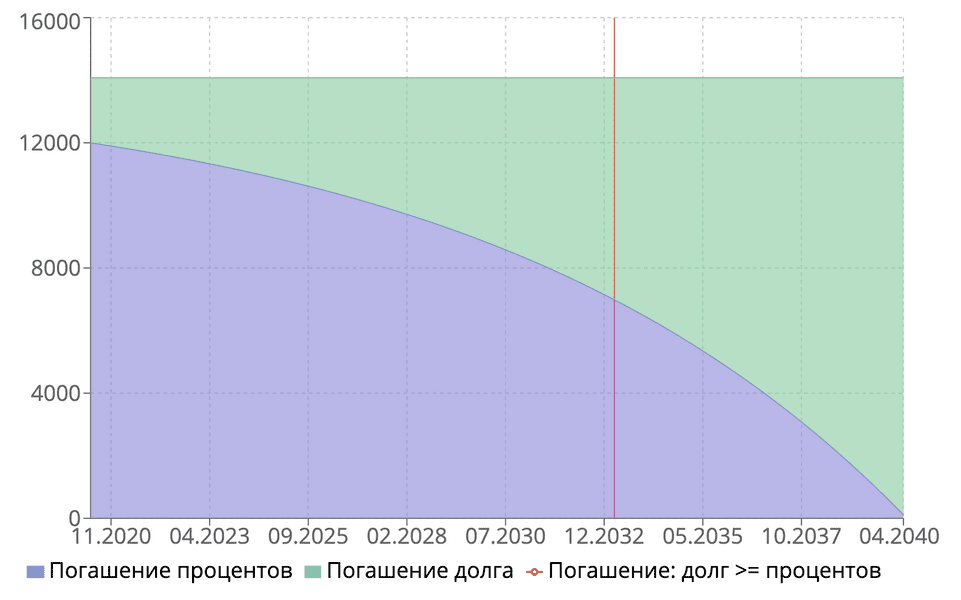

График аннуитетных ипотечных платежей для рассматриваемого примера: 1.500.000 рублей, 20 лет, 11.5%.

Рассчитаем размер ежемесячного платежа. Мы должны определить для себя сумму ипотечного кредита в рублях и срок кредитования.

Дифференцированная схема платежей характерна тем, что основной долг гасится равномерно в течение всего срока кредитования. Поэтому рассчитаем долю ежемесячного платежа, идущую на погашение основного долга. Формула крайне простая:

Ежемесячная сумма, идущая на погашение процентов считается так же, как и для аннуитетных платежей:

Итого ежемесячный платеж это сумма процентной части и части на погашение основного долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа это будет:

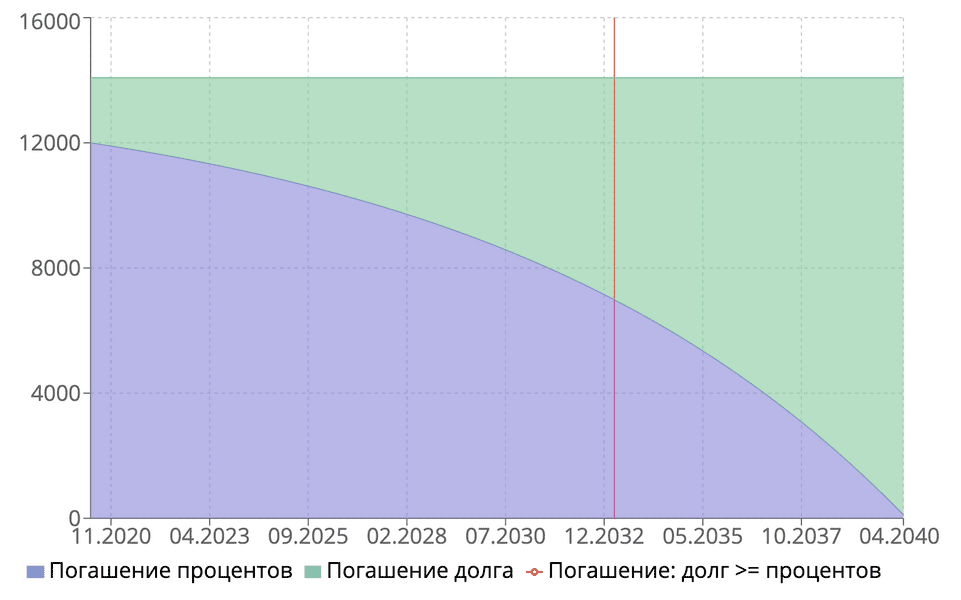

График дифференцированных ипотечных платежей для рассматриваемого примера»: 1.500.000 рублей, 20 лет, 11.5%.

Что выгоднее, платить ипотеку 10 лет или 30? Как на сумму ежемесячных платежей и общей переплаты влияет повышение процентной ставки на 1%? Когда необходимо выполнить такие расчеты, первым делом приходит на ум услуга банковского калькулятора.

Другой вариант – запросить график платежей в банк е. А самое мудрое решение: провести примерные расчеты самостоятельно, тогда проще будет сравнить предложения разных банков, оценить возможные риски и подводные течения. Чтобы работа продвигалась эффективнее, действовать лучше по алгоритму.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Российские банки разработали разные кредитные продукты на приобретение жилья:

квартиры в новостройке;- жилье на вторичном рынке;

- строительство или покупка загородного дома;

- ипотека с материнским капиталом;

- субсидиями из программ господдержки.

Желающие разобраться, как рассчитываются ипотечные кредиты нужно изучить теоретические выкладки, способы начисления процентов, действующие формулы. Необходимо понимать, что выплата ипотеки сопряжена с платежами нескольких типов:

- первоначальный взнос;

- ежемесячный платеж, который направляется на погашение основного долга и процентов;

- комплексное страхование объекта недвижимости плюс жизни и здоровья заемщика, дополнительные банковские услуги.

Аннуитетная модель предполагает платежи равными долями на протяжении всего периода действия договора. Сначала рассчитываются проценты за весь срок, потом они складываются с телом кредита и делятся на количество выплат.

Получается, что первые платежи практически полностью уходят на уплату процентов. Тело кредита не уменьшается. Да и досрочно погашать кредит не особо выгодно. Зато на заемщика работает инфляция. Постепенно регулярные платежи обесцениваются.

Варианты расчетов c помощью ипотечного калькулятора: так при сумме залога 1 500 000 рублей на 15 лет под 10% годовых регулярная ежемесячная выплата составит 16 119 рублей. И останется такой все последующие годы.

Дифференцированная модель (или Ниспадающий остаток) предполагает, что регулярный платеж состоит из двух частей, фиксированная сумма от тела кредита и процентный платеж, который уменьшается с каждым месяцем. Первое время заемщику придется платить крупные суммы, но постепенно платежи становятся меньше. Общая сумма переплат в этом случае тоже меньше, также выгодно гасить кредит досрочно.

Варианты расчетов: при тех же условиях ипотечного кредитования, но с дифференцированными платежами первый взнос составит 20 833 рубля. А последний – 8 403 рубля.

Для проведения самостоятельных расчетов необходимо знать следующие числовые параметры:

- сумма ипотеки

- первоначальный взнос

- процентная ставка,

- период кредитования (месяцы).

На следующем этапе выбирайте нужный запрос и считайте. Все теоретические выкладки подтверждаются практическими вычислениями.

Проводить самостоятельные расчеты сложно, процесс требует хороших математических навыков и аккуратности.

X = S * (P + P / (1 + P) n – 1), при этом:

- под X понимается ежемесячный платеж;

- S – это первоначальная сумма ипотечного кредита;

- P – 1/12 часть процентной ставки;

- n – количество месяцев.

Для вычисления дифференцированного платежа пользуются двумя формулами. Сосчитать размер регулярного платежа несложно, сумму основного долга делят на количество месяцев.

- Y – сумма основного платёжа;

- S – размер ипотеки;

- N – количество месяцев.

Сумму выплаты процентов для каждого месяца необходимо рассчитывать индивидуально, по формуле —

- Z– начисленные проценты;

- Sn — остаток основной задолженности;

- P – годовая процентная ставка по ипотеке.

На десятилетний период придется обсчитать 120 платежей. Поэтому гораздо проще воспользоваться программами-помощниками.

Для расчета регулярных платежей по ипотеке вам пригодятся банковские калькуляторы. Найти их легко на официальных сайтах кредитных организаций.

Еще один отличный кредитный сервис – калькулятор в формате excel. Необходимо скачать программу на свой компьютер, ввести нужные параметры и вы получите реальное представление о платежах, размере необходимых подтвержденных доходов, переплате, что у вас в итоге будет.

Установив мобильное приложение программы Excel, вы сможете пробовать различные комбинации: просчитать, как работают разные процентные ставки, как удобнее досрочно погасить ипотеку. График платежей тоже можно редактировать.

Но вам придется серьезно попотеть, разбираясь с тонкостями составления формул. В то же время, точность формулы в excel достаточно высока, многие российские банки используют этот ресурс и рассчитывают ипотечные кредиты с его помощью.

Полная стоимость ипотеки складывается из целого комплекса платежей. Кроме суммы кредита и уплаченных процентов в стоимость включаются:

- выплата за ежегодное страхование;

- комиссия за выдачу кредита и ведение счета;

- пени и штрафы при нарушениях договора.

Поэтому при определении общей стоимости кредита удобно использовать в качестве помощника ипотечный калькулятор. Проведем с его помощью вычисления.

Варианты расчетов с помощью ипотечного калькулятора: рассчитаем общую стоимость ипотеки на сумму 2 500 000 рублей. Первоначальный взнос 400 000 рублей. Процентная ставка – 9,5%. Срок кредитования – 10 лет.

Ежемесячная выплата равняется 27 173 рублям. Общая стоимость ипотеки – 3 260 818 рублей.

Увеличим срок кредитования до 30 лет и сделаем перерасчет.

Ежемесячный платеж будет на треть меньше, 17 658 рублей, а вот общая стоимость кредита сильно увеличится и составит 6 356 858 рублей, почти в два раза больше. Такая вот арифметика!

Когда дело доходит до практических расчетов, то процесс оказывается очень трудоемким. Легко подставить в формулы 12% годовых, гораздо сложнее работать с 8,9%. Поэтому снова нам пригодится кредитный калькулятор. Если вы сомневаетесь в правильности вычислений, можно воспользоваться разными ресурсами, а после сравнить результаты.

Варианты расчетов: проверим несколько сайтов с одинаковыми исходными данными. Ипотека 1 500 000 рублей, процент – 9,5, период – 36 месяцев, платежи аннуитетные. Рассчитываем регулярный платеж с помощью калькуляторов разных банков, так складывается представление о размере регулярного платежа:

- Сбербанк – 48 050 рублей;

- ВТБ – 48 074 рублей;

- Тинькофф банк – 48 049 рублей.

Рассмотрим, как на стоимость ипотеки влияет материнский капитал. Средства с сертификата можно потратить:

- На оплату первоначального взноса (тогда меньшую сумму придется занимать у банка).

- Для досрочного или частичного гашения ипотеки (сюда же входит уплата процентов). Написав заявление на досрочную выплату, не забудьте взять документы подтверждающие оплату и новый график платежей.

Варианты расчетов: рассмотрим реальный пример.

Молодая семья выбрала квартиру стоимостью 2 600 000 рублей. Банк требует оплату первоначального взноса в размере 20%, 2 600 000 х 0,20 = 520 000 рублей. Материнский капитал составляет 492 348 рублей. Вычисляем остаток:

520 000 рублей – 492 348 рублей = 27 652 рублей

Средств сертификата будет недостаточно. Придется доплатить недостающую сумму или искать более бюджетный вариант жилья.

Рассчитать ипотеку самостоятельно несложно, если вы владеете достаточным набором исходных данных и прибегаете к помощи современных онлайн сервисов. Они быстро и достаточно точно обсчитывают регулярные платежи и общую стоимость ипотеки c учетом уровня вашей зарплаты, дают представление о разных формах расчета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Ипотечный калькулятор онлайн даст возможность заранее просчитать платеж, который потребуется вносить каждый месяц при погашении займа. Благодаря тому, что заемщик будет заранее проинформирован о том, на какую сумму ему следует рассчитывать, он сможет самостоятельно просчитать удобный срок займа, переплату.

Калькулятор ипотеки:

| № | Дата платежа | Ежемесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

В основе ипотечного калькулятора от Сбербанка лежат основные математические формулы, помогающие быстро рассчитать все кредитные показатели. Это актуально для людей, которые желают рассчитать сумму ипотеки на 2019 год в Сбербанке. Результат вычислений получится более точным, если указать достоверную информацию, а поэтому необходимо заранее обратиться в банк для уточнения следующей информации: ставка по кредиту, наличие комиссии за услуги, дополнительные оплаты.

В калькуляторе потребуется еще ввести размер первоначального взноса, но это число уже зависит от возможностей человека, который планирует брать ипотечный кредит.

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

В зависимости от первоначальной ставки, условий кредитования и покупаемого типа жилья банки предлагают различные программы ипотеки и годовой процент. Лучше искать вариант с минимальной ставкой, тогда вы переплатите значительно меньше. Ведь разница в 0,5% существенно скажется на ежемесячных взносах и годовой переплате в целом.

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.