Аннуитетный платеж означает постоянный, у которого ежемесячные выплаты равны в течение всего срока кредитного обязательства заемщика перед банком. Наиболее распространенная схема, так как для кредитора она экономически выгодна. Для заемщиков тоже есть плюс — в том, что каждый месяц сумма одинаковая и сложно будет запутаться в платежах.

Перед тем, как перейти к расчетам, нужно узнать минимальный процент первоначального взноса по ипотеке в Сбербанке. Для получения кредита необходимо располагать суммой, которая может быть больше или равна требуемому минимуму. Если вычесть ее из цены недвижимости, получим сумму займа. В Сбербанке первоначальный взнос по ипотеке начинается с 15%, неплохое предложение и вполне достижимый результат.

Из личного опыта: я брал в ипотеку 1 100 000 рублей на 15 лет, под 12%. Платеж составлял 13 600 (с копейками). Рассчитался я с этим кредитом за 4,5 года. Переплата в конечном итоге у меня составила около 350 тысяч или 30% вместо 1 450 тысяч или 130% от первоначально заявленных в графике.

- плательщиками являются ветераны боевых действий, инвалиды и родители детей-инвалидов, законные опекуны хотя бы 1 несовершеннолетнего ребенка или ребенка до 24 лет, обучающегося по очной форме;

- ипотека выплачивается не менее 1 года;

- ежемесячный платеж увеличился на 30% и более;

- залоговое жилье является единственным;

- существуют ограничения по площади заложенного жилья в зависимости от числа комнат.

Формула для расчета максимальной суммы ипотеки и вычисления допустимой суммы ежемесячной платы довольно сложна для самостоятельного подсчета, поэтому лучше воспользоваться онлайн калькуляторами, например, на официальном сайте Сбербанка. В целом дифференцированный способ погашения используется редко, несмотря на его преимущества:

К примеру, московская семья с двумя детьми имеет совокупный доход в 250 тысяч рублей, включая зарплату, подработки, доход от сдачи автомобиля в аренду. Расходы: коммунальные — 20 тыс., затраты на детей — 2 * 10,5 тыс. (прожиточный минимум), выплата автокредита — 10 тысяч, итого: 51 тыс. Следовательно, максимальный размер ипотеки составляет: 0,4 * (250000 — 51000) = 79 600 рублей (доходы минус расходы, результат умножается на 40% — максимально допустимый расход).

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Выгодно ли гасить досрочно ипотеку? Безусловно, да, причем независимо от того, когда именно вы внесете сумму в счет частичного погашения основного долга. Ответить на вопрос, что именно в конкретном случае будет выгодно именно для вас поможет вам специалист кредитного отдела банка, по вашей просьбе специалист произведет расчет и пояснит вам, сколько вы сэкономите средств при уменьшении размера платежа и сокращении срока кредита. Кстати, возможно совмещение сразу двух вариантов, то есть вы можете одновременно и сумму ежемесячного платежа и срок кредитования, если это не запрещено условиями договора.

Итак, для банка досрочное погашение ипотечных займов крайне невыгодно, тем не менее, любые действия кредитора строго ограничены российским законодательством. Но и здесь некоторые банки, как показывает практика, могут несколько ограничить права заемщика, например, установить минимальную сумму частичного погашения основного долга, обычно данное условие регламентировано в кредитном договоре. А вот что касается срока, то все они едины, независимо от банка, а именно этот срок составляет 30 дней. То есть за 30 дней до внесения суммы на кредитный счет заемщик обязан письменно уведомить о своем намерении кредитора.

Особо интересен график платежей, когда осуществляется досрочное погашение кредита. Сама кредитная организация до официального обращения заемщика не посчитает, а знать, сколько будет составлять размер выплат после того, как будет произведено досрочное погашение необходимо. Возможно 2 типа досрочных погашений — с уменьшением срока кредита и с уменьшением суммы платежа. Однако, в любом случае будет использоваться все та же формула.

При ипотеке расчет платежей может проводиться по дифференцированной либо по аннуитетной схеме. Дифференцированные (изменяемые) платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного займа. Аннуитетный (постоянный) платеж предполагает ежемесячные равновеликие выплаты по кредитным обязательствам заемщиком, и рассчитываются по формуле аннуитета.

Кредитный калькулятор выполнит расчет полной стоимости кредита — величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Кстати, частичное досрочное погашение закреплено в российском законодательстве как право любого заёмщика банка. Клиенту остаётся только выбрать, что выгоднее для него и подать заявление в банк. При досрочном погашении условия договора не пересматриваются, заёмщик просто получает новый график платежей.

Если при внесении опять же 100 тысяч мы выбираем снижение платежей, то в таком случае каждый месяц можно будет платить на 1 450 рублей меньше. В данном примере по 15 780 рублей. В итоге конечная переплата по кредиту составит 795 тысяч рублей. На этой операции вы выигрываете около 70 тысяч.

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Рано или поздно перед молодыми семьями встает вопрос о приобретении собственного жилья. Но где взять необходимую сумму, чтобы купить заветные квадратные метры? К счастью, банки сегодня предлагают ипотеку — долгосрочный кредит под залог имущества. Жилье в этом случае выступает как страхование на случай, если заемщик не будет иметь возможности выплачивать ипотеку.

Чтобы избежать дополнительных комиссий при оформлении ипотеки, при обналичивании суммы или при обслуживании кредита, стоит более внимательно отнестись к выбору банка. Как правило, государственные, лицензированные организации не взимают за свои услуги дополнительную плату. Первый платеж по ипотеке необходимо вносить согласно графику выплаты. Это может быть текущий месяц оформления, либо следующий месяц.

- суммы досрочных выплат ограничены в размерах и частоте внесения (не более трех платежей в месяц и т. д.);

- раннее погашение ссуды разрешается по истечении определенного срока (от одного-трех месяцев до нескольких лет);

- при досрочной уплате возможно повышение процентной ставки по кредиту (от 0,5%).

Внесение досрочных платежей в счет погашения основного долга по кредиту без каких-либо штрафов и взимания комиссий определено законодательно и всегда возможно. Но при существующей системе аннуитетных ежемесячных платежей по займу, когда большая часть транша идет на погашение процентов, банкам не выгодно погашение ипотеки раньше срока.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Доброго времени суток, пикабутяне, которые оказались в долгах у наших любимых банков ввиду покупки жилплощади.

решил не делать столь поспешных выводов, как это сделал автор, а попробовать провести расчет по всему сроку ипотеки. Тем более, что в комментариях некоторые люди высказывали правильные выводы.

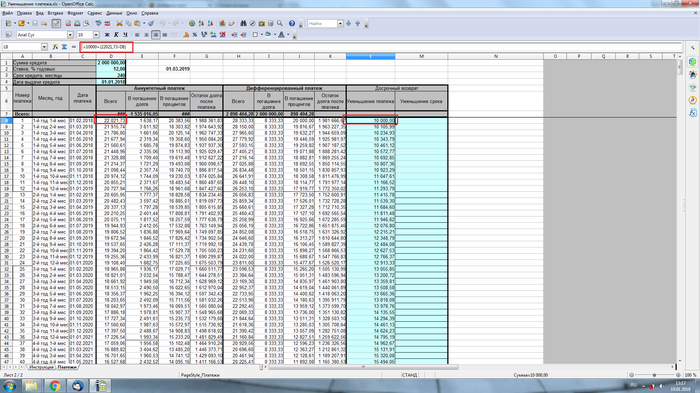

Мы имеем злосчастные 2000000 рублей ипотеки под 12% годовых на срок 20 лет (240 месяцев).

Я скачал в тырнете расчетный файл Excel, расчетный калькулятор.

Первым делом решил посчитать как быстро мы погасим ипотеку, если мы будем каждый месяц к ежемесячному платежу добавлять оплату в 10000 рублей, при этом уменьшая срок ипотеки.

Исходя из расчета, последний платеж будет сделан на 99 месяц.

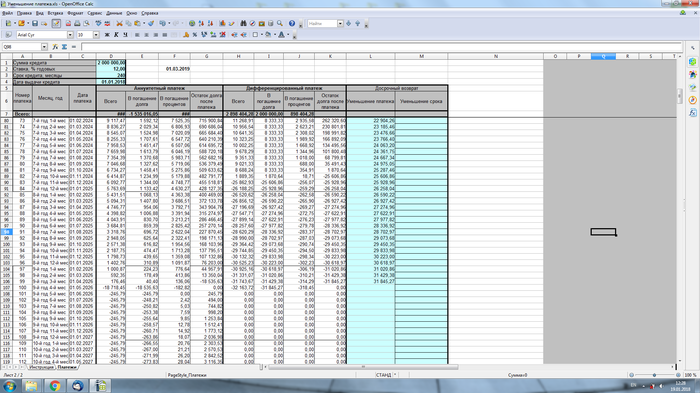

Теперь проверим, как быстро мы погасим ипотеку, если будем переплачивать, при этом уменьшая сумму ежемесячного платежа.

Чтобы сравнение было честным, будем считать, что весь период оплаты ипотеки каждый месяц мы будем оплачивать одинаковую сумму, как и в первом случае. Т.е. 32021,37 рублей.

Для этого в столбец «L» мы вписываем формулу: 10000+22021,37-D8.

10000 — ежемесячная переплата.

22021,37 — платеж первого месяца.

D8. — сумма платежа следующего месяца.

Таким образом мы каждый месяц мы будем выплачивать одни и те же деньги: 32021,37 рублей, но при этом у нас уменьшается ежемесячный платеж (это подтверждается расчетом, можете проверить).

Смотрим на конец расчета

Из расчета, видим, что полная оплата ипотеки произойдет на 98-99 месяц.

Исходя из всего вышеописанного, позвольте сделать следующие выводы:

1. Способ перерасчета при переплате не влияет на сроки, а следовательно и на переплату самой ипотеки.

2. Снижение ежемесячного платежа позволяет в трудные времена платить меньшие деньги.

Остальные выводы делайте сами.

Ну и желаю нам всем (ипотечникам) дожить до рефинансирования в 1%=)

Благодарю за внимание.

P.S. Не знаю, можно ли тут прикреплять файлы, поэтому вот ссылка на калькулятор в Excel:

P.P.S. можете сами пересчитать, может я где ошибся.

Расскажу про свой опыт досрочного погашения ипотеки (цифры округлены):

1) Стоимость квартиры: 2100 тыс. Из них ипотека: 1020тыс. Процентная ставка: 11%. Планируемый срок погашения: 15 лет. Ипотечный платеж: 11 тыс. Досрочно погасил за 2 года и 4 месяца. Итоговая переплата от стоимости квартиры составила 300 тыс, включая все комиссии и страховки. На момент полной выплаты ипотеки средняя стоимость аналогичной квартиры в том же районе составила 2700 тыс. Досрочное погашение проводилось раз в год, деньги лежали на депозите под хороший процент, но меньший чем процент по ипотеке, конечно.

Если в процентах, то за 2 года и 4 месяца я переплатил 14% от стоимости квартиры.

2) Стоимость квартиры: 5300 тыс. Из них ипотека: 3800 тыс. Процентная ставка: 13%. Планируемый срок погашения: 10 лет. Ипотечный платеж: 56 тыс. Досрочное погашение через 2 года 10 месяцев. От начальной стоимости переплатил примерно 750 тыс., использовал налоговый вычет. Итоговая переплата с учетом налогового вычета составила около 370 тысяч. Аналогичная квартира в том же районе в рублях на момент полной выплаты стоила 7500 тыс., аналогичная по площади квартира без ремонта в том же районе стоила 6800 тыс.

Если в процентах, то за 2 года и 10 месяцев я переплатил тоже 14%, однако с учетом налоговый вычета переплата составила всего 7%. Если не учитывать сложные проценты, то это была как-бы ипотека под 2.5% )))

В первом случае при досрочном погашении снижался срок, во втором — сумма платежа, второй вариант оказался для меня более комфортен.

Отвечаем на потребительские вопросы о финансах

Лучше всего рассмотреть эту ситуацию на примере: представим, что заёмщик оформил ипотеку в размере 2 миллионов ₽ на 20 лет по ставке 11%. Ежемесячно он будет должен вносить в счёт погашения кредита 20 644 ₽. Переплата составит 2 953 837 ₽. Эту сумму он заплатит банку сверх занятых 2 миллионов.

При частичном досрочном погашении заёмщик может выбирать, уменьшать ли ему срок кредита или ежемесячный платёж.

Если он будет ежемесячно вносить в счёт досрочного погашения кредита по 1 тысяче ₽ и при этом выберет сокращение срока кредитования, то в итоге он переплатит банку 2 511 590 ₽. Кредит он полностью выплатит за 17,5 года. Экономия составит 442 247 ₽.

Если клиент предпочтёт уменьшать за счёт досрочного погашения сумму платежа, то размер переплаты по ипотеке будет равен 2 806 992 ₽ (сумма его последнего платежа будет 13 389 ₽). Выгода составит 146 845 ₽.