Планируя купить в ипотеку квартиру, многих людей волнует вопрос: «Какая переплата будет по ипотеке?». Она может достигать сумасшедших цифр – до 300% от стоимости взятого займа.

Как рассчитать переплату по ипотеке, взять заем с минимальной переплатой? Для этого можно воспользоваться онлайн-калькулятором (такая функция есть на некоторых сайтах банков или на сторонних ресурсах).

Заключительная сумма ипотечного кредита состоит из таких частей:

- сумма займа, предоставляемая банком;

- проценты, начисляемые на весь срок ипотечного кредитования;

- расходы на оформление страхового полиса, регистрацию прав собственности, сделки, связанной с обременением, комиссия банка и др.

На величину переплаты по ипотеке влияют такие факторы, как:

- срок действия ипотеки;

- возможность досрочного погашения займа;

- сумма ипотеки;

- величина процентной ставки;

- тип платежей (аннуитетный или дифференциальный).

В зависимости от того, какой тип платежа предусмотрен в ипотеке, формула для аннуитетного и дифференциального своя:

Оформив ипотеку под такой тип платежа, в самом начале заемщику придется платить сумму значительно больше, чем в конце, потому что с каждым разом проценты начисляются на остаточную сумму ипотеки.

Для расчета суммы долга, который нужно вернуть, подходит следующая формула:

ОД – сумма основного долга для возврата;

СИ – общая сумма ипотеки;

КП – количество периодов, за которые заемщик погашает задолженность.

Также расчет может проводиться по следующей формуле:

НП = ОИ х (ПС/12), где

НП – начисленные проценты;

ОИ – остаток по ипотеке в текущем месяце;

ПС – процентная ставка годовых;

12 – количество месяцев в году.

Для более точного расчета некоторые банки используют формулу, где вместо 12 месяцев берут 365 дней в году:

НП = ОИ х ПС х (ЧДМ/365), где

НП – начисленные проценты;

ОИ – остаток по ипотеке в текущем месяце;

ПС – процентная ставка годовых;

ЧДМ – число дней в месяце.

При таком типе оплаты заемщик выплачивает ипотеку равными платежами на протяжении всего срока ипотечного кредитования. В первые месяцы заемщик платит проценты по ипотеке, а впоследствии и основной долг.

Величина аннуитетного платежа рассчитывается по такой формуле:

АП = СК х (1–/ (1 + ПС) КП

АП – аннуитетный платеж;

СК – изначальная сумма ипотеки;

ПС – процентная ставка по ипотеке;

КП – количество периодов.

Для простого человека, не сталкивающегося с финансовыми расчетами, тяжело посчитать платеж по такой схеме. Поэтому лучший способ сделать точный расчет – воспользоваться ипотечным калькулятором в режиме онлайн.

Для снижения размера переплаты заемщик может досрочно погасить ипотеку, если у него есть такая возможность. Для этого нужно воспользоваться онлайн-калькулятором досрочного погашения.

Например, оформив ипотеку в «Сбербанке», можно посчитать размер переплаты по следующей ссылке – https://calcsoft.ru/kalkulator-dosrochnogo-pogasheniya-kreditov-sberbanka.

Для правильного расчета нужно внести такие данные:

- дата оформления ипотеки;

- сумма;

- процентная ставка годовых;

- срок кредитования;

- тип платежа;

- сумма досрочного погашения;

- дата досрочного погашения.

Рассмотрим на примере: заемщик взял ипотеку в 2005 году на срок 20 лет, на сумму 1 миллион рублей под процентную ставку 13%. Тип платежа – аннуитетный, сумма досрочного погашения – 200 тысяч рублей, срок досрочного погашения – февраль 2019 год.

После проведенных расчетов, калькулятор покажет следующие данные:

- остаток долга после досрочной выплаты – 409 000 рублей;

- общая экономия по ипотеке – почти 296 тысяч рублей.

Чтобы знать, на какой срок оформлять ипотеку, чтобы переплата была наименьшей, стоит рассмотреть пример при одних и тех же условиях.

Например, человек оформил ипотеку на 2,5 миллионов рублей при ставке 13% годовых. После предварительных расчетов на онлайн-калькуляторе выходит, что переплата за 10 лет составит около 80% от общей суммы ипотеки. Переплата за 15 лет составит 130%. А какая же тогда переплата за ипотеку за 20 лет? Она составит свыше 185%.

Получается, что чем выше срок кредитования, тем большая и переплата по ипотеке. Выходит, что выгоднее всего оформлять договор на минимальный срок.

Чтобы не переплачивать за ипотеку, уменьшить сумму переплаты, можно воспользоваться одним из следующих способов:

- Оформить ипотеку на срок до 10 лет. Заемщикам, которые хотят быстрей выплатить ипотеку, банки идут навстречу – предлагают меньшие процентные ставки, отсюда и значительно меньшая переплата.

- Досрочно погасить задолженность.

- Оформить ипотечный кредит в том банке, где заемщик получает заработную плату. Для своих клиентов нередко банки предлагают выгодные условия.

- По возможности провести максимальную оплату первоначального взноса. Оплатив сразу кругленькую сумму в качестве первого взноса и выбрав дифференцированный тип платежа, заемщик в итоге сможет снизить размер конечной переплаты.

Можно воспользоваться следующими инструментами, позволяющими снизить переплату по ипотечному кредиту:

- Рефинансировать заем. Такая программа позволяет помогает клиентам получить ипотеку на более выгодных условиях за счет переоформления ипотеки.

- Получение налогового вычета. Каждый заемщик имеет право снизить переплату по ипотеке, оформив налоговый вычет. Это право появляется у него при регистрации права собственности на жилье или при выдаче акта приема-передачи (если он приобретает строящееся жилье).

Здесь речь идет о досрочном погашении ипотеки. Если заемщик будет вносить суммы ежемесячных платежей больше установленных в договоре, тогда остаток по ипотеке будет уменьшаться быстрее.

Чтобы сумма переплаты уменьшалась, нужно оформлять дифференциальный платеж, потому что тогда проценты будут начисляться на остаток.

Многие заемщики ошибаются, когда хотят рассчитать переплату по ипотеке, просто умножив сумму ипотеки на ставку и срок кредита. Формула расчета более сложная и человеку, далекому от бухгалтерского дела, тяжело рассчитать размер переплаты.

Для этого на помощь приходят онлайн-калькуляторы, позволяющие сделать предварительный расчет, значения которого можно будет сопоставить с тем, что заемщик запросит у сотрудника банка, ведущего его ипотечную историю.

| Переплата по кредиту | Текущий платеж | Комиссии | Страховка | Возможный налоговый вычет | Сэкономлено на досрочках | |

|---|---|---|---|---|---|---|

| Создатель калькулятора рекомендует | Честный кредит от 12% | Подать заявку | ||||

| Выгодный кредит от Ренессанс | от 23% | Подать заявку | ||||

| Заявка на кредит во все банки | от 10% | Подать заявку | ||||

| № платежа | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

|---|

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ 24, Дельтакредитбанке, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке, Скб банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

В случае, если вы хотите сохранить свои расчеты, нажимите «Сохранить расчет«.

Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно. Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.

Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов. По нажатию рассчитать первым будет показан самый выгодный вариант

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье.Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля. если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта. Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Дополнительно»

Наиболее точный расчет досрочного погашения на данным момент реализован в кредитном калькуляторе для Андроид.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Используйте кредитный калькулятор онлайн для расчета ипотеки и потребительских кредитов.

Оплачивать потребительский кредит можно с расчетного счета или различные терминалы. После заполнения заявки вы можете получить бесплатную версию моего приложения ипотечный калькулятор для iPhone/iPad. После загрузки программы кредитный калькулятор из app store буду рад вашим отзывам.

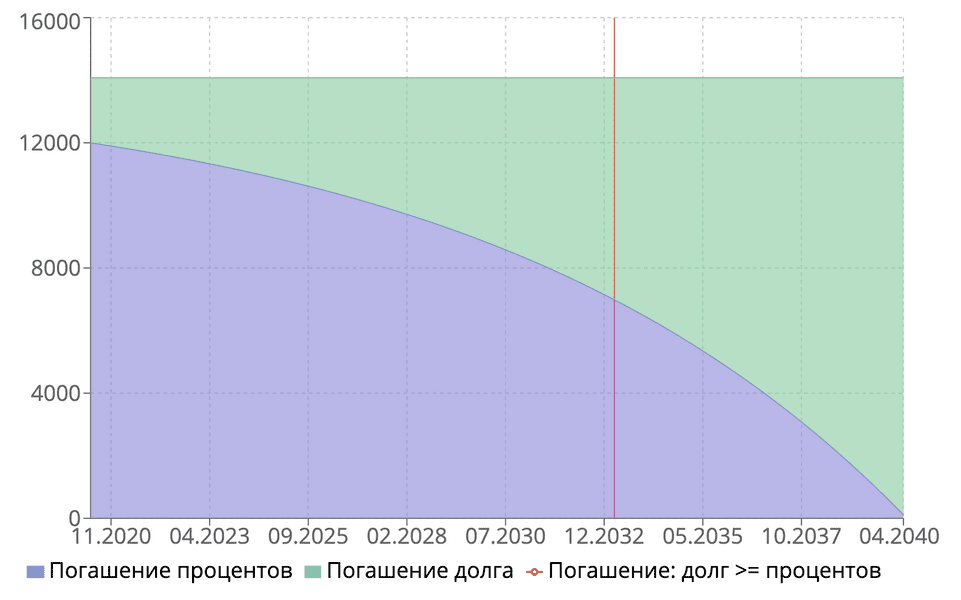

График аннуитетных ипотечных платежей для рассматриваемого примера: 1.500.000 рублей, 20 лет, 11.5%.

Рассчитаем размер ежемесячного платежа. Мы должны определить для себя сумму ипотечного кредита в рублях и срок кредитования.

Дифференцированная схема платежей характерна тем, что основной долг гасится равномерно в течение всего срока кредитования. Поэтому рассчитаем долю ежемесячного платежа, идущую на погашение основного долга. Формула крайне простая:

Ежемесячная сумма, идущая на погашение процентов считается так же, как и для аннуитетных платежей:

Итого ежемесячный платеж это сумма процентной части и части на погашение основного долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа это будет:

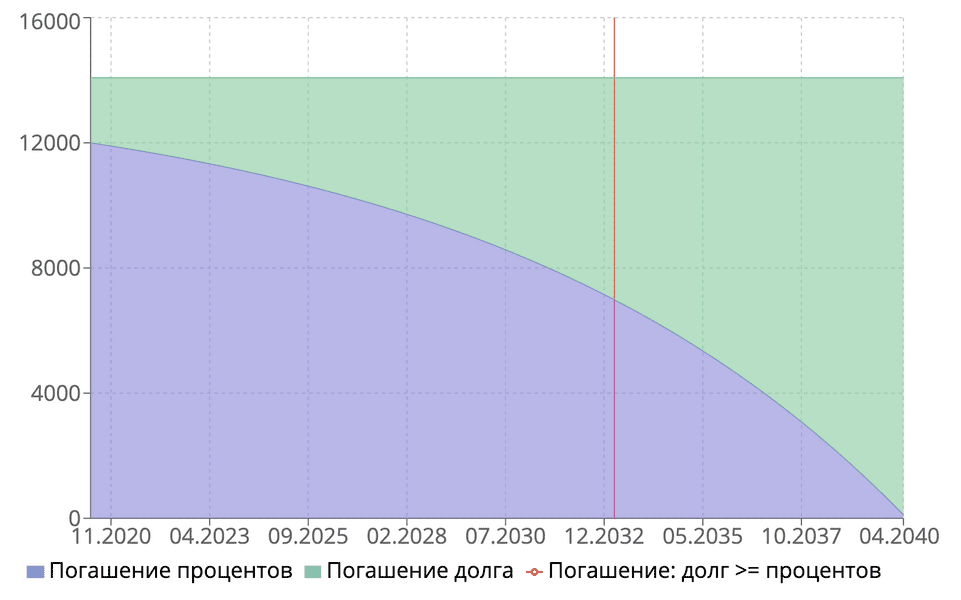

График дифференцированных ипотечных платежей для рассматриваемого примера»: 1.500.000 рублей, 20 лет, 11.5%.