- Кредитный лимит до 500 000 o

- 0% на все покупки до 100 дней

- Процентная ставка 14.99%

- Бесплатное снятие наличных до 50 тыс.

Подать заявку

- Кредитный лимит до 300 000 o

- 0% на все покупки до 55 дней

- Процентная ставка 24,9%

- Упрощенное подтверждение дохода

Подать заявку

Расчет суммы ипотечного кредита по зарплате — инновационный в своем роде калькулятор, который позволит рассчитать максимальную сумму займа для каждой семьи исходя из зарплаты, количества иждивенцев, прожиточного минимума в определенных регионах РФ и других значимых параметров.

Нередки ситуации, когда клиенту с хорошей или даже идеальной кредитной историей банк отказывает в кредите без объяснения причин. Однако самой распространенной из них является величина запрашиваемой суммы при небольшом сроке и как следствие большой ежемесячный платеж, который не соответствует 50% от чистой зарплаты.

С помощью калькулятора можно заранее рассчитать максимальную сумму займа по банковским критериям. Ведь доступный лимит в банке определяют по тем же показателям (чистая зарплата-прожиточный минимум-коммунальные платежи=максимальный ежемесячный платеж по кредиту).

Рассчитав заранее максимальный лимит, заемщик сможет скорректировать планы и подать заявку на нужную сумму, зная, что ее одобрят (при соответствии требованиям банка и наличии положительной КИ).

Этот калькулятор создан для потенциальных заемщиков банков, которым нужно получить ипотеку или потребительский кредит. Автозаймы, залоговые кредиты или специализированные целевые займы здесь рассчитать нельзя.

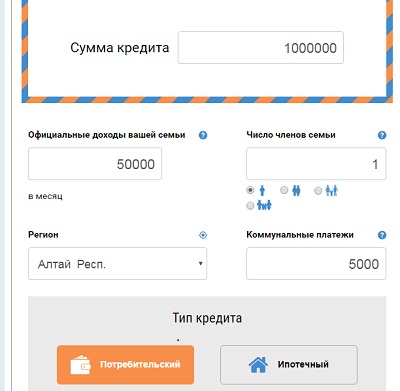

В калькуляторе несколько обязательных полей, каждое из которых нужно заполнить, чтобы получить наиболее точный результат.

- Сумма займа. Здесь нужно вписать сумму кредита, которую клиент хочет получить в банке

- Официальные доходы вашей семьи. Здесь нужно указать суммарный размер доходов каждого члена семьи, в том числе зарплата, государственные выплаты, пособия и т.д.

- Число членов семьи. Здесь нужно выбрать соответствующую иконку или вписать количество членов семьи, в том числе, учитывая иждивенцев

- Регион проживания. В выпадающем списке нужно выбрать регион проживания. Этот пункт нельзя игнорировать, потому что от этого зависит прожиточный минимум, который устанавливается для каждого региона отдельно.

- Коммунальные платежи. Здесь нужно указать суммарный размер коммунальных платежей (квартплата, свет, газ и т.д.)

- Тип кредита. Здесь нужно выбрать тип желаемого займа: потребительский кредит или ипотека.

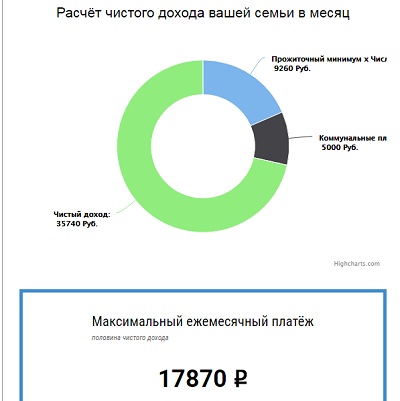

В результате пользователь увидит расчет доходов и расходов в семье за месяц в виде диаграммы, где будет отображена сумма ежемесячных трат на коммунальные платежи, сумма прожиточного минимума и чистый доход после вычета.

Сразу под диаграммой будет виден максимальный ежемесячный платеж для клиента, который составляет 50% от чистого дохода.

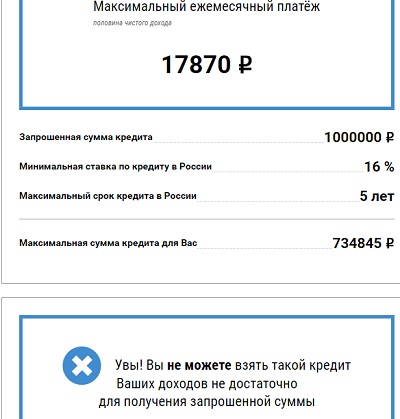

Также будет произведен расчет максимальной суммы кредита исходя из ежемесячного платежа. Он может быть выше или ниже заявленной клиентом желаемой суммы кредита, в зависимости от чистого дохода.

Чуть ниже будет представлены продукты крупных российских банков, которые предоставляют кредиты на завяленную сумму с расчетом срока, процентной ставки и ежемесячного платежа.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Кредитный калькулятор по доходу создается банком для простой возможности рассчитать сумму, которую он может предоставить лицу при официальной заработной плате и дополнительных подтвержденных доходах.

Чаще всего при расчете не указывается реальная процентная ставка, наличие действующих кредитов и займов. Банк использует красивые и простые интерфейсы без учета множества нюансов, с которыми Вы обязательно столкнетесь.

Если у Вас имеются незакрытые долговые обязательства, то не стоит рассчитывать на максимальную сумму одобрения, так как банк учитывает риски, сокращающие ежемесячный доход заемщика. Для простого понимания, сумма действующего кредита не должна превышать одну четвертую от общей суммы заработка. Но, оформляя кредит без наличия действующих долгов, ежемесячная плата не должная превышать одну вторую от официального дохода.

В понимании банка заработок – это документально подтвержденные денежные средства, поступающие Вам стабильно и регулярно. Неподтвержденный документами доход в учет не принимаются.

В сети полно сайтов, которые предлагают рассчитать кредит, используя кредитный калькулятор по доходу. Все они созданы для сбора поискового трафика, приносящего заработок с рекламы, и не являются действительно качественными инструментами.

С 2019 года мы решили кардинально изменить проект и убрать с сайта кредитный калькулятор по зарплате. Сегодня мы предлагаем два интуитивно понятных кредитных калькулятора: простая и расширенная версии. Инструкция по их применению находится внизу статьи.

Чтобы предварительно рассчитать сумму кредита по доходу, необходимо суммировать все свои активы и пассивы. К ним относят:

- Официальную зарплату;

- Доход с акций, облигаций и иных ценных бумаг;

- Арендная плата за сдачу жилья в поднаем;

- Проценты, полученные с вкладов в банках и иных организациях;

- Возможный неофициальный заработок (учитывается крайне редко).

Во время использования онлайн калькуляторов, некоторые из них предложат Вам услугу рассылки Вашей анкеты в банки и МФО. С помощью такого сервиса так же можно подобрать наиболее выгодное предложение и для оформления ипотеки.

Мы не собираем и не рекомендуем оставлять свои персональные данные на сторонних сайтах о кредитовании. Скорее всего, Ваши данные передадутся третьим лицам, которые будут использовать их по своему усмотрению. Иногда дело доходит до воровства и мошенничества.

Напоминаем – чтобы рассчитать кредит по зарплате необходимо учитывать, что максимальный размер аннуитетного платежа не должен составлять более 50% Ваших доходов. Чем больше срок предполагаемого займа, тем на большую сумму можно рассчитывать. Самые популярные банковские продукты сегодня: потребительский кредит, ипотека и автокредитование. Из названных, как правило, ипотека имеет самый продолжительный срок (среднее значение – 11 лет).

Чтобы определить, на какую максимальную сумму ипотеки можно рассчитывать, необходимо сделать следующее:

С помощью простой версии за 3 простых шага Вы сможете рассчитать кредит по зарплате, сформировав график платежей по нему, а также ознакомиться с примерной суммой переплаты.

Расширенная версия позволит более детально разобраться в кредитном предложении и сравнить наш график платежей с графиком, предоставленном в банке. Возможные расхождения свидетельствуют о наличии скрытых комиссий. Полученный график можно распечатать или сохранить в электронной форме.

Самый простой способ – рассчитайте свой подтвержденный доход, получите график платежей на нашем сайте и сравните показатель ежемесячного платежа с одной второй от Вашего дохода.

Расчеты, проводимые на калькуляторе, являются приблизительными, но зачастую разница в результатах минимальна. Главное запомнить одно – Ваша зарплата не является единственным фактором, учитываемым банком. Обращаясь туда, не забудьте о своих иных доходах, только так можно рассчитывать на максимальную сумму одобрения.

Планируя оформлять ипотеку в банке, важно провести предварительную подготовительную работу, сопоставив собственные финансовые ожидания с реальными возможностями выполнять возложенные на себя обязательства. Оценить уровень нагрузки на бюджет поможет калькулятор ипотеки по доходу. Алгоритмы сервиса позволяют определить оптимальную сумму займа исходя из размера официальной зарплаты и общего количества работающих и неработающих членов семьи.

Заниматься расчетом ипотечного кредита по доходу следует для определения оптимального размера лимита и срока финансирования. Чтобы получить ожидаемый ответ, в соответствующих полях указывается:

- размер дохода заемщика или семьи (во внимание принимается зарплата и другие официальные поступления);

- общий состав семьи;

- место регистрации и региональный размер прожиточного минимума;

- размер коммунальных платежей;

- наличие или отсутствие иных бюджетных обременений.

Помощь в расчетах позволяет снизить шансы на отказ и получить ипотечный кредит с выбором лучшей ставки по зарплате.

В Москве и других крупных городах страны ипотека рассматривается как достаточно удобный и доступный способ решения жилищной проблемы. Покупка квартиры или дома происходит без крупных единовременных затрат, так как срок кредитования по ипотечным займам составляет до 20-25 лет.

Важным критерием, влияющим на положительное решение кредитора, является размер ежемесячного дохода соискателя. Исключить отказ в кредите позволяет правильный выбор срока кредитования, а также запрос адекватной суммы, чтобы ежемесячные выплаты не превышали 30-50% от размера дохода.

Чтобы заранее определить доступный кредитный максимум, как раз и следует провести расчет с помощью калькулятора, алгоритмы которого учитывают именно текущую доходность. Полученные при расчете данные позволяют внести коррективы в запрос и повысить шансы на положительное кредитное решение.