Военная ипотека – это специальная государственная программа, которую реализует российское государство в рамках жилищной реформы. Воспользоваться ею могут военнослужащие, прослужившие в армии определенный срок и соответствующие требуемым критериям. О свежих новостях, касающихся ипотечного кредита для служащих в армии РФ, о том, как рассчитать данный вид займа на приобретение квартиры, как пользоваться специальным калькулятором расчета от Сбербанка, а также как связаны между собою данный вид займа и материнский капитал и пойдет речь в представленной статье.

Свежие новости о военной ипотеке довольно оптимистичные. К примеру, правительство продлило снижение ставок по данному виду кредитования до конца 2017. Также наблюдается положительная тенденция увеличения спроса на ипотечный займ среди потребителей.

Как известно, стоимость кредитования находится в прямой зависимости от учетной ставки Центробанка. Как прогнозируют эксперты, последние новости от ЦБ вселяют надежду на дальнейшее снижение ставки в 2017. Так, в июне будущего года ЦБ планирует понизить ставку до 10,5%, что даст возможность финансовым компаниям понизить цены на предоставление военной ипотеки. Впрочем, последующее падение показателя будет находиться в зависимости от дальнейшего развития финансовой ситуации в стране.

Российская экономика по-прежнему остается уязвимой перед воздействием внешних факторов. Подъем нефтяных котировок стал основным моментом поддержания рубля. Но все же динамика рынка нефти остается нестабильной и обвал котировок может снова произойти в любой момент.

В соответствии с действующим законом, воспользоваться ипотекой военные смогут исключительно на условиях накопительной системы. Действует это так – в течении 20 лет службы российское государство отчисляет на счет военнослужащих определенные средства. Однако применить их для приобретения квартиры можно только через три года после вступления в программу. В том случае, если служащие не успели применить переведенные им деньги для покупки жилья, они могут применить накопившиеся средства по своему усмотрению.

При этом следует знать, что данная госпрограмма требует, чтобы были соблюдены такие условия предоставления военной ипотеки:

- Объем предоставляемого займа напрямую зависит от срока службы чем больше этот период, тем больше объем ссуды.

- В приоритете на получение займа на жилье стоят семьи, имеющие три и более детей.

- Воспользоваться ссудой возможно только один раз.

Государство устанавливает также определенные условия в отношении тех, кто может воспользоваться данной поддержкой, а кто нет. Взять займ могут следующие категории военнослужащих:

- те, кто заключил свой первый контракт в 2005;

- прапорщики со стажем службы более трех лет, начиная с 2005;

- сержанты и солдаты, подписавшие вторичный контракт не раньше 2005 г.;

- офицеры, закончившие высшие училища до и после 2005.

Каждый желающий узнать информацию по предложениям предоставления займа на жилье может зарегистрироваться на официальном сайте Госвоенипотека и открыть на ресурсе личный кабинет военнослужащего.

Эта опция доступна только участникам программы займа на квартиру. Данная программа называется НИС (накопительно-ипотечная система). После регистрации пользователю в своем личном кабинете будет доступна информация, затрагивающая вопросы оформления, выдачи и погашения средств на приобретение жилья служащими в армии.

Закон РФ допускает включение материнского капитала в процесс погашения долга по военной ипотеке. Однако здесь есть один нюанс – только материнские деньги за второго ребенка и более могут использоваться для этих целей.

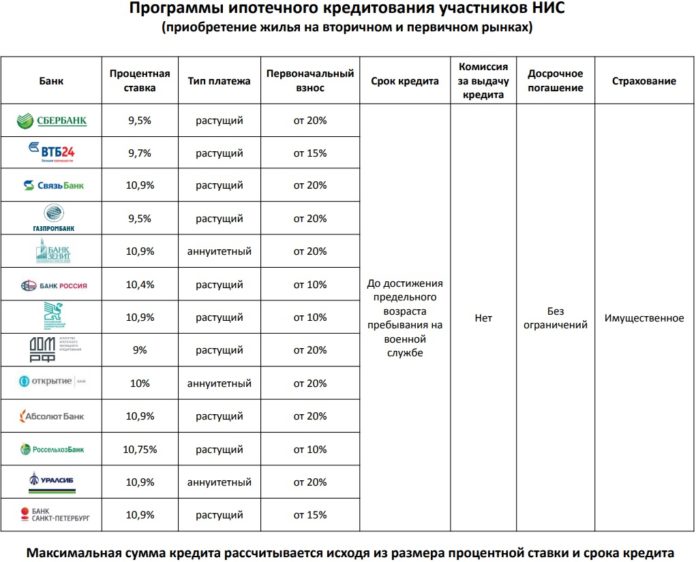

Сбербанк – одна из финансовых организаций, работающих по программе предоставления военной ипотеки находящимся на армейской службе гражданам.

К примеру, по программе Молодострой банк кредитует военнослужащих сроком на 20 лет под ставку 12%. На официальном ресурсе этой компании можно открыть свой личный кабинет, а также узнать всю необходимую информацию по данному вопросу.

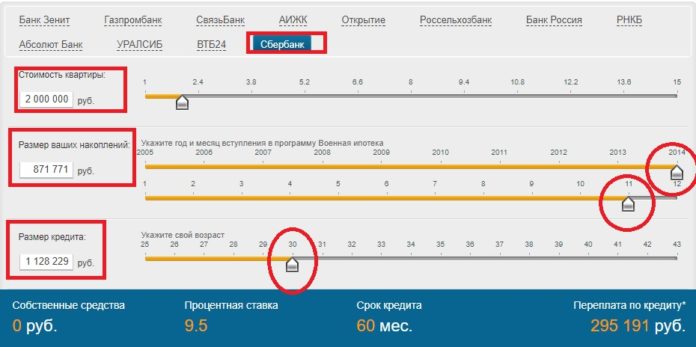

Для расчета всех показателей кредита предусмотрен удобный онлайн калькулятор. Все, что необходимо клиенту, чтобы воспользоваться этим калькулятором, — это корректно ввести требуемую информацию, а именно:

- тип займа;

- цена приобретаемого недвижимого объекта;

- сумма первоначального вклада;

- общий объем кредита;

- сумма материнского капитала (если таковой используется);

- дата оформления займа;

- срок, на который выдаются денежные средства.

Калькулятор накоплений и расчет процентов в 2017 по военной ипотеке можно осуществить на официальном сайте того кредитно финансового учреждения. чье предложение по предоставлению займа на жилье вы выбрали.

К примеру, если покупка квартиру происходит по договору об ипотечном кредитовании от Сбербанка, то и расчет ежемесячной платы проводит онлайн калькулятор Сбербанка. В его поля вводится общая сумма и процент по ставке.

Аналогично работают предложения ВТБ 24, Ренессанс банка и других крупных и надежных банков России их списка, составленного экспертами на 2017 год.

По любым вопросам обращайтесь к нашим юристам через данную форму!

В прежние годы существовал только одна возможность стать обладателем своего жилья – получить квартиру по очереди.

Теперь эта практика постепенно вытесняется другими более новыми, основными из которых стали ЕДВ – единовременная денежная выплата и НИС – военная ипотека.

Ежегодно обе программы претерпевают изменения и совершенствуются.

Программа особенно привлекательна тем, что поучаствовать в ней могут не только действующие офицеры. Доступна она младшему командному и рядовому составу, проходящему военную службу по контракту. Единственным условием является то, что военный контракт должен быть продлен хотя бы единожды.

Автоматически участниками ипотеки становятся выпускники военных учебных заведений, получившие офицерское звание и заключившие свой первый военный контракт после 1 января 2005 г. Все остальные для включения их в реестр накопительной системы составляют рапорт на имя командира своей части.

Участие в программе возможно для ушедших в отставку. Правда, в отношении этой категории действуют некоторые ограничения:

- Офицер к моменту увольнения должен находиться в системе не меньше 3-х лет.

- Общий стаж его военной службы должен быть 20 и более лет.

- Допускается стаж службы 10 лет, если контрактник ушел в отставку по состоянию здоровья или в связи с тяжелыми семейными обстоятельствами.

- Ипотечную выплату такой гражданин получает единожды. Ее составляют накопления с личного счета за все время, пока военный был зарегистрирован в ипотечной системе.

- Полученные денежные суммы могут быть использованы только с целью приобретения своего собственного жилья.

- Сперва желающие автоматически или после личного заявления зачисляются в реестр, получив собственный идентификационный номер.

- Государство каждый год переводит на личные счета определенный денежный взнос.

- Через три года разрешается воспользоваться накопленной суммой, потратив ее в качестве первоначального взноса на покупку жилья. Тогда дальнейшие поступления от государства идут в счет погашения кредита.

- Возможно оставить накопленную сумму нетронутой, а в будущем купить на эти деньги квартиру без всякой ипотеки. По истечении двадцати лет потратить накопления разрешается на любые нужды, не обязательно на покупку жилища.

После оформления кредита квартира сразу становится собственностью участника ипотеки. Приобрести ее можно в любом регионе России.

Но у такой привлекательной программы есть свои минусы:

- Выбор жилья для приобретения ограничен новостройками и вторичным рынком. Заиметь, к примеру, участок земли, чтобы впоследствии построить на нем дом, не получится.

- Небольшая сумма накоплений на счетах участников. Как правило, таких денег не хватает на покупку жилья в центральной России.

- Невозможность сменить место работы. Уйти досрочно в отставку без существенной уважительной причины не получится, иначе долги по кредиту придется выплачивать из своего кармана.

- Все юридические расходы, связанные с приобретением жилья берет на себя сам военнослужащий.

К особым нюансам НИС стоит отнести, тот факт, что в случае развода супругов квартира, приобретенная с ее помощью, разделу не подлежит. Она остается в собственности того, кто состоял в ипотечном реестре. А в случае смерти военного у его семьи есть два варианта развития событий:

- Если к моменту кончины участник ипотеки прослужил десять лет, то последующее погашение кредита берет на себя государство в лице Министерства обороны.

- Если срок службы был меньше, то остатки по долгу может взять на себя вдова, выступив созаемщиком, или их погасит страховая компания.

Как доказала жизнь, брать кредит в рамках военной ипотеки лучше, если военнослужащий уверен в своей будущей долгосрочной службе.

Закон определяет все категории граждан, допускающихся к участию в НИС, и регулирует права и обязанности всех физических и юридических лиц, задействованных в программе военной ипотеки.

Ряд постановлений Правительства РФ непосредственно направляет работу системы: порядок открытия/закрытия личного счета и правила приобретения жилья. А именно следующие:

Порядок реализации ипотечной системы в Вооруженных Силах РФ закреплен непосредственным приказом министра обороны за № 245 от 24.04.2017 г.

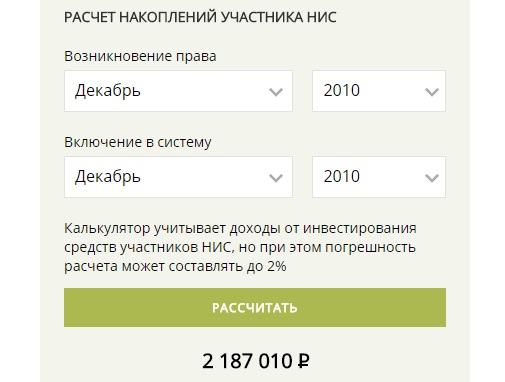

Денежная сумма на личном счету гражданина формируется, начиная с момента возникновения оснований для включения его в реестр (дата достижения 20-летнего стажа или дата заключения контракта). Основная ее часть – это ежегодный взнос государства. Кроме этого пополнение происходит за счет дохода от инвестиций.

Ежегодно в государственный бюджет закладывается новая сумма на выплаты военным. Каждый год она увеличивается. Если на начало функционирования системы каждому начисляли по 37 тыс. рублей, то в 2018 г. уже 260 тыс. рублей. Текущие взносы индексируются государством, исходя из уровня инфляции. Деньги, которые уже находятся на счетах, индексации не подлежат, они приумножаются за счет инвестиций в управляющие компании. Начисления денег на личные счета происходит ежемесячно.

Правда, сервис позволит узнать лишь примерный результат. Погрешность, обычно составляет около 2 %. Для расчета достаточно указать дату возникновения права на участие в военной ипотеке и дату включения в реестр.

Если участник НИС решит прекратить службу до истечения этого срока, накопления с личного счета возвращаются в государственную казну. Если к этому времени военный уже стал владельцем жилья по ипотеке, то он обязан вернуть первоначальный взнос и дальнейшие долги банку – заемщику выплачивать самостоятельно.

Главной темой обсуждения среди членов НИС стала отмена индексации поступающих средств в 2016 г. Но пессимистические прогнозы на 2017 год не оправдались. Взнос уже проиндексирован почти на 6 %. Военнослужащим за год будет выплачено по 260 141 рублю. Теперь те, у кого появились долги по кредитам за 2016 г. смогут спокойно их погасить или существенно уменьшить.

Даже если взносы не проиндексируют в 2018 г., что маловероятно при инфляции в 10 %, настоящая сумма вполне приемлема, чтобы участники НИС чувствовали себя уверенно на рынке недвижимости. А учитывая, что инфляцию никто не отменял, стоит предположить, что и в дальнейшем выплаты государства будут индексироваться.

Несмотря на проблемы с индексацией, в распоряжении военных, задействованных в военной ипотеке, всегда остается денег столько, что хватит на покупку двухкомнатной квартиры. Естественно, речь идет не о Москве или Санкт-Петербурге, а о более доступных в ценовом плане регионах. Как будет ситуация развиваться в будущем, покажет время. Эксперты дают вполне оптимистичные прогнозы, обещая, что в 2018 г. сумма взносов будет проиндексирована.

Все сказанное в большей мере относится к тем членам НИС, которые уже воспользовались возможностью приобрести жилье в ипотеку. Несмотря на оптимистичный прогноз на будущее, финансовые аналитики советуют таким военнослужащим не давать образовываться задолженностям перед банками. Лучше погашать их из своих сбережений, чтобы в условиях нарастания финансового кризиса не остаться с кучей долговых обязательств перед выходом на пенсию.

Ежегодно в рамках реализации НИС происходят некоторые изменения. Не стал исключением и 2017 год. Он принес как хорошие, так и малоприятные новости для военнослужащих:

- Во-первых, произошла долгожданная индексация государственных денежных взносов.

- Во-вторых, вступил в силу ФЗ № 118 от 01.05.2016 г., который позволил супругам военнослужащим покупать в ипотеку одно совместное жилое помещение, а не два, как это было положено ранее. Единственным условием является длительность брака не менее трех лет.

- Снижение банками максимальной суммы по кредитам до 2 млн. рублей стало той ложкой дегтя, которая несколько подпортила общую картину.

Использование маткапитала для погашения долга по военной ипотеке – вопрос неоднозначный в силу несовершенства законодательной базы. В принципе банки принимают семейные сертификаты в счет погашения кредита.

В таком случае жена и дети военнослужащего получают равные доли в приобретаемой квартире. Все, вроде, прекрасно, но если военнослужащий оставит службу до получения права на средства со своего счета, то вся семья останется без жилья, и вложенные средства материнского капитала придется возвращать по суду.

Если говорить о военной накопительно-ипотечной системе в целом, то, бесспорно, для многих она стала настоящей панацеей в решении жилищных проблем. А брать кредит на покупку заветных квадратных метров или использовать всю накопленную сумму по окончанию службы – это надо решать каждому индивидуально.

Список аккредитованных банков-партнеров военной ипотеки

Калькулятор военной ипотеки — это специальная программа, выполняющая расчет суммы кредита индивидуально для каждого участника НИС. Расчет получается индивидуальным, так как программа учитывает месяц и год вступления в НИС, возраст заемщика и стоимость жилья, которое он хочет приобрести. Также в расчет входят размер первоначального взноса и кредитная ставка банка.

И если заемщика не слишком волнует график и размер платежей (платит-то по военной ипотеке государство), то срок ипотеки — это очень важный для него фактор. Ведь чем раньше военнослужащий расплатится с банком, тем скорее станет полноправным собственником жилья. А если возраст позволяет, то человек может взять и второй кредит по военной ипотеке!

Сразу предупредим, что разные калькуляторы военной ипотеки могут давать слегка отличающиеся друг от друга результаты. Это связано с тем, что банки используют свои формулы расчета кредитов. Расчеты онлайн по военной ипотеке получаются предварительными, но общее представление о программах кредитных организаций все же дают.

Но учтите, что есть вероятность отклонения в 1-2% указанной суммы доходов от фактического дохода, распределенного по накопительным счетам.

Теперь главное для вас — это получить одобрение в банке с лучшей кредитной программой по военной ипотеке!

В соответствии с внесенными в октябре 2011 года изменениями в ГК РФ банки не имеют права взимать комиссию за досрочное погашение всех видов кредитов. Этот закон распространяется и на договоры, заключенные ранее.