При регулярных взаимоотношениях с кредитными организациями, их клиенты поздно или рано задумываются над тем, как банк осуществляет расчет займов и депозитов. Заемщику ипотеки с аннуитетными платежами особо интересно знать, как финансовое учреждение строит график платежей, как считает досрочное погашение ипотечного займа. В данной статье мы прольем свет на все эти вопросы.

Как произвести расчет ипотеки с аннуитетными платежами? На самом деле, любой желающий может самостоятельно произвести расчет ипотечных платежей, используя те же простые формулы, что банк. Мы приведем эти формулы и на примере покажем, как самому рассчитать аннуитетный кредит и досрочное погашение займа с данным видом выплат. Но прежде разберемся, что означает это понятие, и какие еще схемы используются при выплате ипотечного кредита.

При ипотеке расчет платежей может проводиться по дифференцированной либо по аннуитетной схеме. Дифференцированные (изменяемые) платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного займа. Аннуитетный (постоянный) платеж предполагает ежемесячные равновеликие выплаты по кредитным обязательствам заемщиком, и рассчитываются по формуле аннуитета.

Весь период действия договора ипотеки заемщик периодически перечисляет банку одинаковую сумму, часть которой распространяется на погашение кредита, а часть — на уплату процентов. В начале кредитного периода в этой сумме преобладают платежи по процентам, а в конце, наоборот, — платежи по возврату долга. Такое погашение ипотеки, хоть и больше в итоговой сумме дифференцированного платежа, зато дает стабильность заемщику в размере его ежемесячных расходов по кредиту.

В России любят стабильность и постоянство, поэтому у нас именно аннуитентные платежи получили наибольшее распространение. Такой способ выплат по кредиту удобен для планирования бюджета заемщика, поскольку весь срок составляет одну и ту же сумму. К тому же на первом этапе погашения ипотеки, размер аннуитентных платежей ниже, чем размер дифференцированных выплат.

Итак, допустим вы пытаетесь осуществить расчет аннуитетного платежа, согласного графику. Обычно в банках используют следующую формулу:

Формула аннуитетного платежа Это значение (i) и нужно использовать при расчетах.

Данная формула наиболее распространенная, и используется в таких крупных банках, как Сбербанк, ВТб 24 и Дельтакредитбанк. Однако существуют другие формулы, по которым можно произвести расчет постоянных выплат по ипотечному кредиту, поэтому если вы где-то встретите другой способ расчета аннуитетного платежа, то это не значит, что он не правильный.

Особо интересен график платежей, когда осуществляется досрочное погашение кредита. Сама кредитная организация до официального обращения заемщика не посчитает, а знать, сколько будет составлять размер выплат после того, как будет произведено досрочное погашение необходимо. Возможно 2 типа досрочных погашений — с уменьшением срока кредита и с уменьшением суммы платежа. Однако, в любом случае будет использоваться все та же формула.

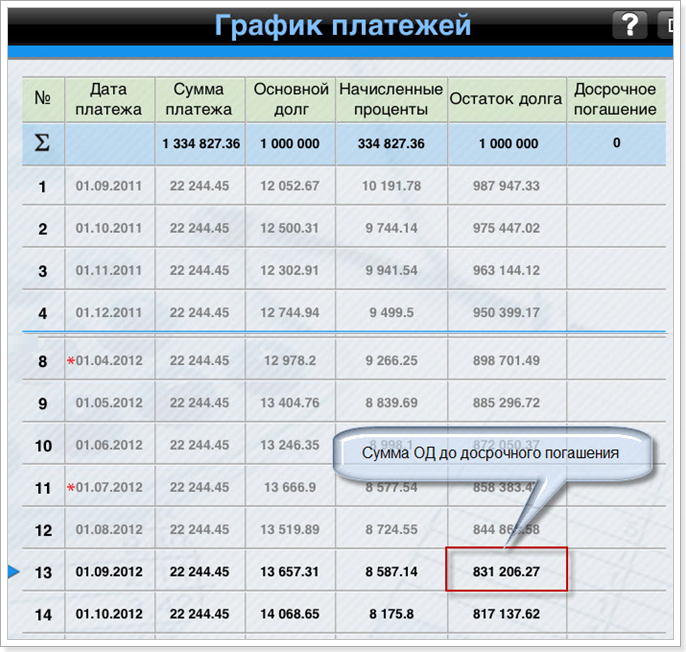

Пример расчета графика аннуитетной ипотеки после досрочного погашения. Для образца возьмем ссуду со следующими параметрами:

- Сумма: 1 000 000 рублей

- Срок: 60 месяцев (5 лет)

- Процентная ставка: 12%

- Дата первого платежа: 1 сентября 2015.

Используя вышеуказанную формулу, получим следующий график платежей:

График платежей после досрочного погашения Помните, что досрочное погашение без штрафных санкций можно осуществлять только после 1 года выплат. Поэтому мы рассматриваем 12-й и 13-й месяц.

Рассматривая расчет графика выплат аннуитетного кредита, следует отметить, что кроме вышеупомянутой формулы, существуют схемы расчета суммы в погашение основного долга и процентов ежемесячного платежа. Рассмотрим эти формулы:

Аннуитетный платеж = Погашение ОД + Проценты,

где Проценты — сумма процентов по ссуде за месяц,

Погашение ОД — сумма в погашение тела займа.

Формула расчета процентов ежемесячного платежа То есть необходимо отдельно посчитать за декабрь и за январь в зависимости от числа дней в году. Однако в нашем примере этого делать не нужно. Нам необходимо произвести расчет первого платежа в уплату процентов за сентябрь (разница между датами 31 день).

Как видно из графика, в первый месяц сумма ОД составляет 1 000 000 рублей. Подставим ставки, даты и число месяцев в году и получим показатель равный 10 191, 78 рублей, то есть это та сумма, которая должна пойти в счет уплаты процентов.

А теперь осуществим расчет суммы в досрочное погашение тела кредита:

22 244.45 — 10 191.78 = 12 052.67 рублей

Затем рассчитаем сумму основного долга после оплаты первого взноса по ипотечному займу:

1 000 000 — 12 052.67 = 987 947.33 рублей

В дальнейшем проценты будут начисляться именно на эту сумму. Тогда можно рассчитать график всех платежей. Из этого графика мы видим, что на 1 сентября (13-й месяц) сумма основного долга на 1 сентября 2016 года составит 831 206.27 рублей.

Теперь допустим, что вы досрочно погасили 100 000 рублей в августе 2016 в уменьшение суммы займа, то есть срок кредита останется тем же, а вот ежемесячный платеж уменьшится. Тогда попытаемся сделать рассчитать, какой будет плата после того, как будет произведено досрочное погашение. Для этого используем формулу расчета аннуитета. Из всех параметров у нас изменилась только сумма основного долга. После досрочки в августе, она равна:

831 206.27 — 100 000 = 731 206.27 рублей

Данная сумма и составит размер кредита после осуществления досрочного погашения. А уже исходя из этого показателя, будет рассчитываться ежемесячный аннуитетный платеж после досрочного погашения.

Вместе с тем, изменится также и срок займа:

Срок кредита = 60 — 13 = 47 месяцев

Подставим новую сумму в формулу аннуитетного платежа и получим новый платеж по ипотеке:

Аннуитет = 731 206.72*0.01*[(1+0.01)47/(1+0.01)47−1]

Поскольку (1 + 0.01)^47 =1,596 263 443, а 1,596 — 1 = 0,596 263 443, то итоговый расчет будет выглядеть так:

731 209.72 * 0.01 * 1,596 263 443 / 0,596 263 443 = 19 575,20374 рублей

При этом вы должны понимать, что с финансовой точки зрения досрочное погашение не всегда рентабельно. И если вам хочется побыстрее снять с себя долговые обязательства, то придется заплатить больше.

Применяемая банками формула расчета аннуитетных платежей.

Аннуитетные платежи — такие платежи, при которых каждый платежный период заемщик вносит одинаковый размер платежа, часть из которого идет на уплату процентов банку за пользование кредитными деньгами, а часть — на уменьшение ссудной задолженности заемщика.

Применяемая банками формула расчета аннуитетных платежей выглядит так:

| = | ОСЗ | X | ПС ———————————— 1-(1+ПС) -(ПП-1) |

Остаток ссудной задолженности.

На дату выдачи кредита соответствует размеру кредита. В случае расчета при досрочном погашении, равняется остатку задолженности по кредиту.

величина, равная 1/(12х100) от годовой процентной ставки, установленной по кредиту.

количество платежных периодов, оставшихся до полного возврата суммы кредита.

Расчет размера Ежемесячного платежа производится с точностью до доллара США, при этом округление производится по математическим правилам.

| Аннуитетный платеж | Дифференцированный платеж |

| оплата за месяц: 22000 рублей | оплата за месяц: 28300 рублей |

| через 5 лет оплаты: 22000 рублей | через 5 лет оплаты: 22000 рублей |

| через 10 лет оплаты: 22000 рублей | через 10 лет оплаты: 18000 рублей |

| через 15 лет: 22000 рублей | через 15 лет оплаты: 13000 рублей |

| переплата банку: 3 миллиона 285 тысяч рублей | переплата банку: 2 миллиона 410 тысяч рублей |

| ЭКОНОМИЯ: 0 рублей | ЭКОНОМИЯ: 875000 рублей |

Наглядно, что при аннуитетном платеже сумма ежемесячных взносов не велика, но переплата банку значительна, и экономия составляет 0 рублей. При дифференцированном платеже стоит потерпеть четыре года, как начнется значительное понижение ежемесячного платежа, минимальная переплата и большая экономию средств.

ИНТЕРЕСНО! Во многих банках отменяют дифференцированный платеж, ссылаясь на его малый спрос. Хотя первые кредиты выдавали только по дифференцированной схеме.

Для расчета необходимо знать следующие показатели: сумму ипотечного кредита, на какой срок он будет рассчитан, вид платежа, дополнительные комиссии.

При аннуитетном виде стоимость платежа за месяц рассчитывают по формуле:

Для дифференциального платежа применяется формула:

Платежи можно рассчитать самостоятельно, либо при помощи онлайн-калькуляторов. Можно воспользоваться услугами юристов-консультантов сайта, которые ответят на все вопросы бесплатно. Но самым надежным способом будет обращение в банк, где по текущему случаю произведут точный подсчет.

Оплату возможно снизить несколькими способами, например уменьшить процент. Также можно увеличить первоначальный взнос, изменив при этом схему расчетов и их сумму. Как вариант продлевается срок ипотеки, пропорционально с ней увеличивается переплата итоговой суммы. Последним вариантом служит замена одного вида платежа на другой.

Взвесим все плюсы и минусы кредита, выгодно ли его получение и вынесет ли такую нагрузку семейный бюджет.

| Минусы | Плюсы |

| Высокая стоимость (стоимость растет в 3 раза) | Решение квартирного вопроса |

| Дороговизна (в среднем 12-13%) | Выгодно (все средства вкладываются в собственное жилье) |

| Невыгодные сроки | Инвестиции (скорее всего вашим детям) |

| Расщепление платежа | |

| Поручители (минимально 2 поручителя) | |

| Требования | |

| Возможность кризиса | |

| Ограничения |

Кредит считается полностью погашенным, если с банка предоставлен документ о завершении обязательств по выплате. Вторым этапом следует снятие обременения с жилья в государственных органах. Только после этих процедур жилье по праву считается собственностью заемщика.

detector