Вот уже третий год, как в Казахстане утверждена государственная программа рефинансирования ипотечных займов. Она нацелена на сохранение единственного жилья проблемных ипотечников, взявших кредиты в 2004-2009 годах, а также на тех,кто оформил валютные займы до 1 января 2016 года. Объем помощи составляет 130 млрд тенге, срок кредита можно увеличить до 20 лет. Ставка вознаграждения по программе составила небывалые 3%, по займам в иностранной валюте — 12%.

Выбор целевой группы программы обусловлен тем, что в годы финансового кризиса 2008-2009 многие казахстанцы потеряли работу, перестал приносить доходы бизнес, и встала проблема погашения долгов. Заемщики перенесли две девальвации, 2009 и 2014 годов, упали цены на недвижимость, начались массовые забастовки ипотечников. Объединения проблемных заемщиков просили защитить их интересы. В апреле 2015 года Нацбанк утвердил государственную программу рефинансирования ипотечных займов.

Какие банки рефинансируют ипотеку по госпрограмме, насколько выгодно рефинансирование и другие вопросы, рассмотрим подробнее.

В Нацбанке подробно рассказали о процедуре рефинансирования.

Так, рефинансированию подлежит остаток основного долга по займу за вычетом капитализированных сумм, задолженность заемщика по вознаграждению, пене (неустойке), комиссиям подлежит прощению банками.

Займы в иностранной валюте рефинансируются в тенге по курсу НБРК на 18 августа 2015 года (по займу, по которому имеется судебный акт, вынесенный до 18 августа 2015 года, — в эквиваленте в тенге по официальному курсу НБРК на дату вынесения судебного акта).

По займам, полученным в период с 2004 по 2009 годы и соответствующим условиям Раздела 1 Программы, ставка вознаграждения составляет не более 3% годовых, по займам в иностранной валюте, полученным до 1 января 2016 года и соответствующим условиям Раздела 2 Программы — 12% годовых, для социально уязвимых слоев населения — 3% годовых. Если по действующему договору банковского займа, ставка вознаграждения составляет менее 12% годовых, при рефинансировании займа ставка вознаграждения не подлежит увеличению.

Срок рефинансированного займа составляет не более 240 месяцев.

При рефинансировании займа заемщика допускается включение условий, улучшающих условия рефинансируемого займа. Решение о включении улучшающих условий принимается банком (ипотечной организацией) самостоятельно.

Чтобы рефинансировать ипотеку, заемщику необходимо:

- Обратиться в тот филиал банка, где был получен кредит, для первичной консультации и оценки соответствия займа.

- Собрать необходимый перечень документов.

- Подать заявку в уполномоченное отделение банка.

- После уведомления банком о принятом решении — обратиться в отделение банка по месту подачи заявки для заключения соответствующего договора.

К реализации данной программы недавно присоединилась Казахстанская ипотечная компания. Как пояснили в Нацбанке, условия рефинансирования займов единые для участников программы, в том числе и для заемщиков КИК.

Программой были внесены поправки в части изменения механизма финансирования КИК путем приобретения КФУ специальных облигаций КИК. В настоящее время КИК с КФУ подписала соглашение на приобретение КФУ облигаций КИК.

В Национальном банке привели пример того, как изменилась долговая нагрузка заемщика по займу, полученному в период с 2004-2009 годы, и рефинансированному в рамках программы.

Заем до рефинансирования

Заем после рефинансирования по условиям программы

Дата выдачи займа — 2006 год

Дата рефинансирования – 2016 год

Срок займа 240 — месяцев (до 2026 года)

Срок займа — 240 месяцев (до 2036 года);

Сумма займа — 100 000 долларов США (или 11 929 000 тенге по курсу на дату получения займа 119,29 тенге за 1 доллар США)

Сумма займа — 13 184 500 тенге (70 000 долларов США по курсу на 18 августа 2015 года (188,35 тенге за доллар США);

Ставка вознаграждения — 11,7% годовых;

Ставка вознаграждения — 3% годовых;

Ежемесячный платеж — 1080,24 долларов США (или 356 479,20 тенге по текущему курсу 330 тенге) (рассчитан методом аннуитетных платежей)

Ежемесячный платеж — 73 120,92 тенге (рассчитан методом аннуитетных платежей).

Остаток основного долга — 80 000 долларов США (включает капитализированную сумму 10 000 долларов США)

Заем на просрочке — сроком более 90 дней;

задолженность по вознаграждению, пене (неустойке) — 10 000 долларов США

Вышеуказанный пример свидетельствует о том, что ежемесячные платежи заемщика снизились почти в 5 раз, подчеркивают в регуляторе. При этом банком, согласно условиям программы, были прощены капитализированные к основному долгу суммы и задолженность заемщика по вознаграждению, пене (неустойке) на общую сумму 6 600 000 тенге (20 000 долларов США по курсу 330 тенге за 1 доллар США).

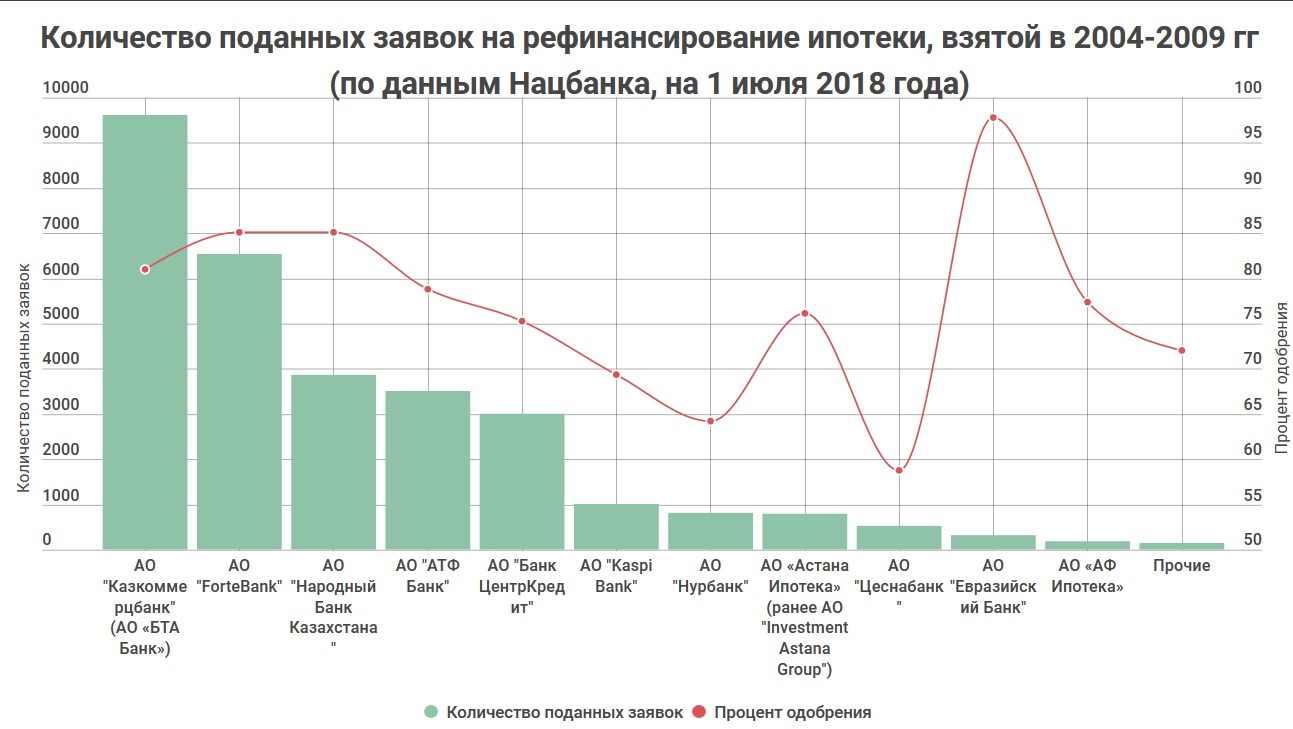

Как сообщают в Нацбанке, по состоянию на 15 мая 2018 года в рамках программы банками одобрено к рефинансированию 24 124 займа, выданных в период с 2004 по 2009 годы, на сумму 149,9 млрд тенге, рефинансировано 21 565 займов на сумму 122,9 млрд тенге.

Примерный перечень необходимых документов для подачи заявки на рефинансирование:

- документ, удостоверяющий личность заемщика, супруги(а) заемщика, созаёмщика, залогодателя и его супруги(а);

- адресная справка;

- свидетельство о заключении/расторжении брака (или решение суда о расторжении брака с соответствующей отметкой о вступлении в силу)/ свидетельство о смерти, либо нотариально заверенное заявление от заёмщика об отсутствии брачных отношений;

- справка об отсутствии (наличии) недвижимого имущества с информацией по всей территории Республики Казахстан;*

- справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках; *

- если заемщик состоит в зарегистрированном браке и у него либо его супруги(а) имеется иная недвижимость, кроме залоговой, предоставляется копия правоустанавливающего документа (договора приватизации/дарения/наследования/купли-продажи и прочее) и справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках на иное жилище;

- нотариально заверенное заявление от заёмщика, супруги(а) заёмщика по форме банка об отсутствии иного жилища, кроме:

- залогового имущества;

- доли в отдельной одной жилой единицы (не превышающей 16 кв.м на заемщика, его супруги(а), принадлежащей им на праве общей собственности на приватизированное жилье/по договорам дарения/в порядке наследования;

- имущества, перешедшего в собственность заемщика и/или его супруги(а) после 01.01.2015 г. в порядке наследования или дарения.

- постановление судебного исполнителя о наложении ареста на залоговое имущество (в случае наличия наложенного ареста в справке, указанной выше);

- отчёт об оценке от независимого оценщика; **

- нотариально заверенное согласие супруги(а) залогодателя/других участников совместной собственности на залог и внесудебную реализацию. Если залогодатель не состоит в браке, он обязан предоставить заявление, что на момент приобретения недвижимости и предоставления ее в залог в браке не состоял и не состоит. Если сособственником является несовершеннолетний — предоставляется согласие органов опеки и попечительства на предоставление имущества в залог и его отчуждение. **

* Данные справки можно получить в Правительстве для граждан либо через портал электронного правительства;

** Данный документ предоставляется в определенных банками случаях.

Для казахстанцев, ежемесячно выплачивающих большие суммы по ипотеке, рефинансирование стало светлым лучом надежды снизить процентные ставки и в результате быстрее расплачиваться за приобретённое жильё. С помощью перекредитования можно изменить условия ипотеки на более выгодные. Как и в первоначальном варианте, залогом остаётся квартира, заметно меняются перспективы расчёта.

Главными из них являются возможности:

- перейти с иностранной валюты на тенге;

- снизить процент займа (на настоящий момент до 6%).

Согласно данным статистики 2018 года, средний размер кредита на ипотеку равен сумме 10 миллионов тенге. Большинство потребителей заключают договора на самые длительные сроки, рефинансированный займ поможет сэкономить до 30%.

Закон о рефинансировании ипотеки была одобрена советом директоров Национального банка Республики Казахстан 16 апреля 2015 года. Это была вторая волна подобных займов, призванная помочь ещё большим гражданам страны, участвующих в программе. На этот раз она должна охватить более 20% ипотечников. Первая программа охватила не проблемных заёмщиков, а тех, кто регулярно выплачивал по счетам.

Второй блок рассчитан на проблемных, определены критерии, которым должны соответствовать кандидаты на перекредитование. Программа предусматривает срок нового кредита до 20-ти лет.

Специалисты советуют первым делом обратиться в родной банк. Не редко, администрации, чтобы не потерять доверие клиентов, предлагают самые выгодные условия по новому займу. Не все учреждение идут на встречу клиентом. В таком случае, необходимо проанализировать предложения финансового рынка и выбрать для себя максимально приемлемые условия.

Для того, чтоб администрация выбранного банка начала рассмотрение заявления на рефинансирование, необходимо предоставить следующие документы:

- заявка на новый кредит;

- документ, удостоверяющий личность;

- первоначальный договор;

- справка о доходах;

- справка об оставшемся долге;

- подтверждение право собственника;

- отчёт о независимой оценке недвижимости и т.д.

В различных банках могут запросить различные документы. Следует иметь ввиду, что потребуются определённые расходы на комиссионные выплаты, предусмотренные при заключении нового договора.

Снизить выплаты по ипотечным кредитам, взятым в 2004-2009 годах, или валютной ипотеке, полученной до 2016 года, казахстанцы могут благодаря программе Нацбанка. На рефинансирование выделено 130 млрд тенге. Процент одобрения заявок разнится в зависимости от банка, но в целом остается на высоком уровне.

27 марта 2018 года Правление Нацбанка утвердило изменения и дополнения в Программу рефинансирования ипотечных займов. Сама программа состоит из двух блоков.

оказание поддержки ипотечным заемщикам, получившим займы в период с 2004 по 2009 годы

На их рефинансирование Нацбанком выделено 130 млрд тенге.

«По состоянию на 1 июля 2018 года в рамках Программы банками одобрен 24 421 заем на сумму 152,4 млрд тенге, рефинансированы 22 009 займов на сумму 126,2 млрд тенге.

Средняя сумма задолженности по одобренной заявке составляет 6 млн 243,7 тыс. тенге, но показатель сильно разнится в зависимости от региона. Так,

самый большой средний размер одобренной к рефинансированию ипотеки в Алматы – 11 млн 241,8 тыс. тенге

В Астане этот показатель составляет 8 млн 885,6 тыс. тенге, в Мангыстауской области – 6 млн 912,9 тыс. тенге.

Наименьший показатель в Карагандинской области – 3 млн 83,6 тыс. тенге

Активнее всего возможностью рефинансирования ипотечного кредита пользуются жители Алматы – тут одобрено 5912 заявок или почти четверть от республиканского уровня.

Наименьшая активность в Кызылординской области – 452 поданных и 323 одобренных заявки.

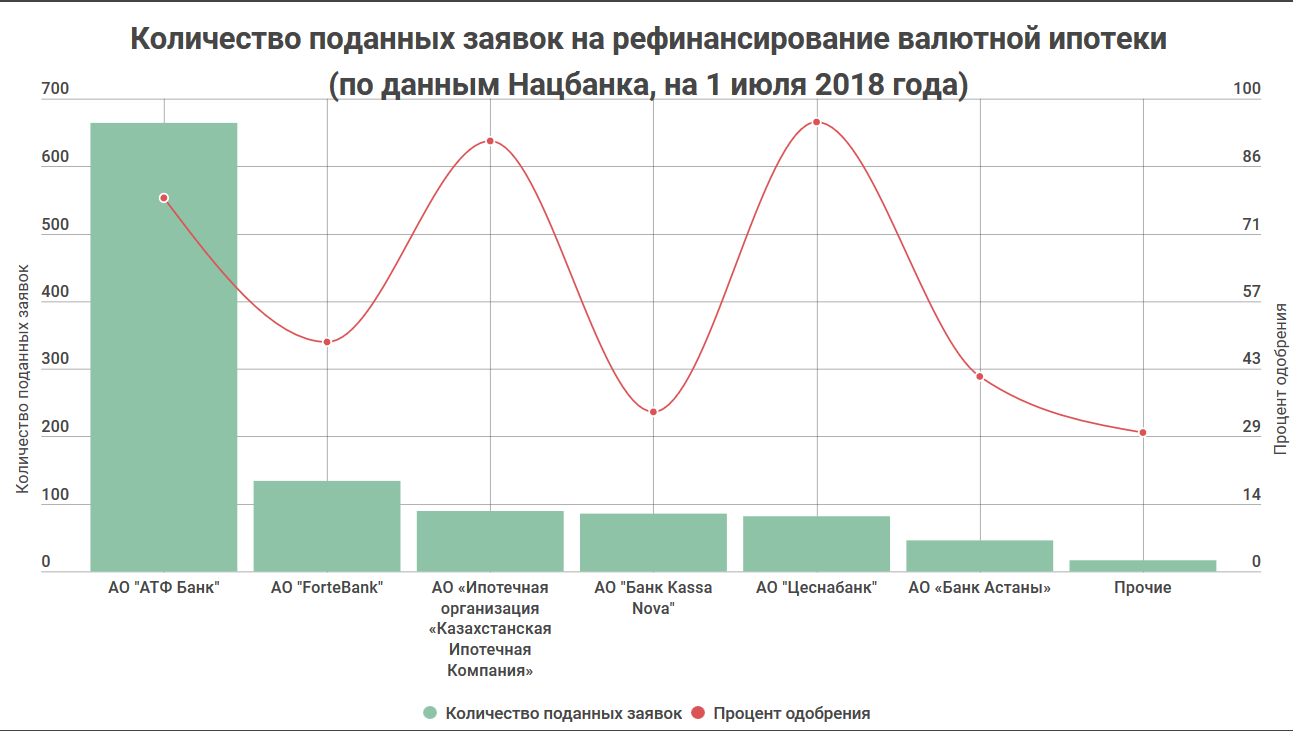

Второй блок программы предусматривает рефинансирование валютных ипотечных займов физических лиц. Ожидается, что

кредиты, взятые в долларах и обеспеченные недвижимостью, по итогам будут пересчитаны в тенге по докризисному курсу – 188,35 тенге

(такой была цена американской валюты 18 августа 2015 года).

При этом сами кредиты должны быть получены до 1 января 2016 года.

Средний объем задолженности по одобренной заявке – 6 млн 279,3 тыс. тенге.

Самый большой размер – в Алматинской области: средний размер кредита составляет 12 млн 463 тыс. тенге

( одобрено всего 2 заявки), что ощутимо больше, чем в Алматы (11 млн 226,3 тыс. тенге). Самые скромные объемы задолженности – в Западно-Казахстанской области (в среднем 2 млн 286,4 тыс. тенге).

Стоит отметить, что

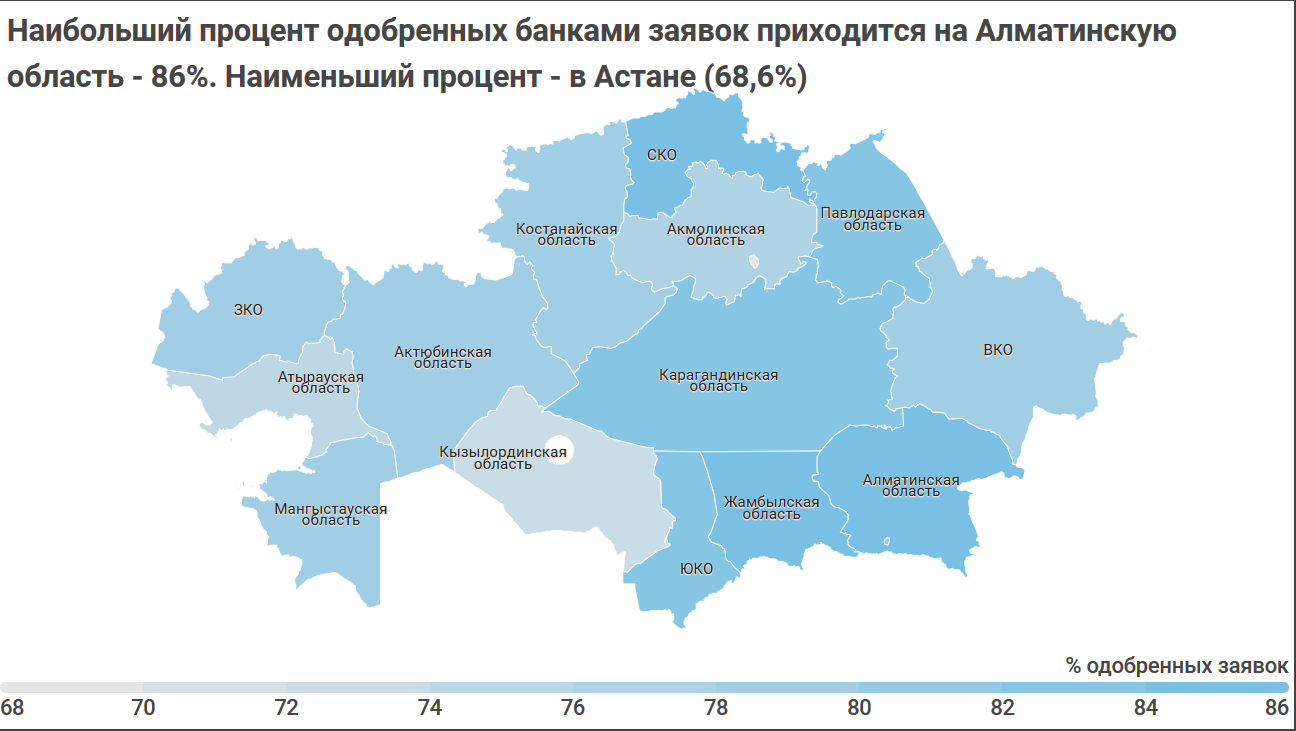

на рефинансирование валютной ипотеки банки идут неохотно: средний процент одобрения составляет 71,7%,

тогда как в случае с заемщиками 2004-2009 годов — 80,4%.

Рефинансирование валютных ипотечных займов ведется через 16 БВУ и компаний, однако

По данным Нацбанка, положительное решение вынесено по 314 из 321 обращения.