Ипотека – это долгосрочный и дорогостоящий кредит.

Именно поэтому банк должен удостоверится в стабильности и благонадежности лица, с которым заключает ипотечный договор.

Чтобы оценить финансовые возможности заемщика, кредитор запрашивает у него справку с работы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Основным документом для оформления ипотеки является справка с работы формы 2НДФЛ. Для чего она нужна и какую информацию банк получает из ее содержимого?

Справка 2НДФЛ – официальный документ с места работы заемщика, который заверяется печатью предприятия, подписью директора и бухгалтера. Эта бумага содержит сведения о полученных человеком доходах и уплаченных налогах за определенный период.

Некоторые банки принимают вместо этого документа справку по форме банка. Однако в этом случае процентная ставка может быть на порядок выше, а первый взнос – больше.

На основании этой бумаги кредитный менеджер оценивает платежеспособность клиента, уровень дохода, регулярность получения зарплаты. Данные о зарплате нужны для того, чтобы рассчитать сумму ипотечного кредита. Если ежемесячный доход заемщика, отраженный в документе, будет недостаточно высоким, банк может не одобрить кредит на большую сумму денег с минимальным взносом.

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

Подлинность документа (он должен быть выдан работодателем по установленной форме).- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

В этом случае он может связаться с работодателем и бухгалтером предприятия для уточнения оснований для повышения зарплаты, а также узнает, сохранится ли этот доход в будущем.

На втором этапе документы проверяет служба безопасности банка. Сотрудник проверяет, действительно ли заемщик работает в указанной организации, и соответствует ли его реальный заработок тому, что написан в 2НДФЛ. Он может связаться с предприятием, а также сделать запрос в налоговую.

Если служба безопасности не может получить данные в организации работника, она может сверить размер зарплаты по отрасли в регионе проживания. Таким образом банк может понять, завышен ли размер указанной зарплаты.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

Официальное название документа – справка о доходах физического лица. Она заполняется по установленной форме с обязательным указанием следующих данных:

Дата и конец расчетного периода.- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Получить справку о доходах можно взять в бухгалтерии работодателя. Сотруднику обязаны ее предоставить в течение 3 дней со дня обращения. Некоторые неофициально трудоустроенные работники идут на хитрость и, в сговоре с работодателем, достают фиктивные справки, указывая в них заведомо ложные сведения о размере зарплаты. Другая часть недобросовестных заемщиков покупают документ в интернете.

Стоит учитывать, что за предоставление ложных сведений предусмотрена административная ответственность. Если банк узнает, что эта бумага недействительна, то заявку на ипотеку не одобрит. Плюс к этому занесет этот факт обмана в бюро кредитных историй.

У каждого банка свои требования к справке 2НДФЛ. Одни банки требуют отчет о ежемесячных доходах за 6 месяцев, другие – за 1 год. Прежде чем ее оформлять, заемщику нужно уточнить эту информацию у кредитора. Справка должна быть свежей. Банк не примет документ, если он, допустим, будет отражать информацию за прошедшие года.

Банк определяет платежеспособность заемщика на момент его обращения за жилищным кредитом. Поэтому, если человек взял справку в январе, а документы на ипотеку подал только летом, то, скорее всего, для банка она уже будет не действительной. Заемщику придется снова ее оформлять.

Если для налоговой срок действия справки – 1 год, то у банков другие требования на этот счет. Узнать, сколько точно будет действовать документ, можно лично обратившись к кредитному менеджеру или позвонив на горячую линию банка.

Если будущий заемщик не может оформить справку о доходах формы 2НДФЛ, то ему потребуется предоставить банку иную информацию о своих доходах. Этот документ могут заменить иные справки и бумаги:

- выписка с лицевого счета;

- справка о доходах по форме банка;

- документы, подтверждающие регулярный активный или пассивный доход – договор аренды квартиры, документы о владении ценными бумагами, договор оказания услуг и пр.

Справка о доходах для банка – основной документ, на основании которого банк принимает решение о выдаче ипотеки. Ее проверяют в первую очередь, устанавливая достоверность указанных данных. Без этой справки можно получить ипотеку, однако в этом случае процентная ставка будет немного выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Ипотечный кредит — востребованный продукт на финансовом рынке. Понимая, как Сбербанк проверяет заемщика, можно увеличить свои шансы на получение кредита в этом учреждении. Возможным обладателям ипотеки необходимо пройти несколько этапов проверки, которая основывается на методах андеррайтинга и скоринга.

Сбербанк пошагово проверяет данные потенциального заемщика, чтобы понять, может ли он вернуть запрашиваемый кредит. Для этого применяется метод андеррайтинга — индивидуальный и автоматический. Им занимается специальный отдел, выполняющий функции службы безопасности, юристов и кредитных инспекторов.

Сбербанк в числе первых начал применять андеррайтинг в России. Под его началом работает центр андеррайтинга с региональными представительствами по всей России. Банк использует методику, согласно которой проверяется 3 коэффициента:

- Ликвидность — показывает, могут ли имущественные и финансовые средства клиента покрыть ипотеку.

- Наличие финансовых средств у заемщика. Этот параметр указывает на долю денег, принадлежащих заемщику, в совместном имуществе.

- Доходность и оборачиваемость.

Важно! Алгоритмы оценки заемщика являются индивидуальными для каждого банка и представляют собой коммерческую тайну.

В настоящий момент в Сбербанке существует многоступенчатая система принятия решения по заявке на ипотеку:

- Андеррайтинг начинается уже с порога банка — опытный специалист отдела приступает к оценке заемщика ещё до того, как он оформит заявку на кредит. Менеджер банка внимательно изучает документы для ипотеки на их корректность и возможные варианты подделки. На основании документов и вопросов к заемщику оценивается соответствует ли потенциальный заемщик требованиям по ипотеке. Если все отлично, далее менеджер вводит данные из заявки в специальную программу и подгружает сканы всех документов.

- На втором этапе происходит скоринговая оценка заемщика, расчет суммы ипотеки и проверка его кредитной истории. Скоринг — это автоматическая система, которая оценивает анкету заемщика и начисляет определенное количество баллов за каждый пункт анкеты. Например, если у заемщика есть высшее образование, то он получит 100 баллов, если среднее 50, если начальное, то 0. Аналогично, если потенциальный заемщик работает в крупной компании или госучреждении, то его балл 100, а если частная компания с неофициальным доходом, то 10. Из таких оценок складывается общий балл заемщика, а от его размера уже зависит количество проверок андеррайтерами (будут ли звонить на работу, родственникам и т.д.) и одобрят ли ипотеку вообще.

- На третьем этапе осуществляется проверка компании и заемщика на отсутствие мошенничества. Обычно на данном этапе звонят на работу и уточняют работает ли заемщик там и узнают о его положении в компании. Также на этом этапе звонят клиенту и уточняют параметры ипотеки и личные данные.

- По итогу всех проверок выносится решение по заявке.

Обычно Сбербанк одобряет ипотеку 2-3 рабочих дня, но для зарплатных клиентов банка действует привилегия. Ипотека для зарплатных клиентов Сбербанка оформляется от 2-х часов до суток. Это обусловлено тем, что уже проведена предварительная оценка работодателя при заключении зарплатного проекта и понятны движения по счету у заемщика. Остается только проверить кредитную историю и данные по ипотеке.

Если пришел отказ по заявке, то в определенных случаях её можно подать повторно.

У скоринга есть как плюсы так и минусы.

Плюсы скоринга таковы:

- снижение затрат на рассмотрение заявления благодаря автоматизации основных процессов;

- сокращение времени, затрачиваемого на вынесение решения, и увеличение количества обработанных заявок за отдельно взятый промежуток времени;

- исключение субъективного фактора при принятии решения;

- возможность выявления платежеспособности претендента и потенциальных рисков, которые несет сотрудничество с ним.

Скоринг имеет и кое-какие недостатки. К ним можно отнести:

- Необходимость регулярной доработки и обновления системы скоринга для выявления более точных сведений.

- Отсутствие индивидуального подхода к клиенту.

- Возможность технической ошибки.

То, как Сбербанк проверяет потенциальных заемщиков и одобряет кредит, определить в точности пока невозможно. Скоринговые схемы регулярно обновляются.

Андеррайтер (подписывающий в переводе с английского) — это человек, который принимает окончательное решение по заявке. При одобрении займа их может быть несколько. Каждый из них проверяет собственный участок (один анализирует кредитную историю, другой результаты скоринга, а третий все результаты и перепроверяет действия предыдущих андеррайтеров).

Внимание! Андеррайтинг проходят все заемщики, подавшие заявление на ипотеку, но количество и глубина проверки в результате будет зависит от типа клиента, его отклонений от портрета идеального заемщика и суммы заявки.

Важный момент! При созвоне с андеерайтерром Сбербанка отвечайте честно на всего его вопросы. Они не должны отличаться от того, что вы давали в анкете. Он будет уточнять сумму, адрес, проживания, работу и т.д. Нужно все запомнить и рассказать именно так, как было указано в анкете, чтобы не получить отказ. Также важно объяснить источник дополнительного дохода, если вы его указывали в анкете. На практике у нас было так, что бабушке с пенсией в 8000 рублей, но при грамотном объяснении допдохода (ни чем не подтвержденного) удалось получить более 1 млн рублей.

Существует ряд критериев, которые важны для получения положительного ответа по ипотеке от Сбербанка. Претендент обязан соответствовать следующим требованиям:

- Быть старше 21 года и младше 75 лет. Максимальный возраст в 55 лет предусматривается для претендентов, не имеющих возможности документально подтвердить доходы.

- Трудовой стаж — от 6 мес. на настоящем месте работы и от 1 года общего стажа за последние 5 лет. Исключение составляют зарплатные клиенты Сбербанка.

- Присутствие созаемщиков. Размер предоставляемой суммы зависит от их дохода. В качестве обязательных созаемщиков выступают супруги вне зависимости от получаемой прибыли.

Внимание! При оформлении военной ипотеки претендент обязан участвовать в накопительной ипотечной программе.

Рассчитать платежеспособность рекомендуем с помощью нашего ипотечного калькулятора. Он покажет размер платежа и какая нужна зарплата для такой ипотеки:

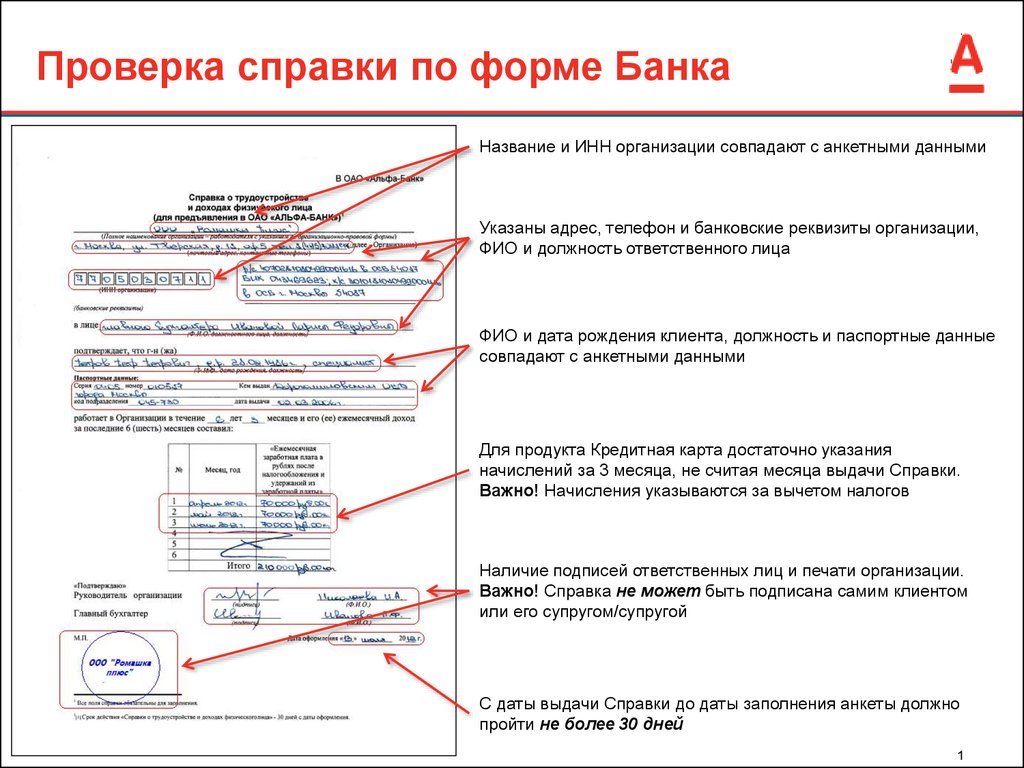

Справка по форме банка в Сбербанке предоставляется для подтверждения наличия дохода и его величины. Несмотря на то, что форма содержит типовые разделы, иногда возникают трудности с ее заполнением.

Справка для оформления кредита в Сбербанке содержит сведения о среднемесячном доходе и удержаниях соискателя. Документ прилагают к заявкам на все виды кредитных продуктов: и на кредитную карту, и на потребительский займ, и на автокредит, и на ипотеку.

Подобный документ показывает фактический уровень финансового положения клиента и оформляется тогда, когда:

- работодатель не может предоставить иного подтверждения величины заработка;

- заявитель трудоустроен неофициально;

- только часть заработка отражается в бухгалтерских документах;

- удостоверяется наличие дополнительного заработка.

Зарплатные клиенты, например, указывают в анкете номер своей дебетовой карточки, на счет которой поступает заработок. В результате банк сможет отследить величину поступлений и их источник. Но если нужна крупная сумма займа, и у зарплатного клиента имеется дополнительный доход, то такой заработок можно подтвердить справкой по форме банка. Подобный способ подтверждения финансовой состоятельности особенно актуален для тех, кто планирует брать ипотеку.

Также существуют ограничения для тех, кто предъявляет справку о доходах по форме банка. Например, проблема заключается в минимально необходимом стаже. Для этой категории клиентов важно иметь стаж по текущему месту работы минимум в 6 месяцев, но общий стаж должен быть хотя бы 1 год в течение последних 5 лет. Еще нужно учитывать, что потребительский кредит при таком пакете документов предоставят на сумму не более 3 000 000 рублей.

Заявки, к которым прикладывается подобный документ, проверяют особенно тщательно. Причина такого пристального внимания кроется в том, что сейчас можно найти фирмы, которые предлагают оформить необходимую финансовую документацию за определенную плату. Этот фактор отрицательно сказывается на условиях кредитования: предложенная ставка процента, скорее всего, будет выше средней.

Справка о размере заработной платы действительна в течение 30 календарных дней. Отсчет ведется, начиная с даты ее предоставления. Однако указанное ограничение на срок действия справок о доходах, полученных по предыдущему месту работы, а также тех, в которых указывается доход за прошлый год, не распространяется.

Банк принимает только оригинал справки о доходах. Он остается в Сбербанке и хранится в кредитном досье.

Как выглядит справка с места работы, должны хорошо знать руководители, бухгалтера или те, кто уполномочен их заменять. Ведь именно указанные лица должны заполнять и подписывать этот документ. В справке также пишут должность и ФИО того, кто ее завизировал.

Специалисты банка увидят этот недостаток на этапе проверки документов и откажут в приеме заявки.

При заполнении бланка стоит внимательно рассмотреть, как выглядит справка по форме банка. Особое внимание нужно обращать на поля документа.

Есть общие требования к оформлению документации:

При оформлении справки о доходах для получения кредита допускается, что:

- документ будет выписан после того как подана заявка, если обращение направлено онлайн;

- наименование и организационно-правовая форма работодателя (на печатях и в реквизитах) указываются и в полном, и в сокращенном видах;

- в бланках, предоставляемых сотрудниками банков, не указывается расчетный счет;

- почтовый адрес компании не указывается, если он совпадает с юридическим;

- если работодатель – бюджетная организация, то не пишут корреспондентский счет и БИК;

- в документах медиков, преподавателей и военнослужащих могут быть разными номера воинских частей, финансовых институтов, а также наименования работодателя;

- не указывается номер телефона, если документ выдан подразделением МО РФ;

- не учитывались сведения о доходе за текущий месяц, если дата заполнения бланка приходится на период с 1 по 15 число;

- если юрлицо реорганизовывалось, то документ, в котором содержатся данные по уже не существующей организации, заверяется печатью вновьсозданного предприятия.

Справка о доходах работника ИП может иметь такие особенности:

- не указывается номер банковского счета, если работодатель его не имеет;

- не ставится печать, если ее нет.

Фактический порядок получения справки о величине дохода может несколько отличаться с учетом организационной структуры работодателя.

Общая схема предусматривает, что сначала сам клиент получает и передает ответственным лицам бланк для заполнения. Потом следует обращение работника к своему непосредственному руководителю с просьбой заполнить документ. Справку оформят либо главный бухгалтер, либо глава организации.

Справка выдается только самому работнику. Его родственникам или иным лицам документ предоставят при наличии нотариальной доверенности.

Также запрос на предоставление справки может быть сформирован в письменном виде в свободной форме. На реакцию у работодателя будет 3 рабочих дня. Указывать в запросе, зачем нужна справка, не обязательно.

Если стаж работы менее 6 месяцев, то все также высчитываются среднемесячные начисления и удержания. Но тогда указывается реальное число месяцев, данные которых были использованы в расчетах.

Если в последние 6 месяцев работник был переведен к другому работодателю, предоставляются справки о доходах с обоих мест работы.

Писать в документе суммы заработка, существенно превышающие размер настоящих выплат, не стоит. Данные будут проверяться на соответствие уровню среднерыночной зарплаты специалиста, класс и квалификация которого соответствуют аналогичным параметрам клиента.

Подозрения вызывают и те справки, в которых указывают круглые суммы, ведь нужно показать среднемесячный доход, а реальный заработок разнится от месяца к месяцу.

На практике работодатели опасаются выдавать справки с указанием величины фактического заработка, поскольку так они подтверждают, что нарушают закон и в части, касающейся прав работника, и в части, касающейся налогообложения.

Такие документы как справка о доходе подшивают в кредитное досье клиента. После выдачи займа полный пакет документации хранится в специальном архиве. Поднимают досье только в крайних случаях, например, при возникновении просрочки.

Специально справки о доходах Сбербанк передавать ФНС не станет. Но теоретически налоговики в рамках судебного производства могут затребовать кредитное досье. Хотя таких прецедентов пока не было.

В первую очередь специалисты Сбербанка станут сверять данные, указанные в справке о доходах, с информацией, содержащейся в выписке из трудовой книжки. Одинаковыми должны быть наименование работодателя, занимаемая должность.

Есть возможность сравнить данные работодателя, указанные в представленных документах, со сведениями, хранящимися в базе ЕГРЮЛ от ИФНС.

Выполняется и проверка расчетов. Например, удержания НДФЛ должны соответствовать 13% от величины дохода.

Также станут сравнивать данные, прописанные в справке, с факторами, косвенно доказывающими предоставленную информацию. Например, звонят работодателю (в отдел кадров или в бухгалтерию), чтобы удостовериться в действительности трудоустройства и реальности указанного заработка.

При выявлении поддельной документации банковские служащие обязаны уведомить об этом службу безопасности и вызвать полицию.

УК РФ предусматривает ответственность за мошенничество в сфере кредитования (ст. 159.1). При выявлении таких случаев в лучшем случае присудят штраф в сумме до 120 000 рублей или в размере годового заработка виновного, также возможны арест на срок до 4 месяцев и лишение свободы на срок до 2 лет.