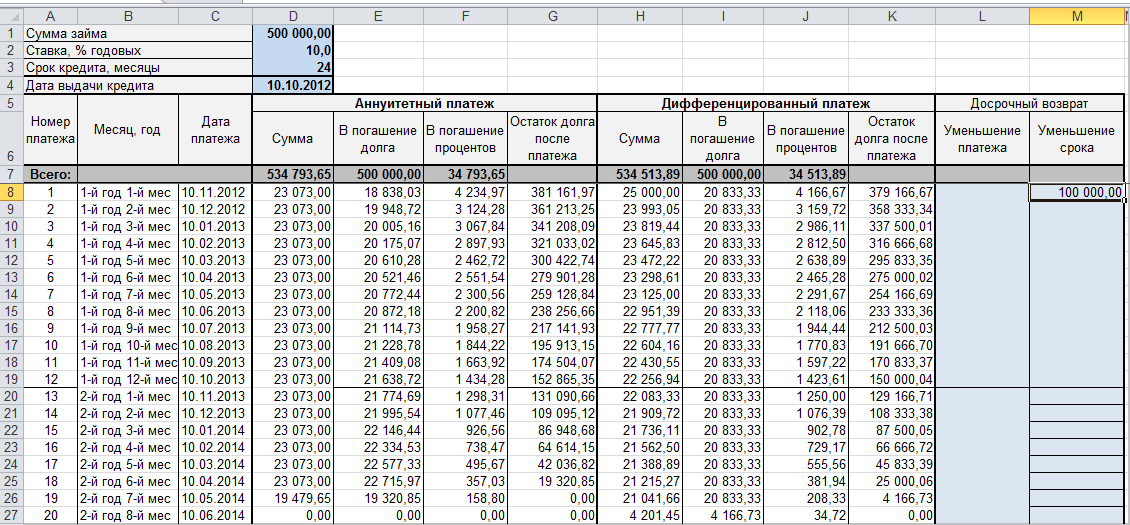

Если вы хотите расчитать платежи по кредиту (аннуитетные или дифференцированные), переплату и график платежей по месяцам в excel, то скачайте следующие xls-файлы:

Альтернатива использованию MS Excel — кредитный калькулятор on-line (функционал практически такой же, ничего качать на компьютер не нужно: все операции выполняются на нашем сайте).

Расскажем о файлах подробнее: дадим мини-инструкции.

- Считать оба вида платежей.

- Показывать полный график платежей.

- Разбивать сумму выплаты на «погашение долга» и «погашение процентов».

- Учитывать досрочные возвраты (отдельно для уменьшения срока и уменьшения размера выплат).

Пользоваться файлом довольно удобно: вбиваете значения в верхние четыре поля (сумма, процентная ставка, срок в месяцах, дата получения — последнее нужно для определения точного графика) и умное детище Билла Гейтса тут же заполняет все графы таблицы актуальной информацией.

Вы и сами может сконстурировать подобный расчет — подробно это описано в статье про расчет по формуле аннуитета. Ничего сложного нет, но для удобства мы подготовили специальный файл.

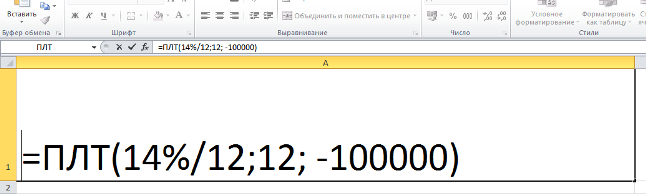

Содержит всего одну функциональную ячейку:

Поменяйте значения на свои (вместо 14 — свою ставку, вместо 12 во втором случае — свой срок кредита в месяцах, вместо 100000 — свою сумму займа).

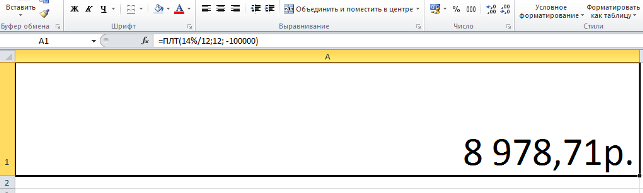

После смены данных достаточно нажать на «Энтер», чтобы получить результат:

Напоминаем, ссылки на оба xls-файла представлены в начале страницы.

Всем вам наверняка рано или поздно приходит мысль о кредите. Кому нужно машину, кому квартиру. Сам проходил, знаю . И тут уже надо считать. Когда вы только прицениваетесь к кредиту, то достаточно тех калькуляторов, что есть в сети. Хотя и они отвечают не на все вопросы, к ним адресованные. Но когда вы уже берете кредит, то без расчета графика платежей никуда. Поэтому предлагаю завести собственный кредитный (ипотечный) калькулятор у себя в книге Excel.

Итак, любой кредит имеет 4 основных параметра:

- Срок

- Сумма

- Ставка

- Ежемесячный платеж. Состоит из части погашения основного долга и процентов, набежавших по нему за прошедший период.

Так же есть две формы платежей – аннуитетные (когда вы каждый месяц платите одну и ту же сумму) и дифференцированные (когда постоянной остается часть ежемесячного платежа – та, которая погашает основной долг, а вторая часть регулярно пересчитывается).

Если вы знаете 3 показателя, то сможете подобрать четвертый.

Мы сделаем сначала калькулятор. За расчет всех четырех показателей отвечают эти функции:

— Срок – Функция ПС()

— Сумма – Функция КПЕР()

— Ставка – Функция СТАВКА()

— Ежемесячный платеж – Функция ПЛТ()

Параметры функций одни и те же – знаете три из 4-х показателей, соответствующая функция выдаст 4-й. Нагляднее смотрите первый лист файла .

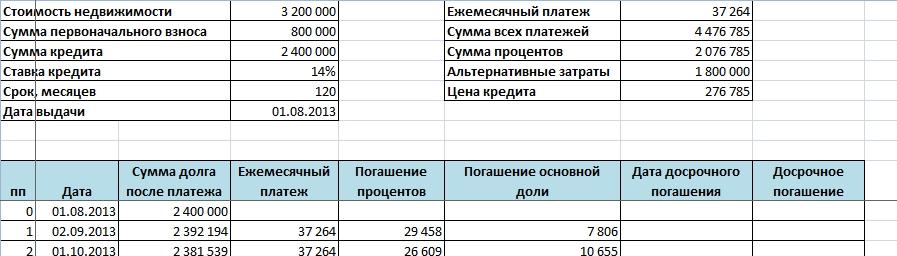

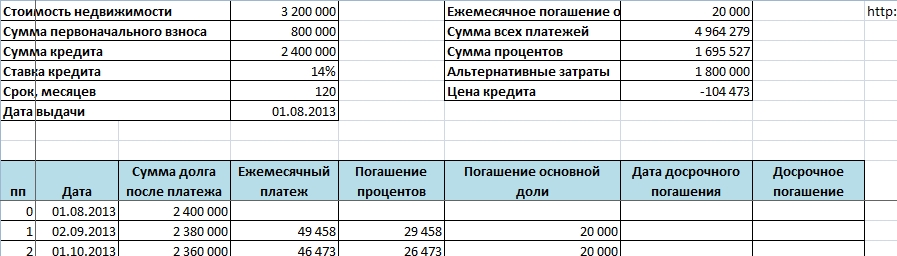

Чтобы подготовить график платежей, нам понадобится дата выдачи кредита.

Небольшое отступление по досрочному погашению. Досрочное погашение уменьшает сумму основного долга, поэтому после него обычно пересчитывается ежемесячный платеж или меняется срок кредита.

Переходим ко второму листу.

Первая строчка графика – дата выдачи, поэтому тут будет только первоначальная сумма кредита.

На второй строке –

- Дата – определяется как то же число, что и выдача кредита, но следующего месяца. Используем функцию ДАТА, где год и число те же, что и в предыдущем периоде, а месяц на один больше. Но есть нюанс – банк ведь не примет платеж в выходной день. Поэтому делаем корректировку числа с помощью функции ДЕНЬНЕД. Важно : дату можно корректировать вручную, на следующую дату влияния не окажет.

- Сумма ежемесячного платежа (которая определяется по функции ПЛТ).

- Сумма погашения процентов как умножение величины прошедшего периода на соответствующий процент. Используется функция ДОЛЯГОДА, чтобы убрать последствия високосности. Банки скрупулезно подходят к расчетам, поэтому период считается в днях, иначе можно было бы сделать проще – взять годовой процент, поделить на 12 месяцев и умножить на сумму.

- Сумма погашения основного долга – берется как разница ежемесячного платежа и суммы погашения процентов.

- Досрочное погашения и его дата ставятся произвольно. Единственное условие – ставится в тот период, где дата или меньше или совпадает с датой досрочного погашения.

- Сумма долга после платежа определяется как сумма предыдущего периода за вычетом погашения основной части и суммы досрочного погашения.

И последний нюанс построения графика – на третьей строчке мы меняем немного формулу ежемесячного платежа – ставим условие, что если было досрочное погашение, то сумма пересчитывается по функции ПЛТ, а если нет, остается как в предыдущей строке.

Теперь сделаем такой же график для дифференцированных платежей.

Меняем две формулы:

1) Сумму погашения основного долга. Она будет неизменной — сумма долга разделить на количество периодов (месяцев).

2) Ежемесячный платеж определяем как сумму двух частей — погашений основного долга и процентов.

Разница двух форм по сути в том, что вы больше платите в месяц по дифференцированному платежу, но быстрее расплачиваетесь и поэтому в итоге платите меньше процентов.

Какие еще можно вытащить показатели, которые важны нам, но не учитываются в доступных калькуляторах?

Для меня это была обоснованность взятия кредита. Я тогда снимал квартиру и поэтому мне нужно было рассчитать цену кредита. Цена кредита для меня равнялась сумме выплаченных процентов за минусом арендных платежей за весь период кредита. Если сумма небольшая или вообще отрицательная, то кредит брать стоит. Бонусом для меня было проживание в СВОЕМ (!) доме, где я знал, что могу забить гвоздь в МОЮ стенку, да и вообще психологическое влияние большое.

Если кому нужно более наглядно, то вот здесь видео , где этот файл и формировался.

P.S. Я веду рассылку, где идет немного другой формат подачи информации, поэтому если интересно — подписывайтесь на рассылку, форма в правой части страницы. Тем более, что сразу после подписки вы получите бонус — мой видеокурс о 10 полезных инструментах Excel, которые не всякому известны.

P.P.S. Для тех, кто хочет экстренно быстро изучить Excel, я специально сделал практикум-самоучитель, можете посмотреть его описание по вот этой ссылке .

Спасибо за замечательную и полезную статью с подробными и понятными разъяснениями! Очень помогла!

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

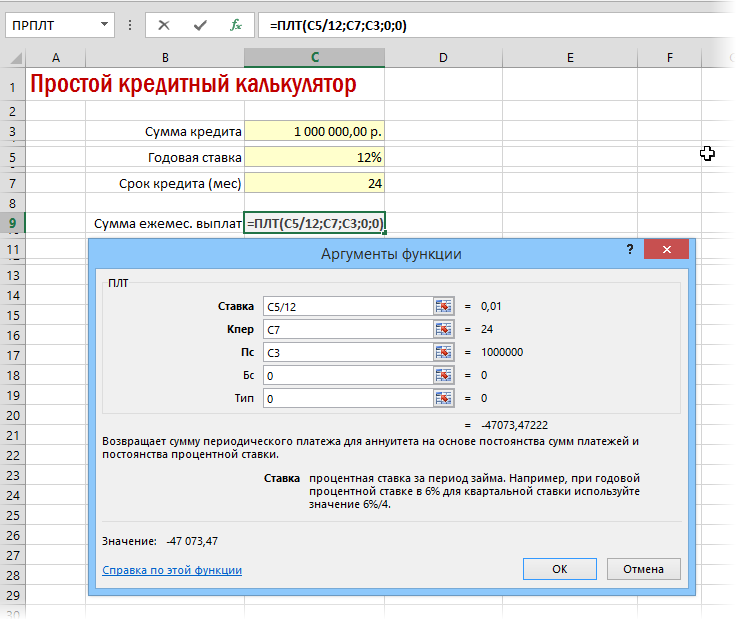

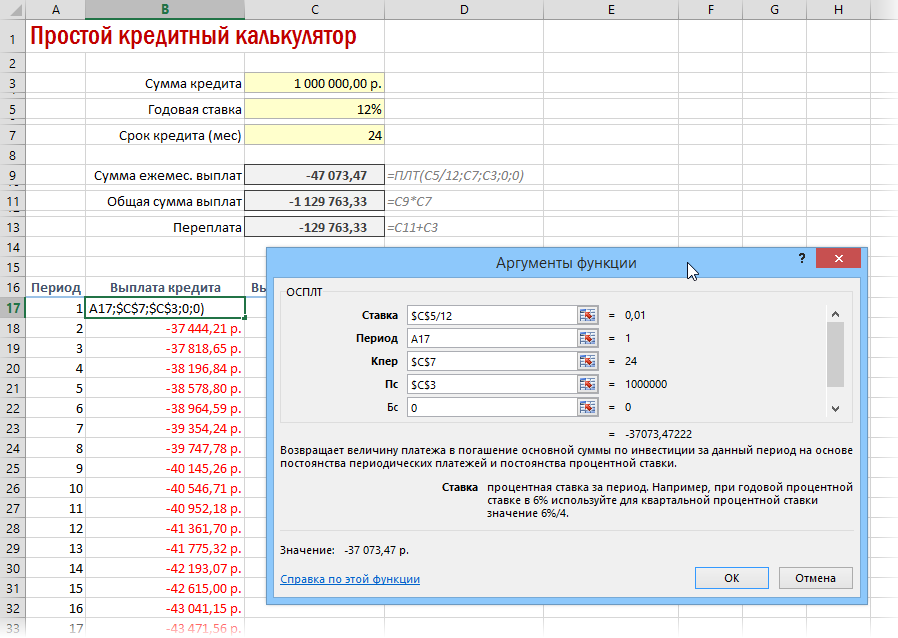

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial) . Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

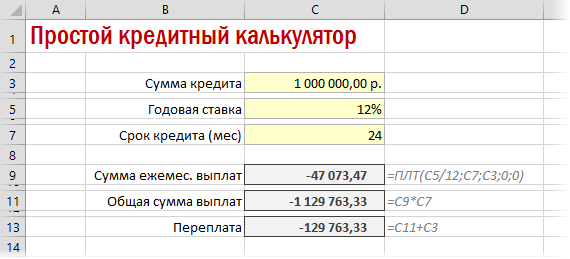

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

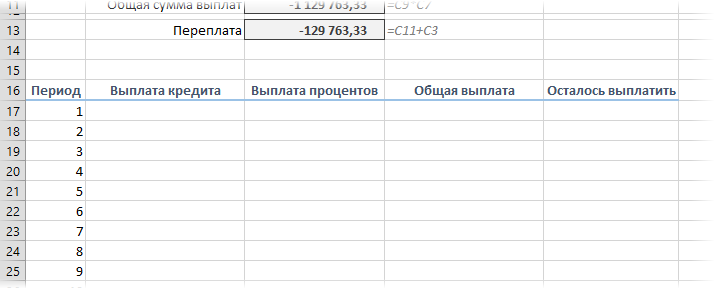

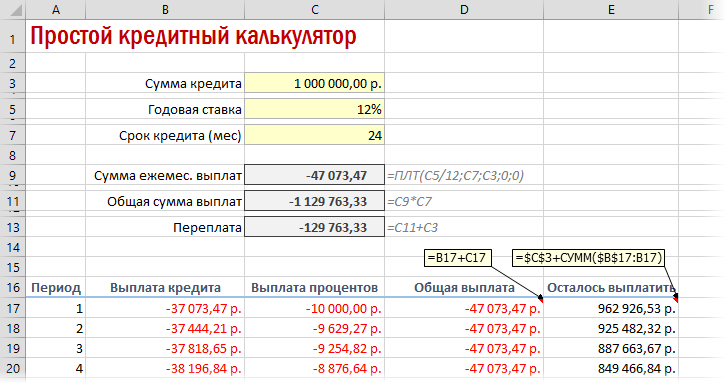

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT) . Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

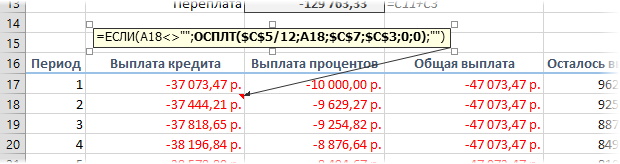

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>«»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

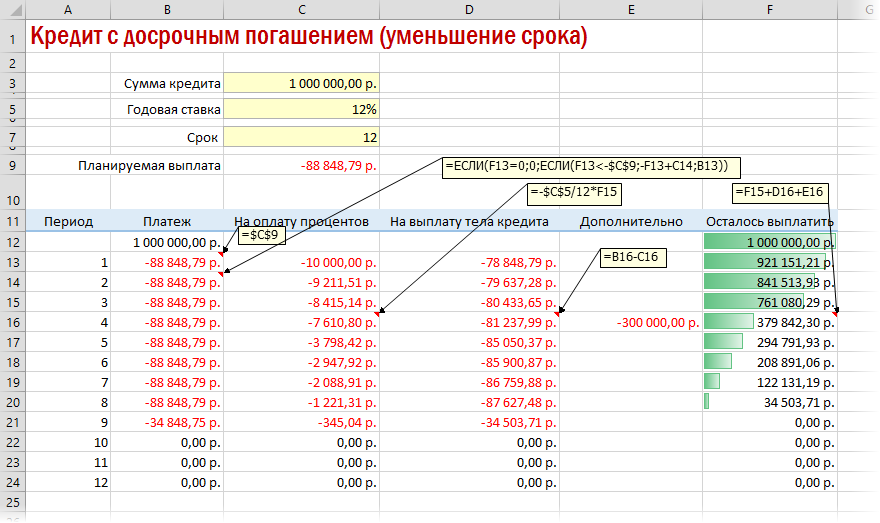

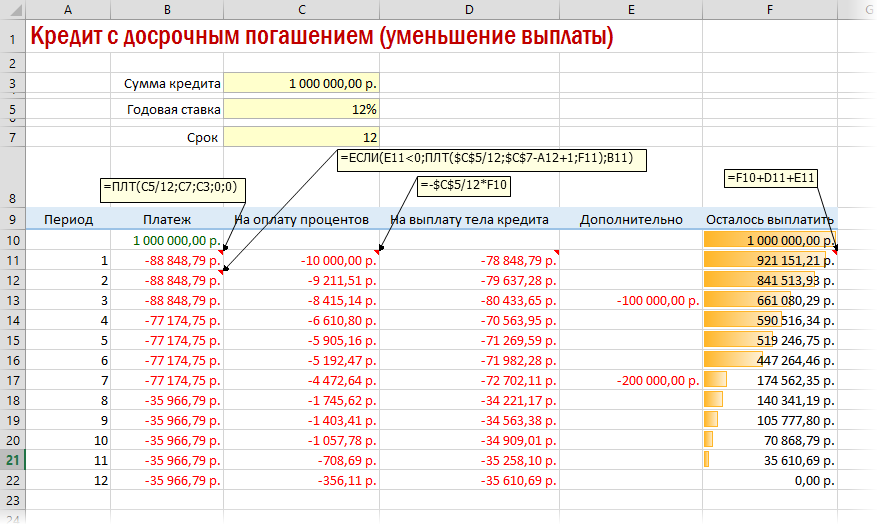

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

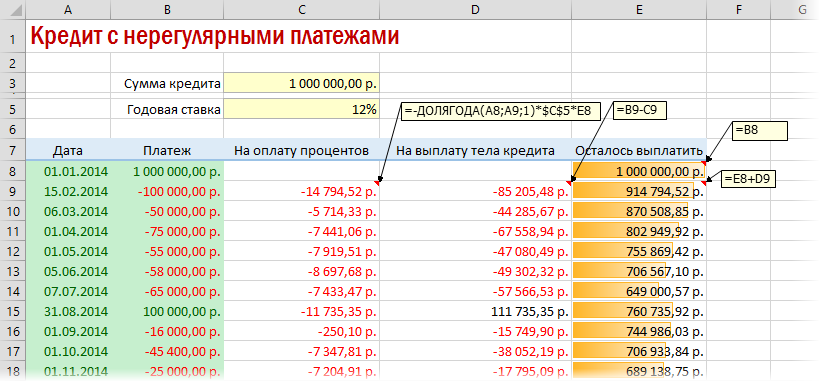

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)