Перерасчет кредита с изменением или без графика платежей, осуществляется, если заемщик решил погасить досрочно кредит в кредитно-финансовом учреждении, либо внести большую сумму, чем прописано в графике. В рамках данной публикации предлагается рассмотреть особенности перерасчета.

Содержание статьи

- Как сделать перерасчет?

- Условия перерасчета

- Выгодно ли делать перерасчет в Сбербанке?

- Возможно ли вернуть страховку по кредиту?

Перерасчет кредита при досрочном погашении представляет изменение остатка долга и начисляемых на него процентов путем уменьшения общей задолженности заемщика перед банком.

Если раньше срока заплатить сумму, покрывающую только часть долга, то из-за уменьшения остатка проценты начисляются в меньшем размере. Перерасчет не выгоден кредитно-финансовым учреждениям, так как они рассчитывают определенный доход от каждого договора займа. Многие банки прописывали в договорах невозможность этой операции или начисляли дополнительные пенни в виде штрафов за ее использование.

Сегодня существуют законы, которые запрещают кредиторам ущемлять право заемщика на досрочные выплаты.

Чтобы досрочное погашение полной суммы, или ее части прошло успешно, и учтено в системе, необходимо действовать, соблюдая ряд правил:

- посетить отделение Сбербанка, написать заявление о досрочном погашении всей суммы, или части долга,

- в заявлении указать дату внесения денег и сумму,

- в день, указанный в заявлении, необходимо прибыть в отделение Сбербанка, дождаться, пока специалист подготовит перерасчет кредита, то есть назовет сумму остатка, озвучит ежемесячные платежи, если кредит закрывается не полностью,

- при необходимости меняется график платежей,

- внести прописанную в заявлении сумму,

- в случае, когда кредит закрывается полностью, нужно взять документ, подтверждающий, что долга нет. Если внесена большая сумма, чем прописано в договоре, и ‘хвост’ кредита остался непогашенным, необходимо взять новый график платежей, где прописаны сроки выплат, минимальные суммы взноса, дата полного закрытия долга перед банком.

После этого в течение трех дней необходимо посетить Сбербанка, или же позвонить по номеру 8-800-555-55-50, чтобы удостовериться, что кредит закрыт полностью, или частично, выполнен перерасчет в системе.

Каждый желает уменьшить сумму ежемесячного платежа по займу, путем внесения более крупной суммы, чем предусмотрено в ежемесячных выплатах, либо, полностью закрыть заем раньше прописанного в договоре срока, чтобы не переплачивать по процентам. Что необходимо учесть при досрочном погашении кредита?

Досрочное погашение ипотеки более трудоемкий процесс, внести финансы досрочно можно при следующих условиях:

Аннуитетная схема погашения кредита — основная форма, предлагаемая Сбербанком заемщикам. Эта схема представляет собой внесение денежных средств каждый месяц одинаковыми платежами. Первое время после взятия кредита большая сумма из платежа уходит в счет погашения процентов по займу, меньшая — на погашение основного долга. Таким образом, заемщик вперед выплачивает проценты, и закрывать кредит досрочно ему не выгодно, так как через половину срока после взятия денег и до полного погашения в банке он покроет практически все проценты, а основной долг уменьшится на незначительную сумму. Единственное, что получает заемщик от такого перерасчета — сокращение времени задолженности перед банком.

Дифференцированные кредиты сегодня практически не предоставляются Сбербанком, как и другими кредитно-финансовыми учреждениями. Клиент вносит суммы ежемесячно, начиная с большей, с каждым последующим месяцем сумма основного долга становится меньше, проценты начисляются по остаткам долга. Такой кредит закрывать досрочно более выгодно, чем аннуитетный.

На сегодняшний день взять просто кредит практически невозможно, банк подстраховывается и предлагает клиенту при оформлении кредита застраховаться. Соглашаться на это, или нет — право клиента. Но, если он отказался, банк может отказать в займе без объяснения причины. Поэтому многие заемщики интересуются, возможно ли получить обратно страховую часть кредита при досрочном погашении его. Никому не хочется дарить личные деньги банку, на которые, к тому же, насчитываются проценты, как на основной кредит!

Основания, при которых имеется возможность прекратить ранее срок договор страхования (страховка действует столько же, сколько и сам кредит), прописаны в статье 958 ГК РФ. Соглашение перестанет действовать при наступлении страхового случая — оплаты, или риска полностью прекратить договор, это может быть и порча имущества, даже при отсутствии страхового случая. Компания имеет право на часть премии.

Клиент может отказаться в подписании договора, но вся выплаченная премия не может быть возвращена в полном объеме. Есть шанс вернуть хоть что-то.

Возврат страховки возможен:

- при досрочном полном погашении кредита, или, если застрахованный (заемщик) в течение оплаты кредита решил разорвать договор страховки.

Возврат страховки невозможен в случае:

- клиент полностью погасил кредит в срок, прописанный в договоре, даже если вносил большие суммы и делал перерасчет.

В статье разберемся, как погасить ипотеку в Сбербанке досрочно. Узнаем условия частичного и полного погашения, порядок перерасчета графика платежей. Мы подготовили для вас инструкцию подачи заявки через Сбербанк Онлайн и собрали отзывы клиентов.

В Сбербанке можно досрочно выплатить основной долг по ипотеке без ограничений.

Основные особенности данной операции:

- Дата проведения платежа должна приходиться на рабочий день.

- Минимальная сумма погашения не предусмотрена.

- Для проведения досрочного погашения надо уведомить Сбербанк минимум за 1 день, написав заявление.

Сумма частично досрочного погашения (ЧДП) по стандартным правилам направляется на уменьшение платежа, после чего формируется новый график выплат. Для досрочного погашения основного долга с сокращением срока ипотеки нужно указать данное условие в заявлении. При этом график сохранит аннуитетные платежи — каждый месяц вы будете вносить одну и ту же сумму.

Закрыть ипотеку досрочно можно в любой рабочий день, но надо заранее подать заявление в отделении или через онлайн-банк. Если на дату досрочного погашения на счете будет недостаточно денег, заявление аннулируется.

После досрочного погашения ипотеки необходимо обратиться в Сбербанк для получения справки о закрытии долга. В этом случае закладываемая недвижимость больше не является залогом банка и переходит в вашу собственность без каких-либо ограничений.

График платежей с учетом досрочного погашения будет сформирован на следующий рабочий день. Его можно просмотреть в онлайн-банке или распечатать в отделении.

Для досрочного погашения ипотеки недостаточно просто заплатить необходимую сумму. Процедура досрочного погашения строго регламентирована и проводиться согласно правилам.

Она включает 4 шага:

- Расчет суммы досрочного погашения . При ЧДП вы определяете самостоятельно, сколько хотите заплатить. Сумму для полного погашения можно посмотреть в Сбербанк Онлайн или узнать у сотрудников Сбербанка.

- Уведомление банка . Заявление на досрочное погашение можно подать в отделении или в личном кабинете.

- Внесение суммы на счет . Если не хватит даже 1 копейки, досрочное погашение не будет выполнено.

- Получение документов . При ЧДП подготавливается новый график выплат, при полной выплате формируется справка об исполнении обязательств перед Сбербанком.

Ходить в отделение для того, чтобы оплатить ипотеку досрочно, необязательно. Всё можно сделать в Сбербанк Онлайн:

Чем быстрее вы погасите долг по ипотеке, тем меньше будет переплата. Даже при небольшой сумме, выплаченной досрочно, Сбербанк пересчитает проценты.

Пример. Ипотечный кредит оформлен 01.07.2017 на 2,8 млн р. под 10,4% со сроком 10 лет. Ежемесячный платеж составляет 37 626 р., а общая переплата при условии соблюдения графика — 1 715 841. При проведении досрочного погашения 01.08.2018 на сумму 550 000 р. платеж составит 29 634 р., а общая переплата сократится до 1 425 498 р.

Лопатина Ольга:

Чистяков Александр:

Рябинин Михаил:

Наумова Анастасия:

Желая выплатить больший размер, чем обязательный платеж по ссуде или вовсе ее закрыть, необходимо знать о такой возможности, как перерасчет кредита в Сбербанке. Закон предусматривает заемщику воспользоваться своим правом для проведения процедуры.

Перерасчет при досрочном погашении кредита в Сбербанке представляет изменение остатка долга и начисляемых процентов из-за уменьшения общей задолженности.

Чтобы досрочное погашение части или полной суммы прошло успешно, и было правильно учтено в системе, необходимо действовать поэтапно и соблюдать ряд правил.

Прежде всего, нужно написать заявление о своем пожелании выполнить транзакцию. В нем указать:

-

Сумму внесения; Дату выплат; Счет, с которого произойдет перевод. Или указать иной метод оплаты, например, наличными через кассу.

Если планируется полное закрытие долга, стоит уточнить остаток у сотрудника, вплоть до копеек. При несовпадении, счет закрыт не будет. Осуществить перевод нужно в указанный в заявке день и в таком размере.

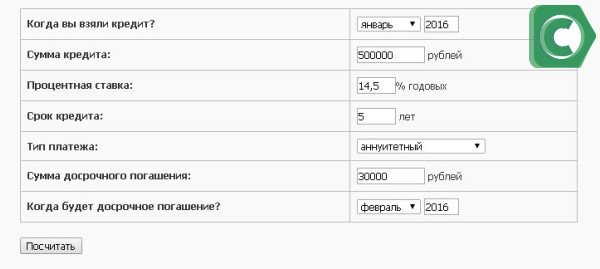

Пример проведения нового расчета займа с калькулятором-онлайн

Стоит пояснить, что подобная процедура чаще всего происходит при дифференцированных платежах, которых в данном банковском учреждении практически не предусмотрено. По такой схеме клиенту каждый месяц начисляется процент на текущий остаток. С каждым периодом сумма уменьшается по мере уменьшения остатка. Потому, выплатив часть досрочно, сумма начисленных процентов будет уже значительно меньше. Для чего и производят пересчет, чтобы знать величины последующих платежей.

Процедура, как сделать перерасчет кредита в Сбербанке, не отличается сложностью:

- Посетить офис, написать заявление-просьбу о пересчете задолженности, указав номер договора и личные данные.

- Обождать определенное время, пока сотрудники изменят сумму задолженности в графике.

- Получить новый график с актуальными данными.

При полном досрочном погашении займа, необходимо обратить в офис с заявлением

Но пользуются такой услугой не часто, поскольку программ, предусматривающих дифференцированные платежи, в банке практически нет.

Если же досрочно погашалась вся сумма, стоит проконтролировать, чтобы счет был закрыт. Для этого достаточно запросить справку о закрытии ссуды. Она выступит гарантом, что долг отсутствует, и претензий к клиенту нет.

Для желающих досрочно погасить заем банк позволяет воспользоваться услугой по изменению параметров кредитного договора. Наиболее выгодна эта процедура при дифференцированном варианте оплаты.