Приобретение квартиры в ипотеку – дело довольно хлопотное. Помимо поиска недвижимости, на плечи клиента ложатся все трудности, без которых не обходится ни одно оформление подобного кредита. Переуступка ипотечной квартиры является достойной альтернативой для нуждающегося в жилье гражданина. Однако в любом случае ему необходимо тщательно проанализировать все положительные и негативные особенности такой сделки и просчитать уровень затрат, которые потребуются для её реализации.

Договор ипотеки предполагает наличие и у кредитора, и у заёмщика определённых прав и обязанностей. Согласно законодательству, каждая из сторон наделена правом передать их третьему лицу. Называется такая процедура переуступкой. По отношению к ипотеке она сводится к тому, что заёмщик продаёт купленную им квартиру вместе с кредитом, за счёт которого она и была приобретена.

При реализации такой схемы продажи квартиры нашему соотечественнику следует учесть подход банков к этому вопросу. Кредитные организации не регистрируют договор по переуступке долга, а подписывают отдельный документ с покупателем жилья (новым заёмщиком).

Переуступка ипотеки на квартиру нередко сопровождается изменением условий, действующих по текущему кредиту. В частности, на несколько пунктов может увеличиться ставка, согласно актуальным тарифам.

Это – один из тех моментов, которые требуют уточнения в банке.

Продажа квартиры по переуступке может быть инициирована и самим финансовым учреждением. При невыполнении заёмщиком своих обязательств по договору банк вынужден будет предъявить права на недвижимость. В зависимости от желания и опыта его сотрудников, квартира может быть реализована на аукционе. Другой вариант – переуступка ипотечного кредита в пользу другого, но уже надёжного клиента.

Но есть и второй вариант: заменяется не должник, а кредитор. Иными словами, банк перепродаёт долг кредитополучателя другому учреждению (тоже банку или коллекторской компании). Причём в некоторых случаях заёмщик может не знать о смене кредитора. Средства, перечисленные им по старым банковским реквизитам, переправляются на расчётный счёт нового владельца задолженности.

Вопрос относительно переуступки прав и обязанностей лица, купившего квартиру за счёт средств ипотечного кредита, возникает в различных ситуациях:

- По завершении бракоразводного процесса один из супругов отказывается от принадлежащей ему доли в совместно нажитом имуществе. Все платежи по кредиту при этом платит второй супруг, в собственности которого осталась недвижимость.

- Когда необходимо срочно продать квартиру. Обычно ипотека на переуступку оформляется быстрее, чем совершается процедура досрочного погашения кредита с последующим снятием обременения и продажей.

- Получение наследства. Наследник умершего заёмщика не только становится владельцем недвижимости. На его плечи ложатся ещё и обязанности по обслуживанию договора кредитования.

- Заёмщику необходимо быстро закрыть ипотеку, например, по причине отсутствия возможности погашать задолженность.

- Кредитор переуступает ипотечный заём другому юридическому лицу – тоже банку либо компании-коллектору.

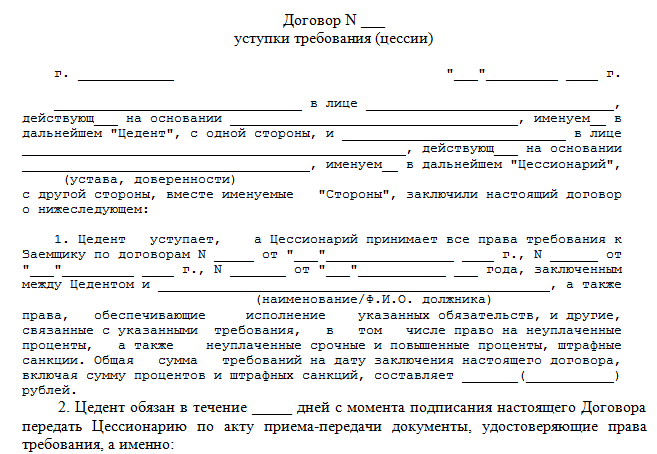

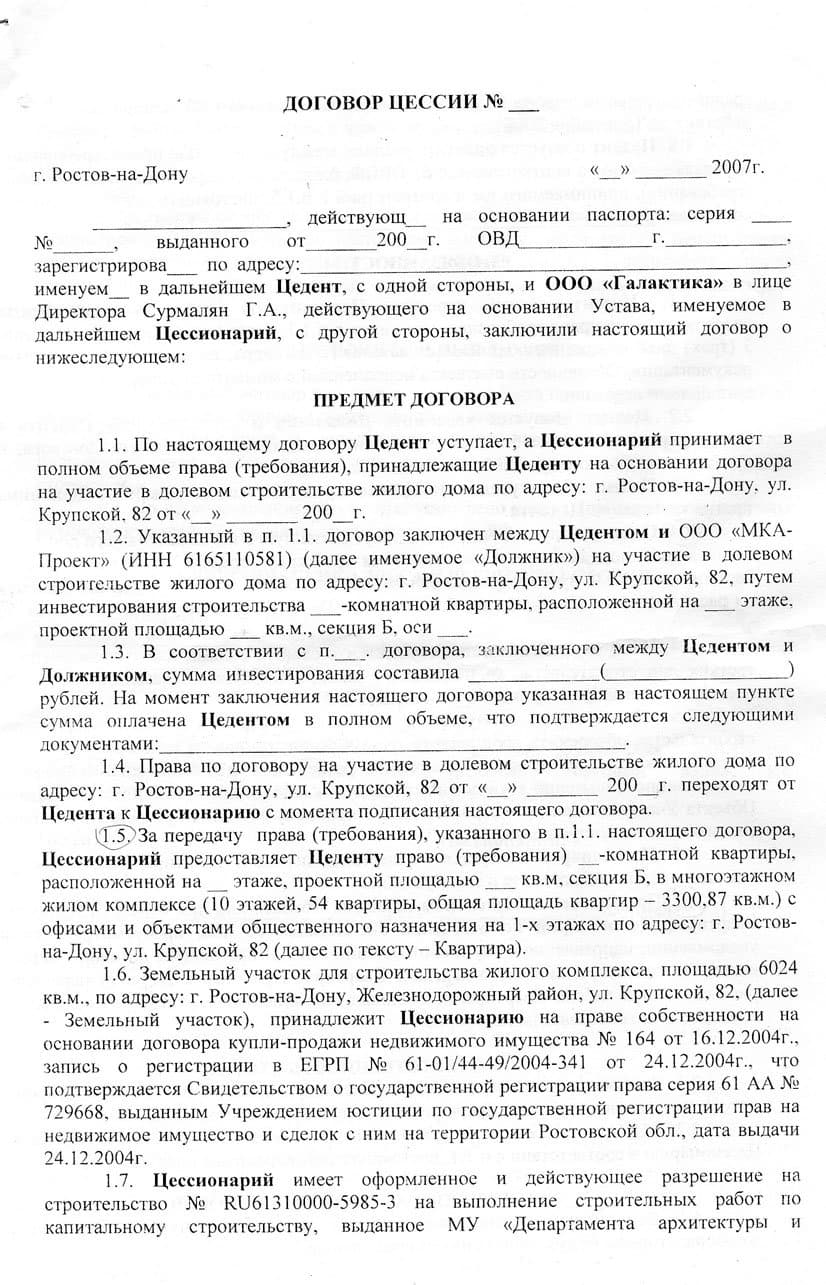

Переуступка права требования является одним из самых распространённых способов приобретения жилья в новостройках. Когда строительство завершается, все квартиры во вновь возводимых зданиях обычно уже распроданы. Поэтому переуступка прав по договору долевого участия в строительстве (ипотека подобного типа может быть перепродана благодаря документу, который называется цессией) – едва ли не единственный способ приобрести жильё в понравившемся покупателю объекте.

Здесь есть один нюанс. Переуступку прав можно осуществить лишь до момента их реализации. Проще говоря, заключить договор цессии не получится после подписания акта приёма-передачи квартиры в эксплуатацию.

Кроме того, цессия предоставляет возможность заработать инвесторам, купившим в доме квартиру ещё на этапе котлована, путём перепродажи почти готового жилья по большей стоимости.

Возвращаясь к покупателям жилья в домах, строительство которых находится на завершающем этапе, можно утверждать, что договор переуступки предоставляет им неплохую возможность сэкономить. Встречаются случаи, когда приобретение квартиры непосредственно у застройщика обходится дороже, чем у частного соинвестора.

Эксперты выделяют у цессии лишь один недостаток – покупатель должен принять на себя все обязательства, требуемые дольщиком к выполнению. В случае признания по некоторым причинам договора долевого участия недействительным, новый правообладатель сможет предъявить претензии только первоначальному кредитору, а не к застройщику.

Не исключена вероятность того, что уступку прав по договору, перешедшему в категорию недействительных, суд признает незаконной. Тогда у застройщика вообще не останется никаких обязательств перед новым кредитором.

Многие задаются вопросом, а в принципе можно ли продать квартиру по переуступке по ипотеке? Да, законодательство позволяет это, но лишь до ввода жилья в эксплуатацию. После подписания акта приёма-передачи такая сделка превращается в простую куплю-продажу готовой недвижимости.

Для покупки квартиры по переуступке необходимо будет выполнить следующие мероприятия:

- Действующий инвестор подаёт на имя фирмы-застройщика заявление об уступке принадлежащих ему прав третьему лицу.

- Если потребуется, то вносится на расчётный счёт компании-застройщика установленная ранее сумма за разрешение переуступки прав.

- Заверение у нотариуса согласия сторон, участвующих в переуступке.

- Чтобы продать ипотечную квартиру по переуступке, заключается трёхсторонний договор на передачу имущественных прав. Его подписантами являются настоящий и будущий инвестор, а также представитель предприятия-застройщика.

После этих действий застройщик выдаёт новому инвестору сертификат, в котором содержатся точные параметры расположения объекта: секция, этаж и номер квартиры

Алгоритм действий по оформлению договора переуступки выглядит достаточно просто, но требует внимания и определённых знаний. Пошаговая инструкция представлена ниже:

- Изучите договор между собственником приобретаемой квартиры и застройщиком. Чтобы впоследствии не столкнуться с неожиданными трудностями, лучше поручить это юристу.

- Заблаговременно проинформируйте застройщика о планируемой переуступке. В противном случае за несвоевременное уведомление он может вас оштрафовать.

Здесь есть один нюанс, связанный с тем, что если квартира приобретается по ипотечному договору, имущественное право принадлежит банку. Для переуступки это не является препятствием, если:

- Между банком и застройщиком есть соглашение или договор, и оба они выполняют свои обязательства в полном объёме.

- В договоре переуступки будут указаны три стороны, в числе которых застройщик. Так будет получена гарантия, что квартира не заложена.

Совет: для того чтобы оформить договор на своё имя, можно воспользоваться услугами не только юристов, но и риэлторов.

Финансовых организаций, предоставляющих подобную услугу, не так много, ведь недвижимость ещё не готова. Самый простой способ – обратиться в один из банков, которые выдавали кредиты на квартиры в понравившемся объекте, когда они были в наличии у застройщика. Вероятность получения предложения по оформлению ипотеки по переуступке там самая высокая. Поэтому при положительном решении вам останется только собрать необходимые документы и подать заявку на выдачу кредита.

Если же банк вам откажет, поищите другое финансовое учреждение, уже не из числа партнёров застройщика. Но будьте готовы к дополнительным требованиям – они отличаются от банка к банку. Однако в списке практически всех кредитных организаций присутствует следующее условие: за основу расчёта суммы займа принимается наименьшая из стоимостей – либо оценочная, либо стоимость переуступки прав по договору долевого участия.

Вопросы переуступки при ипотеке возникают довольно часто. Процесс уступки прав или обязанностей по договорам является сложным и требует соблюдения многих нюансов. Попробуем в этом разобраться.

Переуступкой обязательств по договору называют действия по смене одной из договорных сторон. Вопрос переуступки может возникать как по поводу прав на недвижимость, так и по поводу прав и обязанностей по кредитному обязательству.

Некоторые покупатели недвижимости интересуются вопросом, что такое переуступка квартиры в новостройке по ипотеке, и чем она отличается от переуступки вторичного жилья.

Переуступка квартиры в новостройке – это заключение договора о передаче своих прав и обязательств касательно недвижимости до момента подписания акта о ее приеме-передаче.

То есть, недвижимость еще не построена, и будущая квартира приобретается по переуступке по ДДУ – это достаточно распространенный вариант на первичном рынке жилья.

Если права по ДДУ не обременены ипотекой бывшего владельца, необходимо самостоятельно выбрать финансовое учреждение с наиболее выгодными условиями. Застройщик должен быть аккредитован банком. Такая сделка не вызывает сложностей у кредитной организации.

При переуступке прав собственности на будущую квартиру, продавец (то есть тот, кто переуступает права) освобождается от ответственности за возможное невыполнение обязательств застройщиком перед покупателем. Но несет полную ответственность за недействительность переданных прав и обязательств.

Более сложный вариант возникает, если продавец приобретал новостройку в ипотеку. Такая сделка является многоэтапным процессом, в котором, кроме заемщика (продавца), нового заемщика (покупателя) и фирмы-застройщика, участвует еще и банк.

При заключении соглашения продавец обязан:

- уведомить о своем намерении строительную организацию;

- получить официальное письменное согласие застройщика;

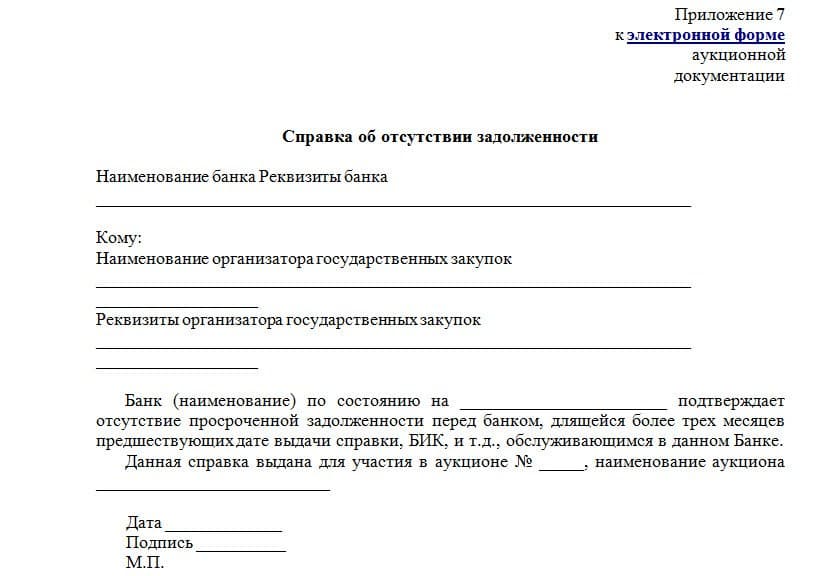

- получить информацию об отсутствии долгов перед застройщиком;

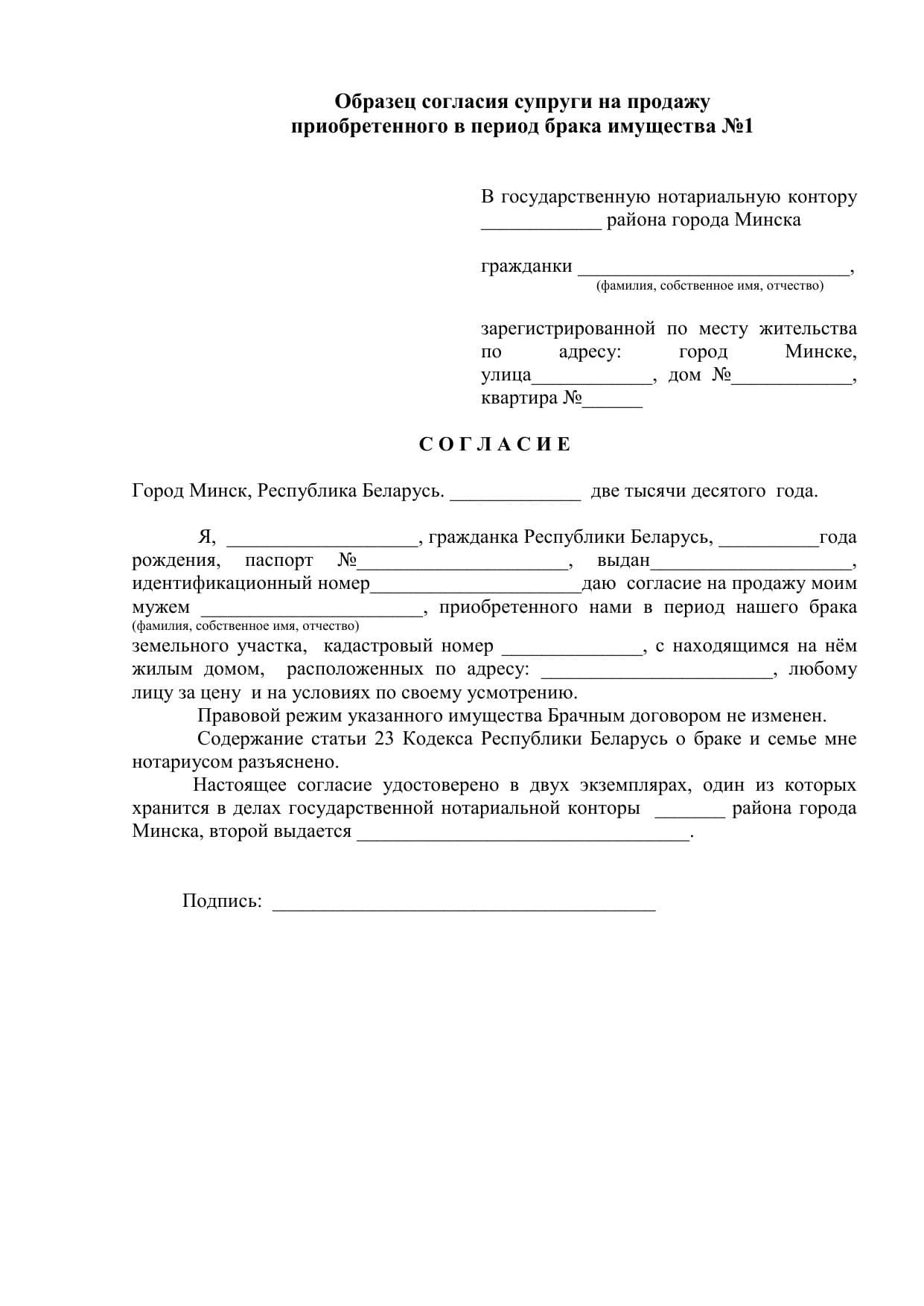

- оформить у нотариуса согласие супруга на продажу прав на квартиру (при необходимости);

- получить официальное банковское подтверждение о согласовании сделки либо о погашении долга.

Образец договора переуступки можно получить у застройщика или юриста.

Тем, кто решился на приобретение жилья путем получения кредитных обязательств от третьего лица (т.е. путем перевода существующего ипотечного долга), необходимо обратить внимание на такие аспекты обязательства:

- какой период придется вносить оплаты (срок действия договора);

- размер процентной ставки по ипотеке;

- тонкости досрочного погашения долга (начисляются ли комиссионные);

- размер штрафных санкций в случае наличия просрочек;

- вид ежемесячных платежей (дифференцированный или аннуитетный).

Достаточно часто процесс характеризуется сменой кредитных условий, поэтому перед заключением новой сделки необходимо уточнить все нюансы в банке.

Исходя из 391 и 382 статей ГК РФ, уступить свое право получения выгоды или обязанности может любая из сторон – как банк, так и заемщик.

Ипотека по переуступке от физического лица оформляется очень просто, с минимальным пакетом документов от продавца. По сути, в такой сделке речь идет о переводе долга вместе с приобретением жилья.

При этом покупатель должен предоставить:

- паспорт гражданина РФ;

- заявление-анкету для банка;

- подтверждающие доходы документы;

- сведения о занятости.

Основным минусом переуступки для первого заемщика, но одновременно – и плюсом для покупателя, является существенное снижение стоимости недвижимости, предлагаемой покупателю.

Как и любая другая сделка, договоренность на правах уступки имеет множество тонкостей, которые следует учесть при ее заключении. Перед составлением договора, неопытным покупателям лучше обратиться к юристу, который будет сопровождать заключение сделки.

Переуступка права собственности на квартиру по ипотеке производится таким образом:

- заемщик самостоятельно ищет покупателя на свою недвижимость;

- покупатель и продавец посещают финансовое учреждение и составляют там заявление о своих намерениях;

- банк проводит необходимые проверки, после чего выносит решение о возможности или невозможности проведения сделки;

- финансовая организация и покупатель заключают письменный договор, в котором отображаются права и обязанности сторон;

- проводится регистрация перехода права собственности;

- осуществляются расчеты с продавцом;

- новый собственник квартиры исходя из договорных условий, выплачивает оставшуюся сумму ипотеки.

При этом, если доходов нового заемщика недостаточно, банк имеет потребовать от него поручительство или дополнительный залог.

Таким образом, приняв во внимание все нюансы, с которыми возможно столкнуться при покупке квартиры по договору уступки, практически любой гражданин имеет возможность получить жилье на выгодных условиях.

Добрый день, эксперты!

У меня куплена в рассрочку квартира в новостройке. На данный момент рассрочка мною полностью погашена, имеется расчетный лист от застройщика.

Сейчас хочу продать квартиру по переуступке. Но возникла следующая проблема — застройщик отказывается согласовывать переуступку в том случае, если

новый собственник хочет купить мою квартиру с помощью ипотеки.

Договор переуступки трехсторонний — я, новый собственник, застройщик (это написано в основном договоре). Соответственно в обход застройщика совершить эту сделку я не могу.

За «наличку» найти покупателя сейчас сложно. Что можно сделать в данной ситуации? Как воздействовать на застройщика?

Пожаловаться в Роспотребнадзор — они все его боятся), т.к. застройщик не имел права ограничивать Вас в договоре переуступкой через трехстороннее соглашение. В 214 ФЗ сказано, что дольщик может уступить свои права по договору, и только если сумма ДДУ не оплачена полностью, требуется согласование с застройщиком, никаких других ограничительных условий там нет. Еще можно просто сделать переуступку и зарегистрировать, а застройщика потом уведомить, но на это вряд ли рискнет пойти покупатель. Или попробовать обратиться к нотариусу и сделать нотариальный договор уступки.

Вот что написал мне менеджер компании:Раздел 4, п. 4.2.3. договора долевого участия.«4.2.3. Дольщики, с учётом ст. 421 ГК РФ добровольно принимают обязательство и соглашаются с тем, что без согласия Застройщика они не могут передавать свои права, предусмотренные настоящим Договором, третьим лицам, даже после уплаты долевого взноса в полном объёме, согласно пункту 2 ст. 382 ГК РФ, а также без согласия Застройщика не заключать сделки по обеспечению своих обязательств перед третьими лицами залогом принадлежащего ему им права требования предоставления Квартиры до оформления в установленном законом порядке права общей совместной собственности Дольщиков на Квартиру.Дольщики добровольно принимают, с учётом ст. 421 ГК РФ и соглашаются с тем, что Застройщик вправе немотивированно отказать в выдаче согласия на передачу прав и обязанностей по настоящему Договору третьим лицам. Выдача Застройщиком согласия на передачу прав и/или обязанностей Дольщиков по настоящему Договору (замену стороны в настоящем Договоре) в любом случае оформляется подписанием трёхстороннего соглашения о замене стороны в Договоре, где участвуют Дольщики, лицо, которому передаются права и обязанности по Договору, и Застройщик (в лице Агента). За услуги по оформлению такого соглашения Застройщик по добровольно принятому обязательству Дольщиков взимает плату в размере 50 000 руб. 00 коп. (Пятьдесят тысяч рублей 00 копеек), в том числе НДС по действующей ставке, которую вправе вносить как Дольщики, так и лицо, принимающее права и обязанности Дольщиков. Плата вносится отдельным платёжным поручением после выдачи Застройщиком подготовленного соглашения о замене стороны Дольщикам и подписания его Дольщиками и лицом, принимающим права и обязанности по Договору. Застройщик подписывает соответствующее соглашение только после получения денежных средств в оплату соответствующей услуги. Застройщик не имеет права отказать в подписании такого соглашения о замене стороны в Договоре после подготовки им проекта соглашения и выдачи его Дольщикам и получения оплаты за услугу по оформлению соглашения.Это добавляет ясности?

Мало того, они еще берут 50000 рублей за свое согласие на переуступку + 4400 рублей за оформление документов, пошлину и подачу документов в Росреестр. Я боюсь, что покупатель может отказаться от покупки, если предлагать ему оформление в обход застройщика.

Ну тут дело даже не в покупателе, а в том, что банк-кредитор покупателя не даст одобрение на выдачу кредита, сочтя необходимым согласие застройщика. Я думаю, что отказ застройщика обусловлен тем, что они просто не знают, как оформить трехстороннюю уступку с включением в нее необходимого текста о кредитной части расчетов. Попробуйте предложить им, что Вы принесете готовый текст соглашения, заказав и оплатив его составление у специалиста, например, у нотариуса. В ДДУ у Вас, конечно, расписано все так, что это может быть расценено, как прямой запрет на переуступку без согласия застройщика. Я думала там все попроще написано. В Вашем случае Росреестр точно откажет в регистрации несогласованной переуступки, и даже суд может не встать на Вашу сторону, хотя судебная практика по подобным спорам показывает, что в большинстве подобных случаев суды удовлетворяют иск дольщика, несмотря на положения ст. 382 ГК, например, решение Санкт-Петербургского городского суда от 25.05.2016 N 33-10149/2016 по делу N 2-118/2016. Но для Вас суд — это не выход из положения, потому что покупателя Вы в этом случае потеряете. В общем, нет у Вас другого выхода нет, кроме как договариваться с застройщиком.

Со слов менеджера, ранее у них были случаи оформления переуступки с ипотекой, но потом они отказались от этой практики, якобы из-за неадекватности юридических служб банков.

Тогда остается сделать только один вывод: у застройщика не все в порядке и банки отказывают в одобрении выдачи кредита на его объекты, именно это застройщик и называет «неадекватными требованиями». Спросите у них, в каком банке они сами аккредитованы, какой банк устроит их, как кредитор. Если покупатель согласится сменить банк и взять кредит в том банке, который устраивает застройщика, то все срастется.

Похоже, что это требование касается только переуступки. Для новых клиентов они предлагают ипотеку от Сбербанка, банка Санкт-Петербург, Райфайзен и нескольких меньших банков.

Не все банки кредитуют переуступку. Первые два. например, не кредитуют. ищите точки соприкосновения, обзвоните остальные банки, которые кредитуют ДДУ этого застройщика и спросите возьмутся ли они кредитовать переуступку, но прежде поговорите с застройщиком и покупателем на эту тему. Если нет, то придется искать покля без ипотеки.

Спасибо за полезные консультации! С застройщиком кажется бесполезно договариваться по-любовно. Они заняли принципиальную позицию. Ваши коллеги сказали, что имеет место нарушение ст. 11 214-ФЗ и ничтожность условия договора об обязательном наличии согласия застройщика даже при полной оплате и рекомендовали обратиться с письменным заявлением к застройщику с просьбой выдать согласие на совершение сделки, указав что в случае отказа я обращусь в Роспотребнадзор с заявлением о привлечении застройщика к ответственности по ч. 2 ст. 14.8 КоАП РФ.Как Вы думаете есть смысл в таком письме?

Я так долго и длинно Вас консультирую, что Вы уже забыли о том, что Роспотребнадзор — это первое, с чего я начала свою консультацию. Похоже, что мы пошли по второму кругу, вернулись к тому, с чего начали. А принесет ли результат обращение в Роспотребнадзор или нет Вы не узнаете, пока не обратитесь. Удачи Вам.