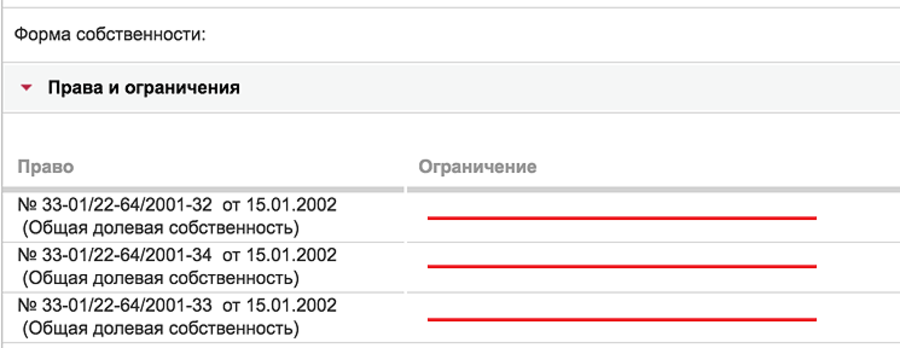

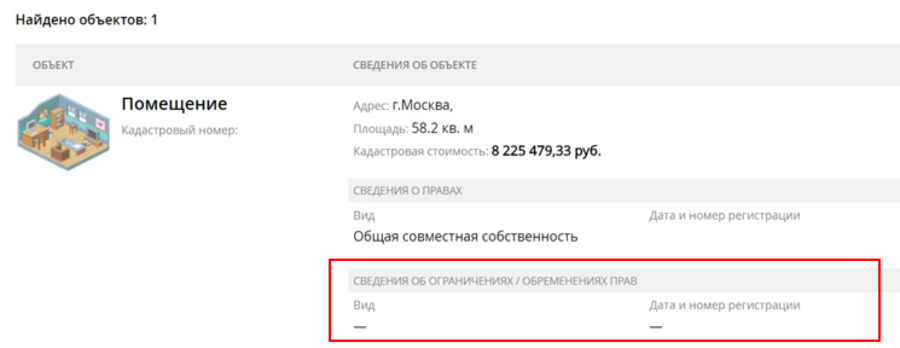

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.

Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. В смс будет ссылка на личный кабинет, в котором можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже.

Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько варианов:

- Вы продаете квартиру человеку, который будет оформлять ипотеку в Сбербанке. В этом случае деньги после продажи будут направлены на полное погашение вашего кредита. Вы получите разницу между стоимостью квартиры при продаже и остатком по кредиту. Ваши обязательства будут выполнены. Обременение будет переоформлено на нового владельца квартиры.

- Можно договориться с покупателем. Деньгами от продажи погасить ипотеку досрочно и снять обременение. А потом оформить саму продажу.

- Можно отдать в залог банку что-то другое. Тогда обременение снимут и недвижимость можно будет продать.

Как снять обременение с квартиры в Сбербанке, процедура, как снять побыстрее, нюансы, ошибки, сроки, порядок действий в различных ситуациях. Рассмотренная процедура применима к любой кредитной организации.

Обременение — это ограничения и обязательства, наложенные на объект недвижимости договорными отношениями, либо судом. В данном случае, договор со Сбербанком, предусматривает, что до момента выплата полной суммы кредита, собственник не может полноценно распоряжаться жильем.

Например, собственник не может:

- перепродать жилое помещение, оставить в наследство, подарить, сдать в аренду, прописать физических лиц на жилплощадь, т.е. полноценно владеть приобретенным недвижимым имуществом.

Когда возникает обременение: не обязательно должен быть заключен ипотечный договор, это может быть и потребительский кредит, важно лишь то, что в качестве залога, согласно договору, собственник предоставил купленное жилье. В этот момент и возникло обременение.

Если собственник вынужден продать жилье не полностью выплатив ипотеку, то гашение долга по ипотеке происходит до сделки купли-продажи квартиры.

Если собственник дольщик выплатил ипотеку досрочно, до того, как построили и сдали дом по ДДУ (договору долевого участия) и на бланке ДДУ имеется штамп об ипотеке. В этом случае позаботьтесь о снятии обременения до сдачи дома. Сроки в этом случае могут быть разные, т.к ваш кредитный договор со Сбербанком хранится ни в отделения Сбербанка, где вы его заключали.

Поэтому необходимо:

- пойти в то отделение Сбербанка, где вы заключали договор и написать заявление о снятии обременения в связи с досрочным гашением ипотеки;

- обычно, в течение 10-15 дней сотрудник Сбербанка собирает документы, затем связывается с вами и вы едете в отделение МФЦ по месту нахождения объекта недвижимости;

Случаи, когда снимается обременение:

- в случае, если заемщик не может выплачивать ипотечный кредит и продает квартиру (предмет залога), чтобы расплатиться с долгом перед Сбербанком;

- после полной выплаты ипотечного кредита;

- при продаже квартиры до полной выплаты кредита, когда покупатель (новый собственник, полностью гасит задолженность продавца (бывшего собственника);

Как это происходит: согласно договорным отношениям, между кредитной организацией (Сбербанком) и физическим лицом, после полной оплаты взятой в кредит суммы, на покупку квартиры, банк гасит запись об ипотеке в Росреестре.

Документы для проведения процедуры в Сбербанке:

- удостоверяющий личность заемщика (-ов) документ (-ы) — паспорт;

- выписка из ЕГРН (Свидетельство о госрегистрации права собственности (с копией);

- справка от Сбербанка о полной выплате долга;

- кредитный (ипотечный) договор;

- закладная Сбербанка с пометкой о полной выплате;

- квитанция с копией об оплате госпошлины.

Снятие обременения возможно раньше срока истечения кредитного договора — в случае досрочной выплаты всей суммы кредита и Сбербанк позволяет делать это без санкций.

Первый этап — подача заявления. Перво-наперво, взявший ипотечный кредит заемщик обращается с заявлением в Сбербанк, чтобы расторгнуть ипотечный договор на основании выплаты оговоренной в нем суммы долга.

Здесь два варианта:

- при заключении договорных отношений составлялась закладная;

- обошлись без нее.

Чаще всего закладная составляется и она является ключевым документом, т.к. в ней Сбербанк делает запись о выплате долга.

В этом случае вам, необходимо посетить отделение Сбербанка, дозвониться по внутреннему телефону с сотрудником, который занимается обременениями, затем два варианта:

- 30 дней — запрос закладной из Управления Росреестра;

- 14 дней — запрос закладной из архива Сбербанка и поездка с сотрудником банка в МФЦ для снятия обременения.

В этом случае, сотрудник банка:

- ставит на ней отметку, что ипотека выплачена полностью;

- выдает справку о полном погашении кредита.

Второй этап: сотрудник (Представитель) Сбербанка собирает пакет документов для подачи в орган Росрееста с целью погасить запись о залоге в силу закона.

Третий: совместно с выплатившим ипотеку собственником, сотрудник Сбербанка (или его представитель) заполняет заявление на гашение записи об ипотеке в отделении Росреестра (МФЦ).

Сотрудник Росреестра объяснит, как заполнять заявление, но вы можете ознакомиться с содержанием заранее:

- данные парспорта (-ов) заемщика (-ов);

- адрес регистрации собственника (-ов) по месту жительства;

- адрес отделения Сбербанка и его реквизиты;

- перечень документов о полной выплате кредита;

- четко сформулированная просьба о снятии обременения в силу закона.

Регистрационная палата принимает документы от обеих сторон и по прошествии 5 рабочих дней гасит запись об обременении в силу закона на указанный объект недвижимости.

Собственнику, получив справку о полной выплате ипотеки от Сбербанка необходимо хранить ее для возможных случаев возникновения претензий со стороны кредитной организации.

Если собственник добросовестно выплатил полную стоимость кредита в указанный договором срок, то Сбербанк сам инициирует снятие обременения в течение 90 дней со дня полного погашения долга.

В течение этих 90 дней, собственник может подать заявление в Сбербанк, с просьбой снять обременение с жилья и в 15-дневный срок Сбербанк осуществляет эту процедуру. К 15-дневному сроку прибавьте 3 дня на гашение обременения Росреестром.

Ипотечный кредит – часто использующийся способ приобрести недвижимость. Он привлекает граждан тем, что можно растянуть выплаты за квартиру на большой срок, и при этом жить в ней с самого начала, сделав лишь первый взнос. Банки с охотой предоставляют её имеющим определённый уровень дохода и стабильную работу. Однако, пока кредит не выплачен полностью, квартира остаётся в залоге у банка – и само по себе неприятно, что квартира как бы лишь наполовину ваша, а наполовину банка, да к тому же это обстоятельство накладывает ограничения по распоряжению ей. И всё же рано или поздно ипотека будет отдана, и как в таком случае выполняется снятие обременения по ипотеке Сбербанк?

Но сначала нелишним будет уточнить, что такое ипотечное обременение, и как оно работает. Заключение ипотечного договора подразумевает обременение в обязательном порядке – заём обеспечивается тем, что недвижимость заёмщика по меньшей мере равная по стоимости его сумме, становится залогом. В результате:

- Приобретаемая недвижимость становится залогом. Однако не всегда: по закону, заёмщик может предложить вместо неё другую свою недвижимость не меньшей стоимости. Но используется это право крайне редко, потому как такая замена не имеет особого смысла.

- При невыплате кредита банк, предоставивший его, вправе забрать недвижимость и реализовать её, покрыв свои убытки.

- Для отчуждения предмета залога необходимо получить согласие кредитора.

Все эти обременения по ипотеке в Сбербанке (как и в других банках) необходимы для того, чтобы обеспечить банку возможность быстро продать отданную в залог недвижимость, если заёмщик не может, или не хочет продолжать делать платежи по ипотеке. В житейском смысле это означает, что, формально будучи собственностью гражданина, недвижимость не может быть им ни продана, ни подарена, ни даже завещана.

Но отметим, что передача во временное пользование такого жилья вполне возможна, и даже согласие банка для этого не нужно. Это значит, что находящуюся под обременением квартиру свободно можно сдавать в аренду, продолжая выполнять условия кредитного договора. Это значимый момент, потому что запрет аренды может быть отдельно оговорён в его тексте, и тогда она станет невозможной.

Снимаются все ограничения по использованию недвижимости, и она полностью становится собственностью гражданина, купившего её в рамках ипотечной программы, лишь после полной выплаты кредита, а процедура снятия обременения по ипотеке будет освещена далее.

Когда последний перевод по ипотеке сделан, обременение должно исчезнуть, но на деле не всё так просто, и само собой оно не снимется. Чтобы снять обременение по ипотеке, придётся обратиться в Федеральную регистрационную службу. Но сначала нужно отправиться в банк, в котором брался кредит, в нашем случае в Сбербанк. Алгоритм действий будет следующим:

- Обращение в отделение банка, в котором был взят кредит.

- В нём должны выдать справку о том, что все обязательства по ипотеке были вами исполнены, и более вы их не имеете.

- Теперь можно обращаться в ФРС, не забыв, помимо полученной справки, также и пакет документов. Что это за документы? Сейчас узнаем!

Чтобы квартира больше не значилась в государственном реестре как отданная в залог, потребуется представить следующие документы:

- Копии паспортов всех владельцев, указанных в правоустанавливающих документах.

- Свидетельство о праве на собственность, пока что ещё с отметкой о том, что права владельца ограничены.

- Договор ипотеки – оригинал и копия.

- Письмо из банка с полной информацией о погашении ипотеки, а также выписка по счёту.

- Заявление о погашении. Если обременение с закладной, то оно может быть либо односторонним, либо совместным с банком. Так или иначе, а его необходимо заверить в банке.

- Подтверждение, что государственная пошлина была выплачена. Чтобы изменить данные в госреестре придётся выплатить 200 рублей, и ещё 350 за выписку.

- При аннулировании ипотеки по решению суда потребуются соответствующие документы.

Лишь после того, как контролирующие органы убедятся, что все бумаги в порядке, обременение будет снято. Это стандартный список, который может дополняться другими документами в некоторых областях и республиках РФ.

Иногда могут возникнуть спорные случаи, и чтобы избежать их, когда берёте справку из банка, сразу попросите указать в ней всю информацию, включая полные реквизиты договора ипотеки, а также перечень исполненных обязательств, выплаченную сумму. В ней должно быть чётко обозначено, что банк не имеет к вам никаких претензий, а договор закрывается. Помимо этого, нужно будет взять и закладную со сделанной в ней отметкой о том, что обязательства погашены.

В Регистрационную палату можно обратиться одним из нескольких способов по вашему выбору:

Помимо этого, можно доверить подготовку и подачу документов профессионалам, но за такие услуги обычно берётся серьёзный гонорар, и потому не все могут себе их позволить. Тем более что подготовить документы и подать их несложно, вопрос лишь в затратах времени на это.

Чтобы уладить все вопросы с обременением, понадобится примерно два месяца. Месяц уйдёт на банк, поэтому оптимально будет начать движение в этом направлении как раз за месяц до погашения ипотеки. Если оно будет досрочным, стоит заранее проинформировать об этом банк, попросив начать подготовку к снятию обременения. После этого будет проведена проверка счёта, подготовлены документы для подачи в Росреестр и всё оформят как раз ко времени погашения кредита. У вас останется ещё месяц на то, чтобы завершить оформление в Регистрационной палате и сделать выписку ЕГРП.

За месяц до погашения ипотеки нужно обратиться в то отделение, где она была оформлена, и уведомить о предстоящем завершении договора. Будет подготовлен документ, суммирующий платежи, после этого заёмщиком вносится последний платёж. Необходимо заплатить всё вплоть до копейки, иначе договор продлится на следующий месяц. Когда погашение проведено, нужно будет составить заявление о закрытии договора и подать его в банк.

После этого начинается снятие обременение – процедура довольно долгая, и это при том, что в Сбербанке сделали всё для её упрощения. В результате банк должен выйти на связь по телефону с заёмщиком, чтобы сообщить о том, что документы подготовлены. Платить за их подготовку в Сбербанке не придётся. После этого необходимо будет забрать их и отнести либо в Регистрационную палату, либо в МФЦ, и составить там заявление на снятие обременения.

Споры и их решение

Хорошо, если всё прошло без проблем, но могут возникнуть и споры с банком. Выделим три самые частые причины:

- Иногда необходимо срочно снять ограничения для продажи квартиры или оформления в ней прописки. Этот вопрос придётся решать в суде.

- В банке могут внезапно обнаружить недоплату или какую-то забытую просрочку, на которую нужно доначислить штраф, или даже отказаться от досрочного погашения. Всё это не про Сбербанк, в котором такими вещами не занимаются, а про банки помельче, иногда ведущие себя недобросовестно. Такие вопросы тоже приходится решать в суде.

- Оставленная в залог недвижимость может попасть под арест из-за задолженности по коммунальным платежам. Тогда обременение будет сохранено вплоть до момента снятия ареста, и лишь после этого можно будет заняться и им.

Помимо этих, могут встретиться на пути заёмщика и другие неприятности. Чтобы чувствовать себя в безопасности, стоит сохранять все документы, подтверждающие сделанные вами выплаты, и все связанные с ипотекой документы, в течение трёх лет после её погашения – затем они уже не понадобятся, потому что истечёт срок, даваемый законом на предъявление претензий.