Любая юридическая операция с недвижимостью в обязательном порядке фиксируется в Едином государственном реестре.

Реестр содержит в себе сведения обо всех обременениях, которые наложены на недвижимость.

Касается это и залога, в качестве которого выступает ипотечная квартира. В статье вы подробнее узнаете о процедуре снятия обременения с квартиры по ипотеке.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Под обременением права собственности можно понимать наличие некоторых ограничений, которые накладываются на возможности собственника в отношении имущества.

Снятие обременения по ипотеке это процедура официальной регистрации прекращения залоговых отношений между собственником и банком. Необходимость регистрации диктуется тем, что государству не может быть известен факт окончания выплат по залогу.

Документальное подтверждение от банка о полном погашении суммы кредита.- Заявление от залогодателя и залогодержателя, заверенное обеими сторонами.

- Все документы по ипотеке, копия ипотечного договора.

- Закладная и ее копия.

- Паспорта всех собственников квартиры, копии паспортов.

- Свидетельство о праве собственности и его копия.

- Договор купли-продажи недвижимости.

- Квитанция об уплате пошлины.

О том, какие документы нужны для снятия обременения по ипотеке через Росреестр, МФЦ и Госуслуги, можно узнать в этой статье.

Получение закладной представляет собой следующую процедуру:

- После закрытия кредита клиенту необходимо подать заявление в отделение банка.

- Потребуется также оплатить госпошлину за ее получение, так как закладная оформляется через Регистрационную палату.

- Закладная будет оформлена в срок не более 1 месяца.

Оформляется закладная при заключении ипотечного договора. Она обеспечивает право банка на присвоение ипотечной квартиры в случае нарушения клиентом условий договора.

- Сбор пакета необходимых документов от банка и от собственника, их копий.

- Оплата госпошлины.

- Обращение в органы Росреестра для подачи заявления. Сотрудник Росреестра обязан принять документы у заявителей и выдать им расписку о принятии.

- Получение свидетельства в назначенный день.

Существует несколько способов обращения в Росреестр, которые может выбрать гражданин по своему желанию:

- Личное присутствие в государственном органе.

- Отправка документов по почте. Такой способ требует нотариального заверения всех подписей в заявлении.

- Обращение в МФЦ имеет свои плюсы и минусы. Подача документов в МФЦ может быть удобнее, а вот сроки обработки документации иногда растягиваются.

- Подача заявления через сайт Госуслуги при наличии электронной подписи гражданина.

Порядок снятия отличается для тех клиентов, которые оформляли закладную и тех, которые от этого отказались.- При отсутствии закладной заявление подается совместно с сотрудником банка. Клиенты могут выбрать и способ подачи: в Росреестр или МФЦ.

- Оформляется акт приема/передачи закладной.

- Сроки снятия обременения составляют около 2 месяцев.

Про особенности снятия обременения по ипотеке от Сбербанка мы писали здесь.

- У клиента есть возможность заранее согласовать встречу с сотрудником банка после внесения последнего платежа.

- Банк ВТБ 24 предоставляет клиенту платную услугу по снятию обременений без его участия. Возможно это при оформлении закладной. Для этого клиент подает заявление в банк, оформляется доверенность у нотариуса, а дальнейшие действия берет на себя сотрудник ВТБ 24.

Про снятие обременения по ипотеке в ВТБ 24 читайте здесь.

Погашение долга перед банком не снимает ограничений, которые были наложены на залоговое имущество. Затягивать с обращением в государственные органы не стоит, ведь отсутствие каких-либо обременений права собственности – обязательное условие при продаже недвижимости.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В настоящий момент самым распространенным способом приобретения жилья является оформление ипотечного займа. Подобная популярность данного вида банковского заимствования неудивительна, ведь для многих россиян это единственная возможность не откладывать покупку квартиры в долгий ящик, а стать ее обладателем уже сегодня. Как известно, ипотека выдается финансовыми учреждениями под залог приобретаемой недвижимости.

Между тем ипотечный договор в обязательном порядке регистрируется государством, при этом, несмотря на то, что заселиться в приобретенную по ипотеке квартиру заемщик сможет уже сразу после оформления займа, полноправно распоряжаться ею он может лишь после того, как жилищный заем будет полностью погашен. При этом сам факт внесения последнего ежемесячного платежа не означает, что заемщик сможет распоряжаться квартирой как ему заблагорассудится, так как после выплаты долга необходимо осуществить снятие обременения по ипотеке.

Пока квартира, купленная в кредит числится в залоге у финансового учреждения, ее нельзя ни реализовать, ни подарить, при этом, как говорилось ранее, покупатель может спокойно в ней проживать. Наличие обременения непременно фиксируется органами Росреестра, следовательно, продать недвижимость находящуюся в залоге тайком от кредитора не удастся. Да и после полного погашения ипотечного долга сразу выставить жилье на продажу невозможно – предварительно его необходимо избавить от устаревшего статуса, то есть снять обременение по ипотеке. Данная процедура осуществляется через местную регистрационную службу. Бывший заемщик может заняться этим лично или обратиться за помощью к посредникам, в качестве которых могут выступать юридические или риэлторские компании. Стоят подобные услуги в районе 5-10 тысяч рублей, конкретная цифра в данном случае зависит от конкретного региона и прочих факторов. Учитывая тот факт, что очереди на регистрацию довольно часто выстраиваются за несколько дней наперед, многие предпочитают не подвергать себя такому сомнительному удовольствию и заплатить посреднику. Из дополнительных расходов, которые будут ждать заемщика при снятии обременения по ипотеке, следует отметить траты на оплату услуг нотариуса, так как некоторые документы из финансового учреждения, возможно, будут требовать заверения. Нередко банк старается навязать услуги аккредитованных нотариусов, разумеется, по завышенной цене, тем не менее заемщик не обязан соглашаться выполнять подобные требования кредитора.

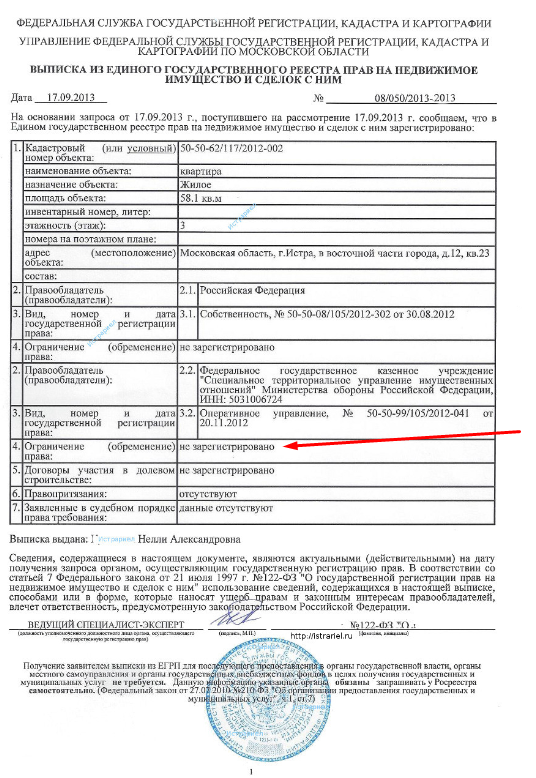

Как только заемщик полностью выплатит банку весь долг, он сможет снять обременение с залоговой недвижимости, надпись о котором имеется на свидетельстве о регистрации прав собственности. Чтобы выполнить эту процедуру заемщик совместно с банковской организацией подает соответствующие заявление с просьбой снять обременение в Росреестр. К нему бывший должник прикладывает паспорт и имеющееся у него свидетельство о праве собственности на приобретенную взаймы квартиру. После рассмотрения заявления ставится отметка о погашении ипотечного займа и снятии обременения. После этого человек может распоряжаться жилплощадью по своему усмотрению. Кроме того, бывший заемщик может получить новое свидетельство, в котором не будет присутствовать отметок об ипотеке, однако в данном случае нужно подать дополнительное заявление и внести плату в счет госпошлины.

В случае, если финансовое учреждение, с которым у заемщика заключен договор ипотечного заимствования, обанкротилось, то обременение с залогового имущества снимается автоматически. Чтобы подтвердить этот момент документально, заемщик должен запросить в налоговом органе предоставления выписки из ЕГРЮЛ, в которой будет указано, что банк обанкротился и ликвидирован. В первую очередь, нужно подать заявление в регистрационную палату с просьбой снять обременение, приложив выписку из ЕГРЮЛ, после чего по этим документам будет снято обременение. Гораздо сложнее ситуация, если в ЕГРЮЛ отсутствует запись о банкротстве банковской организации, при этом офис кредитора отсутствует по фактическому адресу. В этом случае заемщику нужно обратиться к нотариусу с остатком задолженности. Он обязан выдать должнику справку о том, что ипотечный заем оплачен посредством внесения денежных средств на депозит нотариуса и кредитные обязательства выполнены. После чего с этой справкой заемщику необходимо обратиться в суд. После судебного разбирательства обременения по ипотеке будут сняты.

Если заемщик не желает тратиться на услуги посредников и хочет снять обременение по ипотеке самостоятельно, то нужно запросить у финансового учреждения ряд документов, которые в последующем нужно предоставить в регистрационную службу. Снятие обременения по ипотеке предполагает следующие документы:

- свидетельство о праве собственности и соглашение купли-продажи;

- письмо от кредитора о погашении ипотечного займа собственником недвижимости;

- копии учредительных документов банковской организации;

- закладная;

- заявление бывшего заемщика.

Помимо этого, также следует обзавестись выпиской о состоянии кредитного счета и справкой, подтверждающей погашение долга – они могут потребоваться в случае возникновения спорных вопросов. Что же касается документации для регистраторов, то финансовые учреждения не всегда охотно идут навстречу своим бывшим должникам в подготовке бумаг. Как правило, после подачи заявления выдачу письма придется ждать еще несколько недель. Что же касается срока, в течение которого происходит снятие обременения по ипотеке, то эта запись полностью ликвидируется спустя несколько дней после подачи всех необходимых бумаг. В целом снять обременение по ипотеке и собрать документы, необходимые для этой процедуры при определенных стараниях можно и собственными силами, без привлечения посредников, при этом затраты бывшего заемщика в данном случае окажутся минимальными, единственное, за что придется заплатить – государственная пошлина, размер которой составляет 200 рублей.

После полного погашения жилищного кредита встает вопрос о полном снятии обременения по ипотеке. Подробное описание этой процедуры, пошаговые инструкции по оформлению соответствующих документов приведены в статье.

Сразу нужно оговориться, что порядок снятия не зависит от того, кто именно в каком банке брал ипотеку. Поскольку само оформление документов производится в государственном органе (территориальное отделение Росреестра), порядок действий выглядит примерно одинаково.

Прежде всего, должнику важно понимать, что все свои действия нужно распланировать заблаговременно. Например, последний платеж по кредиту, как правило, не зачисляется мгновенно – ожидание может занять до 1-2 рабочих дней. После этого лучше сразу запросить в банке справку об отсутствии задолженности.

Дело в том, что бывают случаи, когда по каким-то причинам (ошибки в расчетах, технические сбои и т.п.) на счету остаются небольшие остатки долга. Постепенно они превращаются в десятки копеек, рубли, далее по ним начисляются штрафные проценты. Поэтому формально клиент становится недобросовестным должником по ипотеке, и к тому же снятие обременения на квартиру тоже приостанавливается.

После этого нужно сразу начать подготавливаться к обращению в Росреестр – официальный орган, который осуществляет государственную регистрацию любых сделок с недвижимыми объектами. Банк должен сразу после полного погашения (и зачисления средств) направить письмо установленного образца, в котором будет подтвержден этот факт. Клиенту лучше дополнительно проконтролировать процесс (например, можно запросить копию такого письма). Также прикладываются такие документы:

- паспорта всех граждан, которые значатся в качестве собственников квартиры (или другого объекта);

- совместное заявление, которое составляется владельцем квартиры и представителем банка (документ обязательно заверяется сотрудником банка);

- кредитный договор – оригинал и копия;

- закладная – оригинал и копия (если она оформлялась);

- квитанция, которая подтверждает факт оплаты госпошлины.

Сумма пошлины составляет:

- 200 рублей за внесение новой записи в свидетельство о собственности;

- 350 рублей за выдачу нового свидетельства (с актуальной информацией).

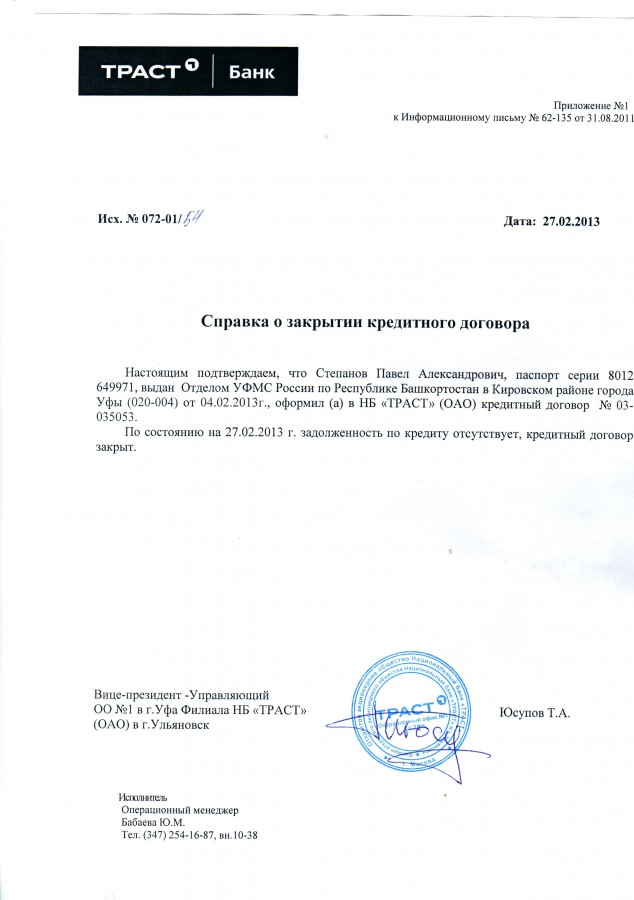

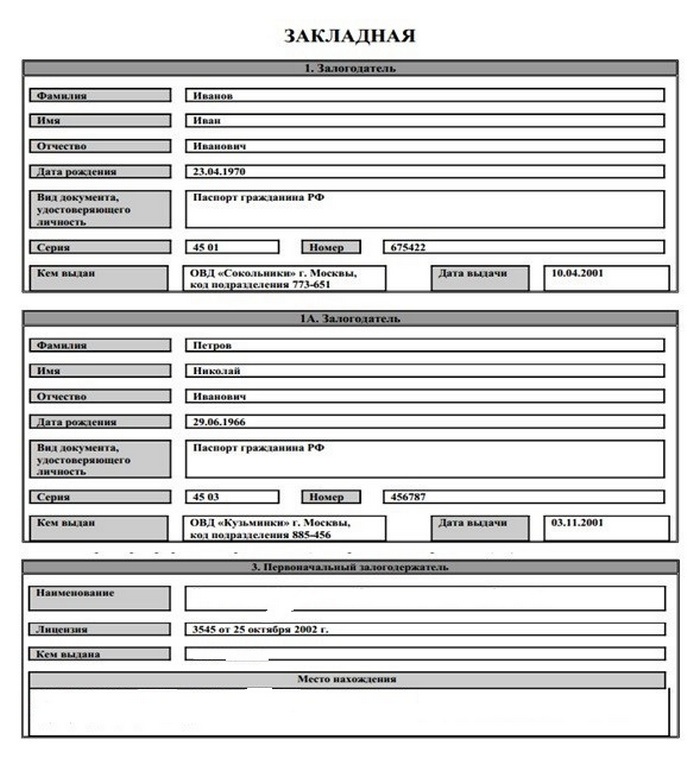

Что касается закладной, документ обычно оформляется по ипотеке, поэтому он предъявляется и во время процедуры снятия обременения. Он выглядит так (первая страница закладной на примере документа, выдающегося Сбербанком).

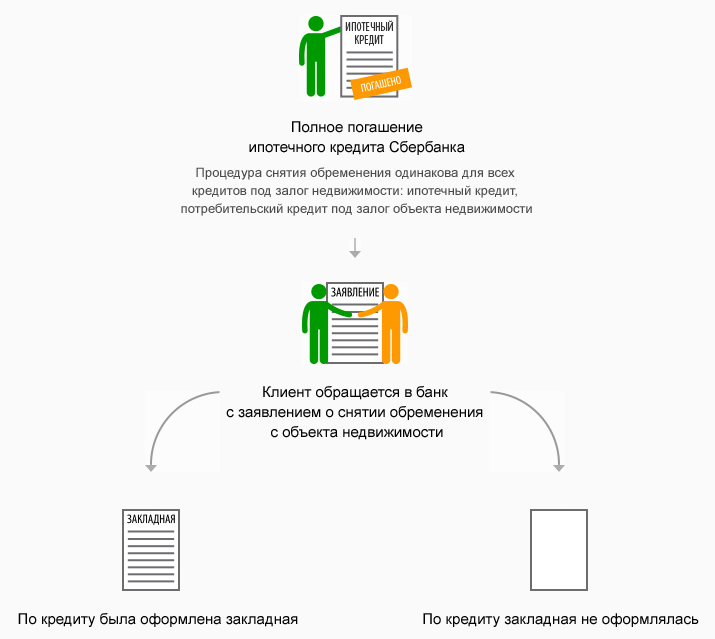

В зависимости от отсутствия/наличия закладной процедура оформления документов выглядит по-разному, как показано на схеме (на примере оформления ипотеки в Сбербанке).

После того, как все документы собраны, клиент отправляется в местное отделение Росреестра. Возможны два варианта:

- Снятие обременения проводится только в присутствии бывшего должника. Достаточно предварительно получить отметку банка о полном погашении кредита в этом документе и отправиться в Росреестр.

- Если же такого документа не было, бывший заемщик и представитель банка отправляются в государственный орган совместно, в заранее назначенный день.

В любом случае заемщик подает полный пакет документов, государственный регистратор снимает копии и выдает расписку, в которой перечисляется полная опись бумаг с их количеством (ее лучше проверить дополнительно). Также регистратор называет примерные сроки оформления и уточняет, когда именно нужно прийти за готовым – свидетельством о собственности.

В общем случае оформление занимает до 10 рабочих дней. Если подан полный пакет документов, процедура, как правило, проходит быстро – в пределах рабочей недели. С заявителем связываются удобным способом (по телефону, по почте) и сообщают о том, что выписка из ЕГРН (аналог свидетельства о собственности готова).

После этого гражданин приходит сам, без представителя банка, предъявляет паспорт и расписку, а затем получает готовый документ на руки. С этого момента квартира становится полноценной собственностью. Возможные претензии банка или других лиц с этого момента могут предъявляться только в судебном порядке.

Подобные ситуации возникают крайне редко и связаны в основном с объективными причинами:

- поданы не все документы;

- в бумагах есть неточности, ошибки, несоответствия (даже небольшие);

- в бумагах имеются помарки, нечитаемый текст и т.п.;

- документы поддельные.

Заявителю следует как можно быстрее устранить описанные нарушения. В остальных случаях обращаются с жалобой к вышестоящему сотруднику или же напрямую в суд.

Подавать заявление можно не только в ходе личного визита в отделение Росреестра, но также:

- Личное обращение в МФЦ – центр по предоставлению гражданам государственных услуг. Можно пойти в любое отделение, при этом следует учесть, что срок оформления может увеличиться на 1-2 рабочих дня. Это связано с временем, затраченным на взаимодействие между МФЦ и Росреестром.

- Заказным письмом по Почте России или частной курьерской почте. Составляется опись вложения, а копии всех документов обязательно заверяются нотариально за счет заявителя.

- Также процедуру снятия обременения по ипотеке можно начать онлайн, через портал Госуслуги. Сначала следует завести личный кабинет и подтвердить личность, после чего выполнить соответствующую инструкцию.

В отдельных ситуациях заемщику или другому заинтересованному лицу приходится обращаться в суд для восстановления своих законных прав. Они могут быть связаны как с собственником, так и с банком, например:

Поскольку в большинстве случаев снятия обременения по ипотеке речь идет о многомиллионном имуществе, заинтересованному лицу предпочтительно обратиться за помощью к профессиональным юристам. Известно, что чаще всего в банке есть целый штат таких сотрудников, поэтому выиграть дело без специальных знаний и опыта крайне затруднительно.

Ипотечный кредит практически всегда предполагает передачу квартиры (или другого недвижимого объекта) в залог банку до тех пор, пока договор не будет выполнен в полном объеме. Поэтому единственным условием снятия обременения по ипотеке является полное погашение кредита (основного долга, процентов и штрафов, неустоек, если они есть). В результате заемщик (или несколько заемщиков) становится полноправным собственником и может совершать с объектом любые юридические и строительные операции:

- продажа;

- сдача в наем (аренда);

- дарение;

- мена;

- завещание по наследству;

- перепланировка;

- реконструкция, в том числе создание пристройки и т.п.

Таким образом, после полного погашения кредита квартира переходит в полноценную собственность. И бывшему заемщику следует в обязательном порядке узаконить этот факт, т.е. инициировать процедуру снятия обременения.

Только после этого владелец становится полноценным собственником и может совершать с объектом недвижимости все перечисленные действия.