Что такое обременение, и как проходит снятие обременения по ипотеке через МФЦ, через сколько снимут ограничение, если отдать документы лично в МФЦ и снимут ли вообще, рассказываем в статье.

Обременение – это когда не разрешают продавать принадлежащую вам на праве собственности недвижимость. Это может быть и квартира, и дом, и нежилое помещение. Конечно, вы можете сделать косметический ремонт, жить или работать в нем, но продать кому-то нельзя – наложено обременение. И теперь нужно ждать, когда снимут ограничения.

Обременение возникает по договору или по закону. Оно не дает собственнику полностью распоряжаться недвижимостью: до снятия ограничения пользоваться недвижимостью можно, но отчуждать каким-либо образом нельзя.

Обременение может быть принудительным или добровольным. Законодательство РФ называет такие виды обременения, как: залог в силу закона по договору, арест по решению суда, аренда или рента.

Пример залога по договору – ипотека. Это когда вы покупаете квартиру или дом на деньги банка, живете в ней, делаете ремонт, приглашаете гостей. Можете даже прописать родителей, но сделать перепланировку или продать без разрешения банка нельзя. Если вы платите банку вовремя, то никаких сложностей не возникнет. А когда полностью отдадите кредит, ограничение с квартиры снимут.

Важно! Если оплатить банку всю сумму раньше срока, который определен в договоре, то никто не может запретить снять обременение.

Когда вы погасили ипотеку, нужно снять обременение. После гашения долга по ипотеке лишь некоторые банки могут автоматически его снять. Например, так делает Сбербанк, когда закладная не выдавалась.

Если говорить кратко, то есть два способа:

- в интернете через официальный сайт Росреестра, или

- снятие обременения по ипотеке в МФЦ лично.

Рассказываем подробно о первом и втором способе.

Первое, что нужно сделать – узнать в банке, весь ли долг выплачен.

Дальше – собираем документы: звоните или приходите в банк и заказываете справку о том, что полностью рассчитались с банком. Справку отдадут на следующий день после закрытия долга.

До того, как обратиться в МФЦ, нужно взять в банке не только справку, но и закладную на квартиру или дом. Это документ нужно подготовить, банк не сможет выдать его сразу. В каждом банке разные сроки, можете ждать десять дней, а можете – две недели. Все справки, которые берете в банке – бесплатные.

С 1 июля 2018 года произошли изменения. Клиенту могут выдать не бумажную, а электронную закладную, если захочет.

- явиться лично всем собственникам недвижимости с паспортами;

- оригинал закладной;

Дополнительно могут попросить документ, в котором сказано, то вы не должны банку. Если брали ипотеку с использованием маткапитала, то нужно еще копию выписки, в которой написано, когда и какую сумму пенсионный фонд перечислил банку.

А если после того, как ипотеку получили, но закладной нет, можно ли снять обременение без закладной? Отвечаем – можно.

Ипотеку могла выдать другая организация, например, кредитный кооператив, которая не оформляет закладную. В этом случае представитель банка или другой организации приезжает вместе с вами в МФЦ, чтобы написать заявление на погашение записи об ипотеке.

При этом, пакет документов заемщика не изменится. Работнику банка или другой организации нужно будет принести приказ о назначении, доверенность на право подписи от имени организации, паспорт, копию устава или выписку из ЕГРЮЛ. Оплата за услугу не предусмотрена, она бесплатная.

Теперь, когда документы собрали, нужно отвезти их в МФЦ на регистрацию. И здесь есть выбор:

- принести в любой день, записаться в электронную очередь через терминал и ждать в здании центра, или

- записаться заранее через Госуслуги.

Если вы уже записались на Госуслугах, нужно прийти на десять минут раньше назначенного времени и взять талон в терминале.

Важно! Если вы опоздали, придется ждать в живой очереди.

Когда ваше время подойдет, сотрудник МФЦ даст заявление на своем бланке. Его не нужно заполнять, а лишь сверить уже внесенные сведения. Сотрудник заберет ваши документы, а взамен отдаст опись документов.

Срок снятия ограничения — от 3 до 5 дней. Дату пишут на описи документов. Если требуется документальное подтверждение отсутствия ограничений на недвижимости, то необходимо отдельно запросить выписку из ЕГРН, оплавив за нее 400 рублей.

Сотруднику МФЦ нужен 1-2 дня, чтобы обработать документы и передать их в Росреестр. Если все в порядке, на третий день ипотеку снимут.

Бывают случаи, когда Росреестру нужно еще пару дней, чтобы внести запись об отмене ограничений. Но не дольше, чем пять дней.

Когда срок подойдет, можете снова записаться в МФЦ, прийти с паспортом и описью, и забрать справку. А можно не ходить в МФЦ, а проверить через сайт Росреестра.

В 2018 году снять ограничения через портал госуслуг нельзя. Зато можно зарегистрироваться на очередь и сдать документы лично в МФЦ.

Еще можно получить электронную подпись в МФЦ и на официальном сайте Росреестра сдать все документы онлайн. Каждую страницу сканируют, подписывают электронной подписью и сдают. Через пять дней придет уведомление, что обременение снято.

Если квартира под арестом, то снять обременение можно. Сама суть ареста — это запрет любых регистрационных действий, призванный ограничить регистрацию прав и перехода прав собственности. Погашение записи об ипотеке не связано с отчуждением или иным распоряжением. Подробно с позицией суда по этому вопросу можно ознакомиться тут.

Кредитный договор в банке обеспечен договором залога и закладной на помещение.

После разорения банка (банк еще существует как юр. лицо и находится в стадии ликвидации) его правопреемником является Агентство по страхованию вкладов, куда и был полностью погашен кредит. После погашения кредита АСВ выдало мне все справки, доверенности на снятие обременения и т.д. за исключением закладной на предмет залога, которая утеряна, и банком в АСВ не передавалась. Сделать дубликат закладной мы не можем так как в законе написано, что она должна полностью соответствовать оригиналу, которого нет даже в копиях, нет печатей, подписантов так как банка больше не существует.

Со всем этим пакетом я иду Росреестр и подаю совместное заявление о снятии обременения от себя и АСВ (залогодержателя). Росреестр мне отказывает по причине отсутствия закладной, не смотря на совместное заявления залогодержателя и залогодателя, ссылаясь на то что без закладной они не могут быть уверенны, что залогодержатель на данный момент не третья сторона. По логике я с Росреестром согласен, но в законе сказано:

Федеральный закон от 16.07.1998 N 102-ФЗ, статья 25.

Если иное не предусмотрено федеральным законом или настоящей статьей, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда о прекращении ипотеки. Для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.

Кто прав? Сразу в суд прекращать ипотеку или жалобу в Росреестр написать?

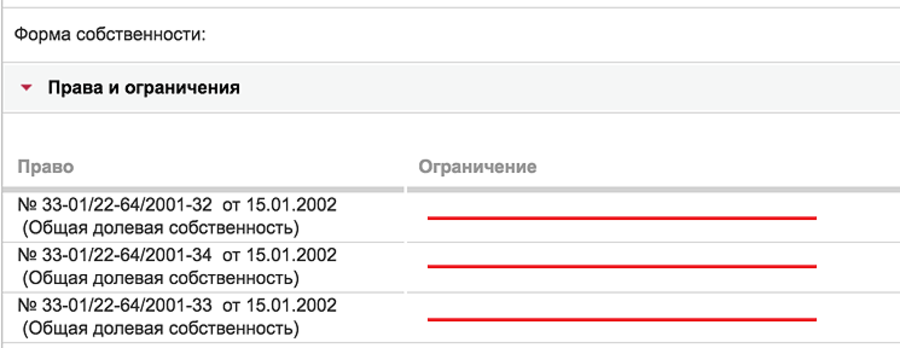

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

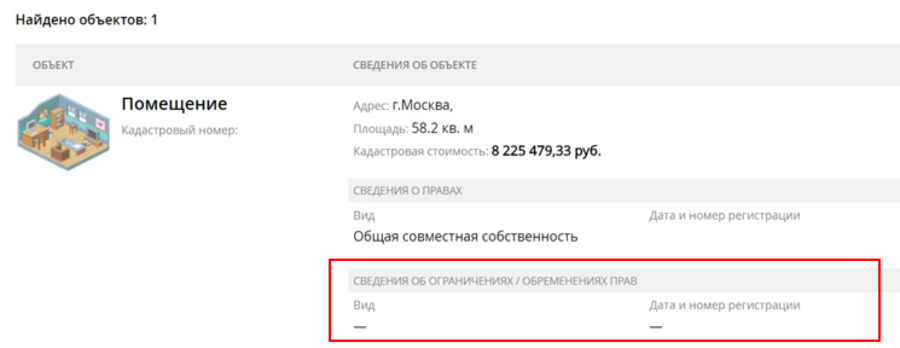

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.