Эта программа направлена на развитие жилищного кредитования и повышения доступности жилья. Как ясно из названия, проект будет работать главным образом на молодежь.

Поэтому изначально нужно выбирать кредитные предложения с выгодными условиями. Для оформления жилищных кредитов Сбербанк России открыл портал ДомКлик, где можно в онлайн режиме оформить ипотеку.

У Ивана и Светланы в 2018 году рождается второй ребенок, и они могут оформить ипотеку по льготной ставке 6% — остальные проценты будет платить государство в течение трех лет после получения ипотеки. У семьи Сизовых квартира в ипотеку уже есть, и им для снижения ставки до 6% на три года нужно рефинансировать кредит – то есть обратиться в банк, который будет участвовать в программе, и взять новый ипотечный кредит на покрытие старого, но уже по льготной ставке.

Если бы у Сизовых и Кузнецовых уже было по двое детей и родились бы третьи малыши, ставку снизили бы на пять лет.А что если во время действия программы родится сначала второй, а потом третий ребенок?Программа будет действовать с 1 января 2018 года до 31 декабря 2022 года, то есть пять лет.

- семья оформляет ипотеку перед или после рождения второго, третьего или последующего ребенка;

- в банк предоставляются документы, подтверждающие право получения субсидии;

- банк снижает процентную ставку до 6% годовых на определенный срок, указанный в договоре;

- государство компенсирует банку разницу между ставками.

- Условия получения ипотеки для многодетных семей

- Увеличенный до 30 лет период погашения.

- Первый взнос — 10% (на загородный дом) или 15% (вторичное жилье).

- Необязательность использования личных сбережении при использовании маткапитала в качестве первоначального взноса.

- Если подтвержденного дохода родителей оказывается недостаточно для получения нужной суммы, банк разрешает включить в ипотеку 3 созаемщиков с учетом их дохода для определения окончательной суммы займа.

Ипотека для многодетной семьи Первым банком, который приступил к кредитованию по программе доступного жилья, стал Сбербанк России. В настоящее время банковские программы по кредитованию граждан на приобретение жилья продолжают совершенствоваться, поэтому чтобы знать все подробности, следует обращаться за информацией в отделение банка по месту жительства.

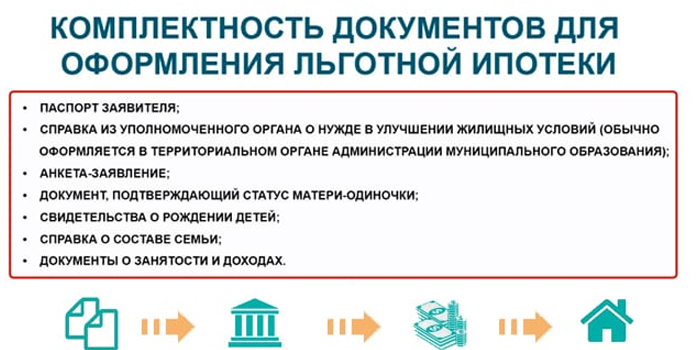

Гражданин для этого должен иметь на руках пакет документов, который включает:

- копии паспортов родителей;

- копия свидетельства о смене фамилии (если имеется);

- свидетельства о рождении всех детей;

- справка с указанием числа детей;

- копии трудовых книжек родителей;

- справка с мест работы супругов.

Какие льготы в регионах страны по данному вопросу Кроме федеральных льгот государством предусматриваются региональные привилегии, устанавливающиеся в местном масштабе. Часто субсидии могут выделяться в денежной форме. Красноярский край Семьям, в которых воспитывается четыре и более ребенка, из бюджета региона выделяется сумма для погашения 75% ставки по кредиту.

Однако она не может превышать 150% от процента рефинансирования Центробанка.

Если появляется пятый ребенок, то государство полностью погашает ссуду Новосибирская область Многодетные семьи, отнесенные к категории малоимущих, имеют право дополнительно получить 100 тысяч рублей Удмуртская республика В этом регионе первоначальный взнос составляет 10% от стоимости жилья, а процентная ставка – 5%. Кроме этого есть возможность получения дополнительной материальной поддержки в размере 200 тысяч рублей при рождении третьего ребенка Пензенская область Семьи, в которых воспитывается пять и более детей, могут получить материальную поддержку от государства в размере 500 тысяч рублей.

Данные средства направляются на приобретение или строительство жилья Возникающие вопросы У заемщиков часто возникают различные вопросы. Рассмотрим некоторые из них. Можно ли оформить без первоначального взноса Ипотека многодетным семьям – вид государственной помощи льготным слоям населения.

- Если в семье появляется ребенок, банк предоставляет отсрочку по выплате основного долга вплоть до достижения малышом трехлетнего возраста. В течение этого срока родители будут платить только проценты.

- Рекомендуем прочесть: Могут ли приставы арестовать вещь находится в кредите Закон об ипотеке под 6 процентов в 2018 году — кому положена новая льгота, как ее получить

- начиная с 1 января 2018 года и до 31 декабря 2022 года в семье должен родиться второй или третий ребенок,

- семья берет ипотеку под покупку квартиры в новостройке (либо рефинансирует взятый раньше кредит, но квартира также должна была быть купленной в новом доме).

Льготы по взятой ипотеке для многодетных семей в 2018 сбербанк Напомним, что в России на 2018 год расширили перечень регионов-получателей субсидий и льгот на детей.

Для участия в льготной ипотечной программе должны быть соблюдены следующие требования:

- присвоение семье статуса многодетной;

- необходимость улучшения жилищных условий, подтвержденная документально;

- постоянная регистрация семьи в субъекте РФ.

Ипотечный займ от Сбербанка для многодетных семей в 2018 году по новым законам предусматривает снижение финансовой нагрузки граждан за счет снижения процентных ставок, тем самым повышая рождаемость в стране. Практические рекомендации Если вы молодая семья, которая только запланировала появление двух и более детей, то вам однозначно подойдет программа от Сбербанка для многодетных семей в 2018 году. Ипотека под 6 % весьма выгодное решение. Если же у вас уже есть дети (трое и более), то вы можете рассчитывать на получение беспроцентной ипотеки и других дополнительных льгот и субсидий.

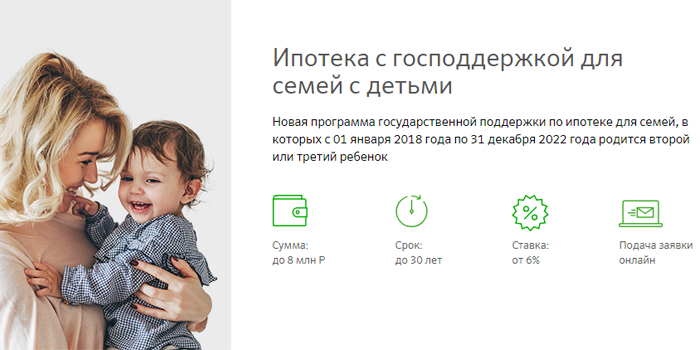

Кто сможет рассчитывать на помощь?Семьи, у которых после 1 января 2018 года и до 31 декабря 2022 года включительно родится второй или третий ребенок. Они смогут взять ипотечный кредит по ставке 6% годовых или рефинансировать уже имеющийся, то есть перекредитоваться в другом банке по новым льготным условиям. Важно: если у вас уже будет к моменту рождения второго ребенка действующая ипотека, то ставку автоматически не снизят — для получения льготной ставки нужно будет рефинансировать кредит.

Слова главы государства поддержал и руководитель Минфина Антон Силуанов. Он сказал о том, что соответствующее решение правительства будет принято. А также отметил, что уже сегодня принимаются все меры по снижению ставок ипотечного кредитования. Принята программа по снижению ставок, особенно семьям с детьми. Средняя ставка составляет 9,73 (процента годовых). Некоторое время назад она имела двузначное значение.

Недавно семья узнала, что правительство приняло постановление, которое дает право на снижение ипотечной ставки с 13 до 6 процентов. Однако воспользоваться льготой они не смогли. Когда Верховские обратились в банк, им сказали, что льгота положена только в случае рождения второго или третьего ребенка. Родителям пояснили, что при рождении четвертого, пятого или шестого эта льгота не предусмотрена.

Узнайте, как за полгода подорожало жилье, стала доступней ипотека и какие районы самые популярные у красноярцев.

25.07.2018 г. Каждый третий ипотечный кредит на Дону выдан группой ВТБ Количество выданных ипотечных кредитов в Ростовской области за год выросла более чем на треть.

У Ивана и Светланы в 2018 году рождается второй ребенок, и они могут оформить ипотеку по льготной ставке 6% — остальные проценты будет платить государство в течение трех лет после получения ипотеки. У семьи Сизовых квартира в ипотеку уже есть, и им для снижения ставки до 6% на три года нужно рефинансировать кредит – то есть обратиться в банк, который будет участвовать в программе, и взять новый ипотечный кредит на покрытие старого, но уже по льготной ставке.

Сегодня не каждая многодетная семья может попасть в данную программу. Об этом президенту рассказал отец троих детей из Иваново. Он рассказал, что его семья несколько лет назад взяла ипотеку по ставке 13 процентов. Позднее правительство приняло постановление, которое даёт право на снижение ставки с 13 до 6 процентов.

— Что я могу сказать… Вы правы. Это решение, о котором вы сейчас сказали, которое изложено в постановлении правительства, оно… Я думаю, я сейчас разочарую наверно Министерство финансов… Оно, ошибочно, и его нужно поправить. Стоить это будет примерно, ну если я не ошибаюсь, где-то девять миллиардов рублей, но это не такие большие деньги для поддержки семьи и решения демографических вопросов и проблем, перед которыми стоит наша страна, — заявил президент.

— Госпрограмма льготной ипотеки носит долгосрочный характер, — Ангелина Кутнякова. — Общий срок ее действия рассчитан на 5 лет — до 31 декабря 2022 года. Однако следует учитывать определенные нюансы. В частности, при рождении второго ребенка субсидирование государством ипотечной ставки свыше 6% годовых будет произведено на три года с момента оформления кредита — то есть отнюдь не на весь срок ипотечного кредита, который может быть взят и на 10, и на 20 лет. А значит, если в семье, оформившей субсидию на три года в связи с рождением второго ребенка, третий ребенок родится после окончания срока субсидии, но не позднее 31 декабря 2022 года, то новая субсидия может быть предоставлена семье еще на пять лет с момента его рождения.

Из федерального и местного бюджета может быть выделено до 40% от размера займа, при условии, что квадратура приобретаемого жилья не превышает установленные нормы. Эти стандарты в разных регионах отличаются, но в среднем составляет 18 кв.м на одного человека.

Во многих странах государство старается оказывать помощь многодетным семьям (3 и более детей). Не исключением является и Россия. Правительство постоянно разрабатывает различные программы для таких категорий граждан. Одним из самых обсуждаемых законопроектов является льготная ипотека.

Обычно под такой статус подпадают семьи, у которых имеется не менее троих детей. В это количество входят как родные, так и усыновленные дети. Кроме того, по возрастной группе к ним относятся дети до 23 лет, если они проживают в семье и обучаются на дневной форме.

Мы знаем, что обычно многодетной считают семью, где воспитывается 3 и более несовершеннолетних ребенка. Однако на территории нашей большой страны эти правила могут меняться в зависимости от субъекта Российской Федерации. Согласно закону, эти вещи решаются на региональном уровне, причем учитывается культурные и национальные особенности данного региона. Другими словами, в Московской области семья с 3 детьми будет многодетной и может получать льготы, а вот в Ингушетии нет. Там нужно родить как минимум 5 детей, чтобы получить это право.

Нужно помнить, что эти нормы постоянно меняются. Одно время нужно было иметь пять, а то и больше детей, чтобы получать субсидии, потом эти цифры могут снизиться до 3 в зависимости от демографической обстановки. Поэтому на всякий случай убедитесь, станете ли вы многодетной семьей после рождения следующего ребенка или же нет.

Ипотеку могут взять 29% семей. РИА Новости составило рейтинг городов России по доступности ипотеки. Доля семей, которые могут вносить ежемесячный платёж по ипотечному кредиту и оставлять деньги на повседневные расходы, оценивалась на основе распределения работающих по величине зарплат в каждом регионе.

В планах два периода по льготам. Первый — для семей с двумя детьми, будет осуществлён в пределах трёх лет, а с тремя — в пределах пяти. Те, кто уже оформил ипотеку, а ребёнка ожидают после заявленного выше срока, имеют полное право оформить документы на рефинансирование. Кроме того, на такое кредитование могут рассчитывать и те семьи, которые ждут четвёртого, пятого ребёнка. Условия в данном случае неизменны: 6 % на пять лет.

С рождением третьего и последующих детей нередко возникают финансовые проблемы. Если многодетная семья взяла кредит на квартиру или дом, появляются трудности с его оплатой. Многие банки помогают снизить ставку имеющейся ипотеки. Важно знать условия, правила подачи заявления, какие необходимы документы.

Согласно Постановлению правительства РФ №1711 от 30.12.17, государство может компенсировать банкам недополученные доходы за рефинансирование имеющихся жилищных займов. Поэтому ипотека с господдержкой для многодетных семей им выгодна.

К сожалению, законодательство не имеет рычагов влияния, чтобы обязать банки снизить ставку кредита на жилье. Они сами решают, приходить на помощь или нет.

Государственная социальная программа предусматривает льготный кредит на жилье гражданам, у которых двое и более детей, в том числе с ограниченной дееспособностью (инвалидностью). У них есть право понизить ставку по имеющемуся займу до 6%. Льготы на ипотеку многодетным семьям действуют, если дети родились после 1 января 2018 года. Срок реализации программы – до конца 2022 г.

При ее завершении ставка составит 9,5%. Не исключено, что действие программы будет продлено. Правила присвоения семье статуса многодетной оговаривают региональные законы.

Постановление правительства №373 от 20.04.15 одобрило условия помощи в ипотечном кредитовании малоимущим гражданам, имеющим двух или более детей. Банковский долг может быть рефинансирован, если это единственное жилье многодетной семьи.

Чтобы снизить ставку по имеющемуся кредиту, нужно доказать ухудшение материального положения. Кроме того, семья должна соблюсти несколько условий.

Помощь в ипотеке многодетным предлагают крупные финансовые учреждения – Сбербанк, группа ВТБ, Газпромбанк, Россельхозбанк, Райффайзенбанк.

Чтобы воспользоваться льготой, семье нужно подтвердить, что жилплощадь приобретена не на вторичном рынке недвижимости, а от застройщика. Первоначальный взнос должен быть 20% от общей стоимости, он может включать материнский капитал. Важный фактор – рождение второго и последующего ребенка произошло в период с 01.01.2018 по 31.12. 2022 года.

Имеющийся кредит на квартиру можно рефинансировать не раньше, чем через 6 месяцев. Нужно, чтобы после оформления ипотеки не было платежных просрочек. Предоставление кредитным учреждениям компенсации средств от государства имеет нюансы.

Ставка по ипотеке 6% непостоянна – за второго малыша она будет действовать 3 года, за следующего ребенка – 5 лет.

Особенности рефинансирования существующего жилищного кредита:

- Заем выдан российским банком в рублях.

- Оформление кредита не раньше 01.01.2018 года.

- График выплат предусматривает погашение равными долями.

- Наименьшая сумма кредита – 500 тыс. руб, максимальная – зависит от региона, может быть 3–5 млн руб.

- Трудовой стаж не менее полугода.

- Возраст кредитора от 21 до 65 лет.

- Подтверждение семьей статуса многодетной.

- Оформление страховки на имущество и жизнь заемщика.

Чтобы понизить ставку по имеющемуся кредиту на жилье, нужно подать заявление и представить пакет документов. Для реструктуризации долга многодетной семье следует соблюсти условия:

- российское гражданство;

- недвижимость на территории РФ;

- стоимость квадратного метра квартиры не выше 35 тыс. руб.;

- платежи за имеющуюся ипотеку – не менее 30% от совокупного семейного дохода;

- квартира – единственная жилая собственность заемщика.

Чтобы снизить ставку имеющегося кредита, нужно подойти в банковское отделение, где была оформлена ипотека. Заявление на финансовую поддержку подают на специальном бланке. Рассмотрение заявки может растянуться на длительное время из-за большой очереди. Важно собрать полный пакет документов.

Когда банк примет положительное решение, заявителя попросят прийти в отделение для оформления нового договора и подписания бумаг.

- паспорт гражданина РФ отца и матери;

- договор по ипотеке;

- свидетельства рождения детей;

- справка со сроками полной выплаты задолженности;

- документ, подтверждающий право на жилье, являющееся залогом;

- справка о доходах;

- свидетельство о браке;

- трудовые книжки и их копии;

- бумаги, подтверждающие уплату налогов.

Если потребует банк, перечень может быть дополнен. Это зависит от условий финансовой организации, вопрос решают индивидуально. Важно заранее узнать все требования к документам.

Оспорить решение кредитора нельзя. Нет закона, который обязывает банки снижать ставки многодетным гражданам.

Выходы из положения в случае отказа:

- Обратитесь за рефинансированием в другое финансовое учреждение. Такая программа действует во многих банках. Получите новый кредит с более выгодными условиями для досрочного погашения существующего заема.

- Пролонгация – продление кредитного срока. Это снизит размер предусмотренных ежемесячных фиксированных выплат.

- Допустите просрочку. Если нет возможности выплачивать положенные суммы, финансовая организация подаст в суд. На его заседании попросите о снижении ставки и рассрочке по выплатам. Перед принятием такого решения проконсультируйтесь с юристом.