Все, кто планирует оформить ипотеку в Сбербанке должен понимать, что обязательным условием получения займа является страхование недвижимости, покупаемой в кредит. Помимо этого, опытными сотрудниками банка может быть предложено еще ряд дополнительных страховых продуктов, которые помогут немного снизить общую ставку процента (на 1% годовых) и тем самым снизить риски как банка, так и ваши собственные, к примеру, при страховке от потери трудоспособности. О том какие виды страховок вам могут предложить и нужны ли они вам расскажем детальнее в нашей статье.

На уровне федерального законодательства устанавливается обязанность каждого заемщика застраховать покупаемую в кредит недвижимость. Это обусловлено необходимостью защитить банк от возможной утраты дохода в случае порчи имущества (пожар, обрушение).

Так, в случае наступления страхового случая банку будет компенсированы его затраты, а заемщик будет освобожден от уплаты данного ему займа. Следовательно, это выгодно и банку и кредитующемуся.

Однако вместе с обязательной страховкой, банк может навязывать дополнительные страховые продукты, аргументируя это повышением доверия к клиенту. По сути, так и получается, чем больше страховых полисов заемщик оформит, тем выше вероятность получить нужную сумму.

Однако не стоит забывать, что каждая страховая устанавливает свои размеры страховки, а в некоторых случаях она может быть учтена в счет стоимости кредита, и на нее тоже будут накладываться дополнительные проценты банка. Перед выбором конкретной страховой нужно все тщательно взвесить.

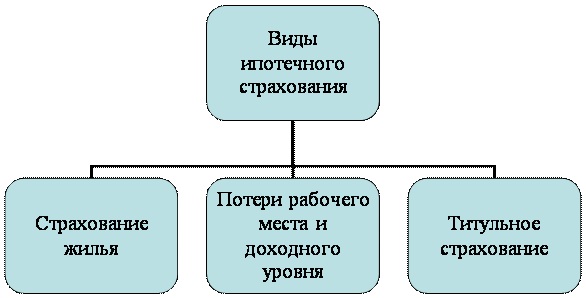

Всего на практике выделяют три вида страховки, из которых всего одна является обязательной. Остальные же относятся к числу добровольных. Каждая из них может оформляться как по отдельности, так и совокупным полисом.

Выделяют такие виды страхования:

Важно помнить, что полис оформляется всего на один год и в дальнейшем продлить страховку можно как в той же страховой, так и привлечь другую, на более выгодных условиях. А вот застраховать собственную жизнь, трудоспособность и титул — это только ваше желание.

Заставить купить полис вас не могут, но кредит могут не дать, все только на усмотрение банка. Причем отказать могут совершенно по другой причине, чтобы не заострять внимание на страховке. Если же кредит будет одобрен, то на более строгих условиях.

Так, при отказе от страхования жизни сразу обязательно прибавляйте к процентной ставке 1%.

Другой вариант — вам могут предложить внести в качестве первоначального взноса сумму, которая будет значительно больше ранее оговоренной с консультантом. Таким образом, банк будет стараться уменьшить собственные риски по невыплате вашего займа.

Стоит отметить, что некоторые страховые так прописывают условия договора, что отказ от полиса может быть невозможен.

В новом законодательстве прописано, что клиент имеет право на возврат страхового взноса на протяжении 10 дней, если не было никаких нарушений в платежах. Сумма взноса может быть возмещена либо полностью, либо частично, в зависимости от срока прошедшего после подписания договора.

Так, если до окончания полиса осталось более 11 месяцев, то сумма возвращается в полном объеме, если его срок использования был больше, то из суммы вычитается прямой доход компании. А вот если до конца срока полиса осталось менее полугода, то деньги не будут возвращены вовсе.

Для возврата положенных денег необходимо предоставить в страховую справку с банка о полном или частичном погашении долга, и написать соответствующее заявление.

Страхование ипотеки имеет свои положительные и отрицательные стороны. К положительным отнесем то, что при наступлении страхового случая долг будет погашен страховой. Еще очень важно, что ставка процентов будет снижена, да и вероятность получить займ станет гораздо выше.

Следовательно, прежде чем брать займ и соглашаться на полис, нужно рассчитать страховку в нескольких страховых и понять, выгодно это будет в вашем случае или от нее лучше отказаться. Тем более что это право закреплено за вами законом.

Нередко покупатели жилья, берущие ипотеку, забывают, что ипотечные платежи – это не все, что предстоит им выплачивать на протяжении долгих лет. Бюджет покупки следует рассматривать и с учетом стоимости страховки. Она не столь велика по сравнению с платежами по ипотеке – 0,5-1,5% от суммы кредита в год, но также влияет на платежеспособность заемщика.

Страховые компании особо подчеркивают, что страховка – это продукт индивидуальный. Описать все математические формулы в статье невозможно, да и смысла в этом нет. Нужно понимать, что ипотеку без страховки никто не даст. А также, что страховка не обезопасит дольщика от недостроя – даже получив статус обманутого, придется обслуживать свои кредитные обязательства.

Всего есть три вида страхования при ипотечном кредитовании:

— самой недвижимости, оформленной как залог по ипотеке, от порчи и полного уничтожения;

— страхование риска утраты жизни и работоспособности заемщиков;

— страхование риска потери титула (права собственности) на недвижимое имущество.

Можно ли как-то уменьшить стоимость страховки? Какого-то универсального алгоритма нет. Опять-таки – индивидуальный подход. Но получить особые условия можно.

Недвижимость, выступающая залогом по ипотечной ссуде, может стоить десятки миллионов рублей. При утрате залогового имущества Сбербанк понесёт значительные убытки. Страхование объекта залога является обязательным мероприятием согласно российскому законодательству.

Если клиент не хочет приобретать полис, то Сбербанк может отказать в предоставлении ссуды. Истинную причину своего решения банкиры скроют. Если повреждение имущества произошло по вине заёмщика, то возмещение не выплачивается. Контрагенту Сбербанка придётся возмещать материальный ущерб самостоятельно.

Дополнительным видом защиты является страхование жизни гражданина. Эта услуга не является обязательной с точки зрения закона. Она помогает Сбербанку снизить коммерческие риски. Если заёмщик умрёт до полного погашения займа, то остаток долга погасит страховая компания (СК). При отсутствии полиса долговое бремя ляжет на плечи родственников усопшего.

Страхуется не только жизнь, но и риск стойкой утраты трудоспособности, а также потери рабочего места. Долговые обязательства контрагента, ставшего инвалидом, будут погашены за счёт прибыли СК. Юридически значимым событием при потере работы признаётся ликвидация организации-работодателя или принудительное увольнение из компании (уход из фирмы по собственному желанию не позволяет получить материальное возмещение).

Если обладатель ипотечного кредита хочет отказаться от услуг дополнительного страхования, то финансовая организация может не выдать кредит. Фактически речь идёт о навязывании платных услуг. Большая часть людей соглашается купить полис, чтобы получить заём на покупку квартиры. После окончания срока договора, контрагенты Сбербанка отказываются его продлевать. Банк в одностороннем порядке повышает процентную ставку, нарушая действующее соглашение.

В этой бумаге указывается:

- ФИО;

- Паспортные данные;

- Адрес регистрации и фактического проживания;

- Номер и дата заключения кредитного соглашения;

- Предполагаемая причина снижения процентной ставки;

- Способ оповещения о принятом решении;

- Контактный телефон гражданина.

К заявлению прилагаются:

- Копия полиса;

- Копия паспорта;

- Копия кредитного соглашения;

- Справка об отсутствие задолженности.

Менеджер оповестит заявителя о принятом решении заказным или электронным письмом. Другим вариантом оповещения может быть личный визит клиента в офис банка. Если решение о снижении выплат по кредиту будет положительным, то заёмщику предстоит ознакомиться с обновлённым графиком выплат.

Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год? Понижение процентной ставки возможно при наличии соответствующих пунктов в договоре. Если работник банка отказывается принимать пакет документов, то необходимо написать жалобу на имя руководителя отделения. Нежелание сотрудников и руководства принимать документы должно быть зафиксировано в письменной форме. Если переговорный процесс зашёл в тупик, то нужно обратиться в правоохранительные и контролирующие органы (прокуратура, МВД, Роспотребнадзор).

Обычно Сбербанк не идёт на конфронтацию с клиентами и добровольно корректирует ставку. В некоторых случаях дело доходит до судебных разбирательств. Часть заёмщиков пытается взыскать с кредитного учреждения моральный вред и неустойку за пользование чужими денежными средствами. Данные требования суд обычно отклоняет, возвращая истцу излишне уплаченные проценты.

До суда дела доходят редко, поскольку ипотечные споры часто привлекают внимание журналистов. Репортажи и сюжеты на телевидении создают негативный информационный фон, который приводит к сокращению клиентской базы банка. Люди, решившие отказаться от заключения договора, не должны становиться киногероями.

Менеджеры кредитной организации часто настаивают на том, чтобы человек покупал полис в компании «Сбербанк Страхование«. Такие предложения противоречат закону. Клиент не обязан страховать жизнь в конкретной фирме. Страхователю следует изучить все предложения сторонних СК и выбрать наиболее выгодный вариант.

Если на момент подачи заявления о возврате денежных средств договор не вступил в силу, то денежные средства возвращаются страхователю в полном объёме. Возврат денег по действующему договору проводится с определённым дисконтом (размер штрафа зависит от количества дней, прошедших с момента заключения договора).

Отказ от страховки по ипотеке в Сбербанке на второй год интересует не только ипотечных заёмщиков, но и кредитное учреждение. Банкиры делают всё для уменьшения количества расторженных соглашений.

Сбербанк не проводит массового снижения ставки по ипотеке. Это происходит лишь в единичных случаях. На сайте кредитной организации отсутствует бланк заявления на возврат денежных средств. Документ нужно искать в интернете и редактировать самостоятельно. Далеко не все клиенты могут исправить заявление без помощи юриста. Это создаёт дополнительные сложности при возврате денежных средств.