Сегодня Сбербанк предлагает одни из самых низких процентных ставок по ипотеке. Поэтому неудивительно, что люди подают заявку именно сюда, а не в какое-либо другое учреждение. После передачи пакета документов у человека может возникнуть вопрос, как узнать, одобрена ли ипотека в Сбербанке?

Для кого-то самым сложным кажется сбор документов и подача заявки на ипотеку. Другие находятся в состоянии напряжения уже после – когда решение по анкете еще неизвестно. Человек переживает, ведь покупка недвижимости – это серьезный шаг в жизни любого человека. А неизвестность мучает больше, чем отрицательный ответ. Находясь в таком состоянии человек хочет через Сбербанк узнать решение по ипотеке.

Некоторые банки дают ответ по заявке уже в день обращения. В Сбербанке же этот срок всегда больше. Даже на официальном сайте написано, что анкеты рассматриваются в течение 3 – 5 рабочих дней. Если перевести это в календарные дни, то получается практически целая неделя.

Кстати, еще некоторое время назад заявки и вовсе обрабатывались вручную специальным отделом. Из-за этого срок рассмотрения достигал иногда и нескольких недель. Сегодня же ситуация улучшилась – анкеты анализируют в автоматизированном режиме с помощью специальной скоринговой программы.

Пытаться узнать, одобрили ипотеку или нет в Сбербанке, в первый же день не следует. Такая настойчивость может отрицательно сказаться на решении. Поэтому лучше подождать отведенный срок, а уже потом пытаться получить информацию самостоятельно.

Чаще всего Сбербанк сам информирует клиентов о принятом решении. Своевременное оповещение потенциального заемщика позволяет не только увеличить количество выданных кредитов, но и показать человеку высокий уровень обслуживания. Специалист может сообщить статус рассмотрения заявки на ипотеку Сбербанка несколькими способами:

- по телефону;

- в смс-сообщении;

- по интернету.

Большинство банков предпочитает сообщать клиентам о решении по кредиту по телефону. Специалист звонит на номер, указанный в заявке, и говорит, одобрят ли ипотеку в Сбербанке ему или в выдаче денег было отказано. Если решение положительное, менеджер расскажет, что нужно делать дальше, какие у клиента есть сроки на заключение кредитного договора.

При необходимости можно прямо по телефону задать имеющиеся вопросы, уточнить размер ипотеки и условия, на которых ее одобрили.

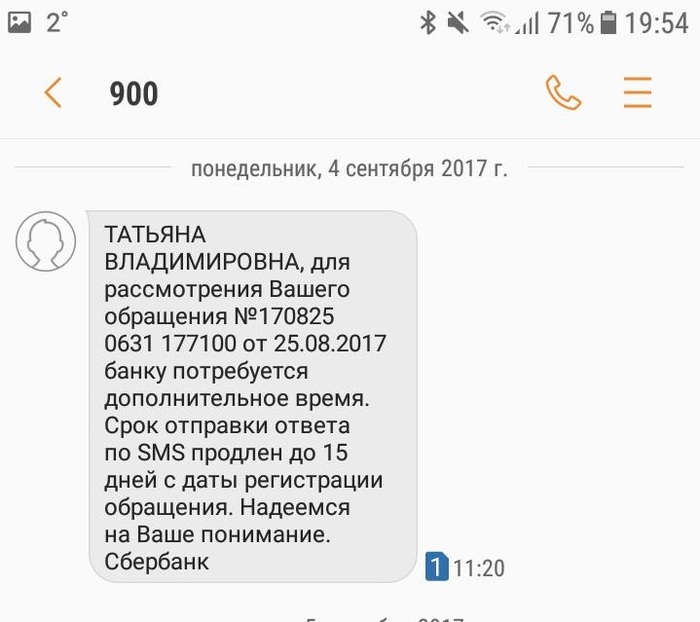

Смс-информирование клиентов Сбербанка происходит посредством отправки сообщений с короткого номера 900. На телефон потенциального заемщика приходит текст с:

- решением;

- суммой одобренного займа;

- условиями по ипотеке (процентная ставка и прочее).

Отвечать на сообщение не нужно. Если условия устраивают клиента, ему остается обратиться в отделение банка для оформления ипотеки.

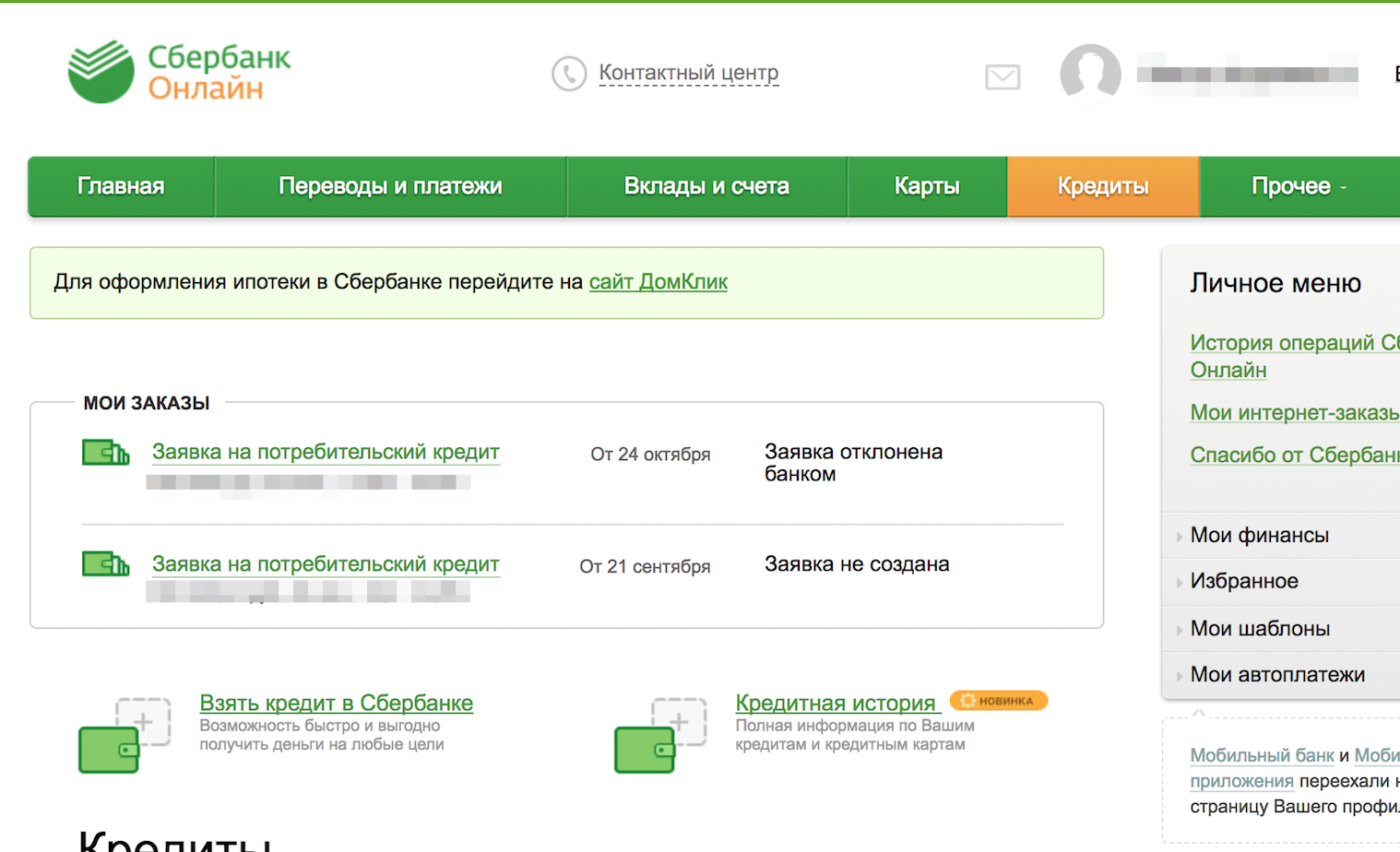

Этот вариант сегодня менее распространен. Обычно информирование о статусе заявки на ипотеку через Сбербанк Онлайн производится в отношении клиентов, подавших заявку в интернете.

Недостаток этого способа в том, что при отсутствии учетной записи ее придется предварительно сделать, а это дополнительное обращение в отделение банка.

Иногда рассмотрение заявки может затягиваться. Отсутствие какой-либо информации может быть связано и с тем, что клиент указал неверный номер для связи или телефон и вовсе выключен. Тогда и может возникнуть вопрос о том, как узнать, одобрили ли ипотеку в Сбербанке самому. Вариантов здесь несколько:

- обратиться в банк лично;

- позвонить по телефону;

- посмотреть статус заявки через Сбербанк Онлайн.

Наиболее привычным и надежным способом узнать, одобрили ли ипотеку в Сбербанке или нет, является личное обращение в отделение. Так клиент может не только получить информацию о статусе заявки, но и задать возникшие вопросы, узнать полный перечень дополнительных документов, последовательность дальнейших действий.

Для этого достаточно обратиться в банк с паспортом. Если на руках есть номер заявки ипотеки в Сбере, то его тоже лучше взять с собой. Так узнать статус будет быстрее.

Узнать ответ по анкете можно и без личного посещения – достаточно позвонить в call-центр по телефону 8 (800) 555-55-50 и спросить о статусе заявки. Дополнительно на руках нужно иметь ее номер. Может потребоваться и паспорт для идентификации.

Можно позвонить и непосредственно в то отделение, где составлялась анкета. Тогда кредитный специалист, принимавший документы, не только сообщит статус заявки, но и обсудит с вами дальнейшие действия.

Жизнь не стоит на месте, поэтому люди все чаще используют интернет в повседневной жизни. Активно внедряют современные технологии и банки. Так, сегодня совсем неудивительно, что отправить заявку на кредит можно, не выходя из дома. Но не все знают, как узнать, одобрили ли ипотеку в Сбербанке через интернет.

Этот способ доступен только тем пользователям, которые имеют личный идентификатор и пароль в системе Сбербанк Онлайн. Без них воспользоваться сервисом не получится.

Итак, идентификатор и пароль на руках, авторизация пройдена успешно. Что делать дальше и как узнать статус заявки на ипотеку в Сбербанке через интернет? Для этого необходимо:

В случае положительного ответа можно сразу обращаться в банк. А вот при отказе узнать причину решения проблематично – банк не обязан сообщать ее клиенту. Однако иногда сотрудники все же говорят о ней. Например, если проблема в неправильно составленных документах, их можно будет переоформить и обратиться в банк снова.

Оформление ипотеки – волнительное время. Еще больше человек может переживать, ожидая статуса заявки по жилищному кредиту Сбербанка. Зная возможные способы отслеживания информации, он сможет в любой момент получить актуальные данные.

После подачи заявления в Сбербанк на получение ипотечного займа, клиент вынужден проводить какое-то время в неведении и предположениях, будет ли одобрен кредит или нет, и какая сумма будет предоставлена.

Поэтому многих заемщиков волнует вопрос, как узнать, каким будет решение Сбербанка, и на каких условиях предоставят ипотечный кредит.

Регламентом Сбербанка предусматривается определенный срок, в соответствии с которым банк должен рассмотреть заявку на оформление ипотеки по выбранному объекту недвижимости. Он составляет до 5 рабочих дней. Если клиенты подходят к вопросу подбора недвижимости серьезно, выбирают квартиры для ипотеки, которые соответствуют требованиям банка, предусмотренные сроки рассмотрения не затягиваются.

Если Сбербанк обработал заявку, клиент будет оповещен о его решении с помощью СМС-сообщения, или письма, отправленного ему по электронной почте.

Потенциальный заемщик оповещается также о положительном результате рассмотрения заявки звонком оператора. Менеджер банка позвонит клиенту, и сообщит о решении, а также обсудит время посещения отделения банка для подписания ипотечного договора, получения одобренной суммы займа.

Деньги перечисляют на банковский счет заемщика в день подписания договора, далее средства поступают на счет продавца ипотечной недвижимости.

Может случиться, что заявка потерялась или не рассматривалась из-за большой загрузки персонала банка. В связи с этим клиент может самостоятельно инициировать процесс рассмотрения путем повторной подачи заявки или ускорения этой процедуры. Проверить, одобрена поданная заявка или нет можно несколькими способами.

Во время подачи заявки непосредственно в банковском отделении кредитный специалист Сбербанка должен сообщить клиенту номер его заявки. Имея этот номер, потенциальный заемщик должен использовать его, чтобы узнать статус своей заявки.

Для этого можно позвонить по телефону бесплатной горячей линии Сбербанка 8 800 555 555 0.

Звонить бесплатно можно не только из мобильных телефонов, но и со стационарных. Внимательно прослушивая голосовое меню необходимо последовательно нажимать клавиши:

- 3 – обслуживание физических лиц;

- 3 – вопросы кредитования;

- 0 – соединение с оператором.

Сбербанк не имеет специального автоменю, которое помогло бы узнать о решении по кредиту. В связи с этим нужно соединиться с оператором, чтобы назвать ему необходимые для идентификации данные: ФИО и номер заявки. Оператор сообщит о статусе заявки.

Также можно позвонить непосредственно в отделение, которому была направлена заявка, и таким способом узнать, на каком этапе находится заявка.

Об одобрении, продлении срока рассмотрения заявки или отказе в получении кредита Сбербанк оповещает путем СМС сообщений. Клиенту, подавшему заявку, нужно дождаться этого уведомления, которое поступит после завершения процедуры рассмотрения. В СМС не будет указано, какую сумму банк одобрил, поэтому нужно самостоятельно позвонить в банк или посетить отделение Сбербанка, чтобы узнать, какая сумма будет выдана.

Еще одной эффективной возможностью узнать, какой статус имеет заявка, поданная клиентом в Сбербанк, является личное посещение ближайшего отделения этого финансово-кредитного учреждения. Для этого нужно не забыть взять с собой номер своей заявки, по которому будет легко найти и отследить, на каком этапе она находится: одобрена, рассматривается или по ней отказано.

Серьезная подготовка к получению ипотечного кредита позволит минимизировать риск отказа в его предоставлении. В первую очередь нужно собрать максимально полный пакет документов. Это позволит провести обработку заявки более быстро, и засвидетельствовать финансовую состоятельность заемщика. В перечень этих документов входит Паспорт с ИНН, справка о доходах, копия трудовой книжки, копии документов на недвижимость.

Если у заявителя есть дополнительный доход, нужно обязательно указать о его размере (подтвердить справкой с дополнительного места работы, выписку из личного счета, о получении дивидендов и др.), так как это большой плюс для получения займа.

Существенным плюсом может стать наличие поручителей с хорошими доходами. Даже если банк не требует, чтобы клиент их предоставлял, поручители будут являться существенным преимуществом.

Если клиент готов предоставить залог, даже если по выбранной программе кредитования это не является обязательным условием получения займа, он может рассчитывать на более доброжелательное отношение со стороны банка при принятии решения по ипотечному займу.

Если у клиента безупречная кредитная история, это говорит о нем как о надежном плательщике. Эта характеристика заемщика является одним из решающих факторов, руководствуясь которым банк принимает решение о выделении средств по ипотечному займу.

При личном посещении будущий заемщик должен выглядеть прилично, чтобы произвести благоприятное впечатление на кредитора. Опрятность внешнего вида, грамотная речь, аккуратность, правильность заполнения заявки и полнота предоставленных сведений позволяет сотрудникам банка сложить более благоприятное впечатление от общения с таким клиентом. Во время общения с кредитным менеджером нужно вести себя сдержанно, доброжелательно, важно произвести хорошее впечатление на банковских служащих.

При выборе жилья, приобретаемого по ипотеке, нужно учитывать его ликвидность, то есть, сможет ли банк продать его в случае, если заемщик окажется неплатежеспособным. Это играет важную роль при рассмотрении заявки на кредит.

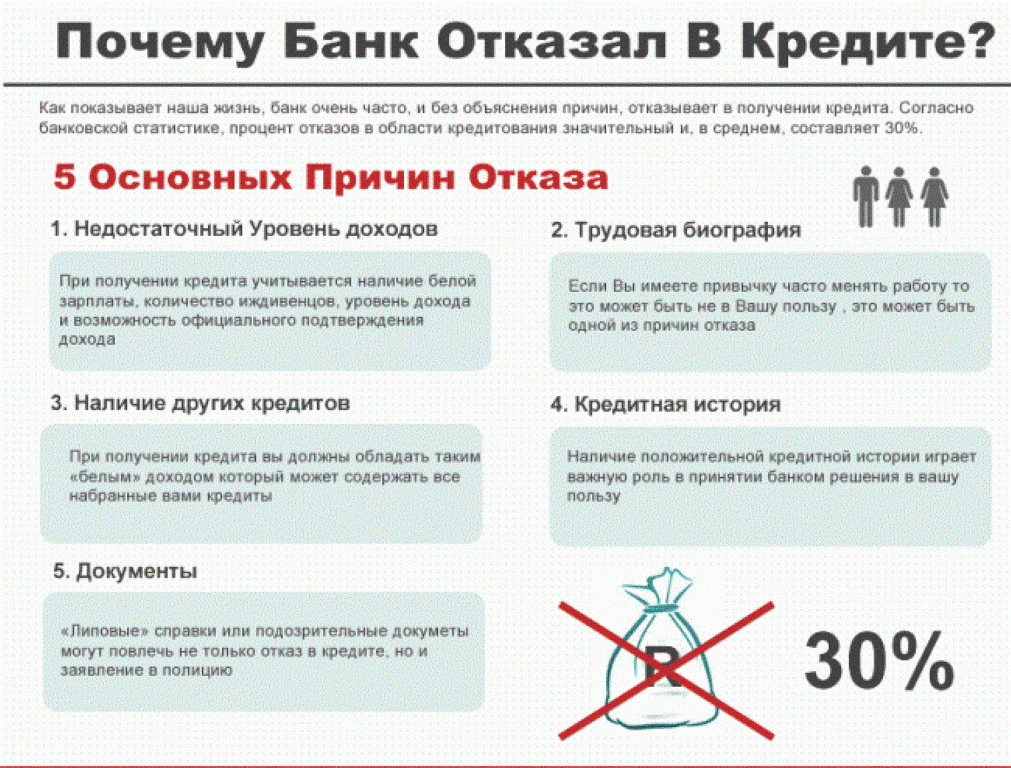

Причин, по которым Сбербанк может отказать в выдаче денег на ипотеку может быть несколько, причем сотрудники банка не обязаны сообщать, почему был дан отрицательный ответ. Если так случилось, нужно проанализировать все возможные недочеты, которые могли привести к такому результату, устранить их и повторно подать документы в Сбербанк.

Можно уточнить у кредитного менеджера, почему отказано в предоставлении ипотечного займа. Если причины не являются такими, что могут навредить имиджу банка, служащие охотно сообщат их. Эти замечания помогут не путаться в догадках, быстрее устранить недочеты, чтобы снова оказаться в рядах потенциальных заемщиков.

Также есть другие варианты – обратиться в другие кредитные учреждения, которые предоставляют ипотечные кредиты, увеличить таким способом свои шансы на покупку жилья.

Подать повторную заявку можно не раньше, чем через 2 месяца. Если сделать это раньше, банк автоматически откажет в кредите, не станет рассматривать все поданные документы, даже если в них не будет к чему придраться.

Сегодня Сбербанк — неоспоримый лидер на рынке жилищного кредитования. Разнообразие условий его ипотечных продуктов позволяет рассчитывать на положительное решение по кредитной заявке представителям разных социальных групп. Но это не означает, что Сбербанк одобряет ипотеку всем желающим. Порой ожидание ответа от финансового учреждения может быть долгим и мучительным.

Сбербанк – коммерческая организация, получающая доход от предоставления клиентам денежных средств взаймы во временное пользование. Поэтому финансовое учреждение заинтересовано в подписании ипотечного соглашения не меньше, чем сам заемщик.

Причиной отказа может стать неполнота собранного пакета документов или несоответствие отдельных бумаг предъявленным требованиям. Но чаще всего негативное решение обусловлено следующими обстоятельствами в отношении клиента:

- неплатежеспособность, — отсутствие постоянного источника дохода;

- отсутствие залогового обеспечения;

- неблагонадежность, обусловленная испорченной кредитной историей, банкротством, наличием судебных тяжб или исполнительных производств.

Повысить шансы на позитивное решение можно, подтвердив наличие:

- основного дохода: зарплаты, пенсии, оплаты работ или услуг по гражданско-правовым договорам;

- дополнительного дохода, — ренты, арендной платы, поступлений от использования прав интеллектуальной собственности;

- дорогостоящего имущества – земельных участков, недвижимости, транспортных средств, ценных бумаг;

- денежных средств на уплату первого взноса.

- под больший процент, — ставка составляет 10,1% против обычных 9,1%;

- при условии предварительного внесения клиентом 50% стоимости приобретаемого жилья;

- на покупку объекта, возведенного или возводимого с привлечением средств Сбербанка.

Привлекательность ипотечной сделки для финансового учреждения определяется соотношением выгоды и риска. Предоставление залогового обеспечения позволяет:

- увеличить вероятность удовлетворения кредитной заявки Сбербанком;

- поднять кредитный лимит и приобрести жилье большей стоимости;

- уменьшить кредитную ставку.

Купленное в кредит готовое жилье остается в залоге у Сбербанка до полного исполнения заемщиком взятых на себя обязательств. Когда приобретается строящийся объект, к моменту оформления соглашения с банком он еще не существует. Поэтому предметом ипотеки становится имущественное право требования, адресованное застройщику. Готовность предоставить Сбербанку в залог другую недвижимость на этот период кратно увеличит шансы на удовлетворение кредитной заявки.

Важно: в качестве ипотечного обеспечения может использоваться любая недвижимость, в том числе, — нежилые помещения и земельные участки. Ее собственником и залогодателем может выступать любое согласившееся физическое или юридическое лицо, а не только заемщик.

При оформлении ипотеки в Сбербанке возможно привлечение трех созаемщиков. Их совокупный доход учитывается при расчете граничной суммы кредита. Если заемщик состоит в браке, его супруг становится созаемщиком независимо от социального статуса, возраста и платежеспособности. Исключения составляют случаи, когда:

- супруг не имеет российского гражданства;

- по условиям брачного контракта установлен режим раздельной собственности супругов на общенажитое имущество.

Созаемщики несут перед Сбербанком солидарную отвественность. Финансовое учреждение может предъявить требование об уплате полной суммы остатка по кредиту любому из созаемщиков на свой выбор. Такая возможность нивелирует риски Сбербанка и увеличивает вероятность удовлетворения заявки.

- общегражданского паспорта с отметкой о госрегистрации;

- одной из дополнительных бумаг, как-то:

- загранпаспорт;

- удостоверение водителя;

- страховое пенсионное свидетельство;

- военный билет.

В остальных случаях к кредитной заявке прилагаются:

- паспорта заемщика и созаемщиков с отметками о госрегистрации;

- при наличии справки о временной регистрации ПМЖ – ее документальное подтверждение;

- выписка со счета или иное подтверждение состояния личных финансов;

- справка от нанимателя о зарплате, справка о пенсии от ПФ РФ, налоговая декларация либо иное подтверждение доходов;

- правоустанавливающая и техническая документация на предоставляемую в залог недвижимость.

Важно: Сбербанк принимает решение по ипотечной заявке без документов на кредитуемое жилье, а также без подтверждения наличия средств на первый взнос. Донести их можно на протяжении 90 суток после получения позитивного решения по ипотеке. Это дает заемщику возможность заниматься поиском подходящего жилья уже после одобрения кредитной заявки.

Если необходимые документы к ипотечной заявке не приложены, менеджер Сбербанка информирует клиента о недостаче и предлагает донести их. При этом срок на рассмотрение ипотечной заявки начинает течение заново после предоставления недостающих бумаг.

О результатах рассмотрения заявки заинтересованное лицо уведомляется смс-сообщением, которое приходит на указанный в заявке номер телефона. В дополнение на финансовый телефон перезванивает менеджер финансового учреждения. Если решение позитивное, он:

- уточняет необходимые нюансы;

- согласовывает время визита в отделение для подписания ипотечного договора;

- при необходимости указывает на дополнительные документы, которые следует предоставить будущему заемщику.

Если решение негативное, причины отказа не разглашаются. Это привело бы к раскрытию коммерческой тайны, связанной с системой оценки потенциальных заемщиков, которая предполагает анализ более 20-ти параметров. В случае отказа клиенту одновременно сообщают строк, по прошествии которого возможно повторное обращение.

Желающим приобрести квартиру по одной из многочисленных специальных программ Сбербанка следует обратить особое внимание на внедренный финансовым учреждением электронный сервис ДомКлик. Подать заявку и отправить сканкопии сопутствующих документов можно онлайн.

После регистрации клиенту доступна всестороння помощь менеджера. Консультироваться с ним можно прямо в чате. Регистрация позволяет сохранить все данные в личном кабинете и возвращаться к заполнению заявки в удобное для себя время. После одобрения кредитной заявки клиент может воспользоваться такими сервисами как:

- подбор квартиры;

- правовая экспертиза;

- получение выписки из ЕГРН;

- оценка стоимости;

- электронная госрегистрация сделки купли-продажи.

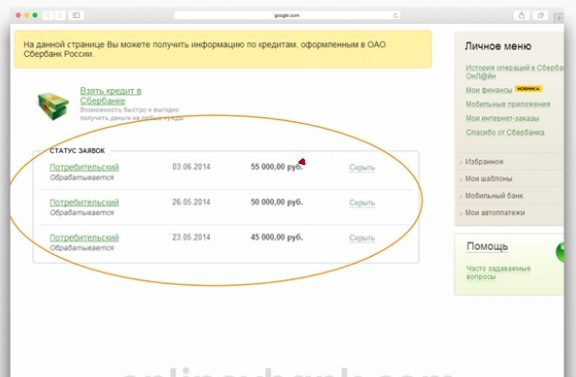

Если клиент подал онлайн заявку посредством электронного сервиса, решение по ипотечной заявке отображается в его личном кабинете в Сбербанк онлайн или ДомКлик. Здесь же представлен ипотечный калькулятор. Таким образом, предварительное одобрение ипотеки возможно и без личного визита в офис Сбербанка.

Выяснить статус ранее поданной кредитной заявки можно у менеджера территориального отделения. Это простой, но непродуктивный метод. Во-первых, личное обращение в Сбербанк неминуемо связано с тратой личного времени. Это особенно неприятно учитывая, что к менеджерам отделения нередко выстраиваются очереди.

Во-вторых, для упразднения возможных злоупотреблений Сбербанк наладил систему централизованного принятия решений по кредитным заявкам. Менеджеры отделения в этом процессе не задействованы. Поэтому решение по кредиту они будут выяснять по тем же каналам, что и сам клиент.

Важно: сведения о статусе ипотечной заявки составляют банковскую тайну. Получить их в отделении может только сам заявитель при условии предъявления общегражданского паспорта.

Узнать о принятом по кредиту решении можно по телефону горячей линии. Чтобы упросить задачу оператору, важно указать номер кредитной заявки. Прояснить статус кредитной заявки иногда удается по телефону отделения, в котором она оформлялась. Однако зачастую менеджеры отказываются сообщать какую-либо информацию, ссылаясь на невозможность установить личность спрашивающего при общении по телефону.

Обычно Сбербанк уведомляет заявителя о принятом решении по ипотеке в кратчайшие строки. Однако не исключены технические проблемы и бюрократические проволочки. Узнать правовой статус своей заявки можно разными способами. Самые популярные, — это сервис онлайн банкинга, обращение на горячую линию и общение с менеджерами обслуживающего отделения.