| Ставка, % | Сумма | Срок | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Нецелевой под залог недвижимости | |||||||||||

| от 11.9 до 13.4% | от 500 тыс. до 10 млн. | от 3 до 240 мес. | Подробнее | ||||||||

| Господдержка для семей с детьми | |||||||||||

| от 5 до 6% | от 300 тыс. до 12 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Приобретение строящегося жилья (программа субсидирования) | |||||||||||

| от 7.6 до 10.4% | от 300 тыс. | от 12 до 144 мес. | Подробнее | ||||||||

| Название отделения | Адрес | Телефоны |

|---|---|---|

| Дополнительный офис №9040/00622 | Московская обл., пос. Андреевка, 16 Б | 8(800) 555-55-50 |

| Дополнительный офис №9040/00210 | г. Москва, МКАД, 24-й км, вл. 1 | 8(800) 555-55-50 |

| Дополнительный офис №9040/00022 | г. Москва, ул. Большая Андроньевская, 8 | 8(800) 555-55-50 8(800) 555-57-77 |

Ипотека под залог имеющейся недвижимости в Сбербанке в Москве представлена одним предложением, но процентная ставка и некоторые другие параметры в его рамках могут быть подобраны самостоятельно. В 2019 году ставка составила 9%, минимум по программе можно получить от 300 тыс. руб.

Оформить ипотечный кредит под залог имущества или жилья можно на срок до 360 месяцев. Предложение подходит:

- гражданам от 20 до 65 лет;

- с постоянным местом работы от 6 месяцев;

- при предоставлении справок о доходах.

Ипотека под залог квартиры в Сбербанке в Москве найдете и рассчитаете на нашем сайте. Это возможность увидеть суммы переплат в зависимости от необходимой суммы, общее количество выплат.

Многие граждане сталкиваются с необходимостью оформить ипотеку, однако далеко не каждому человеку Сбербанк готов выдать ипотечный кредит. Перед тем как совершить ипотечную сделку, банк серьезно проверяет всю кредитную историю лица, а также анализирует предоставленные сведения об имеющихся доходах. Представители банка делают это для того, чтобы обезопасить себя от возможных проблем с невыплатой ипотеки. Если у гражданина нет возможности оформить ипотеку обычного типа, для которой необходим первоначальный взнос, или займ берется на недвижимость в том регионе, где офис банка отсутствует, то отличным решением для него может стать ипотека под залог имеющейся недвижимости в Сбербанке.

Ипотека, взятая под залог недвижимости – это одна из разновидностей кредитования. Ее суть заключается в том, что банк берет в залог имеющееся у заемщика имущество и выдает необходимую гражданину сумму. Данный тип займа является нецелевым, то есть Сбербанк просто выдает денежные средства, не уточняя, куда именно они будут потрачены. Несмотря на свои особенности, эта программа схожа с другими видами выдаваемых кредитов. Факт передачи имущества в залог не освобождает гражданина от обязанности вносить ежемесячные платежи.

В выборе ипотеки под залог имеющегося жилья от Сбербанка есть как плюсы, так и минусы. Прежде чем выбрать данный вид ипотечного кредитования, нужно оценить все преимущества и недостатки и понять, какой вариант будет наиболее оптимальным.

Специалисты выделяют следующие преимущества данного типа кредитования:

- Если закладываемая недвижимость полностью соответствует требованиям Сбербанка, то проблем с получением кредита не возникнет.

- Отсутствие ограничений на выбор жилья. Это значит, что гражданин может взять кредит на любое жилье, которое ему понравится. Это кардинально отличает данный вид ипотечного кредитования от других типов ипотеки, так как в иных случаях заемщик может взять ипотеку только на жилье, входящее в определенный список банка.

- Ипотека под залог имущества может быть выдана заемщику даже в тех случаях, когда первоначальный взнос внесен не был.

- Наличие льготных условий получения ипотечного кредита. Своеобразные льготы в Сбербанке могут получить молодые семьи, а также лица, получающие заработную плату на карту Сбербанка. Для молодых семей предусмотрено снижение ставки по кредиту. Лица же, являющиеся участниками зарплатной программы, также оказываются в привилегированном положении. Им не грозит повышение ставки по кредиту на 0,5%, предусмотренное для всех остальных лиц, получающихся зарплату на карты других банков.

У такой ипотеки есть не только преимущества, но и недостатки. К их числу можно отнести:

- Наличие высоких требований к недвижимости, передаваемой банку в залог. Это значит, что далеко не каждый объект недвижимого имущества может быть принят Сбербанком в качестве залога.

- Требуется обязательное страхование при ипотеке. Взятие ипотеки под залог имеющегося жилья предполагает страхование заклада (недвижимого имущества, передаваемого банку), титула (прав собственности на недвижимость), жизни и здоровья. Если гражданин отказывается от какого-либо типа страхования, то ставка возрастает. Это правило действует для того, чтобы банк смог обезопасить себя от возникновения возможных рисков.

- Небольшая итоговая сумма кредита. Сумма ипотеки может составить не более 60% от реальной стоимости имущества, отдаваемого под залог. Если специальная комиссия определила, что рыночная стоимость залогового имущества составляет 3 млн рублей, то банк выдаст заемщику ипотеку в размере не более, чем 1,8 млн рублей.

- Ограниченный список лиц, которым выдается кредит. Ипотека под залог имеющегося имущества чаще всего выдается только обычным физическим лицам. Если заявку на оформление кредита подает владелец бизнеса или индивидуальный предприниматель, то банк может отказать им.

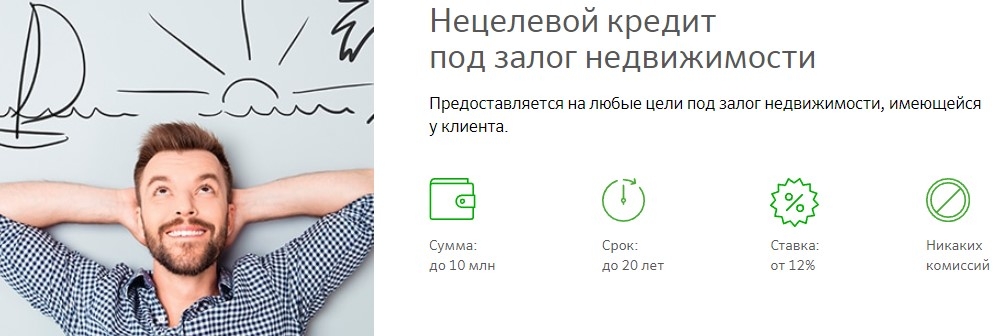

Условия ипотеки под залог недвижимости:

- Валюта — Рубли РФ;

- Максимальный срок кредитования — до 20 лет;

- Процентная ставка — от 12 %;

- Минимальная сумма кредита — 500 тыс. рублей;

- Максимальная сумма кредита — 10 млн. рублей или не более 60% от оценочной стоимости недвижимости.

к содержанию ↑

Ввиду установленных правил, Сбербанк обременяет не все виды недвижимости. Ограничения касаются возраста объекта, местоположения, юридических аспектов и т.д. Соответствующую оценку предлагаемого жилья, составляет специальные организации , аккредитованные Сбербанком. По проведенной проверке, будет представлен отчет о приблизительной стоимости объекта и его ликвидности.

Также Сбербанком не всегда принимается залог в виде земельного участка или дачного дома, в связи с последующими трудностями при реализации объекта. В данном случае основными факторами является близость к городской черте, наличие коммуникаций, а также качество объекта недвижимости.к содержанию ↑

Данная программа пользуется большой популярностью среди клиентов Сбербанка. Банк одобряет заявку на кредит в случае удовлетворения всем требования залогового объекта.

Достоинства:

- Денежные средства по кредиту можно потратить не только на покупку жилья.

- В качестве залога может выступать недвижимость, находящаяся в частичной собственности.

- Отсутствие первоначального взноса.

- Дополнительные льготы для зарплатных клиентов.

detector