Недавно досрочно погасил ипотечный кредит в банке N. Посмотрел на график платежей и слегка загрустил. Сумма выплаченных процентов была внушительной, на фоне которых сумма основного долга казалась не такой уж и большой.

Небольшой экскурс в историю вопроса:

При заключении ипотечного кредита потребителю на выбор предлагается две формы расчета — дифференцированная (большие платежи в начале, которые постепенно уменьшаются)

— аннуитетная (равные платежи на весь срок)

Потребитель как правило соглашается со второй формой платежей, потому что первая является совершенно неподъемной для большинства. И это выгодно банку, потому что (сюрприз!) в начале вы платите только проценты.

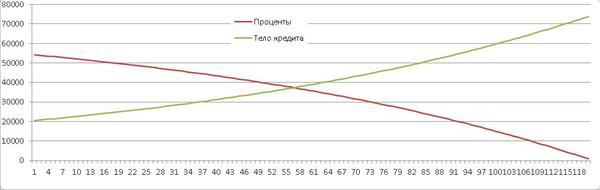

С учетом того, что я погасил кредит досрочно, в голову мне закралась мысль о том, что банк N (и прочие банки) имеют немалый профит от того, что получают проценты за весь срок кредита при всем том что реальный срок погашения существенно (у меня в 2 раза) меньше расчетного. В моем случае была вот такая картина (логарифмическая шкала, синяя линия — погашение основного долга, красная — проценты по кредиту.)

Погуглив, обнаружил судебную практику, в частности определение СК по гражданским делам Верховного Суда РФ от 23 декабря 2014 г. N 83-КГ14-9, пруф

в которой отменяется решения предыдущих инстанций, которые в свою очередь отказали заявителю.

Найти информацию, чем там дело кончилось, я не смог.

Кто сталкивался с подобным, подскажите, есть ли шанс выиграть такой суд?

то что «в начале платятся проценты, а потом долг» это распространенное заблуждение.

проценты для аннуитетных платежей начисляются как есть, на сумму основного долга исходя из процентной ставки кредита, у вас сумма ежемесячного платежа постоянная, в начале большой основной долг, следовательно большая сумма процентов, большую долю из ежемесячного платежа занимает погашение процента, к концу кредита маленький долг — и большую часть платежа занимает погашение долга.

после каждого досрочного погашения тела кредита, банк должен пересчитывать график платежей, соответственно уменьшая либо ежемесячный платеж, либо срок кредита.

в каких то банках при досрочном погашении нужно заявление писать на пересчет графика платежей. если вы это не делали, и если банк автоматически пересчет не производил, то да, банк вам должен.

Да, все верно, однако перед этим ты платишь проценты по сроку который не соответствует фактическому, т.е. платишь больше.

Утверждение не совсем верно. Если объяснять на пальцах, то проценты рассчитываются с актуальной суммы долга (тело кредита), в первый год выплат тело кредита больше чем в последний, т.е. и выше база для расчёта процентов. Условно Выплатив за 9 лет 900 тыс. тела кредита из 1 мил., в последний год будут рассчитываться проценты только со 100 тыс., что будет явно меньше чем проценты в первый год с 1 мил..

В случае, если кредит будет погашен досрочно, то экономия в неоплаченных процентах в будущем.

Изначально установленный срок погашения влияет больше на общий размер ануитетного платежа.

1 мил., ставка 10%,

На 20 лет ануита 9650 денег, из них проценты в первый месяц 8333.

на 10 лет ануита 13215 денег, из них проценты в первый месяц тоже 8333.

Тут нет магии и развода со стороны банка, при 10 летнем кредите погашение будет быстрее, а общая сумма заплаченных процентов меньше.

При досрочном погашении тела кредита через 5 лет, банку будут выплачены суммарные проценты за использование средств/денег в течении 5 лет. Но эти 5 лет ведь банк, т.е. его акционеры не могли этими деньгами распоряжатся, тратить или инвестировать иным образом.

Как-то так..

Что такое «проценты по сроку»? Проценты начисляются за период пользования кредитом. За факт, не авансом.

При аннуитете — именно авансом.

Например: при сумме кредита 1000 р. и 10% годовых на 120 мес. первые платежи ты заплатишь по формуле

даже если по факту ты погасишь долг через 10 месяцев.

И что тут неправильно?

1000р, 10%, 120 месяцев

За первый месяц процентов начислится

За второй месяц процентов начислится

За третий месяц процентов начислится

(1000 — (13,22-8,33) — (13,22-8,29))=8.25

В конце третьего месяца делается погашение кредита в размере

— основной долг 990,18

В каком месте переплата?

Я так понимаю, всё хочется свести к тому, что пересчитать этот кредит не на 120 месяцев, а на 3?

кстати, вендовый калькулятор умеет считать аннуитетный платеж:

А как ты получил 13.22? Никто не оспаривает проценты в месяц на сумму долга, вопрос в том, как вычисляется совокупный месячный платеж. А он таки учитывает весь предполагаемый срок кредита.

Из этой формулы

Это формула ежемесячного платежа

Что такое «совокупный месячный платёж»?

Сумма, которую ты заплатишь в текущем месяце зависит только от твоего текущего основного долга и процентной ставки. И всё.

поправка, 12% для простоты.

Вообще, кто нибуть читал определение ВС по указанной в посте ссылке?

«Судом установлено, что при заключении кредитных договоров стороны предусмотрели возврат кредита в виде аннуитетных платежей — равных по сумме ежемесячных взносов по оплате задолженности по кредиту, включающих в себя сумму основного долга и сумму начисленных процентов за весь период действия договора (84 месяца).

Истец погасил долг по кредитным договорам досрочно, фактически пользовался первым кредитом 63 месяца, вторым кредитом — 21 месяц, в то время как проценты, включенные в аннуитетные платежи, были исчислены из времени пользования кредита равного 84 месяцам.

В соответствии с пунктом 1 статьи 809 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

По смыслу названной нормы права проценты являются платой за пользование заемщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Ссылка суда на соглашение о невозможности перерасчета уже внесенных платежей в случае досрочного погашения кредитов как на основание для отказа в удовлетворении иска нарушает права истца как потребителя.»