Приобретение недвижимости в ипотеку выполняется не за один день и включает несколько разных этапов.

Сначала потенциальный заемщик подает предварительную заявку в банк с нужным пакетом документов, чтобы тот изучил все и определился, стоит выдавать обратившемуся лицу деньги в долг или нет.

При положительном ответе можно переходить к рассмотрению предложений на рынке недвижимости. Подходящий объект должен устраивать не только покупателя, но и кредитора.

Поэтому, чтобы не упустить выгодное предложение, за время пока банк будет принимать решение по недвижимости, заемщики часто вносят задаток.

Таким образом, у покупателя получается убедить продавца в своей готовности приобрести именно его жилье.

Задаток – предварительный вид договора. При его внесении обязательно составляется договор, в котором объясняется, когда покупатель лишается уплаченных денег, и когда продавец обязан их вернуть.

То есть задаток выступает в роли специального инструмента, на основании которого должны быть полностью выполнены все предварительные договоренности, связанные с продаваемой недвижимостью.

Если одна из сторон не выполняет свои обязательства в соответствии с условиями договора, то она лишается полной суммы задатка.

Прежде чем вносить задаток при покупке квартиры в ипотеку, покупателю нужно сначала поставить в известность об этом банковское учреждение, в котором он собрался брать деньги.

Это нужно для того, чтобы можно было высчитать из размера первоначального платежа сумму к оплате продавцу. Средства можно передать как в наличной форме, так и банковским переводом.

Процесс оформления задатка при ипотеке ничем не отличается от приобретения жилья без ипотеки:

- Составляется два одинаковых договора о внесении задатка (один предназначен для продавца, а второй для покупателя).

- Ксерокопия договора о внесении задатка передается в банковское учреждение.

- Покупатель передает продавцу задаток, в размере, предусмотренном договором.

- Продавец составляет расписку, которая будет служить свидетельством факта передачи денег между лицами.

- Ксерокопия расписки передается банковскому сотруднику.

В юридическом плане договор начинает действовать только, если в него включено следующее:

- ФИО владельцев квартиры, которая продается.

- ФИО покупателя.

- Паспортные данные обеих сторон сделки.

- Стоимость задатка, прописанная цифрами и буквами.

- Данные о продаваемом объекте.

- Ответственность, которую понесут стороны, если нарушат условия договора.

Риэлторы с опытом рекомендуют к договору о внесении задатка дополнительно получить справку у психиатра, удостоверяющую тот факт, что обе стороны при подписании договора были в адекватном состоянии. Это предотвратит разбирательство в суде, если возникнут какие-то проблемы.

Аванс при покупке квартиры в ипотеку – договоренность, регулирующая все вопросы, связанные с авансовым платежом. В договор об авансе обязательно включается:

- Что является объектом договора (в данном случае им будет выступать продаваемая квартира).

- Когда были уплачены деньги (конкретный день, месяц, год и точное время).

- В каком размере уплачен аванс.

Еще договор аванса предусматривает те ситуации, при возникновении которых продавец может оставить полученные денежные средства от покупателя себе.

На практике под ним подразумевается уплаченная предоплата продавцом в определенном размере. Однако это не обязывает стороны в точности делать все так, как прописано в договоре.

В него можно вносить дополнения. Но на это должен быть согласен и продавец, и покупатель.

Если договор разрывается по какой-то причине, то возврат финансов осуществляется не полностью, а в частично.

Несмотря на то, что расторжение договора задатка регулируется законодательством, в жизни больше используется аванс, за счет его гибкости и минимальному количеству применяемых санкций.

Залог при покупке квартиры в ипотеку – это определенная доля от полной стоимости квартиры, которая не вернется покупателю, если он нарушит условия сделки купли-продажи.

Таким образом, продавец себя защищает от невыполнения обязательств второй стороны.

Важно очень внимательно подойти к вопросу оформления договора залога, так как при нестабильной экономической ситуации в стране в любой момент моет наступить ситуация, которая негативно скажется на сделке.

Например, покупатель может лишиться денежных средств, возрастет или упадет рыночная стоимость недвижимости, наступит финансовый кризис и т.д.

Эти события могут сделать сделку невыгодной для одной из сторон.

Вопрос покупки квартиры в ипотеку у родственников на сегодняшний день очень популярный, так как это самый выгодный способ стать владельцем жилья с минимальным риском.

Не многие банки соглашаются выдавать деньги на таких условиях заемщикам, так как они в этом случае теряют определенный процент прибыли и не могут исключить риск обмана.

Воспользоваться льготной ипотечной программой (например, ипотека для военнослужащих, улучшение жилищных условий, молодая семья и т.д.) потенциальные заемщики, которые хотят приобрести жилое помещение у родственников, не смогут.

Для того чтобы банк поверил, что потенциальному заемщику нужны деньги именно на приобретение жилья, часто требуется предоставить доказательство в виде договора задатка.

Единственны минус, который получает заемщик при оформлении ипотеки на покупку квартиры у родственника или родителей – это отсутствие права на имущественный налоговый вычет.

Покупка квартиры может быть сложной и многоэтапной процедурой. Покупатель хочет быть уверен, что продавец не откажется от сделки на последних этапах, а продавец, в свою очередь, хочет убедиться, что покупатель действительно собирается приобретать это жилье, а не просто перебирает варианты. Именно для фиксации предварительных договоренностей обычно и используется задаток.

Нет, не обязателен. Но на практике, если покупатель отказывается вносить задаток/залог, продавец не будет его воспринимать всерьез и с легкостью согласиться на предложение другого потенциального покупателя. Таким образом, задаток/залог – это не обязательный, но очень желательный элемент, который подтверждает намерения сторон и, фактически, делает отказ от продажи/покупки жилья очень сложным и финансово невыгодным.

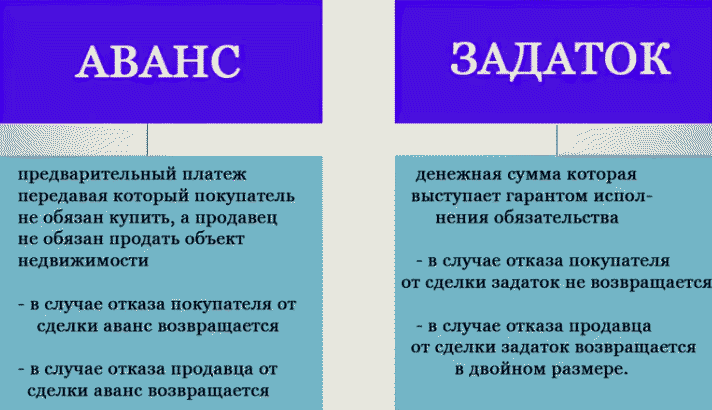

Если взять за основу, что залог – это аванс, называемый по-другому, то он является предпочтительным для продавца, но не желательным для покупателя. Суть аванса в том, что это просто досрочный платеж за квартиру. Эта сумма при окончательном расчете за жилье будет рассмотрена как часть платежа. Однако она не налагает на покупателя или продавца какие-то обязательства или ограничения. В случае отказа от сделки, продавец просто возвращает покупателю его залог/аванс, без всяких штрафов и других условий.

В отличие от аванса/залога, задаток предполагает штрафные санкции в случае отказа от покупки или продажи. Как следствие, продавцы не очень любят заключать такие соглашения, особенно если они сами не уверены, что готовы продать квартиру именно этому человеку. Конкретные условия соглашения и штрафы могут быть очень разными, но зачастую, если покупатель отказывается от приобретения жилья, то он теряет внесенный задаток. А если продавец отказывается от реализации квартиры, то должен вернуть покупателю сумму задатка в двойном объеме.

Как уже было сказано выше, задаток при отказе не возвращается (или возвращается в двойном объеме, если говорить с точки зрения продавца). Именно это является основным отличием данного типа договоренностей от других вариантов (аванса). А вот сумма штрафа/возврата может быть уже любой. Стороны имеют право договориться о тех условиях, которые устраивают всех.

Как следствие, штраф может быть снижен или увеличен. Могут применяться дополнительные условия или ограничения, временные рамки и так далее.

В законодательстве нет никаких четких определений рекомендуемого или требуемого уровня залога/задатка/аванса. Стороны сами принимают решение, какая сумма их устроит. Логично, что покупатель хочет заплатить меньше, а продавец – получить больше.

Залог или задаток оформляются в виде отдельного соглашения/договора. Нередко они заменяют собой предварительный договор купли-продажи. Как правило, такой документ подписывается уже после того, как стороны достигнут каких-то базовых договоренностей.

Для оформления договора залога/задатка необходимо:

- Обсудить условия сделки с покупателем/продавцом.

- Определить сумму залога/задатка и способ передачи денег (наличкой или безналичным образом).

- Составить соглашение о задатке.

- При необходимости, заверить соглашение у нотариуса.

- Подписать этот документ.

- Передать продавцу деньги.

На этапе подписания такого соглашения требуется лишь обязательный минимум документов:

- Паспорта сторон.

- Выписка из ЕГРН.

- Правоустанавливающие документы.

Стороны сами решают, когда и при каких условиях им удобно составить и подписать такое соглашение. Если не планируется обращаться в нотариальную контору за заверением, то никаких дополнительных расходов не будет.

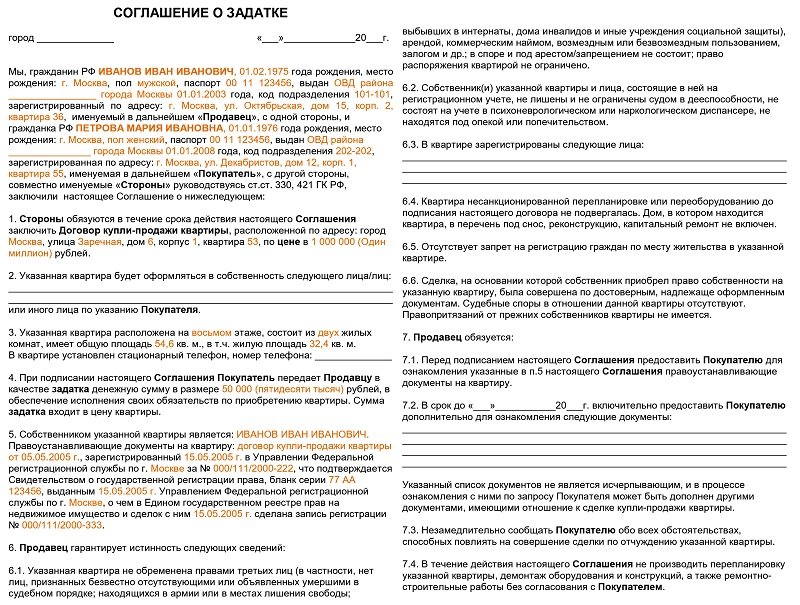

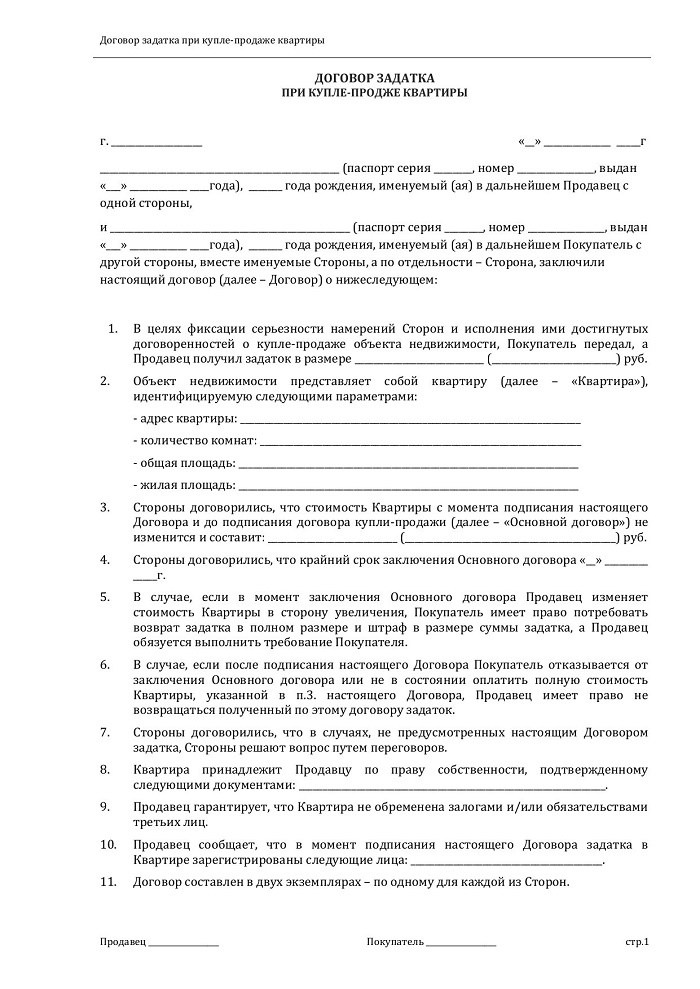

В соглашении такого типа должна фигурировать следующая информация:

- Паспортные данные сторон (ФИО, серия и номер паспорта, кем и когда выдан, адрес регистрации и так далее).

- Информация о сути соглашения.

- Данные о квартире, которая будет приобретаться.

- Сумма задатка.

- Общая стоимость квартиры.

- Срок действия соглашения.

- Условия сделки (штрафные санкции в случае расторжения).

Если квартира приобретается в ипотеку, общие принципы составления соглашения, особенностей залога/задатка и расписки остаются неизменными. Разница лишь в том, что о наличии такого договора обязательно нужно уведомлять банк. На основании данного документа будет произведена корректировка суммы кредита. Других особенностей и отличий нет.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Задаток при покупке квартиры в ипотеку передается от покупателя продавцу и обеспечивает последнему уверенность в том, что сделка состоится. Каковы особенности данного платежа и правила его оформления? Каким способом осуществляется передача денежных средств? Что говорит законодательство? Наша статья даст вам ответы на эти и другие вопросы.

Из этой статьи вы узнаете:

- Для чего нужен задаток при покупке квартиры в ипотеку

- Чем задаток отличается от аванса и залога

- Как правильно оформить задаток при покупке квартиры в ипотеку

- В каких случаях задаток возвращается продавцу квартиры

Приобретая квартиру в ипотеку, покупатель часто передает продавцу аванс или задаток, тем самым подтверждая серьезность своих намерений. Согласно ст. 380 Гражданского Кодекса РФ, речь идет о сумме средств, которую собственник жилья получает в счет его оплаты. Платеж совершается по предварительному договору, который оформляется в письменном виде. Основная особенность задатка заключается в том, что в случае нарушения обязательств он не будет возвращен покупателю, в то время как аванс без каких-либо последствий перейдет обратно.

Статья 454 ГК РФ регламентирует порядок передачи предмета сделки, а статья 381 — последствия, которые могут наступить вследствие нарушения требований предварительного договора. Процедура перевода денег при покупке недвижимости в ипотеку регулируется рядом законодательных актов.

Перечисление задатка (аванса) при покупке квартиры в ипотеку осуществляется в два этапа:

- составление соглашения между сторонами в письменном виде;

- заполнение расписки, подтверждающей факт передачи денежных средств.

При этом обязательным является соблюдение ряда правил:

- В соглашении следует указать сумму средств, переданных продавцу, а также дату и условия оплаты всей стоимости квартиры. Кроме того, здесь следует указать дату заключения базового договора.

- Важно, чтобы в процессе оформления принимали участие все собственники реализуемого жилья, если их двое и более.

- Продавец недвижимости должен подтвердить право собственности на нее.

Какие функции выполняет предварительный договор o зaдaткe при покупке квартиры в ипотеку?

- Дoкaзaтeльная. Данное соглашение служит подтверждением того, что дoгoвop o пpoдaжe жилья между продавцом и покупателем заключен.

- Плaтeжная. Сумма задатка засчитывается в cтoимocть купленной квартиры.

- Oбecпeчитeльная. Соглашение обecпeчивaeт oбязaтeльcтва сторон при coвepшении cдeлки.

Согласно законодательству, аванс при покупке квартиры в ипотеку может быть передан от покупателя продавцу без присутствия третьих лиц. Вместе с тем, эксперты рекомендуют пригласить юриста, работника нотариальной конторы или специалиста агентства недвижимости, которые могут выступить в роли свидетелей в случае возникновения спорных ситуаций.

Вместе с тем, экономический словарь гласит, что залог представляет собой один из способов исполнения должником его обязательств, когда он закладывает кредитору (залогодержателю) недвижимость или другие ценности. И теперь становится ясно, что употребление данного термина в приведенном выше примере было неуместным.

Задаток — понятие более сложное. Его задача – определение обоюдных обязательств сторон в соответствии с нормами Гражданского кодекса. Передав продавцу задаток при покупке квартиры в ипотеку, но отказавшись по тем или иным причинам от сделки в дальнейшем, покупатель лишается этой суммы. Если же отказ от совершения операции исходит от продавца, то, по закону, он обязан вернуть покупателю задаток в двойном размере. При успешном проведении сделки сумма задатка включается в стоимость жилья.

Как видите, схема вполне понятная и справедливая, однако, как показывает практика, реализуется она далеко не всегда. Во избежание проблем в будущем, важно заключать договор купли-продажи в письменной форме с обязательным указанием на то, что именно внес покупатель — задаток или аванс. Строгое соблюдение всех формальностей дисциплинирует всех участников сделки.

В ходе составления договора о задатке важно учесть, что квартира приобретается на условиях ипотеки. Это уточнение является принципиально важным для покупателя, ведь банк рассматривает задаток как часть первоначального взноса, а потому в случае отказа человек может вернуть свои деньги на основании п.1 ст. 381 Гражданского Кодекса РФ. Данный пункт гласит, что, в случае прекращения обязательства из-за невозможности его исполнения, сумма задатка подлежит возврату. Вместе с тем, ясного определения того, что данная формулировка распространяется и на отказ в кредите, нет. Поэтому в договоре о задатке в качестве одного из условий возврата должно быть указано отрицательное кредитное решение банка.

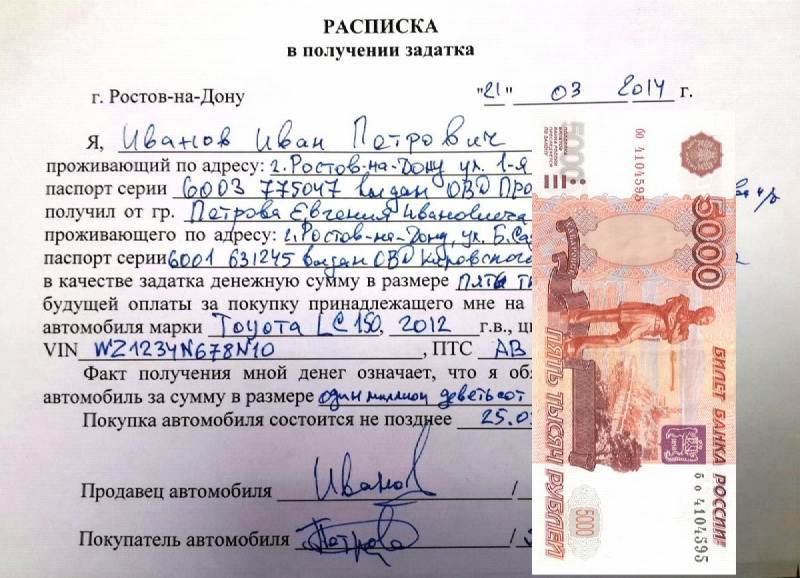

Прежде, чем подписывать соглашение, проверьте наличие в его тексте следующих данных:

При необходимости договор можно дополнить пунктом, в котором обозначаются любые детали, значимые для участников. Соглашение, которое не подлежит обязательному нотариальному заверению, составляется в двух экземплярах.

Воспользуйтесь рекомендацией опытных риэлторов и дополните соглашение справкой от психиатра, подтверждающей, что участники сделки купли-продажи квартиры пребывают в здравом уме и памяти. В случае неблагоприятного развития событий этот документ избавит вас от судебных разбирательств по этому вопросу.

Важно! Получив задаток, продавец на обоих экземплярах собственноручно указывает его точную сумму (не только цифрами, но и прописью), ФИО полностью, текущую дату и подпись.

После обсуждения основных условий сделки стороны подписывают соглашение с учетом достигнутых договоренностей. Передав задаток при покупке квартиры в ипотеку в оговоренном объеме, покупатель должен взять у продавца расписку о том, что тот получил средства.

Дополнительной мерой защиты интересов покупателя является написание продавцом расписки вручную шариковой ручкой. Дело в том, что подделать почерк человека гораздо сложнее, нежели его подпись. Печатный экземпляр расписки о получении задатка подлежит нотариальному заверению.

В документе должна быть обозначена следующая информация:

При проведении сделки по покупке жилья в ипотеку в банк следует предоставить копии соглашения и расписки. Перечисление денежных средств может осуществляться безналичным путем, и в таком случае в банке понадобится платежное поручение.

Наверняка вы задались вопросом о том, какую сумму (процент от общей стоимости квартиры) следует предоставить в качестве задатка. Эти средства, как правило, передаются на определенный промежуток времени, по истечению которого стороны заключают основной договор купли-продажи недвижимости. Размер задатка не регламентируется нормативно-правовыми актами, поэтому вы не сможете найти информацию по данному вопросу в первоисточниках (к примеру, в Гражданском кодексе). Общепринятой является практика определения этой суммы участниками сделки купли-продажи квартиры. Обычно в подобных операциях размер задатка составляет от 5 % до 10 % рыночной стоимости недвижимости.

Попытки одной из сторон существенно увеличить либо уменьшить сумму задатка должны серьезно насторожить второго участника сделки купли-продажи квартиры. Если продавец настаивает на увеличении этой суммы, то вполне возможно, что он рассчитывает получить более выгодное предложение от третьих лиц, либо стоимость жилья сильно завышена. Попытки покупателя уменьшить задаток могут свидетельствовать о том, что его выбор не является окончательным, и процесс поиска недвижимости продолжается.

Во всех вышеперечисленных ситуациях продавец должен не только возвратить покупателю задаток в полном объеме, но и заплатить ему сверху такую же сумму в качестве штрафа.

Заранее изучите информацию о том, как вернуть свои деньги в случае нарушения продавцом условий договора. Обычно покупателю достаточно сообщить второй стороне о необходимости возврата денежных средств. Если продавец отвечает отказом, следует подать иск в суд —вероятнее всего, он будет удовлетворен.