Для молодой семьи без сбережений накопление первоначального взноса по ипотеке кажется невыполнимой миссией. На самом деле, всё не так сложно. Рассказываем, сколько придётся копить семьям из Москвы и Подмосковья на однокомнатную квартиру и какие лайфхаки существуют, чтобы ускорить процесс.

Как правило, банки устанавливают минимальную планку для первоначального взноса в размере 20% от стоимости квартиры.

.jpg)

Средний доход семейной пары в Москве составляет сегодня примерно 139 400 рублей (данные Мосгорстатапо зарплате за май 2016 г.). Мы решили, что семья должна откладывать на первоначальный взнос не меньше той суммы, которую ей придётся ежемесячно платить по кредиту. Платежи по ипотеке не должны превышать 40% от этого показателя, то есть на квартирный вопрос не должно уходить более 55 760 рублей в месяц. Эту сумму и можно взять за бюджет семьи на первоначальный взнос по ипотеке.

Сюда ещё стоит добавить те минимальные 10%, которые финансовые консультанты советуют в любой ситуации откладывать ежемесячно каждой семье. Получается итоговый бюджет в размере 69 700 рублей.

Если она разместит деньги на пополняемом вкладе с капитализацией процентов и доходностью 8,74% годовых (максимальная ставка по вкладам в топ-10 банках по расчётам ЦБ), то с такой скоростью копить ей предстоит 2 года 7 месяцев. К этому моменту квартира с учётом инфляции, по официальным прогнозам Минэкономразвития, подорожает до 7 492 347рублей. Для первоначального взноса потребуются ещё 169 843 рубля и около 5 месяцев. Итого нужны 2 года и 11 месяцев.

Если всё-таки покупать квартиру в Подмосковье, то копить нужно будет значительно меньше. Так, средняя стоимость однокомнатной квартиры на вторичном рынке здесь сегодня составляет 3 219 485 рублей, через год с учётом инфляции она будет стоить примерно 3 382 316 рублей, для ипотеки достаточно накопить 676 463 рублей. С нашим бюджетом это реально сделать за 1 год и 2 месяца.

Но если так не сложилось, то второй идеальный сценарий – жить в период накоплений с родителями, чтобы освободившиеся от аренды деньги направлять на первоначальный взнос. Кстати, примерно треть молодежи в Москве, Санкт-Петербурге и других городах-миллионниках съезжают от родителей уже после 25 лет, свидетельствуют результаты опроса НАФИ.

Конечно же можно сэкономить, покупая ещё строящуюся квартиру – желательно на стадии котлована. Но здесь, по словам Натальи Смирновой, свои нюансы. Есть риски недостроя или затягивания срока сдачи дома. Также в такой ситуации нужно сразу накопить ещё на ремонт, при вторичке затраты на это могут быть гораздо меньше. Ещё неясно, где жить на период строительства, плюс имущественный вычет по такому жилью можно будет получить лишь после свидетельства о собственности или акта сдачи-приёмки, а вычет как раз можно использовать для досрочного погашения ипотеки, чтобы облегчить себе жизнь. В общем есть шансы, что минусы перевесят плюсы.

Другой вариант накопить больше или быстрее – держать не на вкладе, а на более доходных инструментах. К примеру, как рассказывает финансовый советник, семья может:

1. Покупать облигации крупнейших компаний, которые могут давать доход хотя бы на 1-2% выше, чем вклад, уже за вычетом налога.

2. Инвестировать в облигации через индивидуальные инвестиционные счета типа А, где есть налоговый вычет с вложенной на счёт суммы, но не более 400 тыс. рублей в год. С учётом этого доходность подобных накоплений может составить 15-16% годовых. Муж и жена могут открыть по одному индивидуальному инвестсчету на каждого и ежегодно откладывать туда по 400 тысяч в год. Но ИИС открывается на 3 года.

3. Вложить в крупную микрофинансовую компанию, которая может на сегодня давать свыше 20% годовых. Но воспользоваться инструментом можно, если у семьи уже есть накопления в размере 1,5 млн рублей. Важно понимать, что здесь нет системы страхования вкладов, и это рискованнее, чем облигации системнозначимых компаний.

4. Инвестировать часть накоплений в высокорискованные инструменты (агрессивные стратегии торговли на фондовом рынке, в том числе торговые роботы, инвестиции в IPO высокотехнологичных компаний и т.д.). Не стоит путать с инструментами, где есть риск потерять большую часть или всё (Форекс и т.д.).

Первоначальный взнос — именно с него, а точнее с его накопления начинается ипотека. И если вы решились взять ипотечный кредит и вас не пугает кредитное бремя на долгие годы, то пора собирать средства на покупку квартиры. Для того, чтобы правильно начать копить деньги на первоначальный взнос нужно знать определенные нюансы, которые помогут вам достигнуть цели немного быстрее.

Обычно размер первоначального взноса определяют как минимальную сумму собственных средств, которая должна у вас быть на руках для получения ипотечного кредита. В среднем по стране этот размер обычно составляет 20% от стоимости приобретаемого жилья. Хотите купить квартиру за 3 миллиона — первоначальный взнос будет 600 тысяч. Квартира стоит 5 млн. — нужно иметь миллион.

На самом деле в этом кроется главная ошибка заемщика, которая в последствии может сильно отразиться на его финансовом состоянии.

Размер первоначального взноса нужно определять не от стоимости жилья, а от размера ежемесячных платежей.

Именно сумма ваших затрат, которые вы будете отдавать банку в виде кредита, играют главную роль. Накопив деньги на первоначальный взнос, заемщик с удивлением обнаруживает, что оставшиеся 80% банк может ему дать, но для покрытия всех ежемесячных выплат по кредиту придется отдавать почти всю свою зарплату.

Перед получение ипотечного кредита заемщик должен определить для себя комфортный уровень ежемесячных платежей с учетом его доходов. Обычно выплаты по кредиту не должны превышать 35% общих доходов семьи. То есть если вы зарабатываете в совокупности 100 тысяч в месяц, то максимальная сумма выплат по кредиту будет 35 тысяч. Имеете доход — 50 тысяч, платить по ипотеке желательно не более 17-18 тысяч в месяц.

После определения суммы можно рассчитывать уже минимальный размер первоначального взноса.

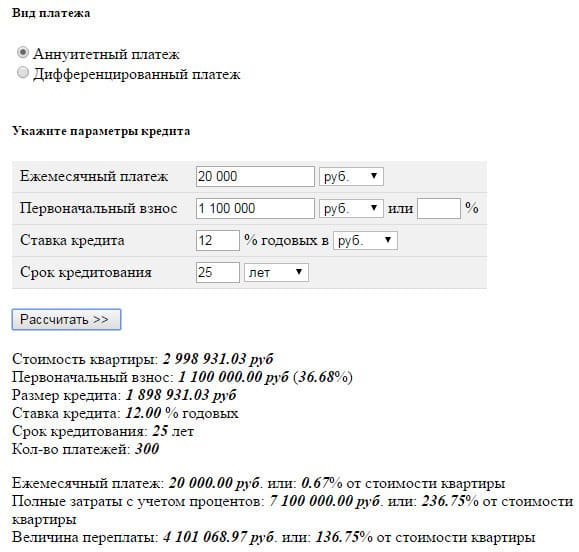

Пример. Доход заемщика — 60 тысяч в месяц. Стоимость квартиры 3 миллиона рублей. Ежемесячный допустимый размер выплат по кредиту — 20 тысяч рублей. Процентная ставка по ипотеке 12% годовых.

Исходя из этих данных, с помощью ипотечного калькулятора, рассчитываем какую максимальную сумму кредита может дать банк и соответственно, каков должен быть размер первоначального взноса.

В итоге получились следующие данные:

- размер первоначального взноса — 1,1 млн. рублей или 36% от стоимости квартиры;

- размер кредита — 1,9 млн. на 25 лет.

Конечно, уровень 35% не является истинным показателем. Если вы при вашем уровне доходов можете вполне комфортно прожить и на 50%, а оставшиеся деньги отдавать за ипотечный кредит, то конечно же, почему бы и нет.

В противоположность этому, есть категории граждан, с достаточно низким уровнем доходов, для которых отдавать даже 30% за кредит весьма проблематично. Поэтому следует воспринимать данные цифры как некий ориентир, а принимать решение нужно исходя конкретно от ваших финансовых возможностей.

После определения оптимального первоначального взноса, вторым пунктом идет каким способом найти необходимую сумму. А именно где взять деньги на первоначальный взнос. Вариантов всего 3:

- накопить самостоятельно;

- взять в долг у друзей, родственников;

- взять кредит в банке.

Самый главный недостаток — это возможность испортить отношения с друзьями, близкими, в случае если вы вовремя не сможете отдать долг. Поэтому лучше перед тем, как просить денег, взвесьте свои возможности.

Накопление на первоначальный взнос можно рассматривать как генеральную репетицию перед получением ипотеки. Вы проверяете свои силы и возможности. Как будто уже выдан кредит и вам нужно ежемесячно вносить заранее известные суммы. Поэтому каждый месяц вы должны откладывать не меньше этой суммы. Для многих это становится очень неприятным открытием. Одно дело думать, что нужно отдавать, допустим по 20 тысяч в месяц, но в будущем. Вроде должны потянуть такие дополнительные расходы. Другое дело — делать это прямо сейчас. И выясняется, что откладывать ежемесячно такую сумму очень и очень тяжело. А в некоторых случаях просто невозможно.

Также не следует забывать, что приобретя квартиру, вы автоматически увеличите расходы своего бюджета на коммунальные платежи. Поэтому в идеале, при накоплении на первоначальный взнос, нужно откладывать еще дополнительно и эту сумму, чтобы полностью смоделировать свои совокупные расходы на квартиру в будущем, после получения ипотечного кредита.

Если вы в данный момент снимаете квартиру, то вам нужно откладывать минимум сумму средств равной ежемесячным платежам по ипотеке и коммунальным платежам, за минусом арендной платы за съем текущей недвижимости.

Для того чтобы успешно, максимально быстро и комфортно накопить необходимую сумму для первоначального взноса за квартиру нужно придерживаться всего 3-х простых правил:

- Больше зарабатывать.

- Меньше тратить.

- Инвестировать.

Это самый сложный способ. Деньги на дороге не валяются и никто просто так их вам не даст. Менять работу на более высокооплачиваемую не у всех получиться, тем более сразу. Поэтому здесь возможны только следующие варианты.

Чтобы начинать откладывать деньги, нужно чтобы они были. И здесь главную роль в достижении играет планирование семейного бюджета. Если вы думаете, что нужно будет считать каждую потраченную копейку и вести учет всех расходов и доходов, расслабитесь. Есть намного более простое решение.

Существует достаточно много различных способов откладывать деньги. Обычно люди делают это немного неправильно. После получения зарплаты в течении месяца они стараются экономить, а в конце, все что осталось откладывают. Как показывает практика, отложить удается не совсем ту сумму, на которую рассчитывали. Она обычно может быть в разы меньше нужной.

Небольшое изменение порядка действий даст вам нужный положительный эффект.

После получения заработной платы сразу же отложите нужную сумму на формирование первоначального взноса.

А с оставшейся суммой вы вольны распоряжаться по своему усмотрению. Парадокс заключается в том, что зная, что у вас осталось чуть меньше денег, вы все равно довольно комфортно сможете прожить на эту сумму.

Оставшиеся деньги лучше использовать по некоторым правилам, которые способны существенно облегчить вашу жизнь, правильно и равномерно распределить текущие расходы.

Что это за правила?

Если планируемый срок накопления на первоначальный взнос более 3 месяцев, то все деньги нужно заставить работать и приносить дополнительный доход. Здесь самое главное для вас должна быть надежность вложений. Поэтому оптимальным будет только банковский вклад. И обязательно в крупнейшем банке, дабы исключить возможность отзыва лицензии во время хранения денег в виде депозитов.

Вы конечно немного проиграете в доходности, но зато со 100% гарантией будете уверены, что к назначенному сроку деньги будут у вас на руках.

Что даст вам банковский вклад? Небольшую прибавку к вашей основной сумме. По крупнейшим банкам это около 6% годовой доходности. Открывайте вклад с возможностью пополнения и ежемесячной капитализацией процентов.

В некоторых случаях логичнее будет открывать вклад именно в том банке, в котором вы планируете брать ипотечный кредит. Для своих клиентов у многих банков есть программы лояльности, когда кредит вы можете получить по чуть сниженным ставкам.

Снижение ставки всего на 0,25-0,5% при кредите в несколько миллионов, взятом на 10-20 лет, способно дать экономию в несколько десятков тысяч рублей, а в некоторых случаях и сотен тысяч.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Некоторых людей страшит не столько ипотека, сколько первоначальный взнос, который необходимо внести при её оформлении.

У многих семей вопрос упирается именно в те самые 10-20%, без которых никак не получить заёмные средства для покупки квартиры. Как накопить на первый взнос по ипотеке? Советы и рекомендации – далее.

Первоначальный взнос по ипотеке — это не просто прихоть банка, а общепринятая практика, которая обусловлена следующими факторами:

- Доля невозврата займа по ипотеке с первым взносом ниже, чем среди тех, кто взял ипотеку без него. Данный факт объясняется просто: те, кто сумел накопить определённую сумму для внесения аванса, обычно более ответственны, а значит с большей вероятностью вернут кредит вовремя.

- Требование первоначального взноса – рекомендация Центрального Банка России, которых придерживается АИЖК (сейчас – ДОМ.РФ) – правительственный агент по поддержке развития жилищного сектора. Аргументы государства в лице ЦБ РФ просты: если отменить первоначальный взнос, повысятся риски возникновения ипотечного кризиса.

Большинство отечественных банков не одобряют ипотеку без первоначального взноса.

Найти программы с нулевым взносом вполне реально. Но следует понимать, что для банка такое решение – повышенный риск, который компенсируется более жёсткими условиями по ипотеке, например, повышением процентной ставки и уменьшением срока кредитования.

В любом случае заёмщик, не внёсший аванс по ипотеке, окажется в менее выгодных условиях, чем тот, который внёс первый взнос. И чем больше будет взнос, тем дешевле обойдётся ипотека.

Программы ипотечного кредитования без первоначального взноса предлагаются в таких банках, как:

Характерной особенностью ипотеки с нулевым взносом является ограничение по выбору объекта недвижимости: часто кредит выдаётся только на приобретение квартиры у застройщиков-партнёров банка.

Конечно, деньги просто так не найдёшь, они нигде не валяются. Но молодые семьи часто хотят всё и сразу, а чтобы скопить определённую сумму, нужно время.

Поэтому они зачастую ищут быстрые способы, а именно:

Итак, вы – не хотите брать кредит (и правильно делаете), не берёте взаймы и не можете воспользоваться субсидией. Откуда же взять средства на первоначальный взнос? Ответ один – только накопить нужную сумму.

Накопление на первоначальный взнос рассматривайте как генеральную репетицию перед оформлением ипотеки. Вы проверяете таким образом свои силы и возможности.

Представьте, что уже выдан кредит и вы должны ежемесячно вносить определённую сумму. Поэтому каждый месяц откладывайте не меньше этой суммы. Возможно, это станет для вас неприятным открытием.

Одно дело думать, что нужно отдавать в будущем, другое дело – реально отдавать, прямо сейчас. Вполне возможно, что откладывать регулярно сумму, которая приблизительно составит ежемесячный платёж, трудно. А для некоторых окажется и просто невозможным делом.

Кроме того, не забывайте, что приобретя квартиру, вы увеличите свои расходы на коммунальные платежи. Поэтому лучше при накоплении суммы для внесения аванса откладывать ещё и дополнительную сумму, чтобы полностью спрогнозировать свои расходы на квартиру в будущем, после оформления ипотечного кредита.

Для того чтобы успешно скопить необходимую сумму, придерживайтесь всего 3 простых правил:

- Больше зарабатывайте.

- Меньше тратьте.

- Инвестируйте.

Это вопрос непростой. Деньги просто так никто не даст. Поменять работу на более высокооплачиваемую? Не факт, что получится, тем более сразу.

Поэтому лучше искать подработку как на основном месте работы, так и на стороне. И пусть это будут небольшие деньги, главное – дополнительный приток в бюджет семьи.

Не стоит пренебрегать и разовыми подработками, например, в интернете или путём сдачи крови за деньги. Как говорится, копейка к копейке – проживёт и семейка.

Откладывайте все случайные доходы. Дали вам премию, выиграли в лотерею, повысили зарплату — всё это сразу пусть идёт в копилку.

Можно продать что-то ненужное: старый компьютер, мебель и пр. Это тоже доход. Приток любых денег приблизит к заветной сумме. Возможно, у вас имеется дача, гараж или машина.

И здесь важно расставить для себя приоритеты: отказаться от чего-то, но в результате ускорить приобретение желанной квартиры, или копить более длительный срок.

В достижении поставленной цели важную роль играет планирование семейного бюджета. Но это не значит, что нужно будет буквально считать каждую копейку. Даже небольшое изменение привычного порядка действий даст нужный эффект.

После получения зарплаты сразу же отложите определённую сумму на формирование первоначального взноса. Оставшиеся деньги используйте рационально.

Возможно, придётся урезать какие-то расходы, например, частые походы в кафе и рестораны. Гораздо дешевле принимать трапезу дома. Да и полезнее. Экономить надо на том, что не является жизненно необходимой тратой.

Самый оптимальный способ инвестировать – это банковский вклад. Открывайте депозит обязательно в крупном банке, чтобы исключить форс-мажорные ситуации в финансовом учреждении (банкротство, отзыв лицензии и пр.).

Что даст банковский вклад? Небольшую прибавку к основной сумме; это около 6% годовой доходности.

Разумнее всего открыть вклад в том банке, где вы планируете брать ипотеку. Для своих клиентов банки обычно предлагают программы лояльности, включающие более сниженные ставки по кредиту.

Снижение ставки всего на 0,25-0,5 % при займе в несколько миллионов, взятом на 10-20 лет, может сэкономить несколько десятков, а иногда и сотен тысяч рублей.

Первоначальный ипотечный взнос — это часть стоимости жилья, которую вносит заёмщик, чтобы получить кредит. Сумма взноса — гарантия платёжеспособности клиента. И чем эта сумма будет больше, тем выше будет доверие к клиенту у банка.

Какие советы можно дать человеку, поставившего себе такую цель:

Чего лучше не делать:

Во время процесса накопления средств вас могут подстерегать следующие риски:

В целом, если вы поставите себе цель – скопить нужную сумму — то все ваши силы будут на это направлены. Мотивация (своя квартира!) придаст сил, активизирует все ваши резервы.

Недаром говорят, что всё у нас в головах, поэтому настрой здесь очень важен. В остальном вам обязательно помогут наши советы, представленные выше в статье.