Прилепская А.О., к.е.н. Ильенко Ю.И.

В практике управления торговым предприятием табличный процессор MS Excel используется для всевозможных вычислений, связанных с финансовыми расчетами. Каждый день менеджеры принимают тысячи решений, основываясь на результатах вычислений в электронных таблицах. Принимаемые решения могут быть как очень простыми, так и достаточно сложными.

Целью данной работы является разработка методики проведения расчета ипотечной ссуды с использованием финансовой функции ПЛТ.

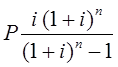

Функция ПЛТ вычисляет величину постоянной периодической выплаты ренты (например, регулярных платежей по займу) при постоянной процентной ставке.

Синтаксис: ПЛТ(Ставка; Кпер; Пс; Бс; Тип).

§ Ставка – процентная ставка по ссуде,

§ Кпер – общее число выплат по ссуде,

§ Пс – приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой,

§ Бс – требуемое значение будущей стоимости, или остатка средств после последней выплаты.

Если аргумент Бс опущен, то он полагается равным 0 (нулю), т.е. для займа, например, значение Бс равно 0, Тип – число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Отметим, что очень важно быть последовательным в выборе единиц измерения для задания аргументов Ставка и Кпер.

Например, если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12% годовых, то для задания аргумента Ставка используйте 12%/12, а для задания аргумента Кпер – 4*12. Если вы делаете ежегодные платежи по тому же займу, то для задания аргумента Ставка используйте 12 %, а для задания аргумента Кпер – 4.

Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ПЛТ значение на величину Кпер. Интервал выплат – это последовательность постоянных денежных платежей, осуществляемых за непрерывный период.

Например, заем под автомобиль или заклад являются интервалами выплат. В функциях, связанных с интервалами выплат, выплачиваемые вами деньги, такие как депозит на накопление, представляются отрицательным числом, а деньги, которые вы получаете, такие как чеки на дивиденды, представляются положительным числом.

Например, депозит в банк на сумму 1000 руб. представляется аргументом – 1000, если вы вкладчик, и аргументом -1000, если вы – пpeдставитель банка.

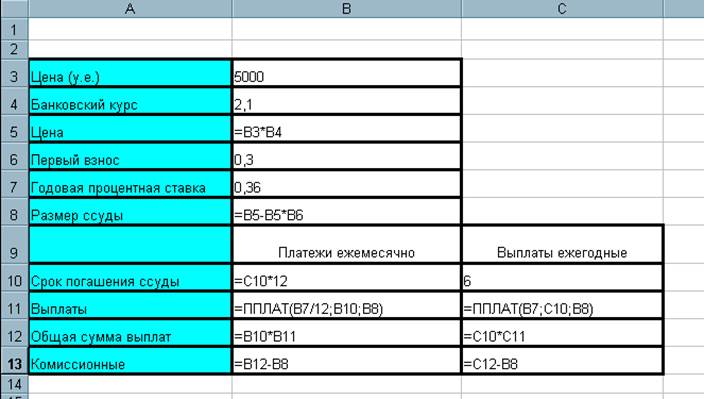

Рассмотрим пример. Необходимо вычислить 30-летнюю ипотечную ссуду покупки квартиры за 201900 руб. с годовой ставкой 8% и начальным взносом 20%. Сделать расчет для ежемесячных и ежегодных выплат (табл. 1).

Решение проводиться в несколько этапов:

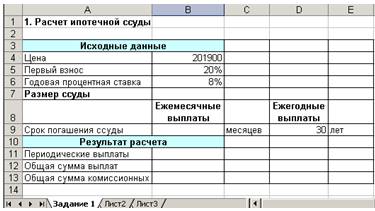

1. Введите в ячейки A1:B6 исходные данные (рис. 1).

Рис. 1. Форма для расчета ипотечной ссуды

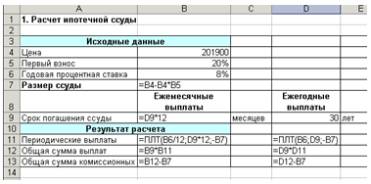

2. Для выполнения расчетов в ячейки должны быть введены формулы, показанные на рис. 2.

Рис. 2. Формулы для расчета ипотечной ссуды

В результате расчетов определено, что в первом случае необходимо ежемесячно выплачивать 1 185 грн, общая сумма составит 426 664 грн, а размер комиссии 265 144 грн. Во втором случае ежегодные выплаты — 14 347 грн, общая сумма выплат 430 422 грн, комиссия – 268 902 грн.

Таким образом, разработана методика проведения расчета ипотечной ссуды с использованием финансовой функции ПЛТ табличного процессора MS Excel.

Задача 1. Рассчитать величину выплаты за один год 10-ти летней ипотечной ссуды со ставкой 12% годовых при начальном взносе 30% суммы и ежемесячной(ежегодной) выплате.

Решение. Для решения задачи нужно воспользоваться формулой MS Excel ППЛАТ(ставка; кпер; нз; бз; тип), где ставка – процентная ставка за период; кпер – общее число периодов выплат; нз – общая сумма, которую составят будущие платежи; бз – баланс наличности, который нужно достичь после последней выплаты (по умолчанию 0); тип – если 1, то выплата производится вначале периода, если 0, то в конце периода (по умолчанию – 0). Если значения бз и тип принимаются по умолчанию, то функция ППЛАТ возвращает значение

, где нз —

, ставка —

и кпер ‑

.

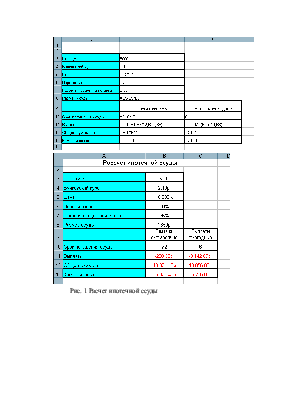

Результат расчета ипотечной ссуды показан на Рис.1.

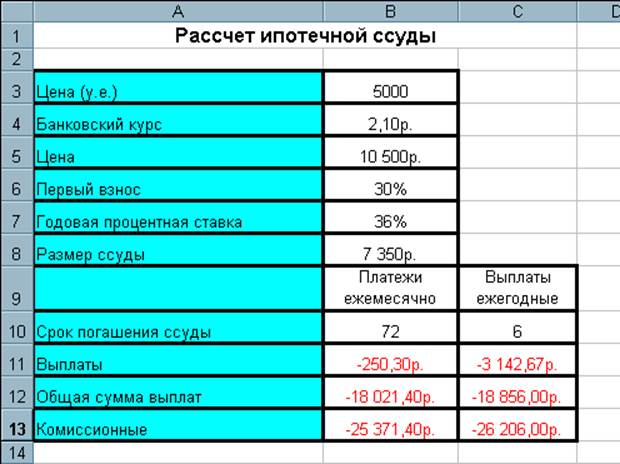

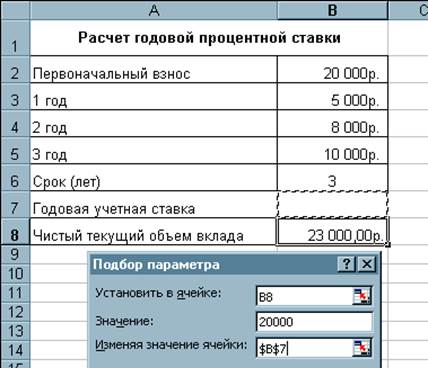

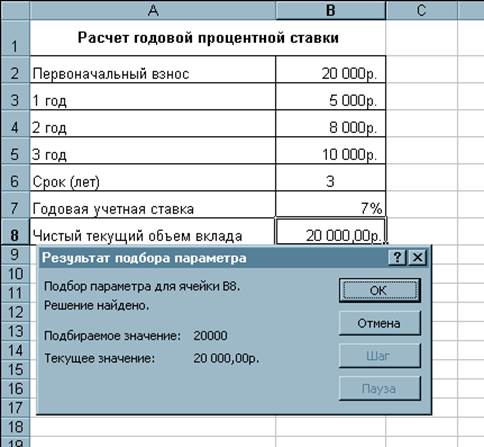

Задача 2. Вы решили открыть свое предприятие. Для этого нужно сделать первоначальный взнос 20 000 руб. При этом, через год Вы получите 5000 руб., через два года – 8000 руб. через три года – 10000. При какой годовой процентной ставке банка эта сделка имеет смысл?

Решение. Для ответа на поставленный вопрос нужно воспользоваться функцией MS Excel Подбор параметра. Для этого решим прямую задачу. Для вычисления чистого текущего объема вклада используем функцию НПЗ(ставка; 1-е значение; 2-е значение;…), где ставка – процентная ставка за период; 1-е значение; 2-е значение; …(29 аргументов)- доходы и расходы. Функция НПЗ возвращает чистый текущий объем вклада, который вычисляется на основе ряда последовательных поступлений наличных и нормы амортизации. (Рис. 2).

Рис. 1 Расчет ипотечной ссуды

Рис 2. Расчет годовой процентной ставки

Задание 1. Вычислить n-годичную ипотечную ссуду для покупки квартиры за P у.е. с годовой ставкой i % и начальным взносом А %. Сделать расчет для ежемесячных и ежегодных выплат.

Установка, настройка и работа в пакете Microsoft Office.

[администратор рассылки: Megaloman (Советник)]

| solowey Статус: Бакалавр Рейтинг: 295 |

Зенченко Константин Николаевич Статус: Старший модератор Рейтинг: 123 |

Азимджон Статус: 5-й класс Рейтинг: 99 |

| Перейти к консультации №: |

Здравствуйте, ув. Эксперты! Помогите, пожалуйста, новичку с решением задачи в Exel’e с помощью функции плт (или пплат).

Вычислить 3-годичную ипотечную ссуду для покупки мебели за 700000 рублей с годовой ставкой 6% и начальным взносом 14%. Расчеты произвести для ежемесячных и ежегодных выплат.

Спасибо.

Состояние: Консультация закрыта

Здравствуйте, Крупицын Игорь Викторович!

для ежемесячных выплат =ПЛТ(18%/36;36;700000*(1-0,14);0;0)

для ежегодных выплат =ПЛТ(18%/3;3;700000*(1-0,14);0;0)

|

Консультировал: Moryarty Дата отправки: 11.11.2008, 21:18 detector |