Банковский ипотечный кредит, как и любой другой кредитный договор всегда возмезден.

Согласно п.1. ст. 819 Гражданского Кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Проценты по кредиту начисляются ежемесячно, начиная со дня, следующего за днем фактического предоставления кредита и по день окончательного возврата кредита включительно, на остаток суммы кредита (ссудной задолженности).

Временным периодом (интервалом), за который начисляются проценты по кредиту, является месячный период, считая с двадцать первого числа каждого предыдущего месяца по двадцатое число текущего календарного месяца, включая обе даты (процентный период).

Базой для начисления процентов по кредиту является действительное число календарных дней в году (365 или 366 дней соответственно).

Первый платеж заемщика включает только начисленные проценты за период времени, считая от даты фактического предоставления кредита по последнее число расчетного процентного периода и подлежит внесению не позднее первого ближайшего 21-го календарного числа (включительно), следующего за датой фактического предоставления кредита.

В последующие процентные периоды в пределах указанного срока кредита производятся ежемесячные платежи по возврату кредита и уплате начисленных процентов в виде ежемесячного платежа.

Проценты, начисленные по размещенным денежным средствам, отражаются в бухгалтерском учете банка на основании подписанного уполномоченным должностным лицом банка распоряжения (внутреннего документа банка), выдаваемого бухгалтерскому подразделению банка.

Получение процентов по размещенным денежным средствам осуществляется в денежной форме: физическими лицами — в безналичном порядке на основании расчетных документов и наличными денежными средствами без ограничения суммы на основании приходных кассовых ордеров.

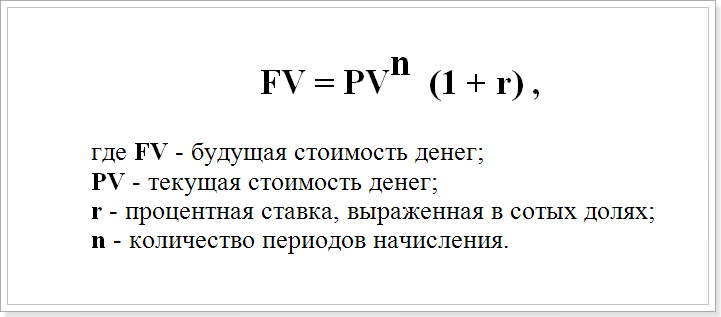

Начисление процентов может осуществляться по формулам простых процентов, сложных процентов.

Сложные проценты по кредиту, это способ расчета процентов, при использовании которого они начисляются на первоначальную сумму долга по кредиту, а также на прирост долга по кредиту, который начислен уже после первого начисления процентов. То есть, основа для начисления таких процентов будет постепенно увеличиваться, в зависимости от каждого периода начисления. Если говорить более простым языком, то расчет сложных процентов по кредиту можно описать как начисление процентов на процент.

При использовании такой схемы выплаты кредита, процентный платеж в каждом следующем месяце добавляется к сумме общего займа, а следующий начисляется уже исходя из этой, увеличенной суммы первоначального займа. Формула сложных процентов по кредиту выглядит примерно так:

где: FV — будущая стоимость денег;

PV — текущая стоимость денег;

r — процентная ставка, выраженная в сотых долях;

n — количество периодов начисления.

Главное правило — проценты начисляются только на основную сумму долга (а в сложной формуле — еще и проценты на проценты). Математически эта операция проще, хотя экономически менее справедлива.

Иногда встает обратная задача: понять, сколько стоит сегодня некоторая «завтрашняя» сумма денег. Формула для этой операции такова:

Погашение ипотеки может производиться проводится по аннуитетной либо дифференцированной схеме.

При ипотеке расчет платежей может проводится по аннуитетной либо дифференцированной схеме. Аннуитет — это равный ежемесячный платеж в течение всего периода кредитования. Дифференцированные платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного кредита.

Аннуитентные платежи в России получили наибольшее распространение. Они удобны для планирования бюджета заемщика, так как все время составляют одну и ту же сумму. И на первом этапе погашения ипотечного кредита, сумма аннуитентных платежей ниже, чем сумма дифференцированных. Но в конечном итоге, заемщик, выбравший схему аннуитетного расчета платежей, заплатит кредитору большую сумму, чем заемщик, рассчитывающийся по дифференцированной схеме.

Плюс, в принципе, один, но для многих он окажется весьма весомым. Аннуитетная схема удобна тем, что каждый месяц заемщик перечисляет банку одинаковую сумму. Нет нужды каждый раз заглядывать в график платежей, а можно вовсе сделать автоматический платеж в своем интернет банке, каждый месяц на кредитный счет будет уходить одинаковая сумма.

Основной минус — это более весомая переплата, чем при дифференцированных платежах, но если сумма кредита незначительная, то разница будет не столь очевидна. При досрочном погашении также аннуитетная схема не выгодна, потому как в начале выплаты кредитного долга заемщик как раз и платит большую часть процентов. В итоге примерно после прохождения половины графика большая часть процентов уже выплачена.

Аннуитетная схема является самой распространенной. На сегодня практически все банки и кредитные программы рассчитываются именно по такой схеме, потому как она более удобна для заемщиков и более выгодна для банков.

Дифференцированные платежи ложатся достаточно тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеке значительно снижаются и у заемщика появляются свободные денежные средства.

Стандартно по кредиту устанавливается годовая процентная ставка, которая и будет основой для проведения расчетов при составлении графика платежей и исчислении переплаты. Сам ежемесячный платеж всегда состоит из процентов и основного долга, и каждый месяц значение этих параметров меняются. Именно на соотношение размера основного долга и процентов влияет принцип дифференцированного расчета.

Сумма, которую заемщик оформил в кредит, делится на равные части согласно количеству месяцев оформления. Теперь каждый месяц платеж будет состоять из одинаковой суммы основного долга, плюс к ней будет суммированы начисленные проценты. Все вместе это и будет ежемесячным платежом. Сами проценты начисляются на сумму оставшейся задолженности. А раз основной долг постепенно уменьшается, то уменьшаются и ежемесячные проценты. Вот именно поэтому при дифференцированной схеме кредитные платежи все время уменьшаются.

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Плюсы: самое важное — это более низкая переплата по кредиту. Возможно, что отчасти и поэтому банки применяют дифференцированную схему платежей очень редко. Также плюсом можно назвать более выгодное досрочное погашение. При аннуитетной схеме заемщик в первые месяцы гасит большую часть процентов, при дифференцированной это происходит более равномерно, поэтому и досрочное погашение более выгодно.

Минусом можно назвать большую долговую нагрузку в начале выплат. Первые платежи будут максимально высокими, поэтому заемщикам обязательно нужно объективно оценить свои кредитные возможности, чтобы не совершить просрочки в начале выплат. Отсюда же вытекает и более придирчивое отношение банка к доходам заявителя. Его заработная плата должна быть достаточной для обеспечения ежемесячных выплат на всех этапах графика платежей.

Из всего сказанного можно сделать вывод, что аннуитет — является гораздо более удобным для заемщиков за счет того, что сумма для уплаты одинакова. Но при досрочном погашении клиент потеряет свои деньги. То есть при аннутитеных платежах заемщик за первые месяцы (годы) платит проценты вперед, при этом почти не погашая кредит. Если же он досрочно погасит (полностью или частично) кредит, то получится, что часть денег, которые заемщик ранее внес в счет процентов, он заплатил зря — следовательно погасил проценты за срок, в течение которого средствами кредита уже не пользовался. Разумеется, «переплаченные» проценты банк заемщику не вернет.

Ипотека, как и любой другой кредитный договор, всегда предполагает расплату. Кредитная организация предоставляет заемщику денежные средства, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Часто случается, что банки применяют так называемый «нечестный процент»: дается реклама, что предоставляется ипотека под 11% годовых. На такую уловку поведутся многие желающие приобрести квартиру в ипотеку.

Как рассчитать точную процентную ставку по ипотечному кредиту? Когда же заемщик приходит в этот банк, то узнает, что у него ситуация непростая, ипотечный кредит он получит, но риск большой, а значит, и ставка будет не 11%, а минимум 13%. А когда заемщик принесет документы и заполнит заявку, то ставка может возрасти уже до 15%. Когда же через месяц решение будет принято, то окажется, что кредитор готов выдать ссуду, но под 16%. В этой ситуации трудно заранее рассчитать процентную ставку по ипотеке. И чтобы не терять время, заемщик часто соглашается даже на такие проценты.

Поэтому заемщик должен знать, что если банк уже на первоначальном этапе повышает ставку по ипотеке, то лучше обратиться в другое финансовое учреждение. Порядок начисления процентов, их размер и сроки выплаты определяются договором ипотеки, и изменять их без согласия заемщика банк не вправе. При этом размер процентной ставки не позволяет сказать, сколько заемщик заплатит в итоге. Как правило, ипотечный кредит предоставляется на срок 10, 15 или 20 лет, и от этого срока зависит, какой процент будет выплачиваться.

Однако стоит иметь в виду, что у банков собственные методы расчета и вычета по процентам. Срок займа на 10 лет составляет не 120 месяцев, а 122. При этом кредитная организация соглашается в первый месяц взять только проценты, без доли основного долга. Чтобы не запутаться во всех тонкостях расчета по ипотечным процентам, заемщику необходимо знать определенные формулы вычета процента по ипотеке.

Перед тем, как рассчитать сложные процентные ставки, необходимо вспомнить об инфляции, которая является основной причиной переплат по ипотеке. Рубли, которые хранятся «в чулках» дешевеют день ото дня. Если положить туда 1000 рублей и оставить ее на 3−4 месяца, то через это время инфляция «съест» примерно 170 рублей, а если оставить эту тысячу еще на несколько месяцев, тогда из 830 рублей уберется еще 170 рублей

Таким образом, через год от вашей 1000 рублей не останется практически ничего. Ее стоимость будет равно нулю. Такое явление называется — вычет сложного процента по ипотеке, и большинство кредиторов ее активно используют. Рассчитать сложные проценты можно по формуле:

Формула для расчета сложных процентов по ипотеке В нашем случае:

Как мы видим, через полгода к своей тысяче придется доложить 440 рублей, чтобы ее стоимость была такой же, как и сегодня. Данные расчеты по ипотечным процентам показывают наглядным образом, что в размер ипотечной ставки, кроме банковских наценок, входит еще и инфляционный вычет.

Как рассчитать простые проценты?

В этом случае действует единственное правило — проценты начисляются только на основную сумму долга. Математически эта операция проще, хотя экономической точки зрения менее справедлива. Общая формула расчета ипотеки простой процентной ставки:

1000 x (1 + 0,2×2) = 1000×1,4 = 1400 рублей.

Но существуют и другие способы сделать вычет процентов по ипотеке.

Предположим, что банк выдал заемщику 20 000 долларов на 10 лет под ставку 10%. Сколько всего придется заплатить?

Способ 1: Неудобный, но справедливый. Самый простой путь — равномерно погашать размер займа и платить проценты на остаток долга. В этом случае особой разницы между простыми и сложными вычетами нет.

В конце первого года будут возвращены:

4000 $ = 2000 $ (1/10 суммы) + 2000 $ (10% годовых), и сумма долга уменьшится до 18 000 $.

В конце второго года платим:

3800 $ = 2000 $ (1/10 суммы) + 1800 $ (10% годовых), сумма долга — 1600 $.

В общем виде получаются следующие формулы:

Способ рассчитать вычет по ипотечным процентам Этот способ более выгоден кредитной организации, а вот заемщику лучше сдвинуть выплаты подальше и платить равными долями.

Способ 2: Грабительский, но простой. Воспользовавшись некомпетентностью обычных граждан, финансовое учреждение может предложить заемщику следующее: берем проценты за 10 лет, прибавляем их к сумме основного долга: 20 000 $ + (0,1×20 000 долл.) x 10 = 40 000 $. Теперь делим все это на 10 лет — выходит по 4000 $ в год. Но по первой формуле выходило значительно меньше!

Дело в том, что по второму способу заемщик выплачивает процентную ставку на всю сумму займа в течение всего срока, в том числе и на ту часть, которую заемщик давно вернул. Здесь работает такая формула:

В чистом виде такой подход встречается редко, во всяком случае, у солидных кредитных организаций.

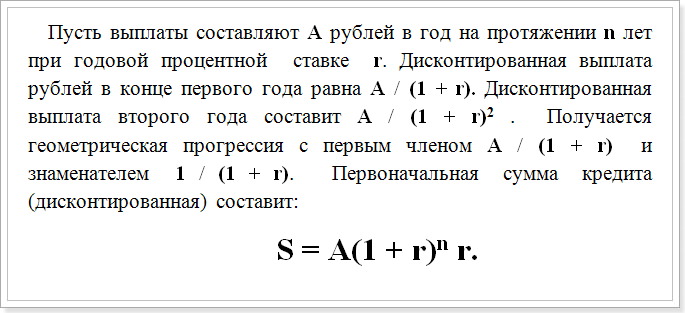

Способ 3: Честный, но непростой. В этом случае при вычете нужно рассмотреть понятие дисконтирования, поскольку платежи разделены временем, просто складывать их не вполне правильно. Корректнее найти их суммарную приведенную стоимость, а потом подставить в формулу сумму займа и определить, чему равен разовый платеж.

Рассчитать проценты по ипотеке, используя простые формулы Разделив величину займа в нашем случае 20 000 $ на выражение (1 + r) n r, получим искомую сумму разового платежа. Для срока 10 лет и ставки 10% аннуитетный множитель равен 6,14, так что годовой платеж составит 20 000 $: 6,14 = 3255 $. В этой сумме уже есть и проценты, и погашение основного долга. Год от года доля процентов будет снижаться.

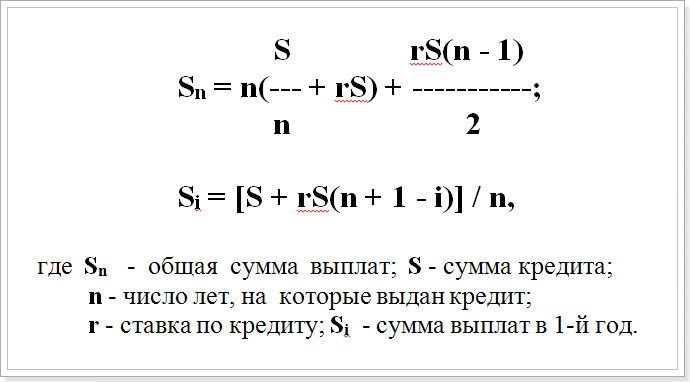

Способ 4: Привлекательный, но сложный. Некоторые банки устанавливают определенную сумму ежемесячных вычетов и отчислений в счет погашения основного долга, а на оставшуюся сумму начисляют проценты. При такой схеме образуется некий «хвост», который погашается в последний год ипотеки. К примеру, при сумме займа в те же 20 000 $ заемщик в течение 9 лет погашает по 1500 $ + проценты на остаток, а в десятый год платит последние 6500 $ + годовые проценты по ним. В этом случае общая формула выглядит так:

Si = A + r[S — A (i — 1)], где A — установленная сумма отчислений.

При использовании этой схемы, общая сумма выплат по ипотеке будет больше, чем в первой и третьей схемах. Однако взамен банк принимает все дополнительные риски и вычеты на себя.

Главная проблема не в том, как рассчитать, а в том, о чем мы говорили в самом начале статьи — это соотношение рекламируемой и реальной ставок. Ипотечные банки могут манипулировать порядком расчета и вычета процентной ставки, получая определенные результаты. Для оценки привлекательности того или иного способа, необходимо узнать результат в каждом отдельном случае, и решить, что для вас выгоднее.

Другая проблема — риск изменения процентных ставок. Если ставки вырастут, то для заемщика выгоден способ 4 — с «хвостом»: ему будет легче уплатить крупную сумму в конце срока, когда она обесценится. Если же ставки будут падать, то выгоднее способ 1, в котором платежи по ипотеке смещены к началу: их общая сумма при этой схеме оказывается меньше.

Таким образом, приняв решение о том, чтобы взять ипотечный кредит, подавайте документы не в один банк, а сразу в несколько. Безусловно, ипотека — недешевое удовольствие. Однако, несмотря на все те сложности, которые заемщику необходимо преодолеть, намечается и некий прогресс в сфере ипотечного кредитования в России. Поэтому количество заемщиков вскоре должно возрасти.

и можно поподробнее, что это за депозит такой? посмотрел в втб.

САМЫЙ доходный вклад в долларах —

от $500,000 — минимум на 2 года — 7,6 процента.

У меня ипотека 11%.

Сколько же у вас, если депозит выше — 7%?

так, что досрочно гасить не выгодно имеющую сумму для досрочного погашения мне выгодно подожить под чуть больший процент в банк (что обеспечит подушку финансовую на всякий случай), да еще с процентов, которые я выплатил банку из-за того, что досрочно не погасил, я вычет получу. итого я могу расситывать на выгоду в 2.5-3 %годовых от суммы досрочного погашения в рублях + накопления на черный день.

мелочь, но приятно

про более ричкованные стратегии распоряжения свободными деньгами я уже не говорю.