Судебные дела по поводу погашенных кредитов не являются редкостью в настоящее время. Когда заемщик погашает кредит, он думает, что все свои обязанности он выполнил. Спустя некоторое время выясняется, что остался долг, который уже вырос в 100-кратном размере, и банк активно начал его требовать. Ситуация для кредитора идеальна: сообщить заемщику, что все погашено, оставить копейки недоплаты, а потом получить прибыль в виде штрафов и пеней в десятки-сотни раз больше. Это не по совести, начинают спорить клиенты, но какая может быть совесть, когда дело касается финансов.

Поэтому при полном погашении нужно себя максимально обезопасить от подобного поворота событий. Для этого стоит сразу же после погашения взять справку о полном погашении кредита и об отсутствии претензий со стороны банка. Документ должен быть подтвержден печатью и подписью руководителя кредитного отдела или офиса. Хранить бумагу лучше всегда, поскольку она будет являться гарантией исполнения обязательств. Многие клиенты игнорируют это, надеясь на честное слово сотрудника банка, или же не желая платить дополнительных денег за такую справку, т.к. она может быть и платной.

Как показывает практика, такая экономия может потом вылиться в бОльшие расходы. Конечно, в суде можно будет доказать правоту клиента, но это временные, моральные затраты.

Это официальный банковский документ, который подтверждает исполнение заемщиком своих обязательств по договору и отсутствие претензий со стороны банка. Основные черты:

- Выдается строго на фирменном бланке банка.

- Содержит исходящий номер.

- Дату формирования.

- Фирменную синюю печать банка.

- Подпись сотрудника, удостоверившего справку.

- Подпись руководителя отделения/отдела.

- Текст об отсутствии задолженности. Интересно, что в законах нигде не прописано, что именно должно содержаться в данном тексте. Каждый банк имеет свою интерпретацию уведомления об отсутствии претензий к клиенту. Вот именно этот момент может стать спорным и быть не в пользу клиента, если дело дойдет до суда. Юристы советуют, что в тексте обязательно должно содержаться следующее: наименовании банка, ФИО клиента, номер кредитного договора, дата его выдачи, сумма, фраза, что по состоянии на ХХ.ХХ.ХХХХ (число) клиент полностью погасил долг и банк не имеет к нему никаких претензий. Желательно указать, что кредитный счет №ХХХХ закрыт (чтобы он не перешел на платную основу (нечасто, но встречается), чтобы не начислялись пени, если там остались какие-то копейки и проч.)

Таким образом, верно составленный документ будет являться гарантией правоты клиента, если вдруг ему предъявят необоснованные обвинения.

Получить ее можно сразу же после погашения, однако, по условиям некоторых организаций, сразу они ее выдать не смогут, т.к. кредитный счет закрывается через 10-45 дней. Информация о погашенном кредите передается в БКИ, но это может также растянуться на некоторое время, поэтому при подаче новой заявки, старые счета еще будут выглядеть, как активные. Справка станет гарантией, что все погашено, и новый займ будет выдан без проблем.

Справка может быть получена в любой момент после погашения кредита, как в день погашения, так и после него. Если вдруг банк умышленно начинает затягивать с выдачей, то это должно насторожить. Здесь стоит обратиться к юристу за консультацией или в суд по необходимости. По ст. 408 ГК РФ, справка должна выдаваться по первому устному или письменному требованию клиента. Сроки выдачи могут различаться: где-то выдают в день обращения, где-то через 3-10 дней. Это нормальное явление, но если сроки затягиваются, то насторожиться стоит.

Важным моментом здесь можно отметить, что справка может быть платной. Например, в ВТБ 24 она стоит 200 р., в Сбербанке 250 р., в БИНБАНКе – 150 р., в Альфа Банке – 0 р. Уже долго ведутся споры по поводу законности этой платы, однако, пока это остается на уровне споров, хотя и на законодательном уровне банки итак обязаны предоставлять такую услугу.

Одно из громких дел, касаемое платности справок, было заведено клиентом банка ВТБ 24. Тогда суд постановил незаконности платы, обязал банк выдать документы бесплатно и наложил крупный штраф. Апелляция прошла безрезультатно, суд оставил предыдущее решение в силе, но данное разбирательство все еще идет полным ходом. Несмотря на это, ВТБ 24 по-прежнему выдает платные справки.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Во избежание разногласий и разночтений по договору о кредитовании каждый заемщик должен получить справку о погашении кредита в Сбербанке. Это официальное доказательство прекращения действия ответственности за невыплату, имеющее юридическую силу. Наличие чеков и квитанций желательно, но не самое главное, чтобы оспорить внезапно возникшую просрочку.

Часто возникают случаи, когда заемщик считает, что все обязательства сняты, но через некоторое время ему предъявляют требование погасить задолженность, причем речь идет о просрочке, штрафах и пенях. Иногда в дело вступают судебные приставы, предпринимаются действия по конфискации имущества в счет погашения долгов.

Наличие правильно оформленной справки о закрытии кредита в Сбербанке – достаточное основание, чтобы любой суд признал требования банковской структуры незаконными и необоснованными. Суть в том, что если останется незначительный долг в размере 20-30 руб., это послужит достаточным основанием для начисления штрафных санкций. Ошибки свойственны всем людям, и служащим банка, в том числе.

Правильно оформленная справка обладает юридической силой, может использоваться в суде в качестве неоспоримого доказательства. И когда придет время брать очередной кредит, а клерки посчитают, что предыдущий не закрыт, справка о досрочном погашении кредита перед Сбербанком – документ, который избавит от лишних разъяснений. При этом нет необходимости пересчитывать все платежи, и кредитная история будет восстановлена.

Законодательная база не определяет точный порядок действий кредитора при выдаче документа. Главное, что необходимо помнить, — банк обязан выдать справку о закрытии кредита по первому требованию бывшего заемщика. Не важно, сколько времени прошло. Но есть ряд факторов, которые нельзя забывать:

- Нужно ли брать справки о погашении кредитов, закрытых досрочно? Обязательно. Именно потому, что займ погашен с опережением графика, часто появляются разногласия ввиду разночтений условий кредитного договора.

- Как получить справку о закрытии кредита, если заемщик находится в другом городе? Документ выдадут в любом отделении Сбербанка. Единственное условие – наличие паспорта и договора (желательно).

- Как выглядит образец справки о закрытии кредита в Сбербанке? Унифицированной формы не установлено. Есть перечень обязательных атрибутов, без которых бумага утрачивает юридическое значение и признается недействительной.

- Когда заемщик имеет право обращаться за справкой о возврате кредита в Сбербанке? Это может быть любой день. Предварительно необходимо уточнить, действительно ли на момент обращения баланс по кредитному счету нулевой.

В режиме онлайн в личном кабинете можно лишь посмотреть, как выглядит справка. Без подписей ответственных лиц, заверенных печатью Сбербанка, бумага считается недействительной и не рассматривается судом в процессе разбирательства. Оппоненты, увидев такую справку, вполне могут сослаться на ее юридическую несостоятельность, что считается нормальной практикой.

Государство не предусмотрело конкретных периодов, когда Сбербанк обязан выдать справку о погашении кредита. Это происходит в течение 3-10 дней. Иногда достаточно одного посещения. Если бумага не попала в руки заемщика в течение 10 дней, можно говорить о преднамеренном затягивании процесса.

Это плохо: если в банке нашли недоимку, то каждый день насчитываются проценты и штрафы за просрочку кредита. Нет справки – нет доказательств, что займ погашен в полном объеме. Поэтому перед тем, как получать справку о закрытии кредита, необходимо в личном кабинете убедиться, что долгов нет.

Предумышленное затягивание – достаточный повод для обращения в суд. Исковое заявление подается по месту проживания заемщика. В жалобе указывается причина, а в качестве доказательства, что справку действительно требовали, к иску прикладывается один из экземпляров заявления на выдачу.

Чтобы документ обрел юридическую силу, не обязательно его составлять по унифицированному образцу. Обязательными атрибутами справки об обнулении кредита являются:

- дата и место выдачи (город);

- полное название и адрес отделения Сбербанка;

- регистрационный номер в соответствии с записью в журнале регистрации входящей документации;

- серия, номер паспорта заемщика, кем и когда выдан;

- реквизиты банковского отделения;

- подпись ответственных лиц;

- оригинальная печать, заверяющая подписи.

В тексте четко прописываются все цифры. Указывается тело кредита, дата выдачи, день внесения последнего платежа. Сумма процентов прописывается отдельной графой. Но главное, в тексте документа должна быть запись о том, что кредит погашен, иначе справка признается недействительной.

За услугу взимается плата от 50 до 300 рублей в различных отделениях банка. В среднем это 250 руб. Каждая банковская структура берет свою сумму. В некоторых случаях она минимальна – 50 рублей. Когда вносится последний платеж, многие организации автоматически рассчитывают оплату за справку. Повторная выдача документа оплачивается дополнительно.

Отстаивать права заемщика нужно в суде. Для этого подается соответствующее исковое заявление. Чтобы его приняли в рассмотрение, необходимо правильно подать запрос на справку:

- В офисе банка заемщик пишет заявление, указав в тексте требование о выдаче справки о закрытии кредита.

- Оформляется два экземпляра. На обоих проставляется отметка о принятии: дата, регистрационный номер, должность и ФИО принявшего.

- Один из экземпляров запроса остается в банке, другой — у заявителя. Это доказательство того, что заемщик обращался за справкой.

Больше месяца ждать не стоит. Это достаточный срок, чтобы выписать бумагу. Раз такого не произошло, значит клерки преднамеренно затягивают процедуру. Пишется исковая жалоба в суд. В тексте описывается ситуация с указанием дат и сумм, указывается номер договора по кредиту.

В качестве приложений используют копию заявления, квитанций об оплате кредита, кредитного договора. Платится пошлина, чек также прилагается. Перечень приложений указывается в тексте жалобы. Иск датируется и предоставляется в судебную канцелярию. Назначается дата, проходит слушание.

В иске указывается требование получить запрашиваемую ранее документацию. Если в результате спора банк несправедливо объявил добросовестного заемщика должником (звонил на работу, родственникам, по месту учебы и т.д.), допускается требование возмещения морального вреда. Чтобы знать, когда проводится очередное слушание, в шапке искового заявления указывается контактный номер телефона истца.

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

- дата создания справки и ее исходящий номер (порядковый номер);

- полная точная сумма кредита;

- дата выплаты кредита;

- реквизиты банка, подпись ответственного сотрудника и печать.

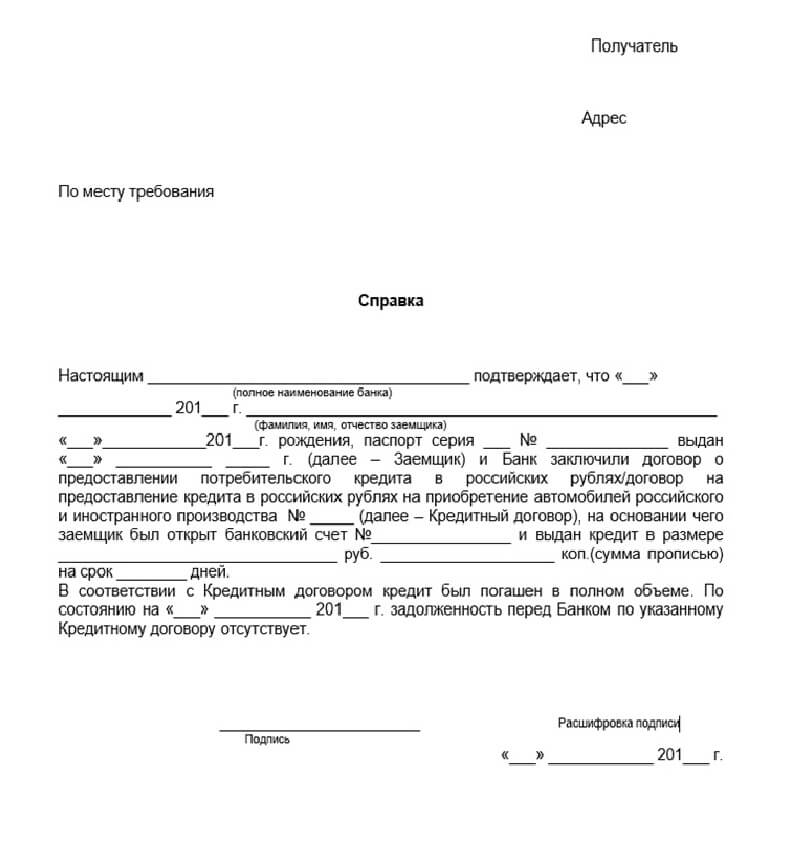

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.