Оформление ипотечного кредита отличается от обычного потребительского. И это связано не только с наличием созаемщиков и поручителей. Сложность заключается в том, что приобретаемое имущество остается в залоге у банка, а эта сделка требует выполнения ряда условий. Сегодня большинство банков прибегают к оформлению закладной. В том числе, готовится закладная на квартиру по ипотеке Сбербанка.

Другими словами, владелец закладной получает права кредитора по кредитному договору в части возвращения выданного займа вместе с процентами, а также прав на недвижимое имущество, в случае невозврата заемщиком указанной суммы.

Оформление, а также другие действия с закладной по ипотеке, регулируется Федеральным законом “Об ипотеке”, которым руководствуется и Сбербанк. Также, являясь ценной бумагой, закладная подпадает под нормы ст.7 Гражданского Кодекса. Таким образом, она должна иметь целый ряд признаков:

- одноименное название;

- сведения о залогодержателе, залогодателе и должнике (если залог предоставлен третьим лицом) – имена, наименования, удостоверяющие документы, адреса;

- данные кредитного договора в рамках выданной ипотеки: номер, дата, место заключения, основания, сумма процентная ставка, сроки уплаты, график гашения;

- данные о заложенном имуществе – признаки, необходимые для его идентификации, местонахождение, правоустанавливающие документы, независимая оценка рыночной стоимости;

- подписи должника и залогодателя (если это разные лица);

- дата выдачи и отметка о государственной регистрации.

Оформление закладной по ипотеке Сбербанка обязательно. Заемщику при этом не запрещается самостоятельно оформить закладную. Другое дело, что для грамотного составления такого документа понадобится помощь квалифицированного юриста. Гораздо проще предоставить это право Сбербанку, который не взимает за это дополнительных комиссий. Единственное, стоит внимательно с ней ознакомиться во избежание возможных ошибок. Если какие-то пункты вам непонятны, попросите уточнения у сотрудника банка или проконсультируйтесь с юристом.

Во-первых, ее оформление при ипотеке значительно упрощает процедуру установления прав на недвижимость, что является гарантией для кредитора, который выдает крупную сумму в долг на длительный срок.

Во-вторых, у кредитора появляется возможность продать закладную по ипотеке.

Передача прав оформляется договором цессии. Согласие заемщика и других участников сделки при этом не нужны, так как заемщик уже дал кредитору на это предварительное согласие, когда подписывал соответствующие документы. Зачем они это делают? Для кредитора причины могут быть следующие:

- У банка появляется возможность получить в оборот дополнительные средства и вложить их более выгодно. Например,ипотека выдана под 11%. Банк через некоторое время ее продает, и из вырученной суммы выдает кредиты под более высокие проценты. Это гораздо выгоднее, чем 20 лет получать доход 11%, тем более, если есть тенденция к удорожанию на рынке кредитных продуктов.

- Кредитор хочет выпустить ценные бумаги под залог своего права требования. Это также логично для банка, так как позволяет получать дополнительные транши для расширения своих финансовых возможностей, в том числе для выдачи новых ипотечных займов.

- Банк находится в затруднительном положении, и ему нужны деньги. Крайне негативная ситуация, но по отношению к Сбербанку такая вероятность низка.

- Если какое-то третье лицо погасило обязательство за залогодателя. Приэтом передача прав является логичным решением.

Покупатель таких прав руководствуется желанием увеличить свой кредитный портфель, чтоб получать тот самый процентный доход от заемщика либо его улучшить, если у него большой процент невозвратных кредитов в общей массе, что для банка является критичным показателем.

Для заемщика этот процесс ничего не меняет в плане условий кредитного договора. В худшем случае, изменятся реквизиты для погашения. Чаще всего банки договариваются между собой по переводу обязательных платежей, тогда для заемщика вообще ничего не меняется.

Не стоит надеяться, что банк не сможет продать ваш кредит, если вы откажетесь от закладной. Это можно сделать и без нее, просто закладная упрощает данную процедуру.

Также закладная может стать и предметом залога (например, при кредитовании залогодержателя) с правом передачи третьим лицам либо без такового. Это уже не такая распространенная ситуация.

Образец закладной, в том числе по ипотеке, можно найти на различных сайтах, например, Сбербанка. Залогодателем может являться как сам заемщик, так и любое третье лицо, имеющее законное право на обладание имуществом и дающее свое согласие на его передачу в залог кредитору. Имущество на момент оформления не должно иметь обременений, т.к. нельзя заложить его дважды. Рыночная стоимость определяется независимым оценщиком. Соответственно, для оформления закладной понадобятся следующие документы:

- паспорта участников сделки;

- правоустанавливающие документы на залоговое имущество;

- технический паспорт;

- отчет о независимой оценке (проводится заемщиком у аккредитованного оценщика);

- справка об отсутствии обременений;

- выписка из единого госреестра недвижимости.

Закладная подлежит удостоверению у нотариуса. Все листы должны быть сшиты и пронумерованы.

После внесения и проверки данных, сделка регистрируется в Росреестре, который своей печатью скрепляет полученный сшив. Для проведения процедуры регистрации заемщику понадобится оплатить государственную пошлину. Регистрация, как правило, осуществляется в течение одного дня, о чем делается запись, что недвижимость обременена в пользу банка по договору ипотеки. После этого кредитор перечисляет необходимую сумму на счет продавца объекта недвижимости либо застройщика. Сам документ хранится у кредитора вплоть до даты погашения займа, указанной в закладной. Именно этот момент не оставляет заемщику возможности сократить срок кредитования при частичном досрочном погашении кредита. Для закладной характерно указание следующих условий досрочного погашения займа:

- срок моратория на досрочное внесение средств в погашение займа со дня его представления при наличии (Сбербанком не предусмотрен);

- сроки досрочного погашения (также могут устанавливаться кредитором при оформлении договора ипотеки);

- минимальный порог частичного досрочного взноса.

Также указывается порядок начисления процентов за пользование кредитом, сроки погашения, очередность списания средств при их недостаточности на счете клиента.

Если кредитор уступает право требования по договору цессии, об этом в закладной производится соответствующая запись. Кроме данных о получателе, указывается остаток по кредиту на момент передачи права в разрезе основного долга и начисленных процентов. Заемщики уведомляются об этом кредитором установленным законом способом.

После внесения необходимой суммы в счет списания долга заемщику необходимо затребовать у кредитора справку о полном погашении, а также возврата закладной. Форма документа должна иметь пометку о полном исполнении обязательств. Банк должен снять обременение на недвижимость в органе государственной регистрации прав на недвижимость. Далее собственник может распоряжаться имуществом по своему усмотрению.

Для этого необходимо обратиться к юристу либо компании, оказывающей такие услуги. Надо иметь в виду, что за это придется оплачивать и согласовывать с банком документ все равно придется. В случае возникновения разногласий потребуется корректировка. Заемщику надо понимать, что наличие закладной для него самого ничего не меняет.

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

-

Участок. При этом наличие построек, домов на нем не выступает обязательным условием. Нежилые строения. Зачастую такими выступают дачный домик, гараж. Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок). Постройки, оформленные на юридических лиц. Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

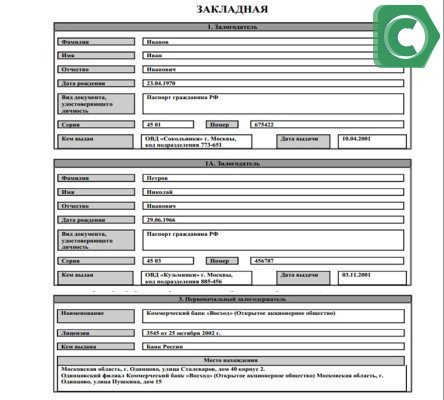

Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

-

Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты. Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности. Все варианты, разрешенные для погашения займа.

Стоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

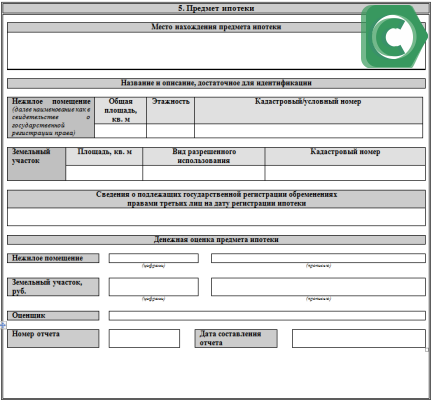

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

Чтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

Особенность ипотечного кредитования заключается в том, что приобретаемая собственность находится в залоге у банка до полного расчета по кредиту. Это правило регламентируется Федеральным законом №102, статья 6.

Закладное имущество – это гарантия банка на тот случай, если клиент потеряет платежеспособность и откажется платить по долгам. Документом на обеспечение служит стандартная (типовая) форма закладной по ипотеке. Сбербанк является наиболее распространенным кредитором по ипотеке, поэтому рассмотрим на его примере — как выглядит закладная по ипотеке, как оформить закладную по ипотеке в Сбербанке.

Это – ценная бумага, на конкретного заёмщика, которая устанавливает право на владение имуществом. В закладной содержится информация об имуществе, которое выступает залогом для банка.

Форма документа типовая, поэтому оформление закладной по ипотеке в ВТБ 24 и других банках, предоставляющих жилищные кредиты, не будет существенно отличаться.

Залог первым делом выполняет роль гарантии для кредитора: что клиент имеет стимул платить, а в обратном случае – банк сможет возместить причиненный ему ущерб от невозвращенной задолженности.

Предметом залога обычно выступает тот дом или квартира, которые вы приобретаете, но в части случаев заёмщик может в качестве обеспечения предъявлять и другую имеющуюся у него собственность:

- Квартира, соответствующая требованиям банка;

- Частный дом;

- Земельный участок.

Важно, чтобы закладываемая собственность была ликвидной (не возникало трудностей с её продажей) и соответствовала всем техническим нормам.

Существует два основных вида договоров ипотеки:

- Ипотека в силу закона (подробнее — здесь);

- Ипотека по договору

В первом случае клиент получает займ сразу после заключения контракта. Второй способ немного сложнее ввиду дополнительно оформляемых бумаг, регламентирующих условия сделки.

Ипотека в силу закона является более простой формой кредитования, которую чаще всего и используют банки. А по закону на квартиру нужно оформлять закладную.

В выбранном банке вам предоставят строго определенный образец. Пункты в разных образцах будут одни и те же, но всё же стоит составлять документ по форме учреждения, предоставившего кредит.

После заполнения документа, его регистрируют в государственных органах и присваивают документу реквизиты. Представитель банка заносит эти реквизиты в кредитный договор и он вступает в законную силу с этого момента.

Логично, что свои гарантии банк держит при себе. Вы получите документ на руки только после полного погашения кредитной задолженности.

Пока закладная хранится в банке, ваша собственность находится в обременении.