Как быстрее погасить ипотеку? Речь не о том, что сразу все заплатить — это и так понятно. И не о материнском капитале. Речь о том, как из месяца в месяц платить ежемесячные платежи, но и предпринимать еще какие-то действия, чтобы основной долг или срок потихоньку таял.

В общем, поделитесь своими лайфхаками. Может коллективным умом мы уменьшим ипотечные долги мам Екатеринбурга))))

А я пока своим поделюсь. Вот, что недавно вычитала (надеюсь пригодится).

1.Гасить ипотеку досрочно выгодно, особенно в первые пять лет кредита. Любое досрочное внесение любой суммы способно существенно сократить итоговую переплату по кредиту.

2.Маленькие суммы досрочного погашения выгоднее «пускать» на сокращение срока кредита. Даже незаметная внутри месяца «тысяча» поможет сэкономить хорошие деньги при пересчете на весь срок кредита.

3.Если есть возможность внести большую сумму (100 и более тысяч), нужно внимательно вместе с сотрудником банка рассчитать, что будет выгоднее: уменьшить платеж или сократить срок кредита. У каждого банка свои условия и правила расчета, поэтому тут самостоятельными прикидками и сторонними советами не обойдешься.

4.При выборе между сокращением срока кредита и уменьшением ежемесячного платежа всегда просите сотрудника банка для каждого варианта предоставить следующие значения:

— точное значение оставшихся месяцев кредита без досрочного погашения и после него,+

— размер ежемесячного платежа до и после досрочного погашения,

— итоговую сумму переплаты по кредиту без досрочного погашения и после него. Сопоставив эти три значения и свою текущую жизненную ситуацию, вы сделаете правильный выбор.

Ссылка на этот материал целиком:

http://ingraficon.ru/usefulinformation/article/kak-vygodnee-dosrochno-gasit-ipoteku-

Наверняка, есть другие секреты. Рассказывайте — давайте поделимся полезной информацией)

Погашаю ипотеку досрочно, любые свободные деньги идут туда, кроме заначки, которая составляет шесть платежей.

Это уже вторая ипотека.

Все свободные деньги кидаем на досрочку, делаем примерно по 8 досрочек в месяц ( спасибо Сбербанк Онлайну, никуда ходить больше не надо). Срок ипотеки нам по договору сокращать нельзя.

Надеюсь, за 2,5 года ипотеку закроем.

Аноним:делаем примерно по 8 досрочек в месяц (

А так можно? По сколько примерно отдаете? Это получается 2 раза в неделю вносите какую-то сумму?

По нашему договору можно хоть каждый день досрочку делать.

Суммы получаются разные, в зависимости от прихода денег — то 1000 р, то 50 000 р. В среднем по 80 000 р досрочки в месяц.

Аноним:В среднем по 80 000 р досрочки в месяц.

Ну такими темпами, конечно, быстро расплатитесь

Надеюсь) у нас сейчас основной долг 590 тыс и плюсом 1 млн 200 тыс % мы должны Сберу выплатить( очень не хочется так переплачивать, вот и стараемся изо всех сил с досрочкой.

Досрочное погашение ипотеки – это прекрасный способ снизить долговую нагрузку и сбалансировать семейный бюджет. Но даже в столь простом и очевидном деле существуют собственные нюансы, которые требуется учитывать. Так, не каждый сразу ответит, как правильно оформить досрочное погашение и каковы требования банков к данной процедуре в 2019 году, ведь просто положить деньги на кредитный счёт не получится. Не существует однозначного ответа и на вопрос о том, что окажется выгоднее: снижение размера платежей или сокращение срока погашения задолженности. Тем более, каждый случай индивидуален и требует особого рассмотрения и изучения должником. Только так удастся принять верное решение и максимально сэкономить на обслуживании ипотечного кредита.

Никаких ограничений, запрещающих заёмщикам досрочно гасить ипотеку, не предусмотрено. Более того, действующее законодательство указывает на то, что банки не имеют право чинить помехи в оплате и не могут ограничивать право должника возвращать деньги.

При этом разрешается:

- оплачивать часть задолженности;

- полностью закрывать кредит.

Сказанное касается как займов с аннуитетной формой расчёта, так и с дифференцированной. А единственным требованием к клиентам, которое обязательно требуется соблюдать, стало обязательство предупреждать кредитора о желании заплатить большую сумму, чем предусмотрено графиком.

Выше уже упоминалось, что процесс досрочного погашения предельно прост, а главной его особенностью станет необходимость своевременно предупреждать банк о собственных намерениях.

А потому от должников потребуется:

- подать заявление с сообщением о желании сделать выплату;

- в назначенный срок внести указанную сумму;

- попросить менеджера сделать перерасчёт для улучшения условий погашения.

Важно подчеркнуть, что поданное заявление не обязывает заёмщика вносить большую сумму, если планы внезапно изменятся. Главное, успеть вовремя подать повторное заявление с сообщением об отзыве первой заявки.

Отдельного внимания заслуживает срок подачи заявки. Он зависит от банка и указан в кредитном договоре. Обычно данный период длится от 15 дней до месяца, но иногда оказывается чуть длинней.

При частичном досрочном погашении ипотеки с аннуитетными платежами заёмщики способны выбирать, что для них выгоднее:

- снизить размер ежемесячных платежей;

- сократить срок погашения.

В первом случае снижается нагрузка на семейный бюджет, поскольку ежемесячные расходы становятся меньше, а во втором можно снизить размер переплаты по займу, поскольку общий срок кредитования становится меньше. При этом важно помнить, что в заключенном заёмщиком договоре способны иметься ограничения на сокращения срока. Стоит заранее проконтролировать данный нюанс, чтобы позднее не возникало сложностей.

При дифференцированном способе оплаты всё гораздо проще, поскольку в данном случае проценты рассчитываются отдельно при каждом платеже. То есть, всё, что должник внесёт сверх запланированной суммы, пойдёт в счёт погашения основной части долга и просто снизит размер переплаты при следующем взносе. А что при этом сократится – срок или сумма ежемесячных платежей – зависит от желаний клиента. Поскольку на текущий размер переплаты это никак не влияет. Но важно подчеркнуть, что дифференцированная форма платежей мотивирует должника на быстрое закрытие долга, поскольку это выгоднее.

Вопрос о том, что выгоднее: сокращение срока выплаты ипотеки или ежемесячных взносов, не существует однозначного ответа, поскольку каждая ситуация индивидуальна.

- снижение платежей выгодно семьям, где на счету каждый рубль, а поступление доходов не регулярно (например, из-за задержек зарплаты);

- сокращение срока выгоднее тем, кто собирается снизить объём переплаты, в результате проценты за последние месяцы исчезнут, а без процентов снизится и общая сумма задолженности.

Чтобы полностью погасить ипотеку досрочно, понадобится:

- написать заявление на внесение платежа;

- в назначенный срок внести платёж и полностью закрыть кредит (стоит отметить, что под назначенным временем банки обычно понимают дату следующего платежа по графику);

- получить справку об отсутствии долгов и полном закрытии займа;

- посетить Росреестр или МФЦ для снятия обременения с недвижимости (отмены залога).

Ничего дополнительного не требуется.

Важно подчеркнуть, что большинство финансовых организаций не устанавливает специальных требований к заявлению, поэтому разрешается подача заявки:

- при личном визите в банковское отделение;

- звонок в контактный центр;

- отправка заказного письма;

- использование личного кабинета на сайте.

Но из всех перечисленных подходов предпочтительнее всего первый вариант, поскольку он позволяет убедиться в получении банком заявления. Более того, рекомендуется составлять заявку в двух экземплярах, чтобы иметь возможность один из них сохранить у себя. При этом нужно поставить на него штамп в банке, чтобы иметь доказательство того, что кредитор был предупреждён о намерениях.

Всё сказанное касается и отзыва заявки. Теоретически, отозвать её удастся одним телефонным звонком, но разумнее и надёжнее письменное оформление.

К сказанному требуется добавить, что точное описание процедуры должно содержаться в кредитном договоре, поэтому стоит прочесть его перед оформлением займа. Это не только позволит избежать неприятных сюрпризов, но и поможет не совершать ошибки в формальностях. Важно помнить, что прочтение документов – гарантия того, что подбор кредитора пройдёт максимально гладко, а долг не увеличится из-за скрытых сборов.

При желании должники способны покрыть часть задолженности материнским капиталом.

Для этого потребуется:

- сообщить о появившемся желании сотрудникам банка;

- получить справку об оставшемся долге и посетить органы опеки и социальной защиты;

- написать заявление на использование материнского капитала в счёт погашения задолженности;

- дождаться ответа от муниципальных органов;

- подождать, пока деньги будут переведены по указанным заёмщиком реквизитам для сокращения общей суммы долга.

Ничего дополнительного не понадобится.

Ещё один плюс ускоренной выплаты долга – возможность вернуть переплату за страховку. Для этого достаточно написать соответствующее заявление в страховую компанию. В результате организация вернёт деньги за тот период, в течение которого клиенту не требуются её услуги. В зависимости от сложившейся ситуации сумма возврата способна составлять несколько тысяч рублей, что станет существенным подспорьем для семейного бюджета.

Досрочное погашение ипотеки представляет собой уменьшение долга перед банком с помощью внесения дополнительных средств сверх ежемесячного платежа. Основным преимуществом уплаты кредита во внеочередном порядке является возможность перерасчета долга вместе с процентами. Проще говоря, чем меньше вы пользуетесь заемными деньгами, тем больше можете сэкономить.

Несмотря на очевидную выгоду досрочного погашения ипотеки, многие заемщики его недооценивают. Попробуем разобраться: сколько же на самом деле вы выиграете, если вместе со стандартным платежом внесете на счет банка более крупную сумму?

Банки могут предложить клиенту два варианта досрочного погашения, один из которых предусматривает уменьшение срока кредита, а второй — сокращение ежемесячного платежа. И вот тут сразу встает вопрос — что выгоднее?

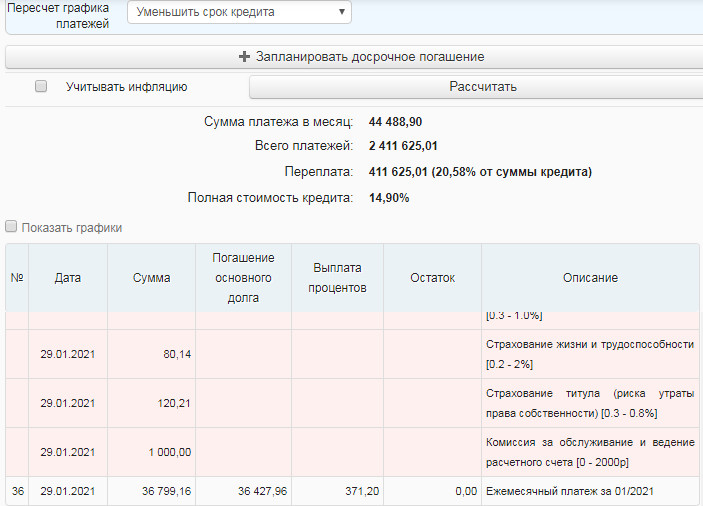

Если вы выбираете первый способ, сумма, которую вы каждый месяц перечисляете кредитору, остается прежней, но срок исполнения обязательств пересматривается в меньшую сторону. Рассчитаем выгоду для заемщика на конкретном примере.

Допустим, вы взяли ипотечный кредит в сумме 2 миллиона рублей сроком на 5 лет под 12% годовых. Расплачиваясь с банком по графику, ежемесячно вы вносите 44 488,90 рубля, и переплата составит 758 866,58 (37,94% от суммы кредита). Теперь предположим, что через год после оформления ипотеки вы продали автомобиль и внесли 750 тысяч рублей в качестве досрочного погашения. В этом случае ежемесячный платеж остается прежним, но переплата уменьшится до 411 625,01 (20,58% от суммы кредита). Таким образом, экономия составит 347 241, 57 рубля. Ну и кредит мы закроем на 2 года раньше.

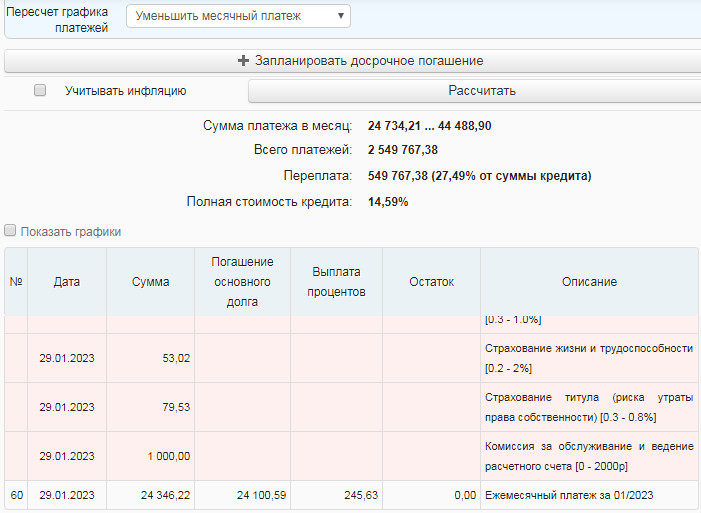

Рассмотрим второй вариант, используя те же данные. Как можно увидеть, переплата по ипотеке составит в общей сложности 549 767,38 (27,49% от суммы кредита), т. е. вы сэкономите 209 099,20 рубля. На полное исполнение обязательств перед банком у вас также уйдет 5 лет, но вот сумма ежемесячного платежа сократится с 44 488,90 рубля примерно до 24–16 тысяч рублей.

Не нужно быть выпускником факультета экономики, чтобы понять: первый вариант является более выгодным. Вот только, к сожалению, на практике получить столь значимую экономию получается далеко не у всех. Во-первых, банк может установить минимальную сумму досрочного погашения, которая окажется далеко не всем по карману. Во-вторых, в договоре могут быть прописаны комиссии и штрафы по досрочному погашению, что также играет на руку только лишь кредитной организации.

Чтобы понять, какой способ окажется наиболее эффективным именно в вашем случае, детально изучите ипотечный договор, оцените свои финансовые возможности и воспользуйтесь ипотечным калькулятором.