Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства. Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора. Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Варианты изменения графика платежей

В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия. Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

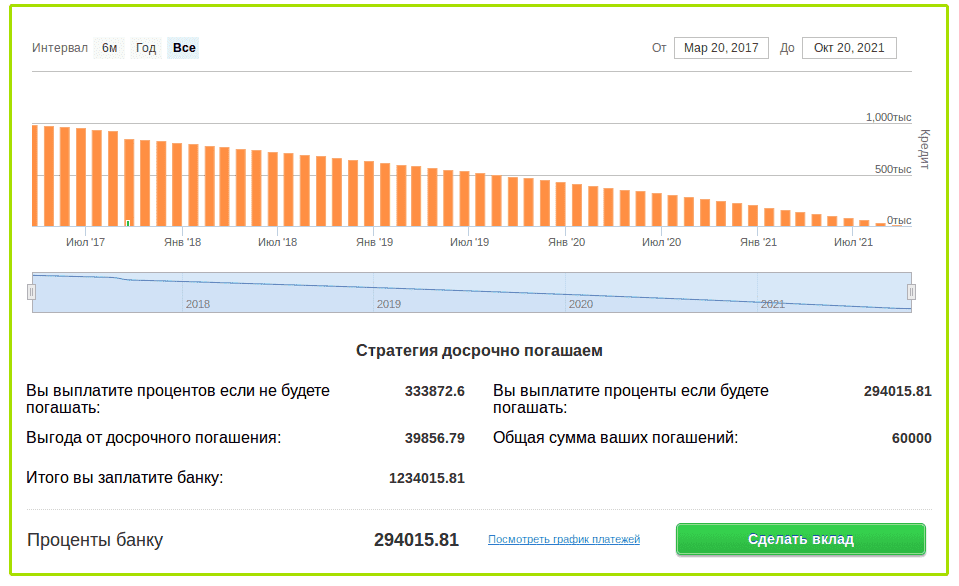

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

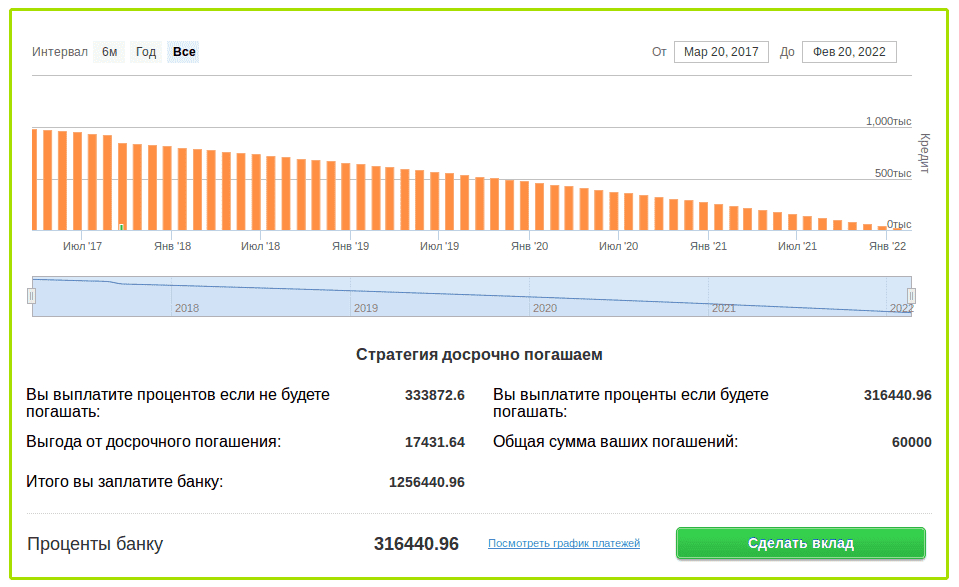

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее — сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время «лишние» деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Что выгоднее: уменьшать срок кредита или размер ежемесячного платежа? Вопрос особенно актуальный для заемщиков, имеющих действующий ипотечный кредит, взятый на многие месяцы, а большинстве случаев даже на года или того больше — десятилетия. Именно понимание алгоритма расчета с кредитом способно дать вам более ощутимый результат, критерий которого измеряется простым значением, а именно какова будет конечная переплата по кредиту.

Из статьи вы узнаете:

- нужно ли вносить дополнительные платежи по кредиту;

- какие способы доступны, в чем их достоинства и недостатки;

- сколько денег можно сэкономить на таких операциях;

- при каких условия досрочное погашение максимально выгодно.

Ответ на этот вопрос — однозначно да. Ведь что такое кредит? Это пользование заемными деньгами за дополнительную плату, которую банк взимает с вас каждый месяц в виде начисляемых процентов по кредиту. Чем меньше сумма вашего долга, тем меньше процентов вам будет на него набегать. Поэтому досрочное погашение прекрасная возможность не только уменьшить размер начисляемых процентов, но и существенно сократить общую переплату по кредиту. И конечно же наибольшая выгода будет у тех, у кого либо очень большой кредит, либо длительный срок кредитования.

Эффективность досрочных платежей наиболее максимальна на начальных сроках. Далее она начинает постепенно снижаться, но все равно дает хорошую возможность сэкономить значительную часть средств.

Допустим у вас есть кредит со следующими исходными данными:

Размер кредита: 1 миллион рублей

Ставка по кредиту: 12% годовых

Срок кредита: 15 лет

При досрочном внесении 100 тысяч рублей, конечная экономия составит около 350 тысяч.

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Сумма долга по ипотеке — 500 000 рублей

Процентная ставка — 12%

Оставшийся срок — 5 лет

В этом случае дополнительно внесение ста тысяч на этом этапе конечно даст вам экономию, но не такую как на начальном этапе.

Досрочный платеж в 100 000 рублей экономит вам 80 000 рублей. Конечно это солидная сумма, но в 4,3 раза меньше, чем на начальном этапе или на 270 тысяч.

Поэтому, если у вас есть возможность делать дополнительные досрочные платежи по кредиту — делайте. И чем раньше, тем это будет ощутимее для вашего бюджета. Независимо от имеющейся суммы, будь то 100 тысяч или всего 5. Помните, каждый внесенный рубль будет сокращать ваше кредитное бремя. Да и банкирам меньше денег достанется в виде начисляемых процентов. Тоже хороший повод.

Теперь осталось только понять, что для вас более выгодно.

С точки зрения логики и математических расчетов (а выплаты и начисление процентов по кредиту — это обычная математическая формула) особой разницы нет. Внесение досрочно определенной суммы с уменьшением срока или размера платежа даст вам одинаковый финансовый результат в виде определенной экономии на переплатах. Но здесь кроется один небольшой скрытый нюанс.

Снижение общей переплаты по кредиту на одну и туже сумму будет достигаться при сохранение ваших исходных данных, а именно, ваши ежемесячные платежи должны остаться точно такими же какими они были и до внесения дополнительного взноса.

Внеся досрочно внеплановую дополнительную сумму по ипотеке с уменьшение ежемесячного платежа, у вас автоматически этот платеж снизится. Если платили по 15 тысяч в месяц, то будете платить по 13 000. Для достижения максимального эффекта вам нужно каждый месяц платить дополнительно по 2 тысячи.

Поэтому будем исходить из реалий и подсчитаем, что выбрать — снижение платежа или сокращение общего срока кредита.

Единственным правильным критерием для этого является конечная сумма переплаты по кредиту. Иными словами, при внесении досрочного платежа, сколько денег вам нужно будет еще выплатить банку, чтобы полностью рассчитаться по своим кредитным обязательствам в двух случаях:

- при уменьшении общего периода кредитования;

- при снижении размера ежемесячных платежей.

Для примера возьмем следующие исходные данные:

Текущий долг по кредиту — 1,2 миллиона

Процентная ставка — 12% годовых

Ежемесячный платеж — 17 200 рублей

Осталось платить 10 лет или 120 месяцев

В итоге — общая переплата будет составлять 865 000 рублей

Досрочное погашение — 1 платеж сверху — 100 тысяч

За вычетом внесенных ваших ста тысяч чистый экономический выигрыш составит 261 000 рублей.

У нас появился первый результат. На первый взгляд неплохой, но нам нужно его сравнить со вторым вариантом, чтобы сделать правильные выводы и выгодности одного из двух способов.

Если при внесении опять же 100 тысяч мы выбираем снижение платежей, то в таком случае каждый месяц можно будет платить на 1 450 рублей меньше. В данном примере по 15 780 рублей. В итоге конечная переплата по кредиту составит 795 тысяч рублей. На этой операции вы выигрываете около 70 тысяч.

На сколько изменится размер ваших постоянных платежей можно приблизительно определить не прибегая к помощи ипотечного калькулятора. Достаточно произвести простые арифметические действия. Размер дополнительного платежа умножаем на процентную ставку по кредиту и делим на 12. При внесении 10 тысяч при 12% ставке по ипотеке получаем:

10 000 рублей х 12% / 12 = 100 рублей.

На каждые десять тысяч ваш ежемесячный платеж будет примерно уменьшаться на 100 рублей.

И хотя во втором случае мы также остаемся в плюсе, по сравнению с сокращением срока, этот результат выглядит очень плачевно. Разница составила 191 тысячу. Как так получается?

Помните, выше мы разбирали, что при уменьшении платежа вы будете погашать основной долг медленнее. И как раз эти 1 450 недоплат каждый месяц и снижают эффективность переплаты по сравнению с выбором уменьшение срока по ипотеке (кредиту)

Для тех кто уверен в завтрашнем дне, получает стабильную или высокую зарплату, размер которой в разы превышает выплаты по кредитам, однозначно нужно уменьшать срок. Либо вы хотите как можно быстрее рассчитаться с кредитом и постоянно вносите дополнительные средства в счет погашения своего долга. Помните, деньги потраченные на это дело сегодня, дадут вам максимальную экономию в будущем.

С другой стороны, есть категория граждан, которым ежемесячные выплаты бьют сильно по карману, по их семейному бюджету. И после выплаты на жизнь остается по минимуму. Либо люди, имеющие нестабильный доход, который может упасть в любое время вплоть до потери работы. В эту же категорию можно попасть еще по некоторым признакам: плановое общее сокращение дохода семьи в будущем (беременность, болезнь, сокращение на работе, крупные запланированные расходы, отказаться от которых проблематично — ремонт, операции и многое другое), низкая рабочая квалификация, высокий уровень безработицы в регионе либо чрезвычайно низкие зарплаты.

Для них в первую очередь важно снизить кредитное бремя в данный момент, чтобы больше денег оставалось на жизнь. Поэтому нужно обязательно уменьшать размер ежемесячного платежа.

Исходя из всего вышеперечисленно можно сделать определенные умозаключения, которые помогут принять правильное решения по поводу досрочного погашения ипотеки или обычного кредита:

- Досрочное погашение наиболее выгодно на ранних стадиях, а именно в начале срока, далее эффект постепенно снижается.

- Чем выше у вас процентная ставка и длиннее срок кредитования тем более существенную экономию вы получите.

- Более выгодно уменьшать срок кредита, а не ежемесячный платеж

- Исходя из ваших финансовых возможностей (текущих и будущих) не всегда выбор снижение периода единственный верный выбор. В некоторых случаях для снижения текущей долговой нагрузки лучше все же выбрать возможность снижения размера ежемесячных платежей.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.