По состоянию на 2018 год рынок банковских услуг, связанных непосредственно с земельными участками, значительно активизировался. Это связано со все большим стремлением современных миллениалов и людей в почтительном возрасте перебраться из крупных населенных пунктов в тихие места с чистым воздухом.

Однако, в связи с ростом данного рынка предложений стало очень много, и клиенты часто не могут выбрать наиболее подходящую программу. В настоящей статье мы расскажем про банки, которые дают заем на земельный надел, а также поможем выбрать наиболее выгодный вариант.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Ипотека на данный тип недвижимости ничем существенным от стандартных условий ипотечного кредитования не отличается. Обращать внимание нужно:

В связи с ростом конкуренции среди банковских организаций, а также общим падением платежеспособности населения России, количество банков, предлагающих ипотеку на земельные участки, постоянно растет. На 2018 год можно выделить десять основных организаций:

Для удобства пользователей мы оформили данные по банкам в виде таблицы:

Больше о том, какие критерии и требования банки предъявляют к приобретаемому участку и под какие цели, мы рассказывали в этом материале.

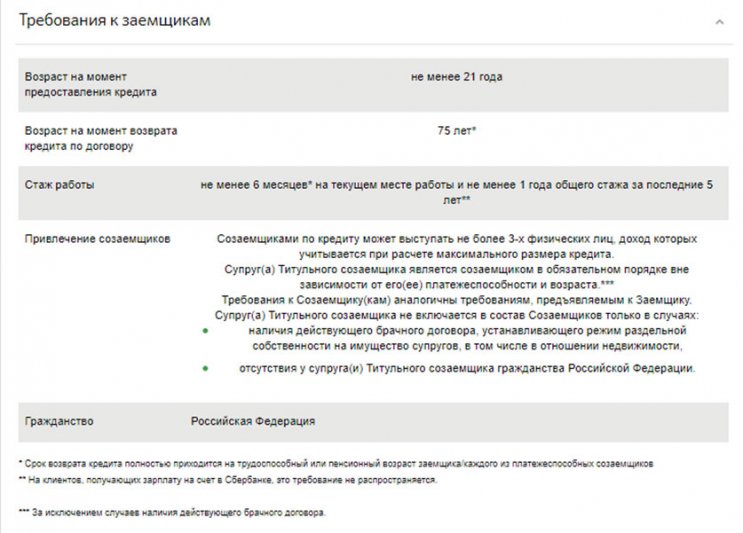

Как можно заметить, требования именно к земельному участку практически неизменны, к какому банку бы ни обратился заемщик. Это объяснятся общими требованиями к ликвидности участка и его пригодности для строительства. Требования к заемщику тоже не сильно отличаются в плане качества, но отличаются в плане количества:

- в некоторых банках требуют справку 2-НДФЛ, а где-то можно обойтись без нее;

- где-то максимальный возраст заемщика на момент погашения ипотеки не может превышать 65-ти лет, где-то — 75-ти лет, что является ощутимой разницей.

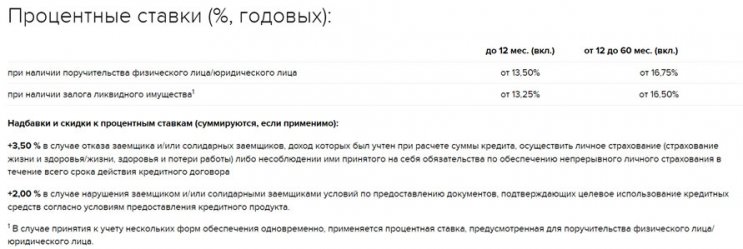

Таким образом основное внимание нужно уделять обычным ипотечным параметрам: первоначальному взносу, процентной ставке, максимальному сроку и сумме кредита. В плане процентной ставки бесспорными лидерами являются:

Если же важен максимальный срок займа, среднее предложение на рынке банковских услуг — 25 лет; СКБ-Банк предлагает наименьший срок кредитования (10 лет), а ВТБ-24 — наибольший (50 лет).

Если же клиент ищет самое оптимальные, удовлетворительное во всех смыслах предложение, то идеально подходят ипотечные программы от ВТБ-24, Россельхозбанка и Связь-Банка.

Таким образом, выбор подходящего банка целиком и полностью зависит от того, какие приоритеты для себя расставил клиент. Однако, даже если преследуемые цели уже точно определены, без представления о рынке банковских услуг найти подходящую программу не представляется возможным. Надеемся, что настоящей статьей мы помогли читателям получить общее представление о таком непростом виде кредитования.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Приобретение земельного участка в ипотеку, или с помощью кредита наличными. В статье рассматриваем вопросы покупки земли в кредит, преимущества и недостатки различных программ кредитования.

Загородный дом на собственном земельном участке – это мечта многих людей. Но, из-за сложных экономических условий далеко не каждый человек может самостоятельно приобрести землю. В этом случае оптимальным вариантом является кредит на покупку земельного участка. При этом, очень важно внимательно отнестись к выбору банка и определенной программы. Такой подход поможет максимально выгодно воплотить свою мечту в жизнь.

На данный момент ипотека является одним из самых популярных банковских продуктов. Это обусловлено тем, что это прекрасная возможность приобрести жилье, если нет возможности сразу оплатить недвижимость. В последнее время все больше людей хотят строить дом собственными силами. В этом случае нужно приобрести земельный участок. Сегодня некоторые банки предлагают оформить ипотеку на землю. При этом, к участку предъявляются определенные требования:

- Земля должна соответствовать нормам, которые предусмотрены для ИЖС. В других случаях могут возникнуть сложности при оформлении кредитования.

- Учитывается местоположение участка, расстояние от финансово-кредитного учреждения следует уточнять непосредственно в банке.

- Участок не должен находиться в природоохранной или резервной зоне.

- Весомым плюсом станет наличие инженерных коммуникаций.

- Площадь должна быть не менее 6, но не более 50 соток. Также поблизости должна располагаться дорога, позволяющая добираться к участку, вне зависимости от времени года.

Если земля не соответствует вышеперечисленным требованиям, то банк имеет полное право отказать человеку в предоставлении ссуды.

Существует мнение, что изначально нужно подобрать недвижимость и только потом обращаться в банк. Но, специалисты рекомендуют вначале выбрать финансово-кредитную организацию. Это обусловлено тем, что каждый банк также может предъявлять собственные требования к участкам. Такой подход поможет Вам сэкономить время и силы.

Перед подписанием итогового договора обратите внимание, что должен быть прописан аспект, что заемщик имеет полное право вести строительство, без разрешения кредитора. В целом, постарайтесь как можно внимательнее ознакомиться с соглашением.

Программы потребительского кредитования сегодня предоставляет большинство современных банков. Но специальные условия ипотеки на земельный участок в 2018 году предлагаются лишь ограниченным числом банков.

Ипотека на земельный участок – это прекрасный вариант приобрести землю. При этом, также можно рассмотреть вариант оформления потребительского кредита. Чтобы выбрать оптимальную программу, мы рекомендуем обратиться к профессиональному кредитному специалисту. Сделать это можно через наш сайт, для этого нужно заполнить заявку на кредит.

Многие мечтают иметь дом на отдельном земельном участке. Но для его приобретения надо иметь немалые средства, которые не всегда есть в запасе. Можно постараться взять в банке кредит на сумму, достаточную для приобретения земли.

Ипотека на участок земли пока не получила большого распространения, но ее популярность уже достаточно высока. Особенность кредита заключена в сложностях, которые сопровождают процесс оформления документов. Отыскать подходящую программу не всегда бывает просто. Эта разновидность кредитования появилась лишь несколько лет назад.

Приобрести участок с использованием кредитных средств можно, применяя такие варианты, как ипотека или получение кредитных средств наличными. Важно постараться внимательнее выбирать условия по договору – это позволит уменьшить сумму переплаты и побыстрее расплатиться с долгом.

Среди банков, которые соглашаются выдать такие займы, отметить можно Россельхозбанк, Сбербанк, Росевробанк, ВТБ24 и другие. Такие организации чаще предоставляют ссуды на покупку недвижимости у фирм, с которыми у них установлены партнерские отношения.

Наиболее лояльные условия предлагает Сбербанк. Ставки по процентам здесь минимальные, кредит дают на срок 10 лет, первый взнос – от 50% стоимости объекта. Варианты предложений могут различаться. В них меняется срок кредитования, процентная ставка, сумма первого взноса.

Сможет ли конкретный заемщик получить ссуду, будет решать банк в зависимости от сведений, указанных в документах. По ним подбираются удобные условия для выдачи ссуды на покупку участка. Для одобрения заявки на кредит следует внимательнее отнестись к оформлению требуемых документов.

Очень важным моментом при оформлении ссуды является возможность обеспечения залога. При ипотеке на покупку земельного надела он послужит в качестве залогового имущества. Понадобится учесть также его ликвидность. Какова оценочная стоимость земли, будет определено в зависимости от некоторых факторов.

Земельные наделы имеют ликвидность ниже, чем квартиры. Поэтому банкам необходимо получить подтверждение того, что недвижимость сможет привлечь покупателей в случае проблем с оплатой кредита.

Оценке подвергают такие показатели:

- Насколько земля удалена от населенных пунктов;

- Удобство проезда для транспорта;

- Плодородные ли почвы на участке;

- Насколько далеко расположены точки для сбора мусора, отходов;

- Участок должен быть поставлен на учет в городском кадастре;

- Развитость инфраструктуры;

- Надел не должен быть под арестом, сдан в аренду;

- Надежность документов, содержащихся в них сведений;

- Многие банки обязательным условием выдвигают расположение надела, приобретаемого в ипотеку, поблизости от одного из своих филиалов.

При оформлении ипотеки на землю без построек на ней лучше поступать по определенной схеме. Все банки при работе с заявкой будут предлагать отдельные условия. Каждое из финансовых учреждений при оформлении договоров соблюдает определенные правила.

Рекомендуется для начала отыскать подходящий вам по условиям банк, после чего приступать к выбору земли. При поиске надо будет принимать в расчет критерии, которые выбранный банк устанавливает для такой недвижимости. Следуя предложенному плану, вы сэкономите время при поисках.

Ипотеку оформят в случае, если потенциальный заемщик собрал и предоставил полный набор документов. Список в разных учреждениях используется приблизительно одинаковый. В него входят:

- Кадастровая выписка на земельный надел;

- Документы, подтверждающие регистрацию права в установленном законом порядке;

- Выписка из ЕГРЮЛ;

- Справки о доходах, получаемых заемщиком;

- Документы, удостоверяющие личность, со стороны каждого из участников сделки.

Все документы, собранные заемщиком, поступают в распоряжение работников аналитического отдела банка для совершения проверки. Могут быть поданы дополнительные запросы. Решение о выдаче кредита будет принято после тщательной проверки документов. Она занимает обычно 3-5 рабочих дней.

Если получено одобрение на выдачу кредита, в определенный банком день происходит подписание договоров. Среди них – договор страхования, ипотеки, купли-продажи. Заемщик передает средства, определенные как первоначальный взнос, и полученные в качестве заемных в ячейку сейфа банка. В завершение процедуры производится оформление надела в качестве объекта собственности для нового хозяина.

В договоре, который составляют для залога земли, понадобится учесть некоторые особенности. В нем подтверждается право заемщика проводить на заложенных землях строительные работы, не поставив в известность кредитора.

В документе фиксируют все условия, которые могут оказаться значительными. Заключают договор в письменной форме, его заверяет нотариус. Согласно действующим законам, ипотека земли должна быть зарегистрирована. Следует подробно обсудить данные по определенному участку, включая форму и местоположение, кадастровый номер, размер и другие сведения.

Заявителям необходимо иметь доход, который выше, чем при оформлении ссуды на квартиру. Сроки предоставления ипотеки незначительно отличаются от обычных. Они могут составить 10-25 лет. Заемщику требуется внести первый взнос в размере 20% от цены надела. Банк может запросить предоставление дополнительной недвижимости для залога.

Все перестраховочные мероприятия со стороны кредиторов обусловлены повышенными рисками невозврата долга. К тому же правильно оценить участок земли может оказаться делом непростым, сложнее, чем при проведении сделок с квартирами. Цена, которая установлена на конкретный участок земли на определенную дату, спустя несколько лет может утратить ценность.

Большинство финансовых учреждений причисляют земельные участки к активам с малой ликвидностью. Их ценность сложно определить, поэтому выгодные ипотечные программы клиентам предлагаются не везде.

Если кредит вам нужен, чтобы купить пустой участок земли, без дома и фундамента, понадобится собрать немало документов. Среди них такие:

- Свидетельство о праве собственности или выписка из ЕГРИП. Документы надо заверить у нотариуса.

- Выписка из кадастровой палаты. Ее предоставляют в оригинале. При наличии построек на участке они должны быть отображены на кадастровом плане.

Для одобрения заявки на ипотеку стандартным документом является справка 2-НДФЛ. Размер кредита определяется в зависимости от рыночной цены земельного участка. Рекомендуется перед сбором документов уточнять их перечень в заведении, где собираетесь брать ипотеку.

Проверку предоставленных документов могут проводить около недели. Одновременно с договором ипотеки заключается договор залога.

В качестве одного из существенных условий в договоре прописывают обязательства застройки земли. У банков нет права требовать действий для застройки от хозяина, но предусмотреть ее они обязаны.

Не менее важным условием договора залога является идентификация земли. Часть населенных пунктов предусматривает правила, которые содержат обязанность присвоения адресов, если выделяются участки под строительство.

Немалое количество банковских организаций работают с ипотекой. Получить заемные средства на покупку земли можно в таких банках:

Выдачей населению ипотечных займов занимаются и другие банки. Их требования к заявителям не сильно отличаются. Ипотечные займы выдают под 11-17%, сумма может быть от двухсот тысяч до нескольких миллионов. Как вариант. можно рассмотреть потребительский кредит или нецелевые ипотечные займы.

У некоторых заемщиков ситуация такова – деньги на землю есть, но для стройки их недостаточно. Возведение построек на участке относят к довольно затратным мероприятиям. Цены на стройматериалы неуклонно растут, поэтому уложиться в имеющуюся сумму бывает нелегко.

В этом случае при оформлении ссуды залогом может стать приобретенная земля. При подсчете суммы кредита сотрудники банка будут исходить из рыночной стоимости надела.

Стоит отметить, что банки с большим скептицизмом относятся к недостроям. Если оплату по кредиту заемщик перестанет производить, сложно достоверно установить, закончена ли стройка. Но по закону недострои и строительные материалы могут рассматриваться как залоговое имущество.

Ипотека на покупку земли – неплохой вариант для приобретения участка в собственность. Для выбора программы, которая лучше всего подходит для условий конкретного заемщика, рекомендуется обращаться к кредитным специалистам.