Приветствую Вас, уважаемые читатели.

Рано или поздно перед молодой семьей встает вопрос — где жить? Можно снимать квартиру, можно жить с родителями. Некоторым счастливчикам родители дарят квартиры. Кто-то в состоянии на нее заработать. Мне и мужу такие варианты не подошли.

Как-то к нам на работу пришла девушка, представитель сбербанка, и начала рассказывать про ипотеку. Мол, сейчас у них акция — для работников муниципальных государственных учреждений льготы по ипотечному кредитованию. Я послушала, дома поговорили м мужем, посоветовались с родителями и решили — берем квартиру в ипотеку. Да и небольшие накопления были у нас.

Было решено оформлять ипотеку на меня, муж официально не работал.

Пошла я в банк, заполнила анкету-заявку на ипотеку. В заявке написала, что рассчитываю на сумму займа в 600 тысяч, лет эдак на 10. Девушка, такая вся вежливая и любезная, сказала, что от меня требуется — копия паспорта с пропиской, справка 2-НДФЛ, копия трудовой книжки, заверенная руководителем.

Я все быстренько собрала, отнесла специалисту по ипотечному кредитованию. Она сказала, что банк рассмотрит заявку в течение 5 дней. Жду я пять дней. Звоню. Нет, ответ не готов. В итоге мою заявку рассматривали больше двух недель.

Зато потом сами мне позвонили, пригласили и сообщили — мне одобрена сумма 727000, сроком на 10 лет. Спрашиваю, а можно срок изменить, нет нельзя. Поэтому заранее продумывайте срок кредита, когда будете анкету заполнять.

Специалист по ипотеке говорит, ищите жилье, вам на всё про всё 120 дней.

Ладно, начинаем искать. И тут бац, звонок из банка — вам нужен поручитель, только при поручительстве вам дадут деньги.

Начинаем думать, кто пойдет в поручители. Муж не работает, мама на пенсии. Из друзей только дурак согласится на такое поручительство. В итоге мой папа стал поручителем. Он также брал справку о доходах с работы, копию трудовой книжки, копию паспорта с пропиской, и с ним Сбербанк заключил договор о поручительстве.

Нашли жилье мы довольно быстро. Пошли в банк. Специалист по ипотеке говорит, нужно заключение оценщика о квартире. Если ее оценят тысяч на 800, банк даст всю сумму (727’тысяч).

Ищем оценщика. Находим. За свою работу — составление отчета- он берет 3 тысячи рублей.

Несем этот отчет в банк. Все нормально. Дальше составляем договор купли-продажи (все оформляли через риелтора), отдаем задаток. Плюс ипотеки в том, что в регистрационной палате свидетельство о собственности на жилье делают быстрее, чем когда жилье покупается за наличный расчет.

Свидетельство готово, идем в наш любимый сбербанк. Там денежку переводят на сберкнижку продавца.

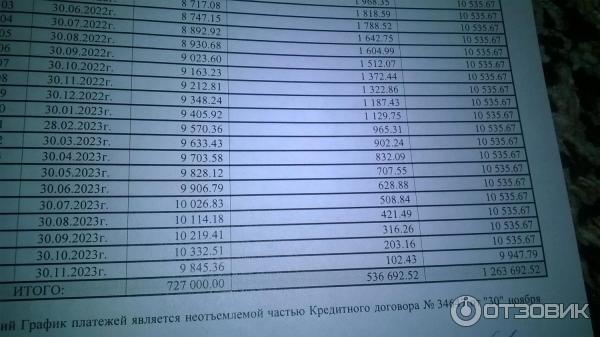

А у нас руках ключи от квартиры, свидетельство на жилье, ипотечный договорю и график платежей до 2023 года.

В рамках льготного кредитования ставка по ипотеке для меня составила 12,25%. Кажется, всего-навсего 12,25%! Люди вон кредиты под 20 % годовых берут. Но! При сроке кредита в 10 лет переплата по процентам составляет около 650 тысяч рулей. То есть взяли мы 727 тысяч, а отдадим (на что я очень-очень надеюсь) около 1300000!

Молодец, Сбербанк! Все, как говорится, на благо клиента.

Ах, совсем забыла про единовременную страховку, даже уже не помню чего (уж не моей ли жизни) в размере 10 % от суммы кредита, то есть 7272 рубля. И конечно, ежегодное страхование жилья от несчастных случаев. Там сумма каждый уменьшается, но все равно, платить то надо.

И внимательно смотрите сроки, на которые застраховано жилье. Если хоть на день позже застрахуете, один денёчек пропустите — все, пойдет пеня. И вы можете попасть в категорию «недобросовестный заемщик».

Конечно, в Сбербанке реклама заманчиво манит — снижена ставка! Клиент всегда прав! Мы рады вас видеть! Конечно рады, ведь получать такую прибыль, с нас, простых работяг. Поэтому прежде чем взять кредит, а тем более ипотеку, сто раз подумайте — хватит ли вам ваших доходов, просчитайте все возможные риски (например, увольнение или сокращение на работе, да мало ли что может произойти).

Я вот сейчас очень переживаю за нашу платежеспособность. Вон какая ситуация в стране творится. Но ничего, надеемся на лучшее.

И еще один момент. Ребят, если вы купили жилье в ипотеку, у вас есть право на налоговый вычет ее только с суммы, за которую вы купили квартиру, но и с суммы уплаченных Сбербанку процентов.

В целом, Сбербанк не так плох. По сравнению с другими банками, проценты на кредитование тут чуть-чуть, но поменьше. Еще у меня и зарплатная, и кредитная карты от Сбера. Ими довольна.

В нашем маленьком городке этих самых Сбербанков — штук 5, один центральный.

Работники всякие попадались. Но девушка, у которой мы оформляли ипотеку, нормальная. Все доступно объясняла, на все вопросы отвечала. Даже когда график платежей отдавала, посочувствовала нам, что на 10 лет в кабалу попали.

Поэтому сбербанк рекомендую. Но будьте острожнее с кредитами и ипотеками. Всегда реально оценивайте свои возможности и доходы. Учитывайте возможные риски — сокращение на работе, увольнение. И подумайте, как вы будете платить банку, если наступит один из этих рисков.

Спасибо за то, что дочитали до конца.

Проблема решения жилищного вопроса остается острой для молодых семей. Для их поддержки власть разрабатывает новые программы и возможности. В 2019 году Правительство решило помочь погасить кредит на жилье тем семьям, у кого в этом году родился третий ребенок. Сегодня рассмотрим, как получить 450 тысяч на ипотеку в Сбербанке.

В Федеральное собрание РФ поступило послание от президента России. В нем Владимир Владимирович Путин внес предложение оказать поддержку многодетным в погашении жилищной ипотеки.

Теперь семья, родившая третьего или четвертого малыша, может получить целевую выплату и погасить ей долги по ипотеке. Помощь составит 450 тысяч рублей. Это реальный шанс чуть ли не полностью рассчитаться за ипотеку. Вместе с материнским капиталом за второго малыша получится более 900 тысяч. Такая сумма закроет брешь в семейном бюджете, уменьшив последующие выплаты по кредиту.

В рамках послания Владимир Владимирович выразил желание реализовать дополнительный ряд мер, могущих помочь молодоженам быстро встать на ноги и решить жилищные проблемы.

На 2019 год планируется доработать и запустить проекты:

Администрация Президента обязала губернаторские власти дополнительно разрабатывать собственные программы помощи многодетным.

Сбербанк по праву выступает ведущей банковской структурой, реализуя многие программы государственной помощи молодым и многодетным семьям. 450 тысяч пойдут на погашение ипотеки и поспособствуют улучшению жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности – материнским капиталом. Вместе с поддержкой за рожденного второго малыша появиться возможность погасить ипотеку суммой в 900 тысяч рублей. Многим регионам страны этого достаточно для полного закрытия выплаты по приобретению жилья.

Главное требование участия в программе – родившийся третий малыш в семье в период с 1 января 2019 года по конец декабря 2022 г. Помощь оказывается и на последующих детей, если не реализована за третьего. Совпадение размера субсидии с материнским капиталом позволяет назвать этот шаг выдачей второго маткапитала с единственной целью – на выплаты по ипотеке.

По новому закону, если с 1 января 2019 года у семьи есть ипотека и родился третий ребенок, то это позволит получить государственную поддержку. Семьям с тремя детьми и более рождение последующих малышей предоставит право участвовать в программе.

Также учитываются:

- Все заемщики по ипотеке и дети должны быть гражданами РФ;

- Субсидия в 450 тыс выдается однократно и на одну ипотеку;

- Ипотека должна быть оформлена до 1 июля 2023 года;

- Погашение валютной ипотеки происходит по курсу ЦБ;

- Допускается в первую очередь гашение 450 000 основного долга, если сумма остатка меньше, то процентов и пени.

Реализуя проект, из федерального бюджета власть выделяет по годам:

- 2019 – 26,2 миллиарда рублей.

- 2020 – 28,6 миллиардов.

- 2021 – 30,1.

Право поучаствовать в программе государственной помощи имеют семьи, родившие третьего ребенка. Малыш может быть и четвертым по счету. Главное условие – появление на свет в 2019 году с 1 января.

В решении вопроса, как получить 450 тысяч рублей на ипотеку многодетным, на первом месте стоит факт российского гражданства. И наличие уже оформленной ипотеки. У семьи, не имеющей жилищного кредита, нет шансов получить государственную помощь.

Многие нюансы заинтересованные соискатели смогут узнать не раньше конца марта.

Закон предусматривает основания для получения государственной поддержки в рамках погашения долгов по ипотеке. Данное положение установлено Постановлением Правительства № 373 от 23 июля 2015 года и его последующей редакцией от 07 декабря 2015 года. Эти нормативные акты были введены Указом Президента №1331 от 07.12.2015 г.

Важно! По такой программе господдержки малоимущих граждан существуют определенные условия:

- резкое и существенное снижение дохода участника ипотечного кредитования, связанное с экономическим кризисом в государстве,

- увеличенный размер платежа, в особенности по ипотекам, полученным в иностранной валюте,

Реструктуризация основного долга по ипотеке в размере 600 тысяч рублей может быть выполнена при соблюдении других условий программы:

- у плательщика есть иная недвижимость,

- с момента получения ипотеки прошло определенное количество времени (а не так, что только взяли ипотеку и сразу обращаются за госпомощью),

- плательщик обладает определенным социальным статусом (многодетная семья, малоимущая и т.д.).

Что делать, если сократили на работе, а у тебя кредит?

Снижение основного долга по ипотеке может быть произведено для нескольких категорий граждан:

- мать-одиночка, у которой есть один или несколько детей в возрасте до 16-ти лет. Сюда же относятся единоличные опекуны,

- участники боевых действий с признанным статусом и наличием военных документов, подтверждающих его,

- инвалиды-плательщики или родители (опекуны) детей с инвалидностью или ограниченными возможностями.

До 2016 года к участникам данной программы относились еще и сотрудники бюджетных и научных учреждений, в том числе сотрудники предприятий оборонной промышленности. Однако впоследствии эти категории лишились права на реструктуризацию основного долга.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Особенности новой программы заключены во введенных ограничениях по списанию долга. До 2016 года этим вопросом занималось Агентство по ипотечному жилищному кредитованию. Порогом взаимопомощи гражданам был показатель не более 10% от суммы основного долга.

С 2016 года была установлена твердая сумма в размере 600 000 руб., но только если она не превышает 20% от общей суммы займа.

На 2018 год сумма государственной помощи увеличена до 1,5 миллионов рублей, если они не превышают порог в 30% по остатку основного долга.

Такое новшество действует только в отношении:

- ветеранов,

- семей с двумя и более детьми,

- инвалидов или родителей с ребенком-инвалидом. Здесь есть ограничение по группе инвалидности.

- семьи с несовершеннолетним ребенком,

- семьи с детьми подросткового возраста (студентами до 24 лет).

Посмотрите видео. 600 тысяч рублей на погашение ипотеки:

В 2017 году были установлены правила по порядку выплаты части долга ипотечного займа.

Они предусматривают два способа:

Может ли муж взять ипотеку без согласия жены?

При всем этом сама государственная программа предусматривает возможность погашения вместо заемщика только сумму, которая равна 10 или 20% от общего размера займа. Здесь важно понимать, что такое основной долг. Основной долг – это не только сама сумма займа (или ее остаток), но и обязательные проценты за пользование банковскими средствами.

В основную часть займа не входят штрафные санкции, комиссии и страховые платежи.

Например: Если основной долг по ипотеке составляет 6 миллионов рублей (сумма вместе с годовыми процентами), сумма госпомощи в виде 10% составит 600 тыс. рублей.

Заметьте! Здесь Агентство по ипотечному кредитованию может предложить несколько вариантов для заемщика:

- на банковский счет сразу будут переведены 600 тыс. рублей, и заемщик погасит ими или основную сумму займа (то, что он брал в банке), или проценты по займу. Такой маневр позволит гражданину не платить ипотеку в течение 12 мес. Обязательным условием является то, что за указанный год гражданин обязан улучшить свое материальное положение, чтобы в дальнейшем самостоятельно выплачивать банковские обязательства,

- само агентство будет ежемесячно выплачивать части предоставленной реструктуризации на протяжении 18 месяцев. Это позволит погасить большую часть долга. При этом сам должник тоже обязан будет вносить ежемесячные платежи, но уже в гораздо меньшей сумме.

Каждый из этих двух вариантов хорош. Только не стоит забывать, что такие методы временные, и государство не выплатит более 10-20% от общей суммы займа.

Данная госпрограмма рассчитана на сознательных граждан, которые оказались в затруднительной ситуации и собираются из нее выбираться. В таком случае госпомощь, может оказаться кстати и дать необходимое человеку время для решения материальных проблем.

Федеральная программа помощи по ипотечным кредитования распространяется на следующие ситуации:

Исключением в этих ограничениях являются только те семьи, в которых есть 3 и больше детей до 18-ти лет. Здесь уже не будут смотреть ни на категорию жилья, ни на его площадь. В то же время условие об отсутствии какой-либо еще недвижимости не отменяется ни в одном исключительном случае. Здесь даже владение долей в каком-то объекте недвижимости не допустимо.

Учтите! Данную госпрограмму поддерживают практически все банки, занимающиеся ипотечным кредитованием независимо от их типа и вида. Получение денежных средств от государства не несет кредитной организации убытков.

Да и для гражданина перечисление 600 тыс. рублей никоим образом не влияет на кредитную историю. Однако специалисты все же рекомендуют перед обращением за государственной помощью уточнить в самом банке, возможен ли такой способ погашения основной части долга.

Как составить договор купли-продажи квартиры по ипотеке Сбербанка?

Как получить ипотеку под 6% в связи с рождением второго ребенка, читайте тут.

Документы для получения реструктуризации подаются в сам банк. Для этого необходимо заранее собрать требуемый пакет документов. Список документов можно уточнить в банке, так как в зависимости от организации он может незначительно меняться.

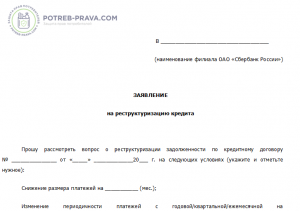

Скачать бланк заявления на реструктуризацию кредита бесплатно в формате word

Внимание! В основной пакет документов входят:

Ипотека для многодетных семей в 2018 году по новым законам.

Банк также может потребовать подтверждающие документы из центра занятости, военкомата, свидетельства о рождении детей, из отдела опеки и попечительства и прочих государственных структур.

Справки в ЕГРП выдаются только платно. Даже если в получении реструктуризации будет отказано, оплаченную пошлину никто не вернет. Именно поэтому важно сначала изучить все положения о предоставлении государственной помощи и сравнить с личной ситуацией, прежде чем заниматься сбором документов.

В банке заявки рассматриваются на протяжении 10-ти рабочих дней (а не календарных). В тоже время в каждой кредитной организации имеется своя организация работы и сроки рассмотрения различного вида обращений. Здесь следует уточнять у сотрудников банка при передаче документов, в какой срок будет рассмотрено заявление.

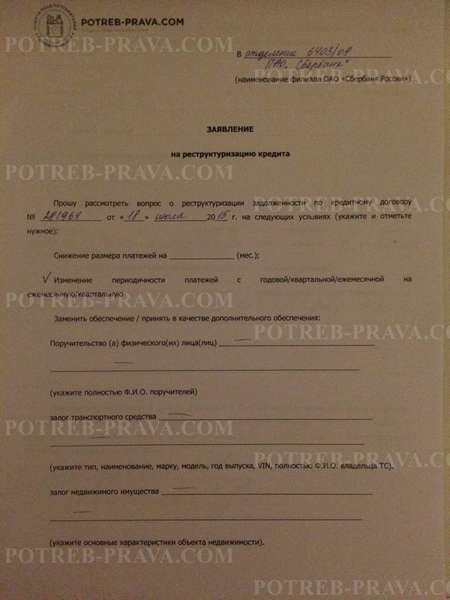

ВНИМАНИЕ! Посмотрите заполненный образец заявления на реструктуризацию кредита:

Запомните! Погашение части ипотечного долга государством проводится в несколько этапов. В тоже время есть несколько моментов, о которых следует знать:

- денежные средства переводятся на специализированный счет, с которого происходит автоматическое погашение банковского долга по номеру кредитного договора,

- если в период заключения договора в семье родится еще один ребенок, государство выделяет дополнительные средства в размере 5% в качестве субсидии,

- каждый участник этой программы получает на руки сертификат, который подтверждает его льготный статус,

- такая помощь участникам ипотечных займов предоставляется только 1 раз.

Посмотрите видео. За ипотеку можно платить меньше: