Во времена кризиса все таки хочется жить хорошо. Многие идут за кредитом в банк. Но есть люди, кому дорога в банк закрыта. Это люди, которые находятся в специальной картотеке банка — в черном списке. Им в выдаче кредита будет отказано.

Как получить кредит должникам, находящимся в черном списке? Вопрос тревожит многих заемщиков: клиентов с хорошей и плохой кредитной историей, мошенническими замашками. Для начала нужно узнать, что такое черный список, за что туда попадают и как оттуда выбраться.

Некоторые крупные организации охотно делятся списками друг с другом, чтобы предотвратить получение кредита мошенником.

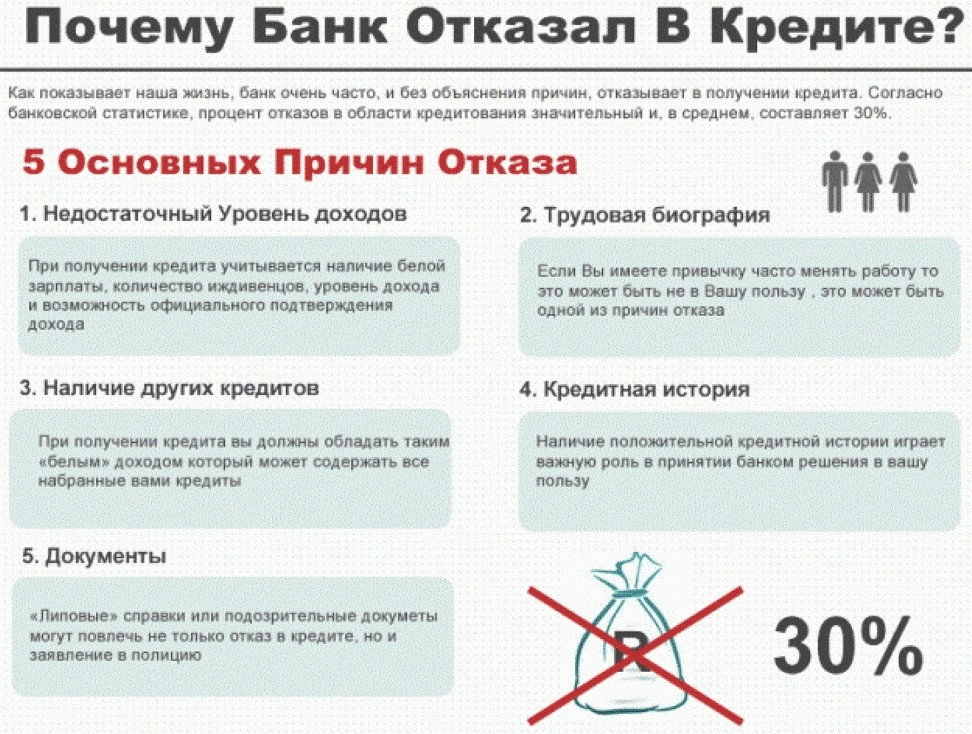

В зависимости от банка варьируются причины, по которым заемщика могут занести в ЧС. Для одних поводом может стать непогашенный долг, другие же ждут до последнего.

Однако в ЧС попадает далеко не каждый должник банка. Пропуск ежемесячных платежей, задержки по оплате — не те причины, по которым заносят в ЧС. Для этого должны быть поводы серьезнее.

Например, попытка или оформление кредита мошенническим путем, по поддельному паспорту или справке 2НДФЛ, которые подделывают чаще всего. Лживая информация о месте работы, данная банку в устной форме также послужит поводом для занесения такого заемщика в черный список. Частое обращение за кредитом в банк при наличии высокой кредитной загруженности тоже может послужить сигналом для службы безопасности финансовой организации.

В этих документах хранятся данные о клиентах, которые любыми способами пытались уйти от исполнения своих обязательств перед банками и не приняли альтернативные предложения (реструктуризация долга, оплата по частям и т.д.).

Если у заемщика есть судимость по ст.159 УК РФ или сопутствующим статьям, то при обращении в банк ему будет отказано, а данные сразу занесут в ЧС.

В любой другой кредитной организации. Если клиент находится в ЧС какого-то банка, это еще не значит, что ему не дадут кредит другие организации, как и не значит, что его кредитная история испорчена. Поэтому, обращаться можно в любой другой банк, но с более лояльным отношением к заемщикам. Например, Ренессанс Кредит, Русский Стандарт, Хоум Кредит, Восточный Экспресс и т.д. Заем в этих банках можно взять и с подпорченной кредитной историей, но для 100% одобрения придется представить документы, подтверждающие платежеспособность и они должны быть подлинными.

Если же у клиента напрочь испорчена кредитная история, и он абсолютно обоснованно находится в черном списке Сбербанка или любого другого банка, то единственный выход — это МФО.

Получить здесь займ намного проще, чем в банке, но на крупную сумму рассчитывать не стоит. Заемщик может получить в офлайн МФО не более 50 т.р при первом обращении. Микрофинансовые организации проверяют клиента не так тщательно, как банки. Раньше для них был закрыт доступ даже в БКИ, поэтому, займы выдавались наобум. Сейчас такого нет, но предельная лояльность никуда не делась, зато ставки по-прежнему остались сумасшедшими — 100% в год. Ниже представлены некоторые МФО:

Каждый банк, обладающий высокой репутацией, ведет сотрудничество с БКИ. В этом бюро есть данные о всех гражданах России, которые хотя бы раз пользовались услугами кредитования. Здесь хранятся сведения даже о тех, кто выступал поручителем либо созаемщиком.

Частыми причинами отказа выступают штрафы и просрочки. Существует база должников, где содержится данная информация. Такие сведения о заемщики негативно влияют на шансы получить одобрение по заявке.

Банки неохотно сотрудничают с теми, кто ранее не выплачивал деньги либо делал это не в договоренный срок. Логично, что в финансовых организациях хотят получить свои деньги обратно.

В России нет банков, которые готовы без проверки кредитной истории выдавать деньги всем своим клиентам. Так что подобные объявления в интернете, скорее всего, созданы мошенниками.

Если вы ищите учреждение, выдающее долгосрочные кредиты с не самыми высокими процентами, то МФО – не вариант. Обращайтесь тогда только в банки, при этом подавайте как можно больше документов, которые подтверждают вашу платежеспособность.

| Банк | Сумма | Процентная ставка |

| МКБ | до 3 млн | от 10,9%; |

| Ренессанс кредит | до 700 000 | от 9,9% |

| ОТП Банк | до 4 000 000 | от 10,5% |

| Восточный | до 500 000 | 11,5% |

| Почта Банк | до 1 500 000 | от 12,9% |

| Хоум Кредит | до 1 000 000 | от 10,9%; |

| УБРиР | до 200 000 | от 18,9% |

Как повысить шансы на одобрение:

- Собрать пакет документации со справкой с рабочего места, выписками с личных счетов, свидетельствами о правах собственности и так далее.

- Найти поручителя.

- Предложить недвижимость либо автомобиль в качестве залога.

Самые крупные банки, такие как Сбербанк, Газпромбанк, Россельхозбанк, ВТБ 24, Альфа-банк, с большой долей вероятностью откажут, если у вас были просрочки. У них и так достаточное количество клиентов, а потому сомнительные заемщики им не совсем интересны.

Поэтому лучше обращаться в региональные организации, которые пока только работают над увеличением клиентской базы. Их отношение к заемщикам является более лояльным. Минусом могут стать невыгодные условия кредитования.к содержанию ↑

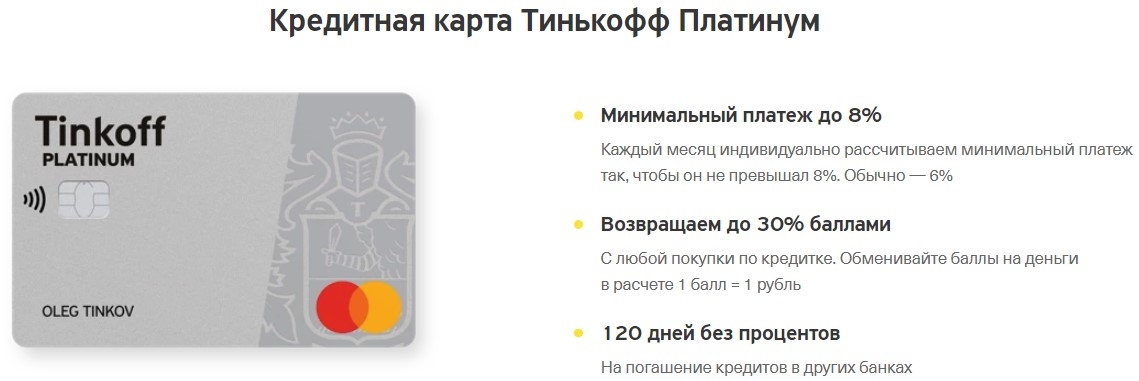

- Кредитный лимит от 30 до 300 тысяч рублей;

- Процентная ставка по безналичным транзакциям – от 12 до 29,9%;

- Процент на снятие наличных средств – от 30 до 49,9% в год;

- Комиссия за операции снятия наличных – 2,9% плюс 290 рублей;

- Ежемесячный платеж – 8% от задолженности;

- Льготный период – до 55 дней;

- Стоимость обслуживания – 590 рублей;

- Бонусы за покупки, которые можно обменивать на скидки.

Что касается недостатков, то это большие штрафы за просрочки. Отметим, что у Тинькофф банка нет отделений, поэтому все вопросы решаются только в интернете либо по телефону.

Доступные предложения по выдаче кредитных карт от популярных банков:

В отличие от официальной кредитной истории банки формируют свой внутренний черный список, в который попадают неплательщики по кредитам, а также подозрительные и ненадежные клиенты.

Однозначно в черном списке будут находиться лица:

- В отношении которых принят к производству иск о взыскании задолженности.

- Дело которых было передано в коллекторскую службу.

- Кредитное досье по которым передано в Службу судебных приставов.

Даже несмотря на потерю доверия со стороны банка к заемщику, существует несколько действенных способов улучшить негативную кредитную историю:

- Получить один или несколько небольших по сумме кредитов и вовремя их погасить.

К примеру, можно оформить торговый кредит на приобретение бытовой техники или обратиться в микрофинансовую организацию. Практика показывает, что банки обращают пристальное внимание на кредитную репутацию клиентов за последние 2-3 года. И наличие вовремя погашенных обязательств послужит большим плюсом при подаче новой кредитной заявки.

- При возникновении недоразумения или технической ошибки не по вине заемщика попадание в черный список можно обжаловать.

Для этого необходимо будет предоставить документальные доказательства выполненных обязательств и передать их в БКИ.

Также существенными плюсами для клиента будут являться:

- Имеющийся депозит в банке (пусть даже на небольшую сумму).

- Собственное недвижимое и движимое имущество.

- Официальное трудоустройство и стабильный источник дохода.

- Семейное положение (доход супруги/супруг будет учитываться банком при рассмотрении заявки).

- Обеспечение в виде поручительства.

Крупные и серьезные банки при рассмотрении кредитной заявки от клиента, находящегося в черном списке, вероятнее всего примут отрицательное решение. Но существует несколько способов, с помощью которых заемщик данной категории может получить кредит.

- Обращение за помощью кредитного брокера. Некоторые из них владеют уникальными данными о том, с каким из БКИ работает нужный банк, а также об его отношении к имеющимся просрочкам по кредиту. Кредитные брокеры обычно берут вознаграждение в виде процента от требуемой суммы займа.

- Оформление займа в микрофинансовой организации. Взять займ в такой организации можно быстро, без дополнительных справок и документов, однако кредитная ставка будет существенно выше среднерыночной.

- Оформление займа с обеспечением. Наличие высоколиквидного имущества или платежеспособных поручителей будет для заемщика рискованной категории дополнительным преимуществом при рассмотрении заявки.

- Получение кредита у частных инвесторов. Такой способ получения кредита является малопривлекательным и даже опасным в силу очень высоких процентов и высокой вероятности мошенничества.

- Оформление кредитной карты. Условия и требования по их получению более лояльны, нежели при подаче заявки на потребительский кредит.

Лица, попавшие в черные списки банков, имею невысокую степень вероятности в одобрении вновь поданной заявки на кредит. Потерянная сумма задолженности, судебные тяжбы и процесс взыскания являются для банков нежелательными последствиями. Поэтому если вы получили требуемый кредит, то нужно стараться исполнять свои кредитные обязательства и не нарушать условия договора, чтобы не попасть в черные списки.