Акция несколько раз продлевалась за счет наличия большого количества заемщиков, желающих воспользоваться интересными ставками. В качестве объекта кредитования допустимо использовать только жилье с первичного рынка, в том числе в строящемся здании. Срок сдачи объекта не может стать препятствием. Допустимо выбрать объект, с только лишь заложенным фундаментом.

Ипотека Сбербанка 12 12 12 предусматривает особые параметры кредитования:

-

Срок: до 12 лет. Сравнительно краткосрочный вариант кредита, поэтому подходит не каждому клиенту, а только имеющему должный уровень дохода. При этом прибыль должна соответствовать сумме ссуды. Первый взнос: от 12%. Для остальных программ, от суммы первой оплаты зависит уровень ставки. В данном случае, за счет выплаты большего размера в первый раз можно войти в критерии кредита (сумму, платежеспособность). Ставка: 12%. Не зависит ни от каких показателей. В банке она остается неизменной на весь срок, тогда как при иных программах ставка рассчитывается индивидуально согласно характеристикам клиента.

Для получения ссуды клиенту необходимо предоставить стандартные документы. К ним относятся:

-

паспорт; личное удостоверение (пенсионное, военный билет, заграничный паспорт); справка о платежеспособности (предоставляется работодателем на выданном в банке бланке или стандартная НДФЛ-2); справка о степени занятости и стаже: документ с нынешнего места работы с указанием периода с момента оформления и бумаги, удостоверяющие стаж за несколько лет. Подойдет также копия трудовой книги.

После подтверждения заявки банк оповещает клиента. Последнему необходимо заключить договор или оформить иные бумаги, указывающие изменение права собственности объекта в пользу заемщика. Их нужно принести в отделение в течение 60 дней. Также клиент должен найти возможность подтвердить наличие у него суммы в размере первого взноса. Таким образом, условия и порядок оформления на акционное предложение не отличается от остальных.

Клиенты, которые оформили кредит 12 12 12 в Сбербанке, получают единоразовое перечисление всей суммы, если иное не установлено контрактом. Ее использовать допустимо только для оплаты за ипотечное жилье. После этого в установленном порядке происходят выплаты. Их следует вносить с соблюдением таких условий:

-

ежемесячные платежи одинаковыми частями (вся сумма разделяется на количество месяцев); вносить наличные или перечислять средства необходимо в срок до установленной в контракте даты; за просрочку взимается штраф, рассчитываемый за каждый день; возможность погасить долг в любой момент, однократно выплатив остаток. Об этом следует заранее оповестить кредитную организацию, написать заявление на процедуру, обозначив конкретный день перевода.

Получить в Сбербанк 12 годовых на ипотеку, можно не только по данной акции. Учреждение регулярно разрабатывает проекты с лояльными предложениями. Так, в первом квартале 2016г. действует заем на получение до 3 млн. рублей (до 8 млн. рублей для столицы) под 11,4% или 12% (при отсутствии полиса страхования жизни).

Ограничений относительно срока или суммы (в пределах 80% от стоимости жилья) нет. Клиент может предварительно рассчитать на калькуляторе условия выплаты. Неизменным остается только ставка – 12% (или 11,4%).

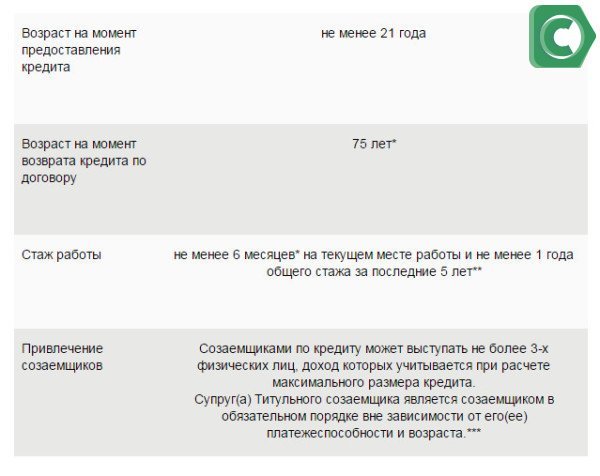

Требования к заемщикам для получения займа на покупку жилья

Для оформления договора необходимо предоставить стандартный пакет документов, аналогичный описанному выше. Из требований к заемщикам выделяется только возрастное – до 75 лет. Жилье можно подобрать любое из данного перечня:

-

квартира в многоэтажном доме; частный дом; таун-хаус.

Несмотря на то, что понравившаяся многим россиянам акция по ипотечному кредиту завершена, банк продолжает предлагать новые кредитные программы. С 2018 года ипотечная ставка снизилась до 6 %, что позволяет многим заемщикам улучшить свои жилищные условия.

| Ставка, % | Сумма | Срок | |||||

|---|---|---|---|---|---|---|---|

| Потребительский кредит | |||||||

| от 11.4 до 14.9% | от 30 тыс. до 5 млн. | от 3 до 60 мес. | Подробнее | ||||

| Рефинансирование | |||||||

| от 11.4 до 13.4% | от 30 тыс. до 3 млн. | от 3 до 60 мес. | Подробнее | ||||

| С поручителем для молодежи и пенсионеров | |||||||

| от 11.4 до 12.4% | от 30 тыс. до 3 млн. | от 3 до 60 мес. | Подробнее | ||||

| Срок | Взнос | Залог | Ставка |

|---|---|---|---|

| До 30 лет | От 15% | Кредитуемый объект | От 8,2% |

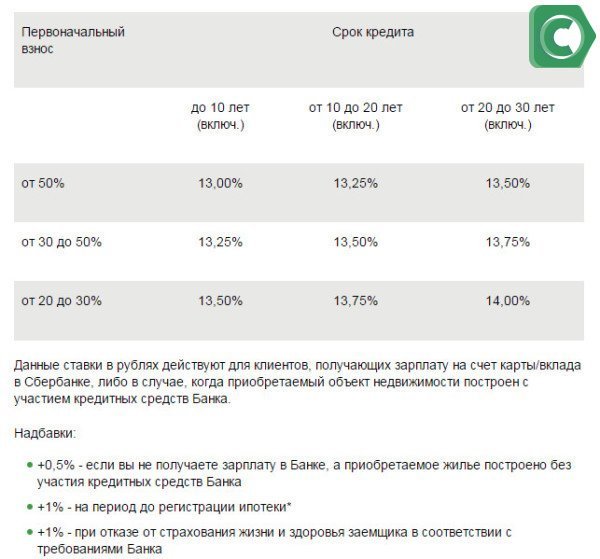

Важное о процентах:

- 8,2%: займ до 7 лет (включительно);

- 8,7%: займ от 7 до 12 лет (включительно);

- 9,2%: стандартный процент для остальных сроков кредитования.

Это базовые ставки. Основные неочевидные надбавки:

- вас ждет увеличение процента за отказ от страхования жизни и здоровья (1%);

- за первый взнос меньше 19% (+0,2%);

- а также за непредоставление подтверждения дохода при взносе от 50% (+0,3%).

Поэтому рекомендуем рассчитать ипотеку в новостройке от Сбербанка заранее — смело добавляя к базовому проценту горячо любимые надбавки Сбера.

Проходят годы, прежде чем стройка возобновится. К тому времени уже отстроенные конструкции приходят в негодность, а обманутые граждане лишаются привилегий, которые предлагал недобросовестный девелопер.

Сбербанк работает только с аккредитованными компаниями.

Это на порядок повышает безопасность сотрудничества.

Ведь на самом деле остановка строительства невыгодна всем сторонам. Банк страдает от постоянных жалоб дольщиков, которым в итоге приходится снижать ставку или предоставлять кредитные каникулы.

Здесь обнаруживаются коррупционные схемы, и карточный домик рушится до основания.

Участники долевого строительства два года ждали появления нового инвестора — и он появился. Но когда квартиры были практически переданы законным владельцам, Сбербанк подает в суд на взыскание 100% помещений в свою пользу.

Оказалось, земля под домами находилась в залоге по договору невозобновляемой кредитной линии между застройщиком и банком еще с 2012 года.

Таким образом, дольщики не просто так и не дождались своих квартир, но и остались должны банку.

И хоть такая схема не сработает при работе со Сбером, все же ее стоит упомянуть для повышения юридической грамотности дольщиков.

Застройщик и участник долевого строительства заключают Договор Долевого Участия (ДДУ) и Договор Уступки Прав Требования.

Эти документы — определяют статус гражданина, который после окончания стройки будет претендовать на право собственности.

Так как до появления объекта и его инспекции — права собственности оформлять не на что.

Мошенники в обход существующей системы предлагают заключить предварительный договор купли-продажи. Оплату по таким документам не производят, однако преступник предложит оплатить вексель.

Якобы дольщику будет передан титул по завершении строительства. Но этого не произойдет, а квартиру по такой схеме продадут несколько раз, ведь сделку даже не регистрируют в Росреестре.

detector