| Банк | Название | Ставка | Сумма | Условия | Заявка | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |

Ипотечный кредит Строительство жилого дома | Без ограничений

Паспорт + 4 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Загородная недвижимость | Без ограничений

Паспорт + 4 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Свой дом под ключ | Подробнее | |||||||||||||||||||||||||||

| |

Ипотечный кредит Нецелевой под залог недвижимости |

| Банк | Название | Ставка | Сумма | Условия | Заявка | ||||

|---|---|---|---|---|---|---|---|---|---|

| Ипотека для гослужащих | Без ограничений

Паспорт РФ + заявление Без справки о доходах Возраст от 25 до 45 лет Паспорт + 1 документ Без справки о доходах Возраст от 18 до 75 лет Вторичка, Дом и др. Паспорт + 3 документа Возраст от 21 до 70 лет Паспорт + 3 документа Возраст от 21 до 75 лет Новостройка, Вторичка и др. Паспорт РФ + заявление Без справки о доходах Возраст от 21 до 45 лет | Без ограничений

Паспорт РФ + заявление Возраст от 21 до 65 лет

|

Физ.лица: вт.—пт.: 10:30—18:00 сб.: 10:30—15:00 перерыв: 14:00—15:30 | ||||||

| Дополнительный офис №8626/01256 Сбербанк |

Калининградская область, г. Балтийск, ул. Садовая, 6 | Физ.лица: пн.—пт.: 08:30—19:00 сб.: 09:00—17:30 | |||||||

| Дополнительный офис №8626/01265 Сбербанк |

Калининградская область, г. Мамоново, ул. Советская, 10 | Физ.лица: пн.—пт.: 08:30—17:30 | |||||||

| Дополнительный офис №8626/01251 Сбербанк |

Калининградская область, г. Светлый, ул. Калининградская, 21 | Физ.лица: пн.—пт.: 09:00—18:00 | |||||||

| Дополнительный офис №8626/01244 Сбербанк |

г. Калининград, ул. Алданская, 24-26А-28 | Физ.лица: пн.—пт.: 10:00—19:00 |

Сбербанк разработал специальную программу по ипотечному кредитованию тех лиц, желающих иметь в собственности загородный дом. Особенность программы в том, что возможно не только покупка готового дома, но и ипотека под строительство частного дома в Сбербанке.

Первое, что необходимо будет сделать лицу, желающему взять кредит – это провести оценку объекта по рыночным ценам. Исходя из полученной суммы, и будет выдаваться кредит на строительство.

Список организаций, проводящий оценку, можно взять либо в отделении Сбербанка, либо на официальном сайте.

Ипотека сбербанка на строительство частного дома предусматривает следующие требования к кредитуемым лицам:

- Возраст клиента ограничивается 21 и 75 годами. Соответственно на начало и на время окончания кредитного договора.

- Клиент должен быть официально трудоустроен. Его общий трудовой стаж не должен быть менее 12 месяцев, из них последние 6 он должен трудиться на последнем рабочем месте.

- Возможно привлечение до трех созаемщиков, в таком случае сумма кредита будет большей. Супруги в качестве созаемщиков выступают автоматом.

Также ипотека на строительство в Сбербанке предъявляет требования и к объектам:

- Оценочная и договорная стоимость должны быть максимально приближены;

- Сумма кредита не превысит 65 % оценочной стоимости;

- Кредитуемое имущество подлежит обязательному страхованию. Исключение земельные участки.

Ипотека на строительство дома от Сбербанка предоставляется при наличии земельного участка в собственности или длительной аренде, превышающей срок кредитного соглашения. Рассмотрим, кому и на каких условиях, может предоставляться такой заём.

Данный вид жилищного займа от Сбербанка является одним из самых выгодных. Главное его преимущество – наличие данной программы ипотечного кредитования, потому что большинство банков не хотят выдавать заемные средства на несуществующий объект. Строительство всегда связано с определенными рисками,в числе которых невозможность окончания работ. В этом случае банк получит недостроенный дом, который будет достаточно сложно продать. Именно поэтому, большинство банков, не выдают ипотеку на строительство.

Другие плюсы обращения в Сбербанк:

- отсутствие комиссии за принятие и рассмотрение заявки;

- неограниченный размер заемных средств, при условии возможности обслуживания ипотеки;

- возможность получения кредита пенсионерами и инвалидами;

- увеличенный размер займа, за счет учета дополнительных доходов;

- отсутствие комиссий за досрочное погашение ипотеки;

- возможность использования материнского капитала и государственного субсидирования для оплаты;

- особые условия для зарплатных клиентов и партнеров банка;

- возможность получения кредитной карты с лимитом до 600 тыс. рублей и льготным периодом погашения, после заключения ипотечного соглашения;

- наличие базы аккредитованных строительных компаний, при обращении к которым, параметры кредитования улучшаются;

- возможность получения отсрочки по выплатам до 2-х лет. Это значит, что можно сначала закончить строительство, а потом начинать расплачиваться с банком, что очень выгодно, учитывая расходы на строительные работы, (даже с учетом наличия заемных средств).

Кроме того, возведение собственного дома – это возможность получить жилплощадь, полностью соответствующую вкусам и потребностям владельца.

Условия и ставки данного типа жилищного займа следующие:

- срок – от 1-го до 30 лет;

- размер первого взноса – не менее 25%;

- объем заемных средств устанавливается в зависимости от стоимости надела (минимум 300тыс. рублей, но не более 75% от рыночной цены);

- ставка – от 11,6% годовых.

Процентная ставка может снижаться при соблюдении следующих факторов:

- участие в государственных программах субсидирования;

- заключение договора добровольного страхования жизни и здоровья;

- электронная регистрация сделки;

- наличие зарплатной карты Сбербанка (также уменьшает количество необходимых документов).

Также, ставка будет повышена на период регистрации сделки, после чего вернётся к начальным параметрам. Максимальный размер 12,5% с учетом всех повышений, и это все равно, одно из самых лояльных предложений на кредитном рынке.

При оформлении ипотеки на возведение своего дома, в залог необходимо предоставить возводимый объект недвижимости. Это означает, что после окончания строительных работ, жилплощадь будет находиться под обременением банка, до полного погашения ипотечного долга.

Также можно оформить залог на участок, на котором будет производиться строительство, либо привлечь физическое лицо в качестве поручителя и обойтись без обременения (зависит от выдаваемой суммы).

Обратите внимание! Данный вид ипотеки является целевым, а значит, у банка есть полномочия отслеживать расход предоставленных заемных средств.

На основании этого, денежные средства не выдаются единовременно. Банку невыгодно рисковать сразу всей суммой,поэтому заемщик сначала получает одну часть, а потом остальное – после того, как банк ознакомится с документами, подтверждающими целевое расходование средств.

Чтобы получить ипотеку на возведение собственного дома, нужно:

- быть старше 21-го года, но младше 75 лет к моменту окончания срока действия кредитного соглашения;

- иметь стаж работы от 6 месяцев на последнем месте, и не менее одного года в целом, (за последние 5 лет);

- быть гражданином РФ и иметь постоянную регистрацию на территории страны;

- иметь официальный стабильный доход, позволяющий расплачиваться по кредиту.

Для увеличения последнего параметра, заявитель может привлечь созаемщиков (не более 3-х человек). Требования к ним стандартные: обязательно наличие российского гражданства и стабильного дохода, с возможностью документального подтверждения. Если заемщик состоит в официальном браке, второй супруг автоматически становится созаемщиком, независимо от наличия и уровня дохода. Его кредитная история, при этом, не влияет на вероятность одобрения заявки.

Чтобы получить заемные средства для строительства собственного дома, необходимо представить в Сбербанк:

Сбербанк оставляет за собой право затребовать дополнительные документы, при необходимости.

Чтобы получить данный вид жилищного займа нужно:

Алгоритм получения ипотеки на строительство собственного дома стандартный, главная особенность – невозможность оформления в любом отделении Сбербанка.

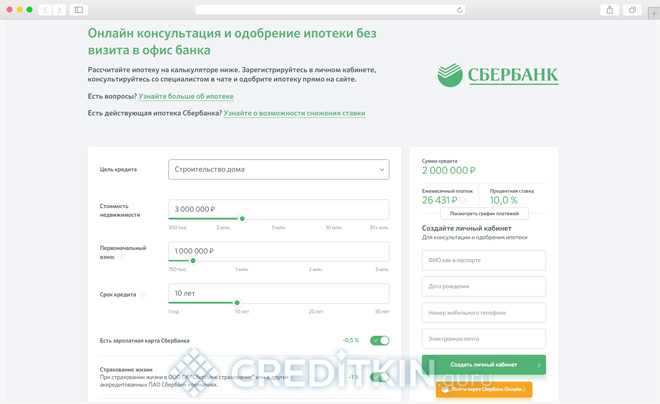

Перед подачей заявки на получение ипотеки, стоит сделать предварительные расчеты, чтобы соотнести свои финансовые возможности с параметрами кредитования. Для этого можно использовать онлайн калькулятор, с помощью которого можно получить такие данные, как:

- размер процентной ставки;

- объем ежемесячного платежа;

- размер общей переплаты.

Для получения таких сведений нужно ввести в соответствующие поля калькулятора:

- примерную сумму, которую заемщик хочет получить в долг;

- размер первоначального взноса;

- срок погашения ипотеки.

Расчет будет произведен за несколько секунд. Полученные параметры будут действовать для оформляемого займа.

Ипотека на строительство жилого дома – это отдельная программа от Сбербанка. Другие банки не предоставляют подобную возможность из-за высоких рисков.

Особенности данного вида кредитования:

- предоставляется на стандартных условиях ипотеки от Сбербанка;

- процентная ставка от 11,6%, но она может быть снижена за счет ряда факторов;

- максимальная ставка – 12,6%, что все равно меньше, чем в других банковских организациях;

- заемные средства предоставляются в 2 этапа – сначала выдается первая часть, после представления подтверждения целевого расходования средств, вторая;

- документы, также, представляются в 2 этапа – для одобрения заявки подается документальное подтверждение личности и дохода, после принятия банком положительного решения – документация на участок и строительные работы;

- возможна отсрочка по платежам на 2 года;

- возведенный дом переходит в залог банка до полного расчета по кредитному соглашению;

- заявку можно подать онлайн, но для заключения кредитного договора необходимо посетить офис;

- данный тип ипотеки нельзя получить в любом отделении Сбербанка, он может быть выдан только по адресу прописки заемщика, либо по месту регистрации земельного участка, либо организации, если заемщиком выступает юридическое лицо.

Ипотека на строительство дома, это возможность получить собственную жилплощадь, не беспокоясь о том, что денежные средства закончатся на каком-либо этапе взведения здания.

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСбербанк России предлагает населению воспользоваться специализированной программой финансирования с целью строительства жилой недвижимости. Кредитор сформировал довольно гибкие условия: сравнительно выгодные ставки, мягкие требования к заемщикам и будущему зданию. Клиенты могут получить средства на срок до 30 лет и возвести частный дом даже из бруса.

В отличие от остальных видов кредитования, когда деньги выдаются на покупку готового помещения, в этом случае они используются на строительный процесс. Жесткого регламента по тратам нет, средствами банка можно покрыть все целевые расходы.

Именно риск и стал причиной отказов некоторых кредитных учреждений от такого вида ипотеки. Чтобы хоть как-то его снизить свой Сбербанк тщательно проверяет всех обратившихся клиентов, а также требует обязательно предоставить залог.

Взять по этой программе заемные средства можно и на достройку дома, одновременное приобретение земельного участка. В этом плане Сбербанк не устанавливает ограничений.

В 2019 году получить в Сбербанке заемные средства на строительство дома возможно только в национальной валюте РФ – рублях. Этот вид ипотеки целевой, поэтому использовать деньги не по назначению запрещено. Главным условием финансирования является наличие у заемщика официального документа, подтверждающего, что он владеет земельным участком, на котором планируется стройка.

При одобрении заявки банком клиент может рассчитывать на следующие условия:

- Минимальная сумма ипотеки составляет 300 тыс. руб. Максимальная зависит от рыночной и оценочной стоимости залога, но не может быть больше 75% меньшей из цен.

- Вернуть ипотечные средства необходимо за 30 лет (возможно изменение срока в меньшую сторону).

- Залоговое имущество обязательно страхуется на период, пока будет выплачиваться ипотечный долг. При досрочном погашении кредита заемщику вернут деньги за переплаченные годы. Жизнь и здоровье страхуются по желанию, но если этого не сделать, то процентная ставка увеличится на 1%. Страховую компанию заемщик может выбрать любую, но она должна соответствовать требованиям банка.

- Залогом может выступать любой объект недвижимости, принадлежащий заемщику и/или кредитуемый дом. До передачи возводимого здания в качестве обеспечения необходимо предоставить иные гарантии – поручительство, недвижимое имущество.

от 300 тысяч рублей до

75% цены дома

* — наличие документа на владение участком — обязательно

Самая минимальная процентная ставка по ипотеке под индивидуальное жилищное строительство (ИЖС) в Сбербанке предназначена для лиц, участвующих в федеральной или региональной программе, направленной на улучшение условий проживания, и равняется она 9% годовых. Для зарплатных клиентов ипотечный процент составляет 10% в год. Увеличивается он в следующих случаях:

- Заемщик не является зарплатным клиентом Сбербанка + 0,5%.

- Пока будет регистрироваться ипотека +1%.

- Клиент отказывается заключать договор страхования на свою жизнь и здоровье +1%.

- Если нет возможности подтвердить доходы справкой 2НДФЛ +0,5%.

Ипотека под ИЖС в Сбербанке доступна для физических лиц:

- Возрастная категория – от 21 (при подписании кредитного договора) до 75 лет (в день окончательного погашения).

- Минимальный трудовой стаж на последнем месте работы – полгода, общий от 1 года (за последние 5 лет).

- Российское гражданство.

Привлекать созаемщиков для увеличения суммы кредита можно, но не более 3 человек. Если у заемщика есть жена (муж), то они в обязательном порядке оформляются как созаемщики. Исключением станет наличие брачного контракта либо отсутствие у супруга(и) российского гражданства.

Чтобы оформить ипотеку на строительство дома заемщику потребуется подготовить список документов, состоящий из:

- Письменное заявление на получение средств (скачать чистый бланк анкеты и образец заполнения).

- Гражданского паспорта (заемщика, созаемщика, поручителя).

- Трудовой книжки или трудового договора.

- Справки 2-НДФЛ (или в соответствии с формой банка).

- Документов на участок, пригодный под ИЖС.

- Документов на залоговую недвижимость.

После одобрения ипотечного кредита нужно подготовить:

- Документы на кредитуемое жилое помещение (эскиз, смета, проект будущей постройки и свидетельство, подтверждающее право собственности, договора со строительной компанией, подрядными бригадами и т. д.).

- Выписку из банка о наличии средств на первоначальный взнос.

При строительстве здания еще нет, поэтому гарантией выступает поручительство, залог иной недвижимости.

К объекту обеспечения (кредитуемому или другому) выдвигаются определенные требования:

- Имуществом может быть квартира, дом, таунхаус, комната.

- В процессе строительства применяются/применялись современные материалы.

- Здание состоит из отдельных комнат.

- В помещении проведены все инженерные коммуникации и сантехническое оборудование.

- Внутренние перегородки выполнены не из деревянного материала.

- Здание не является аварийным, исключенным из списка очереди на капремонт, имеет подъездные пути, находится в собственности заемщика, не расположено в заповедных зонах или на территории, подконтрольной органам местного самоуправления.

Если в залоге оставить другую недвижимость, то допустимо построить дом из бруса и установить деревянные перегородки. Сбербанк не предоставляет перечень запрещенных или допустимых материалов, которые можно использовать, однако такие условия выдвигают страховые компании. При планировании оформления договора рекомендуется заранее найти страховщика, получить подробную консультацию. В противном случае дом нельзя будет застраховать и передать в залог, а обеспечением останется другая недвижимость.

Обратите внимание, что застраховать возводимое здание можно даже на стадии строительства, таким образом, можно освободить от залога другую недвижимость. Однако оценочная стоимость будет сравнительно небольшой: капитала, вложенного в здание, может быть недостаточно, чтобы перекрыть всю сумму кредита плюс незаконченная постройка менее ликвидна. Ориентировочно сумма составит около 75% (от меньшего значения рыночной или оценочной стоимости). Также предполагается, что недостройка регулярно остается без присмотра, что дополнительно повышает цену страховых услуг.

В отличие от покупки готовой недвижимости, при строительстве средства заемщик получает сам. Но банк выдает их не единоразово, а частями. После получения и использования первой доли в банк предоставляется отчет о целевом расходовании, затем переводится следующий транш.

Процесс оформления ипотеки в Сбербанке осуществляется несколькими этапами:

- Подача заявки с заранее подготовленными документами (заявка может быть подана на официальном сайте банка, где также можно предварительно рассчитать сумму ипотеки в кредитном калькуляторе).

- При положительном ответе подаются документы на землю и здание.

- Заключается ипотечный и страховой договор (страхуется залоговая недвижимость).

- Выдается первая часть суммы.

- В Россреестре регистрируется кредитный договор.

- Вторая часть ипотеки переводится после предоставления заемщиком доказательств правомерного использования первой суммы на постройку дома.

Когда здание будет достроено, производится его оценка, оформляется договор страхования, после, его можно передать в залог банку. Земля страхованию не подлежит. Выплачивается ипотечный долг ежемесячно равными частями.

Выдача средств производится по месту регистрации или аккредитации работодателя одного из участников сделки (заещмика, созаемщика) или по месту возведения здания.

Если заемщик решит погасить ипотеку преждевременно, с него не будут списаны дополнительные комиссии и штрафы. Перед внесением платежа нужно написать заявление о своих намерениях полностью или частично досрочно погасить кредит. Дата списания должна приходиться на рабочий день.

Несмотря на то что ипотека на строительство дома является довольно рискованной для банка, в Сбербанке по этому виду кредитования умеренная процентная ставка – от 10%. Поэтому данное предложение считается одним из самых выгодных на финансовом рынке. Кроме низкого процента, заемщик получает еще ряд преимуществ:

К недостатку ипотеки под ИЖС можно отнести сравнительно трудоемкий процесс оформления, предполагающий целый ряд нюансом. Ее нельзя оформить без первоначального взноса, существуют риски увеличения стоимости материалов и производимых работ, не говоря о страховых случаях. Тем не менее это доступный способ построить коттедж или частный жилой дом с самого начального этапа.

detector