Как определить, дадут ли ипотеку если есть действующие потребительские кредиты? Сам факт наличия ссудной задолженности не может стать препятствием для получения ипотечного займа, но есть другие весомые обоснования для отказа.

При подаче заявки нельзя скрывать долговые обязательства. При проверке клиента службой безопасности, банк отправляет запросы в бюро кредитных историй, и получает сведения не только о наличии кредитов, но и поданных заявках на получение ипотечной ссуды.

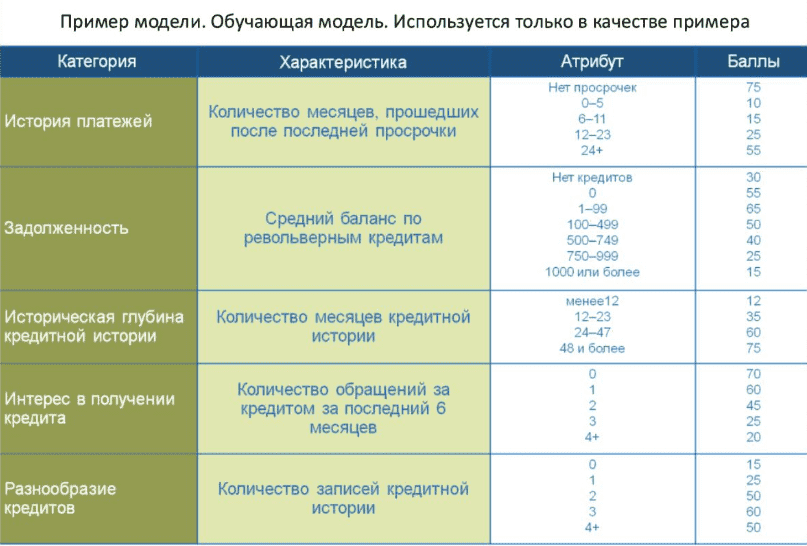

Баллы начисляются за пользование кредитными продуктами и обязательность исполнения кредитного договора. Помимо этого, учитываются и другие факторы. В их число входят:

- Наличие иждивенцев.

- Недвижимость и другая собственность.

- Судебные споры и тяжбы с кредиторами.

- Количество обращений в кредитные учреждения за последний месяц.

Только при качественном анализе этих данных можно определить вероятность одобрения займа.

До обращения за ипотечным кредитом клиенту стоит сделать запрос в кредитное бюро, где ему на коммерческой основе предоставят данные о его истории и сделают скоринг. Проанализировав эти данные, можно предпринять действия по улучшению рейтинга.

Можно ли взять ипотеку, имея кредит, по которому есть просрочки? Можно, но тогда внимание банка привлечет то, как по нему производились платежи. Если эти задержки имели технический характер, и клиент вносил платеж в течение нескольких дней после наступления даты списания, то они не будут серьезным препятствием для получения ипотечной ссуды. Не должно быть длительных задержек, от этого зависит, одобрят ли ипотеку, если есть кредит. Серьезными поводами для отказа также станут:

- Реструктурированная проблемная ссуда.

- Систематическое нарушение графика внесения платежей.

- Уступка прав требования по договору цессии третьим лицам.

При обнаружении в кредитной истории этих данных, банк оставляет за собой право отказать в ипотечном займе без объяснения причин. Нивелировать негативные факторы могут дополнительный залог, владение ликвидным имуществом, привлечение созаемщиков.

Если потребительский кредит брался на первоначальный взнос по ипотеке, нужно указать это в заявлении. Если полученная банком информация о происхождении средств для взноса будет противоречить заявленной заемщиком, это будет расценено как попытка сокрытия информации от кредитора.

С большой долей вероятности в выдаче ипотеки будет отказано. И дело даже не в кредите, дело в обмане на начальном этапе. Рассчитывать на то, что сведения о потребительском займе не успеют передать в БКИ, бессмысленно.

Помимо проверки КИ, будет сделан анализ платежеспособности потенциального клиента. От этого также зависит, дадут ли ипотеку если есть непогашенные кредиты. Для анализа платежеспособности берутся официальные трудовые доходы заемщика и его семьи. В учет не берутся пособия и пенсии, но в некоторых банках делают исключения, учитывая и их. Суммарный доход должен превышать прожиточный минимум для всех членов семьи. Величина прожиточного минимума в регионах отличается. Он зависит от географического положения.

В Москве для взрослого человека он составляет 17487 р. Если заемщик (не имеющий семьи) хочет взять ипотеку, то его доход в месяц должен превышать прожиточный минимум в два или три раза. Допустим, заемщик получает 60 000 р. в месяц и имеет автомобильный кредит с ежемесячным платежом 7 000 р. Платеж по кредиту и ипотеке совместно не должны превышать 40% (в некоторых банках этот показатель увеличен до 60%) от его заработной платы и быть больше 24 000 р. За вычетом автомобильного кредита, заемщик имеет возможность взять ипотеку на следующих условиях:

- Сумма: 1 600 000 р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 16 515 р.

Если бы не было автомобильного кредита, то условия ипотечного займа выглядели бы следующим образом:

- Сумма: 2 300 000р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 23 740 р.

Наличие кредита уменьшило сумму ипотеки. Выгоднее сначала досрочно закрыть ссуду и лишь затем обращаться за ипотечным займом. Это позволит взять большую сумму или на меньший срок и значительно уменьшить переплату по ипотеке.

Данные о закрытых кредитах передадут в БКИ, на основе этих данных будет улучшен скоринговый результат. Это повысит шанс одобрения заявки на ипотеку.

Дадут ли кредит, если есть ипотека в Сбербанке? Ситуации бывают разные. Кому-то после приобретения квартиры не хватает средств на ремонт. Кто-то столкнулся с финансовыми трудностями спустя несколько лет после оформления ипотечной ссуды. Решение одно — оформить недостающую сумму в кредит. Допускается ли повторная выдача займа при непогашенной ссудной задолженности? Для поиска ответа рассмотрим требования, предъявляемые банками потенциальным заемщикам и моменты, которые стоит учесть перед подачей заявки на получение кредита.

Главное: правовыми нормами не установлен лимит на количество банковских займов. Наличие ипотеки в Сбербанке или другом учреждении, не влияет на законное право гражданина оформить повторную ссуду. Сложности возникают в плане критериев, выставляемых банками клиентам.

Решение о предоставлении займа принимается путем анализа многих показателей, касающихся платежеспособности и добросовестности гражданина. Основными факторами являются:

- финансовое состояние;

- величина ежемесячных долговых выплат;

- наличие кредитной истории и ее оценка;

- собственность, которая может стать залогом в кризисной ситуации;

- поручители и их платежеспособность;

- количество иждивенцев;

- соотношение общей суммы заработка и регулярных обязательных трат;

- дополнительные источники дохода в семье.

На основе первых двух факторов банковский работник определяет показатель долговой нагрузки, рассчитываемый, как отношение ежемесячных долговых обязательств лица к общему доходу. Если он составит более 50%, банк откажет в выдаче ссуды. Третий фактор служит базой для расчета скорингового балла — числовой интерпретации состояния КИ заемщика. Показатель варьируется от 350 до 800.

Интересно, что в случае отсутствия у клиента погашенных займов заявка на получение ссуды может быть отклонена. Следовательно, наличие ипотеки является положительным моментом при внесении платежей без просрочек и отсутствии реструктуризации долга.

Многие клиенты, оформляя запрос на получение ссуды, стараются скрыть сведения, приукрасив отдельные факты. Делать это не стоит. Работники Сбербанка имеют доступ в бюро кредитных историй, где отражается информация о займах. Главные ошибки, допускаемые соискателями:

- попытка скрыть наличие ипотеки (сведения об обременении указаны в ЕГРН);

- сокрытие реальной величины дохода (неправильная оценка риска ведет к невозможности внесения ежемесячных платежей) ;

- оформление займа для погашения текущей задолженности (действие способно загнать в долговую яму уже в первые месяцы исполнения обязательств).

Главное правило: если ипотека оформлена в Сбербанке, то и за потребительским кредитом стоит обратиться в данное учреждение. Это решение имеет определенные преимущества:

- в случае своевременного выполнения обязательств по первому долгу заемщику, как лицу с положительной кредитной историей, будут предложены лучшие условия нового займа;

- действующая ипотека в Сбербанке станет важным фактором при вынесении решения о выдаче ссуды — банки относятся лояльно к собственным клиентам;

- в организации действуют льготные программы и акции для постоянных заемщиков с хорошей кредитной историей;

- итоговый процент зависит от результатов скоринга и предыдущих взаимоотношений клиента с банком — получение высокого балла означает предоставление ссуды по минимальной процентной ставке;

- удобнее ориентироваться в действующих кредитах, когда оба оформлены в одном банке.

Перед подачей заявки разумно подстраховаться, отправив запрос в кредитное бюро, для расчета скорингового балла, на который банк ориентируется, принимая решение о выдаче ссуды. Услуга платная.

Чтобы не терзаться сомнениями по поводу того, даст ли Сбербанк кредит, если есть ипотека, разумно принять дополнительные меры:

- Перевод зарплаты в Сбербанк. Участники зарплатных проектов находятся в приоритете при выдаче кредитов. Для них предусмотрены выгодные условия, акции и упрощенная система оформления (предоставление паспорта и зарплатной карты).

- Погашение части ипотечного долга. Данное действие — своего рода демонстрация платежеспособности клиента, повышающая доверие кредитной комиссии.

- Привлечение поручителей. Желательно, чтобы они сами обслуживались в Сбербанке.

- Предоставление информации о дополнительных источниках дохода. Когда есть возможность документально подтвердить все виды заработка, то ею стоит воспользоваться. Это повысит лояльность банка.

- При наличии кредитной истории в других учреждениях подготовка выписки о действующих ссудах и своевременности внесения платежей.

- Оформление кредита на супруга(гу), если партнер не выступает созаемщиком в ипотечном договоре и имеет стабильный доход.

- Поиск дополнительного места работы при недостаточной платежеспособности.

Важно: Сбербанк предлагает клиентам, имеющим ипотеку, оформить кредитную карту. Если требуется небольшая сумма, то данный финансовый инструмент станет отличной альтернативой потребительскому кредиту. При его использовании действует пятидесятидневный льготный период, в течение которого проценты не начисляются. Если вернуть средства на карту до окончания срока, то кредит превратится в беспроцентный займ.

Условия предоставления ссуды в каждом банковском учреждении индивидуальны. В Сбербанке критерии, предъявляемые к заемщику, следующие:

- возраст: 18 лет — при получении ссуды, 65 лет (75 лет с обеспечением) — на момент погашения;

- рабочий стаж — от шести месяцев на последнем месте работы и всего год за предшествующие 5 лет;

- максимальный показатель долговой нагрузки — 40%;

- предоставление стандартного набора документов (паспорт, заверенная копия документа, подтверждающего стаж, справка о доходах по установленной форме);

- указание конкретной цели получения заемных средств;

- наличие поручителей (при недостаточной платежеспособности).

Главными факторами остаются финансовое состояние клиента и оценка рисков (надежность организации-работодателя). Можно ли, имея ипотеку в Сбербанке, получить новый кредит? Однозначно. Наличие залоговой ссудной задолженности расценивается как фактор, повышающий доверие и лояльность к клиенту. Однако существует ряд других нюансов, рассмотренных выше, которые следует учитывать. Не забудьте с ними ознакомиться, отправляясь за очередным кредитом.

Конечно, к оформлению длительного займа следует подходить крайне ответственно и серьезно. Но что делать, если у будущего займополучателя уже есть кредитные обязательства, дадут ли ипотеку в Сбербанке, если есть кредит? Давайте, рассмотрим данную ситуацию.

Сбербанк допускает возможность оформления сразу нескольких займов

При подаче очередного заявления на выдачу ссуды, нельзя пытаться утаивать от банка уже имеющиеся кредитные обязательства. Служба банковской безопасности в обязательном порядке перепроверяет все поданные сведения и обязательно выявит ложные сведения. А при таком раскладе клиент не только не получит одобрение банка, но и может угодить в черный список.

Но в целом, если финансовое состояние клиента позволяет нести груз финансовой ответственности, банки не будут препятствовать выдаче нового займа. Особенно если у клиента сложилась отличная репутация и отсутствуют какие-либо просрочки по выплатам. Поэтому вопрос, если есть кредит в Сбербанке, можно ли взять ипотеку, имеет большую вероятность к положительному итогу.

Стоит понимать, что имеющиеся обязательства по имеющимся кредитам, особенно ипотечным обязательствам, существенно отражается на семейном бюджете. Поэтому, прежде чем подавать заявление на новую ссуду, следует тщательно проанализировать ситуацию, с учетом повышения долговых нагрузок.

Банки определяют платежеспособность будущего заемщика, ориентируясь на специальный рейтинг (скоринг).

Человек анализируется по шкале скоринга при условии имеющихся у него кредитов (оформленные не более 2-х лет назад). После анализа ему присваивается определенный коэффициент (до 850 баллов). При расчете данных баллов Сбербанк учитывает следующие моменты:

- имелись ли просрочки;

- наличие иждивенцев в семье;

- имеющаяся недвижимость, личный автотранспорт;

- случались ли судебные разбирательства по кредитным обязательствам;

- сколько раз за последнее время клиент обращался за предоставлением кредитов.

Только при полном и детальном изучении личности будущего заемщика, Сбербанк и дает свое согласие или запрет на оформление очередной ссуды. Поэтому сказать точно, можно ли взять ипотеку в Сбербанке, если уже есть кредит, невозможно. На итоговое решение влияет ряд факторов и нюансов.

Сбербанк оценивает платежеспособность клиента по специальной методике

Специалисты советуют заемщику перед посещением банка для оформления нового займа, сделать личный запрос в бюро кредитных историй. Это необходимо для самостоятельного составления автопортрета плательщика. Только проанализировав полученные данные, можно сделать предварительный вывод, одобрит ли Сбербанк очередную заявку на ссуду.

Если клиент планирует оформление потребительского займа при уже имеющейся ипотеки, стоит детально изучить все имеющиеся просрочки по выплатам. Если они носят чисто технический характер, то Сбербанк вряд ли будет акцентировать на этом внимание. Также не станут препятствием и небольшие по времени просрочки, когда деньги вносились спустя 2–3 дня после назначенной даты. Не должно быть длительных задержек – такие ситуация станут основными причинами в отказе банка.

Также Сбербанк не разрешит выдачу займа и при следующих ситуациях:

- систематически нарушался график регулярных выплат;

- была проведена реструктуризация ипотечного кредита;

- права требования по договору цессии (отчуждение прав на кредиторскую задолженность) передавались третьим лицам.

Можно и повысить собственные шансы на получение одобрение от банка на выдачу очередной ссуды. Что следует для этого предпринять?

- Стать зарплатным клиентом Сбербанка. Банковская структура к зарплатникам (лица, получающие заработную плату на карты Сбербанка) относится крайне лояльно, предоставляя этой категории граждан многочисленные льготы при оформлении займов.

- Частично погасить имеющийся кредит досрочно. Происходит уменьшение размера ежемесячных выплат и, соответственно, увеличение личного дохода. Что повышает шанс одобрения банком нового кредита.

- При оформлении ссуды нужно привлечь поручителей. Не секрет, что банки более охотно выдает займы лицам, у которых имеются созаемщики.

Стоит полностью открыть и иные имеющиеся статьи доходов. Важно, чтобы сторонние финансовые вливания получили официальные подтверждения. Все данные способы помогут существенно увеличить шансы на получение одобрения от банка на выдачу еще одного займа.

Полезные советы будущим заемщикам

При попытке скрыть имеющиеся кредитные обязательства банк расценит это, как попытку мошеннических действий в отношении финансово-кредитной организации. Безусловно, в получении займа будет твердо отказано, а несостоявшуюся попытку обмана обязательно передадут в БКИ (бюро кредитных историй). Такая ситуация способна лечь несмываемым пятном на репутации заемщика, поэтому оформить любой иной кредит в банках страны ему станет уже практически невозможным.

Многие заемщики, получив отказ в Сбербанке, решают, что стоит попытаться оформить займ в иной банковской организации. Но стоит знать, что банки крайне неохотно идут на долгосрочный контакт с клиентами, которые отягощены имеющимися кредитными обязательствами постороннего банка.

Конечно, выдачу займа могут и одобрить, но при этом предъявить слишком тяжелые и невыгодные условия кредитования. Можно разослать заявки по разным банкам, а затем сравнить предложения и подобрать для себя оптимальный. Но эксперты не советуют торопиться, а потратить силы на проработку договорных обязательств со Сбербанком (там, где уже была когда-то оформлена ссуда).

Сбер отличается лояльным подходом и уважением к своим клиентам. Поэтому всегда предоставит обоюдовыгодное решение нового кредитования. Например, предложит оформить кредитные пластиковые карты, с помощью которых можно оплачивать довольно дорогие приобретения. А первые беспроцентные 50 суток пользования повышает выгодность данных предложений.

Имеющиеся кредитные обязательства (независимо от того, какой кредит был оформлен – ипотечный или потребительский) не становятся препятствием на пути к получению новой ссуды. Необходимо лишь трезво подходить к собственным финансовым возможностям, быть аккуратным плательщиком и рассматривать все имеющиеся предложения от Сбербанка по новым кредитованиям.