Доступные ипотечные кредиты в Сбербанке. Сравнить процентные ставки по ипотеке на покупку квартиры, дома, недвижимости Сбербанка, актуальных программ на сегодня 14.

| Банк | Название | Ставка | Сумма | Условия | Заявка | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |

Ипотечный кредит Приобретение готового жилья | Без ограничений

Паспорт + 2 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Приобретение строящегося жилья (программа субсидирования) | Без ограничений

Паспорт + 2 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Приобретение строящегося жилья | Без ограничений

Паспорт + 2 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотека по двум документам | Без ограничений

Паспорт + 2 документа Без справки о доходах Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Строительство жилого дома | Без ограничений

Паспорт + 4 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Кредит на гараж или машино-место | Без ограничений

Паспорт РФ + заявление Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Загородная недвижимость | Без ограничений

Паспорт + 4 документа Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотечный кредит Свой дом под ключ | Подробнее | |||||||||||||||||||||||||||

| |

Военная ипотека | Подробнее | |||||||||||||||||||||||||||

| |

Ипотечный кредит Приобретение готового жилья для участников Программы реновации | Без ограничений

Паспорт РФ + заявление Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Ипотека плюс материнский капитал | Без ограничений

Паспорт + 1 документ Возраст от 21 до 75 лет | Подробнее | ||||||||||||||||||||||||||

| |

Рефинансирование ипотеки | Подробнее | |||||||||||||||||||||||||||

| |

Ипотечный кредит Нецелевой под залог недвижимости | Подробнее | |||||||||||||||||||||||||||

| |

Ипотечный кредит Господдержка для семей с детьми |

| Банк | Название | Ставка | Сумма | Условия | Заявка | ||||

|---|---|---|---|---|---|---|---|---|---|

| Ипотека для гослужащих | Без ограничений

Паспорт РФ + заявление Без справки о доходах Возраст от 25 до 45 лет Паспорт + 1 документ Без справки о доходах Возраст от 18 до 75 лет Вторичка, Дом и др. Паспорт + 3 документа Возраст от 21 до 70 лет Паспорт + 3 документа Возраст от 21 до 75 лет Новостройка, Вторичка и др. Паспорт РФ + заявление Без справки о доходах Возраст от 21 до 45 лет | Без ограничений

Паспорт РФ + заявление Возраст от 21 до 65 лет

|

Физ.лица: вт.—пт.: 10:30—18:00 сб.: 10:30—15:00 перерыв: 14:00—15:30 | ||||||

| Дополнительный офис №8626/01256 Сбербанк |

Калининградская область, г. Балтийск, ул. Садовая, 6 | Физ.лица: пн.—пт.: 08:30—19:00 сб.: 09:00—17:30 | |||||||

| Дополнительный офис №8626/01265 Сбербанк |

Калининградская область, г. Мамоново, ул. Советская, 10 | Физ.лица: пн.—пт.: 08:30—17:30 | |||||||

| Дополнительный офис №8626/01251 Сбербанк |

Калининградская область, г. Светлый, ул. Калининградская, 21 | Физ.лица: пн.—пт.: 09:00—18:00 | |||||||

| Дополнительный офис №8626/01244 Сбербанк |

г. Калининград, ул. Алданская, 24-26А-28 | Физ.лица: пн.—пт.: 10:00—19:00 |

На кредит на покупку жилья рассчитывает большинство россиян, когда остро стоит жилищный вопрос. Ипотека в Сбербанке может помочь в ее решении, но к выбору ипотечной программы стоит подойти серьезно, рассчитать и учесть все возможные риски и оценить финансовые возможности.

На этой странице приведены все 14 программ частным лицам и это кредит:

Все перечисленные программы доступны в Сбербанке либо без первоначального взноса, либо с его оплатой в размере 10-25 %. Важно соблюсти требования к заявителям в части трудового стажа, уровня доходов и возраста. Взять ипотеку в Сбербанке можно с 21 года, при идеальной кредитной истории и при наличии стабильного источника доходов. Описанные условия приемлемы только для граждан России.

Как правило, ипотека выдается на 25-30 лет. Сбербанк дает возможность досрочного погашения без начисления штрафа. В целом, условия кредитования таковы:

- процентная ставка от 5 — 13.6%;

- период от 12 до 360 месяцев;

- сумма от 100000 рублей, без установления максимально порога, но не более 85% стоимости приобретаемой недвижимости;

- заявка на ипотеку рассматривается за 2 рабочих дня;

- оформление без комиссии и без поручителей.

Кредитный калькулятор по этим параметрам рассчитает и подберет нужную программу.

Данный кредитный продукт имеет множество положительных сторон, среди них можно выделить не высокий процент по кредиту. В 2019г. минимальный показатель процентной ставки за пользование ссудой равняется 12,5%. Помимо этого выгодного аспекта, существуют и другие немаловажные нюансы:

- отсутствие комиссий за изучение и обслуживание заявки;

- никаких штрафов не начисляется за досрочное погашение;

- возможность частичного внесения средств за счет материнского капитала;

- индивидуальный подход к ознакомлению с каждой заявкой;

- ежемесячное погашение ссуды посредством равных платежей – аннуитетов;

- предоставление выгодных условий в случае, если работодатель клиента аккредитован в этой банковской структуре;

- если пластиковая карта клиента оформлена в Сбербанке;

- возможность привлечения вспомогательных заемщиков для увеличения суммы ссуды;

- лучше всего вкладываться в строительство объекта, возводимого организацией, которая аккредитуется в Сбербанке.

Вот такие нюансы получения займов в рамках данной банковской организации. Но чтобы иметь детальную картину об этой ссуде, стоит рассмотреть ключевые условия, в рамках которых происходит ее предоставление населению.

В 2019 году вам не составит труда занять у банковской организации денежные средства на нужды возведения индивидуальной недвижимости, однако сделать это можно исключительно в рублях. Ведь в связи с валютными колебаниями и последними экономическими событиями средства в иностранной валюте больше не предоставляются. Ипотечное кредитование осуществляется строго по целевой программе, то есть тратить ипотечные средства на решение каких-либо других задач категорически нельзя.

Вот, на какие условия по ссуде может рассчитывать платежеспособный заемщик:

- минимальный размер предоставления денег – 300 000 рублей;

- общая продолжительность срока пользования кредитными средствами – 1-30 лет;

- максимальный показатель суммы – не выше 75% от предполагаемой цены будущего объекта;

- стартовый взнос – это соответственно вторая часть суммы дома, составляющая 25%;

- есть ограничения и по возрастным характеристикам – не менее 21 года;

- верхняя возрастная планка банковского заемщика – 75 лет на момент погашения ссуды (особую роль данный показатель играет при получении кредита на длительный срок);

- рабочий стаж заявителя – не меньше полугода;

- если гражданин выступает в качестве зарплатного клиента банка, то условия по предоставлению ссуды заметно смягчаются;

- обязательным является этап страхования имущества заемщика (при досрочном возмещении займа часть страховки впоследствии может быть возвращена).

Каждый раз может быть внесена любая сумма, но она должна быть не меньше той, которая установлена в договорном порядке. Процесс окончательного досрочного погашения осуществляется в соответствии с заявлением, и он должен приходиться на будни.

Здесь речь идет о вторичной недвижимости, относящейся к квартирам и к жилым домам. Для начала стоит провести ознакомление с общими условиями, на базе которых производится выдача ипотечной ссуды. Заем выдается строго для достижения нужной цели – приобретения жилого помещения – в нашем случае дома. И речь ведется исключительно о готовом жилье. Вот основные условия, на которые стоит обратить внимание, если вы планируете взять ссуду в Сбербанке:

- Минимальная сумма займа – 300 000 р., она определяется в индивидуальном порядке;

- самый большой срок составляет 30 лет;

- кредит может быть оформлен даже в той ситуации, если заемщиком не будет предоставлен набор документов, которые подтверждают уровень заработной платы;

- показатель первоначального взноса составляет в этой ситуации только 15%, в отличие от строительства дома;

- вы сможете рассчитывать на получение ссуда по невысокой годовой ставке, ее размер составляет всего 12,5%;

- стоит обратить внимание и на то, что рассчитывать на наиболее выгодные условия по ипотечному кредитованию можно в том случае, если вы относитесь к категории молодых семей.

Это еще не весь перечень оговорок, которые стоит принять во внимание при получении кредита в Сбербанке.

- если заемщик официально не подтвердил занятость – прибавляется пол процентного пункта;

- когда при заключении договора последовал отказ от страхования жизни и здоровья, к размеру плюсуется 1%;

- клиент не получает свою получку на расчетный счет этой организации или же на ее карту – ставка автоматически увеличивается на 0,5%

Средний показатель ставки составляет 12,5% для срока не выше чем на 10 лет при предоставлении 50% первоначального взноса. Но поскольку сразу внести такую сумму почти нереально, данная программа почти не пользуется популярностью. Тем не менее, стоит поднапрячься, ведь по таким условиям банковская организация предлагает минимальный уровень переплат.

А сейчас – самое время описать ключевые принципы получения ипотечного кредитования в условиях Сбербанка.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- В первую очередь, стоит обеспечить предоставление пакета документов для рассмотрения заявки в банке-кредиторе.

- После того как будет получено соответствующее решение от кредитующей фирмы, можно приступить к выбору того объекта, который вас интересует.

- Далее по нему собирается набор документов, чтобы появилась возможность подписания кредитного договора.

- Обязательным является момент, связанный с регистрацией прав на объект в Российском реестре.

- Заемщиками получается ипотечный кредит, который они могут использовать строго по назначению.

Специалисты считают, что получение ссуды на обретение вторичного жилья в данной организации – выгодное мероприятие, и тому есть несколько основополагающих причин:

- Молодые семьи могут рассчитывать на получение льготных условий кредитования, которые заметно отличаются от обычной ссуды.

- Можно взять ссуду на приобретение готового дома по минимальным процентным ставкам.

- Суммы доходят до 15 миллионов рублей без подтверждения занятости, однако на практике справки все же требуются.

- При необходимости увеличения лимита можно привлечь вспомогательных заемщиков.

- Рассмотрение каждой заявки происходит в индивидуальном порядке.

- Заемщики могут рассчитывать на получение кредитных карт на выбор. Это продукты персонализированного характера, или не персонализированные карточки, но их лимит только 150 т. р.

- Максимальный показатель ссуды будет иметь зависимость от того, где располагается недвижимость, и насколько ликвидной она является. Так, для Москвы и Санкт-Петербурга данный размер составляет 15 млн. р., а для других регионов – 8 млн. р. максимум.

Итак, если вы желаете переехать в собственное жилище и получить хорошую экологию, дом своей мечты, при этом, не переплачивая, лучшим вариантом станет получение ипотечного кредитования на строительство или приобретение дома в Сбербанке. А мы рассмотрели самые выгодные программы и возможности для каждого заемщика.

В статье рассмотрим, как оформить ипотеку на дом с земельным участком в Сбербанке. Узнаем, как рассчитать максимальную сумму ипотеки на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора и собрали отзывы клиентов Сбербанка.

Срок ипотеки — до 30 лет, минимальный первый взнос — 25%, при этом сумма кредита не превышает 75% от стоимости закладываемого жилья. Для увеличения одобренной суммы кредита можно привлечь до 3 созаемщиков. Привлечение супруга или супруги в качестве созаемщика является обязательным условием.

Ставка по кредиту — 9,5%, но к ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату через другой банк;

- 1% — при отказе от страхования жизни;

- 1% — на период до регистрации ипотеки.

Страхование жилья, выступающего залогом, по рискам утраты или повреждения обязательно на весь срок кредитного договора. А от страхования жизни можно отказаться.

Замечание. При покупке дома с земельным участком страховать землю не нужно.

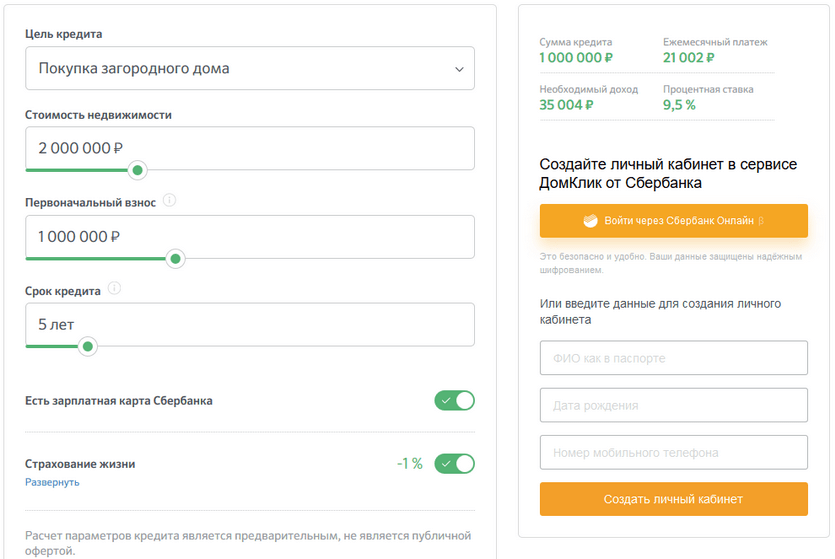

Пример. Стоимость загородной дачи — 2 000 000 р., первый взнос — 1 000 000 р., срок ипотеки — 5 лет. При оформлении страховки жизни и при наличии зарплатной карты Сбербанка ставка составит 9,5%, а ежемесячный платеж — 21 002 р. Рассчитывать на одобрения заявки можно при доходе более 35 004 р. в месяц.

Заявку можно подать с помощью сервиса ДомКлик. Оформление проходит в 3 шага:

Сбербанк рассматривает заявки в течение 8 рабочих дней, а срок действия положительного решения — 90 дней. После одобрения можно приступать к выбору недвижимости. Далее объект надо оценить в специализированной компании, одобренной банком.

После получения отчета об оценке Сбербанк проверит недвижимость на юридическую чистоту, и вы сможете договориться с продавцом на заключение сделки. Потребуется обратиться в МФЦ, представив договоры купли-продажи, ипотеки и закладную.

Приобрести загородную недвижимость в ипотеку могут граждане РФ старше 21 года, которым на момент окончания договора еще не исполнится 75 лет. Стаж на текущем месте работы должен превышать полгода, а общий — 1 год за последние 5 лет.

Замечание. Держатели зарплатных карт могут рассчитывать на одобрение ипотеки при любом стаже.

При оформлении заявки потребуется заполнить анкету, к которой должны прилагаться:

- паспорт;

- справка 2-НДФЛ;

- копия трудовой книжки.

После получения одобрения по заявке нужно подготовить пакет документов по недвижимости:

- паспорт продавца;

- свидетельство о праве собственности;

- выписку из ЕГРН;

- договор-купли продажи, свидетельство о праве на наследство и т. д.

Пестова Лариса:

Воронов Николай:

Ширяева Вероника:

Кулаков Руслан:

detector