Самое популярное направление использования материнского капитала — улучшение жилищных условий. Размер сертификата в 2019 году составляет 453026 рублей, в большинстве случаев этой суммы недостаточно для приобретения жилья без привлечения дополнительных средств, поэтому многие семьи оформляют ипотечные кредиты или займы.

Материнский капитал разрешается использовать на уплату первоначального взноса по ипотечному кредиту (займу), а также погашение основного долга и процентов. Согласно п. 6.1 ст. 7 федерального закона № 256 от 29.12.2006 года о господдержке семей с детьми, чтобы использовать средства сертификата на улучшение жилищных условий с привлечением кредитных средств, не нужно ждать три года с момента появления ребенка (заявление о распоряжении можно подать сразу после оформления маткапитала).

Необходимо учесть, что штрафы, комиссии, пени и неустойки материнским капиталом оплачивать нельзя.

Взять ипотеку под материнский капитал в Сбербанке можно для покупки как готового, так и строящегося жилья. К заемщикам банк выдвигает следующие требования:

- На момент выдачи кредита заявителю должно быть не менее 21 года.

- На момент возвращения ипотечных средств — не более 75 лет; если доходы и занятость не подтверждаются — не более 65 лет.

- Наличие гражданства РФ.

- Стаж на текущем месте работы должен быть не менее 6-ти месяцев, а общий трудовой стаж за последние 5 лет — не менее 1 года (однако это требование не применяется к клиентам, получающим зарплату на счет в Сбербанке).

При оформлении ипотеки в Сбербанке можно привлекать созаемщиков — не более 3-х физлиц. Их доход учитывается при вычислении максимального размера кредита. Супруг является созаемщиком в обязательном порядке, кроме случаев, когда:

- между супругами заключен брачный договор с условием о раздельной собственности;

- супруг не является гражданином России.

Порядок этой процедуры следующий:

- Предоставить в банк требуемые документы для рассмотрения кредитной заявки.

- В случае получения положительного решения выбрать объект недвижимости, а затем предоставить в банк пакет документов по нему.

- Подписать кредитную документацию.

- Зарегистрировать права на объект недвижимости в Росреестре.

- Получить жилищный кредит.

- Взять справку из банка о получении кредита (для Пенсионного фонда).

Если заемщик собирается использовать средства сертификата МСК на уплату первоначального взноса, то перед обращением в банк в Пенсионном фонде нужно взять справку с указанием суммы материнского капитала (однако, не всегда обязательно обращаться за справкой до подачи заявки, документ может быть предоставлен в течение 90 дней после одобрения заявки).

Обратиться для оформления кредита можно в отделение, находящееся по месту:

- регистрации заемщика;

- нахождения объекта недвижимости, на который берется кредит;

- аккредитации работодателя заемщика.

Для приобретения готового жилья Сбербанк предлагает кредиты от 300000 рублей сроком до 30 лет с первоначальным взносом от 15%. Если заемщик не подтвердил трудовую занятость и доход, то размер первоначального взноса составит не менее 50%. Максимальный размер ипотеки не может превышать 85% договорной стоимости приобретаемой жилплощади либо оценочной стоимости недвижимости, которая оформляется в залог вместо купленного на кредитные средства жилья.

На приобретение строящегося жилья Сбербанк предоставляет кредиты по таким же условиям, как и для готового, однако по более низкой ставке. Если кредит оформляется по программе субсидирования ставки застройщиком, то ипотека может быть оформлена на срок только до 12 лет.

На начало 2019 года Сбербанк предлагает процентные ставки, указанные в таблице.

* Акция с пониженными ставками для квартир, приобретенных с помощью портала ДомКлик.

Для оформления кредита в банк необходимо предоставить следующие документы:

- Заявление-анкета.

- Паспорт заемщика и созаемщика(ов) с отметкой о регистрации;

- Сертификат на маткапитал;

- Справка из ПФР об остатке средств МСК;

- Подтверждение доходов и трудовой занятости;

Подтверждением дохода могут служить:

- для работающего лица — справка о доходах за последние 6 месяцев с места работы;

- для пенсионера — справка о размере пенсии за последний месяц;

- для предпринимателя — налоговая декларация за последний налоговый период.

Трудовую занятость подтверждают:

- для основного места работы — копия трудовой книжки, выписка из нее или справка от работодателя со сведениями о должности и стаже работы;

- для работы по совместительству — копия трудового контракта (договора), заверенная постранично или прошитая (заверенная на последней странице с указанием количества листов работодателем);

- для предпринимателя — свидетельство о регистрации ИП (если нет оригинала — нотариально заверенная копия), свидетельство о внесении в Единый реестр ИП, лист записи Единого реестра ИП.

В некоторых случаях могут понадобиться дополнительные документы, указанные в таблице ниже.

| Частный случай | Перечень документов | |||||||||

| Если регистрация временная | Документ о регистрации по фактическому месту пребывания | |||||||||

| Если в залог предоставляется другая недвижимость | Документы по предоставляемому залогу | |||||||||

| Если доход и занятость не подтверждаются |

| Название программы | Первоначальный взнос | Ставка | Срок |

| Новостройка | от 15% | от 6,7% | до 30 лет |

| Готовое жилье | от 8,6% |

Ставка может быть увеличена в следующих случаях:

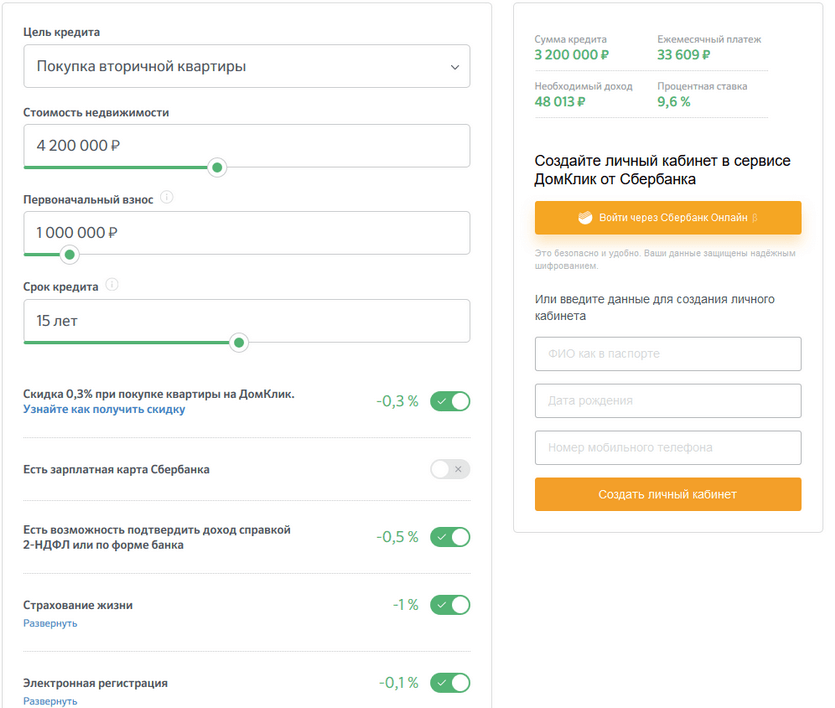

Для расчета нужно выбрать в калькуляторе программу кредитования, указав:

- стоимость жилья;

- первоначальный взнос;

- срок кредитования.

Оставить заявку на ипотеку с мат. капиталом можно без посещения отделения Сбербанка. Для этого нужно выполнить следующие действия:

На последнем этапе оформления ипотеки необходимо зарегистрировать сделку в Росреестре. Для этого можно обратиться в МФЦ с договором купли-продажи и ипотеки.

С помощью электронной регистрации сделки можно зарегистрировать недвижимость без посещения МФЦ. Менеджер Сбербанка отправит все документы в Росреестр и будет контролировать процесс сделки. По его окончании вы получите выписку из ЕГРН и договор купли-продажи в электронном виде.

Вы сможете рассчитывать на одобрение ипотеки, если соответствуете следующим требованиям:

- Ваш возраст — больше 21 года на дату подписания договора и меньше 75 лет на планируемую дату полного погашения долга.

- Вы являетесь гражданином России и имеете постоянную или временную прописку в любом населенном пункте страны.

- Вы имеете официальную работу.

- Опыт работы у текущего работодателя превышает полгода, а общий стаж за последние 5 лет — больше года.

Замечание. Если у вас есть зарплатная карта Сбербанка, то требования о стаже на вас не распространяются.

При подаче заявки потребуется приложить к ней паспорт, копию трудовой книжки и 2-НДФЛ. Если вы являетесь держателем зарплатной карты Сбербанка, то доход и занятость подтверждать необязательно.

После получения одобрения надо подготовить пакет документов на приобретаемую недвижимость:

- паспорт продавца;

- отчет об оценке;

- выписку из ЕГРН;

- свидетельство о наследстве или договор купли-продажи недвижимости.

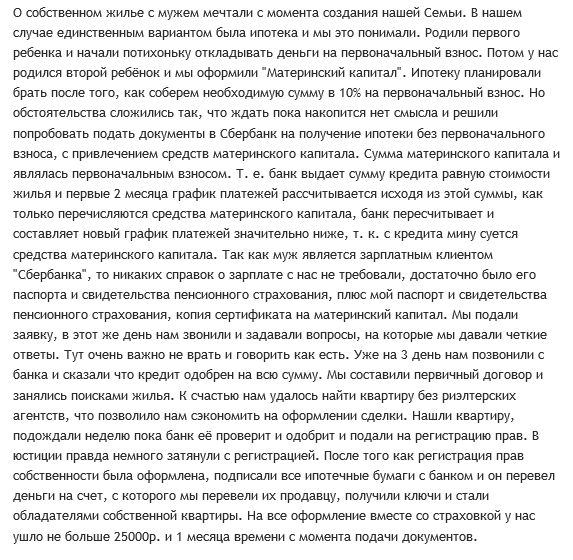

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

- Получаем в Сбербанке справку об остатке долга по ипотеке.

- Передаем в ПФР справку о сумме оставшегося долга, договор ипотеки и заявление на использование мат. капитала.

- Дожидаемся перечисления денег от ПФР.

- Подаем заявление на полное или частичное досрочное погашение ипотеки в отделении или через Сбербанк Онлайн.

Федченкова Светлана:

Пережогина Ксения:

Сапогова Ангелина:

Балакин Игорь:

Сбербанк предлагает множество кредитных программ, которые удовлетворяют требования практически любой категории населения. Отдельное место в продуктовой линейке занимают жилищные кредиты. К тому же банк принимает участие в государственных программах, направленных на льготное заимствование. Ипотека под материнский капитал в Сбербанке выдается с момента появления такой формы поддержки. Разберемся, как и на каких условиях можно оформить заем по этой программе.

Материнский капитал – одна из форм социальной поддержки. Программа действует в РФ с 1 января 2007 года. С того времени семейства, в которых появляется второй, третий или последующий ребенок, вправе рассчитывать на выделение пособия.

Маткапитал выдается в форме именного сертификата в отделениях Пенсионного фонда страны (ПФР). В 2019 году размер капитала составляет 453026 рублей.

Право на господдержку имеют не только родители, но и усыновители. Однако помощь выделяется только на детей, которые являются российскими гражданами.

Получают сертификат лишь те, кто ранее не пользовался этой программой. Если семейству был выделен маткапитал при рождении второго малыша, после появления третьего ребенка его уже оформить нельзя.

Использование маткапитала строго регулируется законами. Потратить средства можно на следующие нужды:

- улучшение жилищных условий;

- оплата образования ребенка;

- пенсионные накопления матери;

- реабилитация детей-инвалидов.

Самый популярный вариант истребования средств – улучшение жилищных условий. И если покупка квартиры возможна только после того как ребенку, на которого получен капитал, исполнится три года, при оформлении ипотеки с использованием сертификата этого ограничения нет. Поэтому банковский продукт “ипотека под маткапитал” пользуется большим спросом.

Чтобы взять ипотеку в Сбербанке под материнский капитал, нужно соответствовать требованиям, которые кредитор предъявляет к заемщикам. Они мало чем отличаются от стандартных условий кредитования по любой программе.

Требования заключаются в следующем:

- Возраст заемщиков находится в диапазоне от 21 года до 75 лет (на дату последнего платежа).

- Стаж работы – не менее 6 месяцев на последнем месте. Кроме того, учитывается наличие непрерывного стажа за последние 5 лет – как минимум один год.

- Российское гражданство и регистрация на территории РФ.

Если заявитель состоит в зарегистрированном браке, его супруг автоматически становится созаемщиком. Допускается привлечение до 3 дополнительных созаемщиков. Это позволит увеличить сумму займа.

Общие условия ипотеки плюс под материнский капитал в Сбербанке в 2019 году выглядят так:

- Приобретаемое жилое помещение оформляется в собственность заемщика / общую долевую собственность супругов. Выделение долей детям Сбербанком не контролируется, это делается по желанию заемщиков. Но ПФР этот вопрос подвергает жесткому контролю, поэтому сделать детей совладельцами все же придется.

- Купленная недвижимость становится предметом залога по займу.

- Клиенты, которые получают зарплату на карту банка, освобождаются от обязанности подтверждения доходов. Заявители, являющиеся зарплатными клиентами других финансовых учреждений, подтверждают доход и занятость документально.

Дополнительные условия ипотечного кредита с материнским капиталом:

- минимальный первоначальный взнос по займу – 15%;

- срок кредитования – от 1 года до 30 лет;

- сумма кредитования – от 300 тысяч до 30 миллионов рублей.

- страхование жизни +/- 1% в зависимости от отказа/согласия оформления;

- электронная регистрация +/-0,1%;

- скидка от застройщика +/-2%, если жилье приобретается у компаний, аккредитованных банком;

- увеличение первоначального взноса с 15 до 20% – минус 0,2%.

Для примерного расчета переплаты по займу можно воспользоваться калькулятором на официальном сайте банка .

С 2013 года допускается использовать материнский капитал как первоначальный взнос. Для этого нужно подать в Сбербанк два документа:

- сертификат на маткапитал;

- справку из ПФР об остатке средств капитала.

Затем в ПФР пишется заявление о направлении средств пособия на оплату стартового взноса. После рассмотрения заявки орган перечисляет средства в банк.

Нужно признать, что схема внесения денег по сертификату в качестве первоначального платежа до сих пор отработана плохо, и считается рисковой операцией. Поэтому банки обычно настаивают на поиске собственных средств, а маткапиталом предлагают погашать основной долг и проценты.

Рассмотрим детально, как оформить ипотеку в Сбербанке на квартиру под материнский капитал. Порядок получения займа выглядит так:

Затем следует оплатить материнским капиталом ипотеку в Сбербанке. Для этого у кредитора нужно взять справку об остатке ссудной задолженности и подать заявление в ПФР о перечислении средств на счет. Сделать это нужно в течение полугода с момента выдачи займа. Чем быстрее будет оформлено перечисление, тем скорее банк получит деньги, а значит, пересчитает ежемесячный платеж и конечную переплату.

Чаще всего будущих заемщиков интересует, какие документы нужны для ипотеки в Сбербанке с материнским капиталом. В полный комплект входит:

- Сертификат на маткапитал.

- Справка с ПФР об остатке средств пособия.

- Заявление в форме анкеты.

- Паспорт заемщика.

- Документы, подтверждающие заработок и занятость заявителя: справка 2-НДФЛ или по форме банка, копия трудовой книжки или трудового контракта. Напомним, что это требование не касается зарплатных клиентов Сбербанка.

- Документы на залоговое имущество, если в залог предоставляется не ипотечное жилье, а иная собственность.

Аналогичный пакет, кроме сертификата и справки из Пенсионного фонда, потребуется от каждого созаемщика и/или поручителя.

После одобрения кредитной заявки нужно предъявить документы на выбранный жилой объект, а также документальное подтверждение наличия средств на первоначальный взнос. Это может быть справка со счета.

Порядок действий по оплате ипотеки средствами пособия выглядит так:

- Обращение в банк с паспортом и сертификатом для получения справке об остатке ссудной задолженности и процентов по займу.

- Написание заявления в отделении ПФР. Получатель сертификата должен предъявить:

- паспорт;

- сам сертификат;

- справку о задолженности от кредитора;

- документ о праве собственности. Поскольку выдача свидетельств на право собственности отменена, можно взять выписку из ЕГРН;

- нотариальное обязательство о выделении долей всем членам семьи, в том числе детям, если при регистрации права собственности этого не произошло.

- Получение разрешения от ПФР в течение 30 дней после обращения.

- Передача разрешения в банк.

После этого в течение 30 дней средства перечисляются в банк. При частичной оплате происходит пересчет ежемесячного платежа и конечной переплаты. Если погашается весь остаток, кредит закрывается, после чего можно взять справку о полном погашении долговых обязательств.

Досрочно погасить ипотеку в Сбербанке можно на любом сроке без уплаты комиссий и штрафов.

В законах, регулирующих использование маткапитала, нет ограничений на продажу квартиры, купленной с его помощью. Однако следует учесть, что доли в такой недвижимости оформляются на детей. Следовательно, придется получить разрешение органов опеки и попечительства на реализацию такого имущества.

ООП дадут разрешение, если жилищные условия ребенка после продажи улучшатся. В качестве подтверждения этого родители должны предъявить документы на новую квартиру.

Кроме того, потребуется согласие кредитора, ведь ипотечная недвижимость все еще остается предметом залога. Для ее продажи нужно погасить ипотеку, чтобы новый покупатель смог оформить право собственности на себя.

Оптимальный вариант – найти покупателя, который готов внести сумму за квартиру в счет погашения ипотеки, а остаток отдать продавцу. На практике это встречается довольно часто.

Одно из приоритетных направлений расходования средств капитала – оформление ипотечного кредита на улучшение жилищных условий. И, как видим, Сбербанк готов сотрудничать с такими клиентами. Заемщик может направить капитал на погашение долга или внести его в качестве первоначального взноса по займу. Приобрести можно как готовый недвижимый объект на первичном и вторичном рынке, так и строящееся жилье. Дополнительный этап в процессе оформления ипотеки с участием средств сертификата – посещение Пенсионного фонда.

detector