Анкета на ипотеку в Сбербанке – самый важный документ на начальном этапе кредитования. Правильное заполнение бланка увеличивает шансы соискателя на получение одобрения. Оформить заявку можно самостоятельно на официальном портале ДомКлик или с помощью кредитного эксперта во время визита в местное отделение.

Заявление оформляется для идентификации клиента, проверки его кредитной истории и платежеспособности. Чтобы человек смог подтвердить свои возможности, к заявке прилагаются соответствующие документы.

Анкету можно скачать на официальном сайте компании или получить в отделении Сбербанка.

Бланк или онлайн-форма состоят из нескольких разделов:

- Информация о заемщике (персональные данные, контакты, место жительства).

- Сведения о трудоустройстве соискателя, финансовом состоянии, имеющейся собственности.

- Параметры кредита.

Каждый блок может быть разделен на подкатегории. В процессе заполнения необходимо быть внимательным, во избежание ошибок и опечаток.

Подать анкету на ипотеку вы можете онлайн или в отделении банка. Помощь в заполнении заявки и консультирование входят в перечень бесплатных услуг Сбербанка.

Отправить заявку в режиме онлайн можно через официальный портал DomClik . Клиенту необходимо войти в личный кабинет любым способом:

- авторизоваться через Сбербанк-Онлайн;

- создать аккаунт, введя свой номер телефона и пароль.

После регистрации можно осуществить расчет условий кредитования и перейти на оформление онлайн-формы.

Соискателю необходимо посетить ближайшее отделение Сбербанка и обратиться к ипотечному эксперту. Заполнить анкету на ипотеку может потенциальный заемщик самостоятельно или сотрудник банка.

Бумажная версия заявления занимает шесть страниц формата A4.

Этапы заполнения онлайн-анкеты на получение ипотеки в Сбербанке:

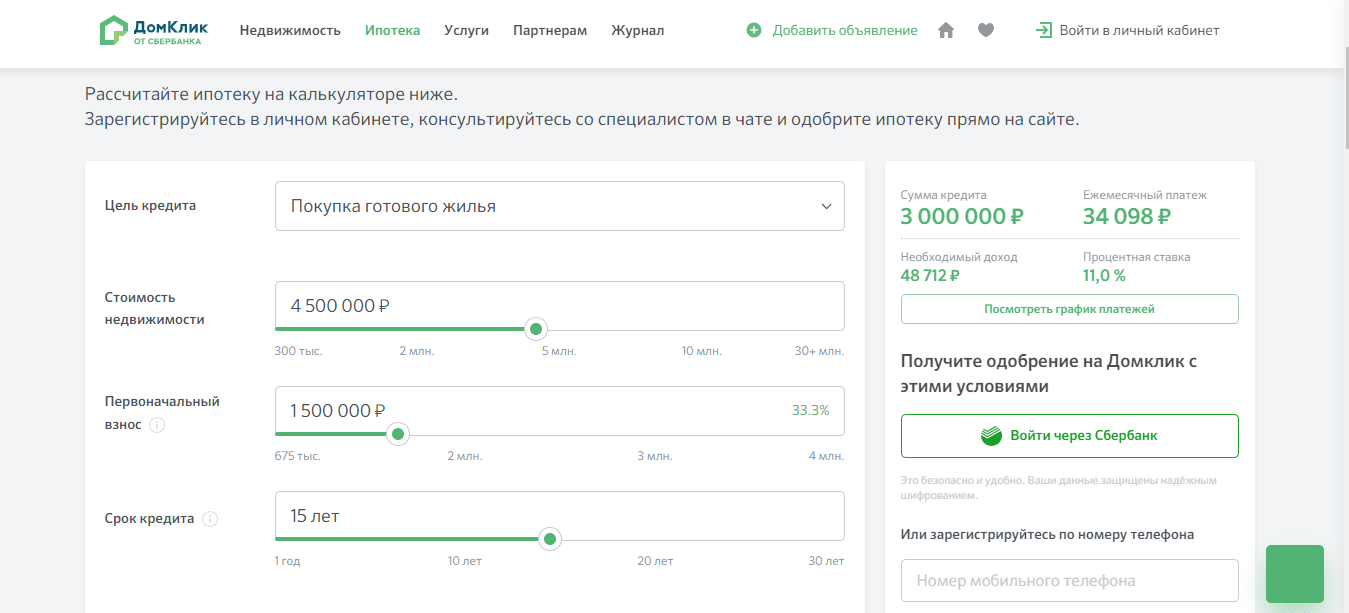

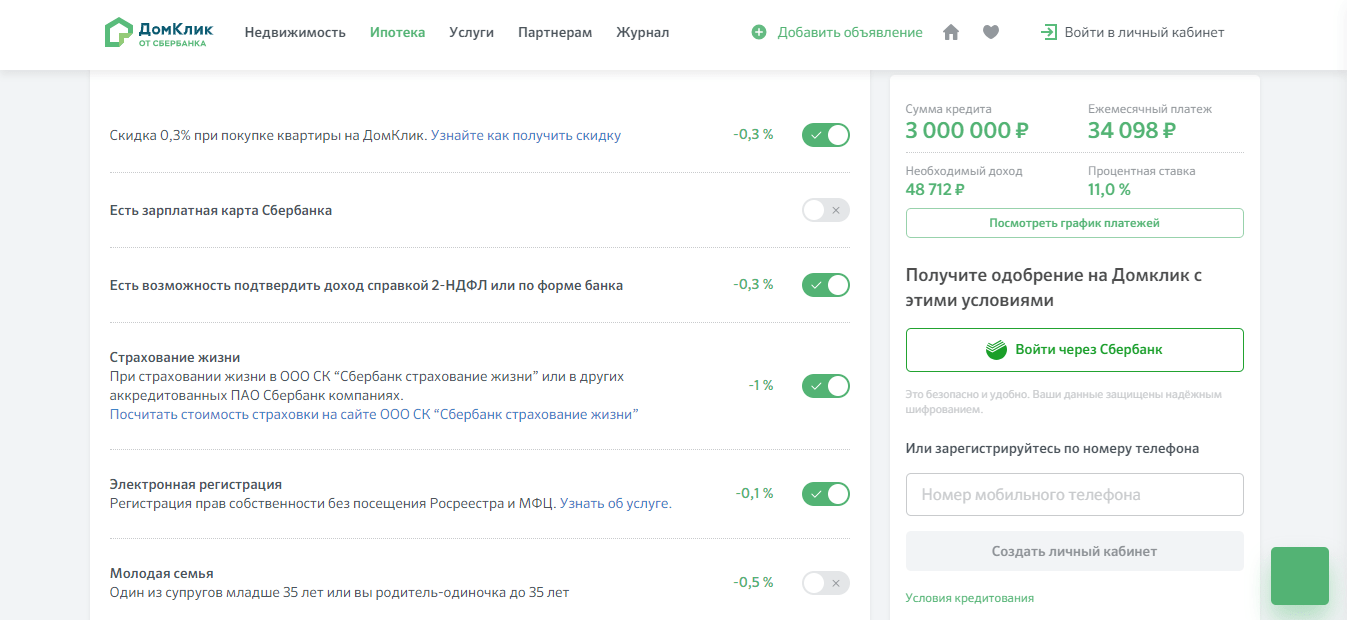

Соискателю необходимо рассчитать ежемесячный платеж будущей ссуды. В ипотечном калькуляторе следует определиться с программой займа, суммой и сроком кредитования. Особое внимание нужно уделить услугам, снижающим процентную ставку.

Подобрав оптимальный вариант, необходимо создать личный кабинет, подключившись через Сбербанк-Онлайн или зарегистрировавшись по номеру телефона.

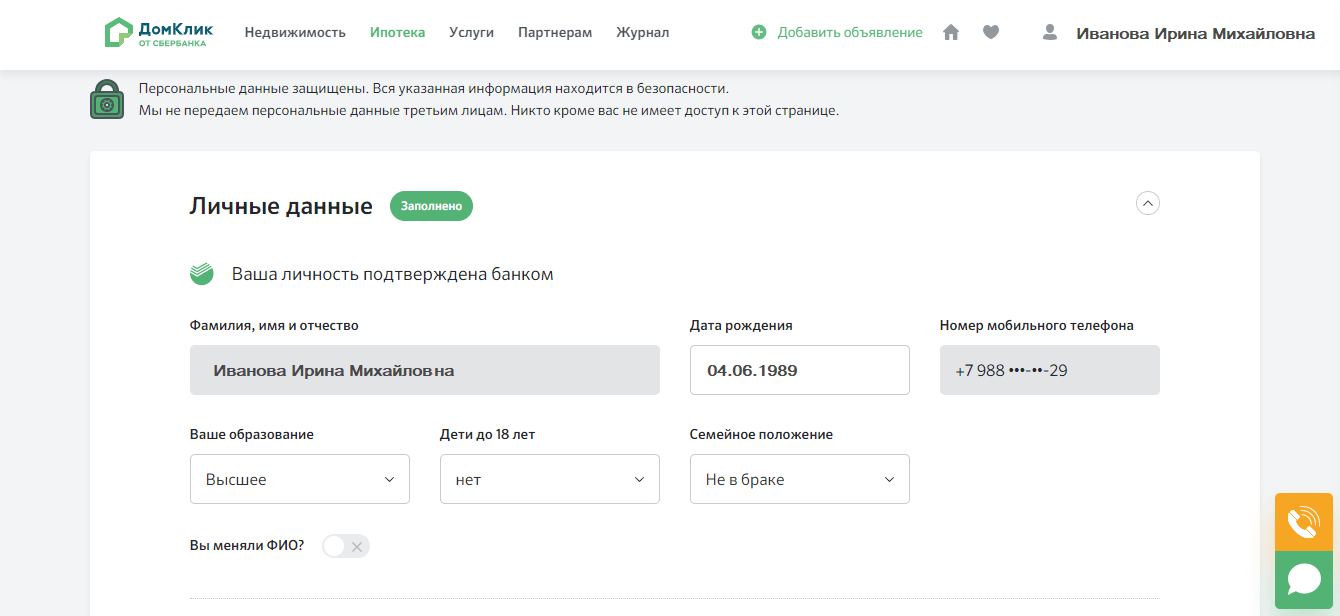

Перейти на заполнение анкеты. При авторизации первым способом, некоторые поля уже будут заполнены автоматически.

Ввести запрашиваемые персональные данные.

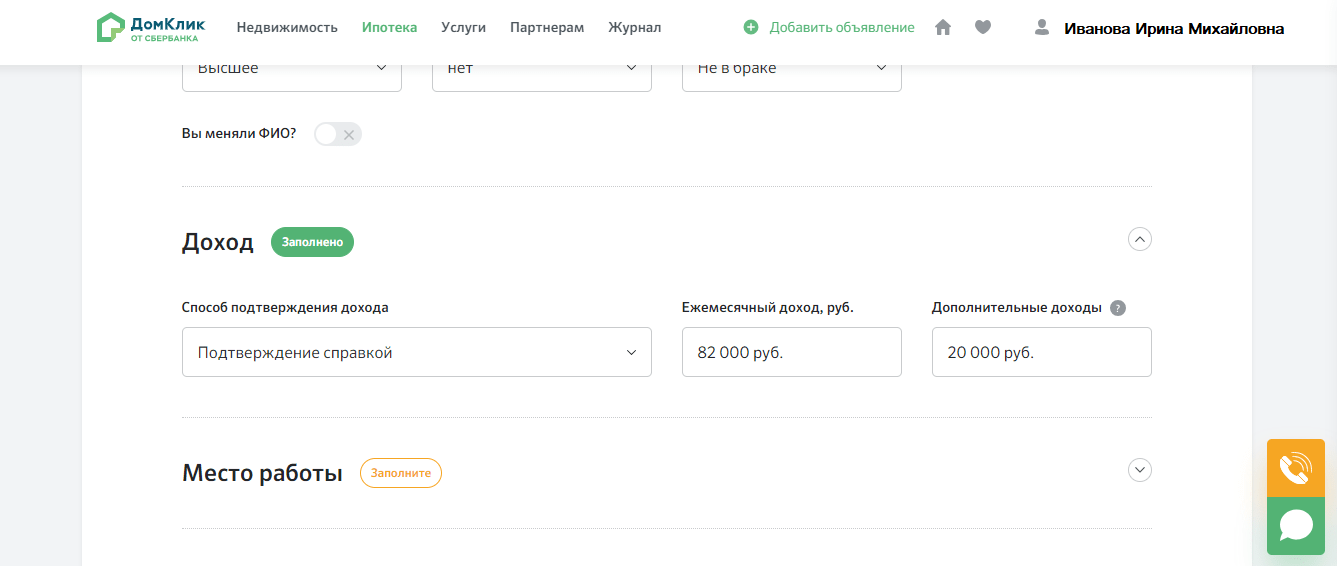

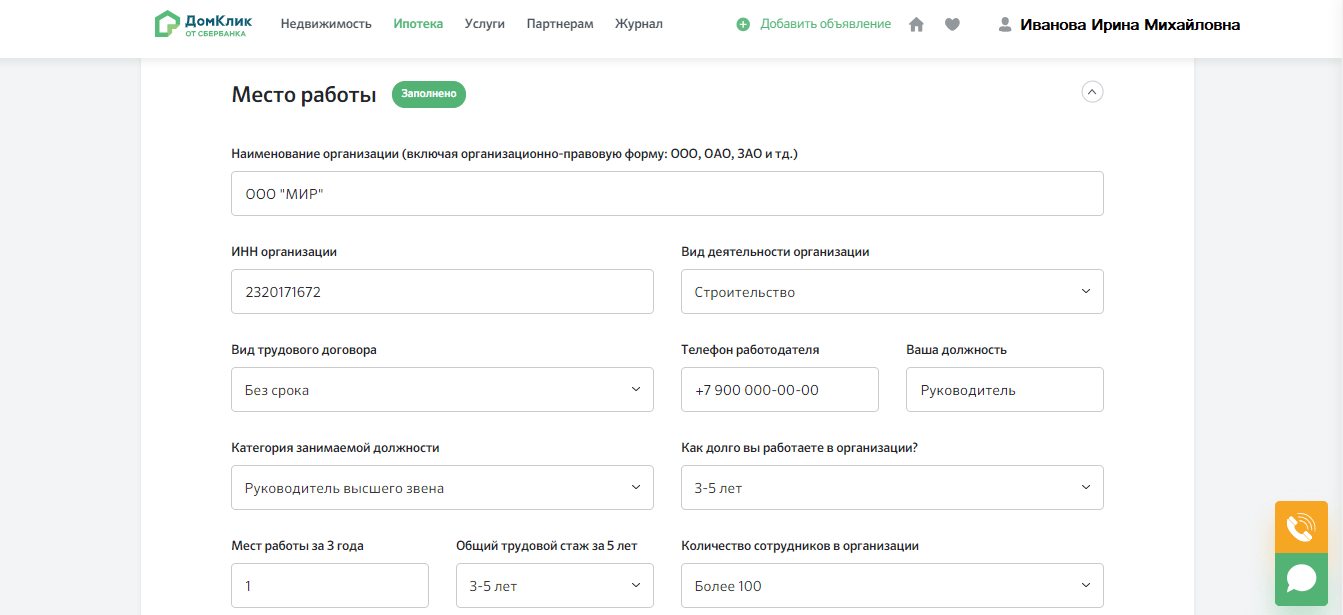

Указать доход и выбрать удобный способ подтверждения платежеспособности. Обязательно раскрыть сведения о дополнительном заработке(при наличии), это увеличивает шансы на одобрение.

Обязательно заполнить все поля раздела, посвященного трудоустройству.

Сфотографировать или отсканировать документы и загрузить их на сайт для проверки. Данные не должны быть перекрыты пальцами, обложкой. Соискатель обязан приложить к заявлению справку по форме банка или 2-НДФЛ и копию трудовой книжки.

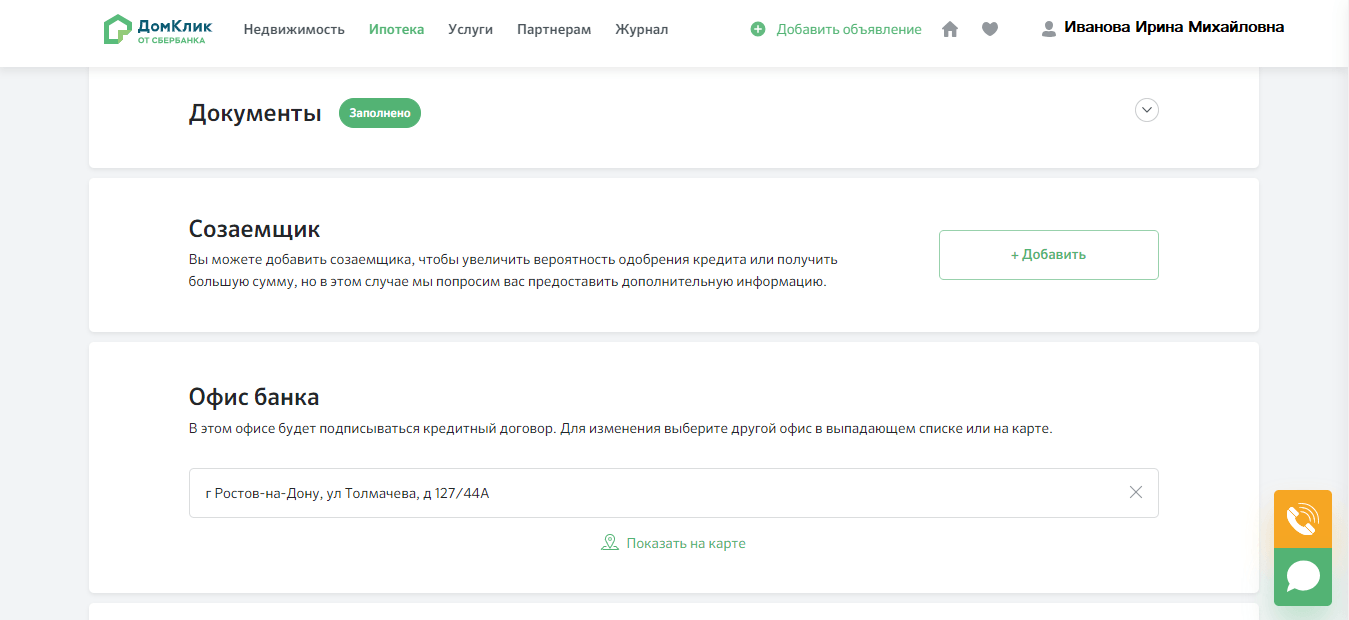

При наличии созаемщика , заполнить одноименный блок в соответствии с действительностью, указав его персональные данные, доход и место работы.

Выбрать ближайший офис банка, в котором удобнее подписать документы на ипотеку.

Отправить заявку на рассмотрение в Сбербанк.

Ответ по анкете поступит в течение 1-5 дней. В редких случаях банк может затянуть с проверкой по объективным причинам.

Оформлением заявки занимается кредитный консультант или личный менеджер клиента. Процедура подачи ходатайства на ипотеку:

- Посетить ближайший офис банка и обратиться в отдел ипотечного кредитования.

- Совместно с сотрудником рассчитать параметры жилищной ссуды, учитывая возможные льготы и послабления.

- Оформить вместе с менеджером бланк анкеты на ипотеку в Сбербанке.

- В первом разделе указать цель кредитования, выбранную программу, срок погашения, запрашиваемую сумму, форму платежей и первоначальный взнос. Выбирая между аннуитетными и дифференцированными платежами, необходимо учитывать свое финансовое состояние. Первый вариант – наиболее популярен, потому что взносы на протяжение всего срока не меняются. Второй вариант – подразумевает приоритетную выплату тела кредита, поэтому платежи в первое время будут высокими.

- Второй раздел посвящен персональным данным заемщика, созаемщика и поручителя. Указывать только достоверные сведения, в противном случае, кредитор оставляет за собой право отказать в выдаче займа.

- Третий раздел отражает платежеспособность соискателя и уровень его доходов. Заемщику следует указать все источники заработков, чтобы повысить свои шансы на одобрение.

- Четвертый раздел посвящен долговым обязательствам кредитора. Необходимо перечислить все платежи по действующим займам.

- Последний раздел отводится на указание характеристик приобретаемой недвижимости.

Скачать анкету на ипотеку можно на официальном сайте кредитной организации. Бланк самостоятельно заполняется в онлайн-форме и распечатывается.

Получить образец анкеты на ипотеку в Сбербанке можно в любом отделении.

Получить пример заполнения анкеты на ипотеку можно во время визита в отделение банка.

Список документов для оформления заявки при ипотечном кредитовании:

- Паспорт гражданина РФ (копии всех страниц).

- Фотография. Для анкеты подойдет цифровой снимок, сделанный на телефон.

- Реквизиты зарплатного счета (при наличии).

- Заверенная копия трудовой книжки.

- Справка по форме банка или 2-НДФЛ за последние полгода.

- Военный билет (для лиц младше 27 лет).

- Водительское удостоверение.

- Заграничный паспорт.

- Налоговая декларация (для ИП).

- Свидетельство о госрегистрации ИП (если оно имеется).

- Свидетельства о заключении брака и рождении детей.

Рекомендации для потенциальных заемщиков:

Анкета на ипотечный кредит в Сбербанке – это бланк, состоящий из множества разделов, касающихся персональных данных соискателей, уровня их платежеспособности и параметров приобретаемой недвижимости. Заполнить ее можно в отделении банка или самостоятельно на официальном сайте компании. Во время оформления, будьте предельно внимательными, чтобы не допустить серьезных ошибок.

Первый этап оформления ипотеки в Сбербанке – подача анкеты. От правильности ее заполнения напрямую зависит решение банка о выдаче жилищного кредита.

Как правильно заполнить заявку, чтобы не вызвать у банка сомнений в своей благонадежности и платежеспособности, сколько дней она обычно рассматривается и другие важные вопросы мы рассмотрим в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Анкета-заявление – это первичный документ потенциального заемщика. Она содержит информацию о человеке, необходимую для анализа его материального состояния, финансовых перспектив и соответствия основным требованиям.

На основе сведений в анкете банк принимает решение о выдаче кредита или отказе. Именно поэтому заемщику нужно серьезно отнестись к заполнению документа, руководствуясь основными правилами:

- Честность. Сокрытие дискредитирующей информации или искаженные сведения могут не только привести к отказу, но и к внесению клиента в черный список банка.

- Отсутствие ошибок. Если в заявке будут неверно указаны номера телефонов, фамилии, адреса и прочие сведения, то банк не сможет проверить клиента.

- Полнота информации. Все поля анкеты должны быть заполнены.

Сбербанк принимает заявки на ипотеку в отделениях и через сайт.

- Если заемщик лично обращается в офис банка, то может получить помощь в заполнении анкеты и консультацию по ипотечной программе.

- Онлайн-заявка на ипотеку подается через онлайн-сервис Сбербанка ipoteka.domclick.ru. Заполнение не потребует много времени в отличие от оформления анкеты на бумажном носителе.

Основному заемщику нужно предоставить вместе с анкетой:

- паспорт с отметкой о регистрации (если постоянной прописки в РФ нет, то дополнительно нужен документ о наличии временной регистрации);

- справку 2НДФЛ или справку по форме банка;

- копию трудовой книжки (вместо нее можно подать выписку из книжки или справку с места работы со сведениями о занимаемой должности и стаже);

- справку о получении пенсии по старости, инвалидности, за выслугу лет (если заемщик получает эти выплаты);

- налоговую декларацию (если заявитель ИП).

С созаемщика требуется такой же перечень документов:

- паспорт;

- трудовая книжка;

- документ о доходах.

Основной получатель средств может попросить банк не учитывать при расчете кредита доходы созаемщика.

В этом случае дополнительному участнику сделки не нужно предоставлять трудовую книжку и подтверждать размер зарплаты. Если созаемщиком является член семьи, то требуется документ, подтверждающий его родство с получателем кредита.

Список может дополняться в зависимости от выбранной программы:

Изучить обзор ипотечных программ Сбербанка, узнать об их преимуществах и недостатках, а также о процентных ставках можно тут.

Полный перечень документов для ипотеки в Сбербанке вы найдете в отдельной статье.

Заполнить анкету можно на компьютере или вручную, используя черные или синие чернила. При ручном заполнении важно писать разборчивым почерком, печатным шрифтом. Каждая буква должна быть вписана в отдельную клетку.

Какие пункты содержит анкета, и что нужно указывать в них:

Ниже представлен образец заполнения, который наглядно продемонстрирует, как правильно заполнить заявку-анкету.

Не требуется заполнять блок о запрашиваемом кредите. Его оформляет только основной получатель. Блоки о трудовой деятельности, зарплате и имуществе созаемщику нужно заполнять в том случае, если банк учитывает при расчете кредита его доход.

Заполненные анкеты вместе с документами заемщик и созаемщик передают ипотечному менеджеру отделения банка.

Ответ от банка приходит в течение 2-5 дней. На практике рассмотрение заявки нередко затягивается. Почему могут долго рассматривать заявку:

- Запрашивается большая сумма. В этом случае банк должен тщательно проанализировать доход заявителя.

- Ипотека оформляется с созаемщиками. На проверку заявки с дополнительным участником сделки требуется больше времени, так как его доход тоже учитывается.

- Оформляется льготная ипотека: необходимо время на проверку документов о полученной субсидии или сертификата материнского капитала.

Если заявитель является клиентом Сбербанка и имеет положительную кредитную историю, то ответ чаще всего приходит своевременно.

Срок для повторной подачи заявки указывается в сопроводительном тексте отказа. Обычно он составляет 2 месяца. Прежде использовать вторую попытку, нужно выявить возможные причины отказа и постараться их устранить:

- повысить доходы;

- исправить кредитную историю;

- погасить долговые обязательства и пр.

О возможных причинах отказа, а также о том, что делать в таких случаях и как повысить шансы на одобрение заявки по ипотеке в Сбербанке, читайте в нашей статье.

Заполнение анкеты Сбербанка – процесс непростой, так как нужно учесть много нюансов: размер требуемого кредита, доходы, расходы и пр. От правильности и грамотности оформления заявки во многом зависит решение банка о выдаче ипотечного кредита. Перед подачей бумаг нужно все проверить на наличие ошибок. При возникновении сложностей лучше проконсультироваться с работником банка.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Оформить ипотеку в Сбербанке на приобретение жилья – это довольно серьезный шаг, который требует разумного подхода. Нужно не только выбрать программу кредитования, написать заявление на ипотеку, собрать необходимые документы, но и реально оценить свои возможности и предусмотреть риски. Если взвешенное решение принято, начать нужно с изучения кредитных продуктов, которые на сегодняшний день предлагает Сбербанк, а также требований и условий предоставления. Возраст заемщика должен быть от 21 до 75 лет (на момент выплаты ссуды), официальный стаж работы на последнем месте – более 6 месяцев. Кроме того, к такой крупной сделке, скорее всего, придется привлечь поручителей или предоставить залог, поэтому будьте готовы к этому.

Если вы соответствуете требованиям, уверены в своей платежеспособности, можно начать подготовку к получению ипотеки. Процесс небыстрый, поэтому необходимо запастись терпением. Для начала нужно разобраться, как правильно заполнить анкету на ипотеку, так как на основании предоставленных сведений банк примет окончательное решение. Поэтому к ее заполнению нужно подойти с умом.

- Честность – один из главных принципов, которого вы должны придерживаться при написании ответов. Если вы утаите какую-либо информацию, или дадите искаженную информацию, банк все равно узнает правду, так как проверят потенциального заемщика по самым различным каналам, о существовании которых вы можете и не догадываться. А если выявится обман – это уже большой минус и вероятность получения отказа.

- Точность. Нередко бывают обидные ситуации, когда в ипотеке было отказано из-за технических ошибок при заполнении анкеты, в результате которого была допущена ошибка в написании фамилии, контактных данных, названий организации и так далее. По этой причине сотрудники отдела безопасности не могут проверить клиента или дозвониться по тому или иному телефону и принимают отрицательное решение по запросу. Поэтому очень внимательно проверяйте все данные на наличие орфографических ошибок.

- Полнота предоставляемой информации. Нередко бывают случаи, когда банк отказывает в ипотечном кредитовании из-за полупустой анкеты заемщика. Вы просите достаточно крупную сумму, сопряженную с определенными рисками, как для банка, так и для вас. Поэтому будьте добры предоставить о себе максимум информации банку, чтобы он смог проверить вас.

- Размер и сроки запрашиваемого кредита. К данному вопросу также необходимо подойти максимально разумно и указать реальные размеры и сроки кредитования, оценив ваши возможности, и учитывая, что банк тоже будет оценивать их со своей точки зрения. Трезво сопоставляйте собственные доходы и запрашиваемую сумму, не забывая при этом учесть риски в виде форс-мажорных обстоятельств, когда вы можете временно или полностью утратить способность выплачивать ипотеку.

Каждая кредитная организация разрабатывает свой индивидуальный бланк анкеты, которую требуется заполнить потенциальному заемщику.

Заполнить заявление можно в отделении Сбербанка самостоятельно или с помощью сотрудника. Кроме того официальный сайт банка предлагает скачать бланк в интернете. В таком случае можно заполнить анкету дома от руки, предварительно распечатав ее, или в электронном виде. В последнем случае анкета распечатывается после того, как будут готовы ответы.

Заполнять заявление нужно чернилами синего или черного цвета, печатными буквами, четким и аккуратным почерком.

Исправления в документе допускаются, но они должны быть заверены подписью того, чьи именно данные были скорректированы.

Анкету за вас может заполнить третье лицо, но подпись ставите вы. И всю ответственность за предоставленную информацию также несете вы. Поэтому тщательно проверяйте написанное перед тем, как поставить подпись.

Лучше всего документ заполнять вместе с созаемщиком и другими лицами, участвующими в сделке. Также нужно учитывать, что отдельная анкета, подробно и правильно заполненная, потребуется от каждого из них.

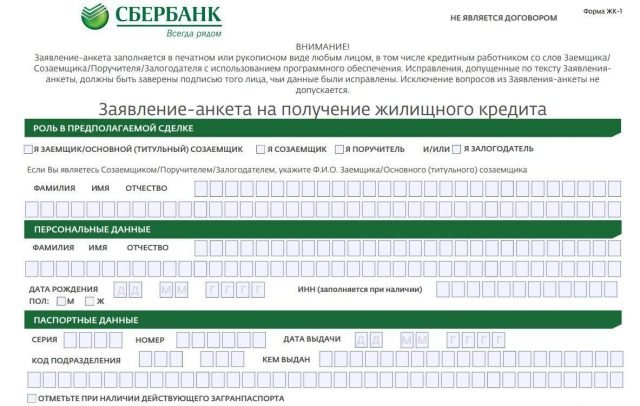

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников;

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества);

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок);

- Блок согласия на обработку персональных данных.

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

- Роль в предполагаемой сделке . Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

- Персональные данные. Здесь указать ФИО, дату и место рождения. Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Чтобы не возникало сложностей при заполнении заявления на ипотечный кредит и не затягивать процесс, нужно заранее узнать и подготовить некоторые сведения и произвести нужные расчеты.

- Документы. Подготовьте заранее документы, данные которых нужно будет указывать в анкете: паспорт, пенсионное страховое свидетельство, ИНН, пластиковые карты Сбербанка, номер банковского счета, паспорт жилья или транспортного средства (для заполнения сведений об имуществе).

- Расчеты. Во-первых, рассчитайте, какая сумма кредита вам нужна и на какой срок. Примерные расчеты можно сделать в интернете в режиме онлайн с помощью специальных калькуляторов. Во-вторых, рассчитайте свои официальные и неофициальные доходы, общий семейный бюджет, и ежемесячные расходы. В-третьих, заранее вспомните, сколько времени вы работаете в своей организации и сколько мест работы вы сменили за последние три года, а также сосчитайте общий трудовой стаж.

- Номера телефонов. Подготовьте и выпишите заранее номера телефонов, если вы их не знаете наизусть.

- Сведения о месте работы. Часто люди не могут сходу назвать полное официальное название своей организации, сколько человек там работает, и тем более указать ИНН. Поэтому узнайте такие данные заранее.

Таким образом, заполнение анкеты для получения ипотеки в Сбербанке – процесс не простой, не быстрый и требует разумного подхода. Будьте критичны к своим запросам, трезво сопоставляйте свои возможности, предоставляйте банку достоверные данные. Все это повышает ваши шансы на успех. Помните, что банк вправе отказать вам без объяснения причин. Будьте готовы к различным исходам рассмотрения вашей заявки. Причиной отказа могут быть не только уровень ваших доходов. Банк очень тщательно проверяет все сведения, которые вы ему предоставили, и оценивает вашу платежеспособность, благонадежность и собственные риски по всем параметрам. Если первая попытка оказалась неудачной, и вы получили отказ, можете подать новую заявку только через 2 месяца (60 суток). Перед повторной подачей документов на ипотеку постарайтесь проанализировать ситуацию, понять, почему банк вам отказал, и исправьте свои ошибки. Тогда шансы получить положительное решение возрастут.