Оформить ипотеку в Сбербанке на приобретение жилья – это довольно серьезный шаг, который требует разумного подхода. Нужно не только выбрать программу кредитования, написать заявление на ипотеку, собрать необходимые документы, но и реально оценить свои возможности и предусмотреть риски. Если взвешенное решение принято, начать нужно с изучения кредитных продуктов, которые на сегодняшний день предлагает Сбербанк, а также требований и условий предоставления. Возраст заемщика должен быть от 21 до 75 лет (на момент выплаты ссуды), официальный стаж работы на последнем месте – более 6 месяцев. Кроме того, к такой крупной сделке, скорее всего, придется привлечь поручителей или предоставить залог, поэтому будьте готовы к этому.

Если вы соответствуете требованиям, уверены в своей платежеспособности, можно начать подготовку к получению ипотеки. Процесс небыстрый, поэтому необходимо запастись терпением. Для начала нужно разобраться, как правильно заполнить анкету на ипотеку, так как на основании предоставленных сведений банк примет окончательное решение. Поэтому к ее заполнению нужно подойти с умом.

- Честность – один из главных принципов, которого вы должны придерживаться при написании ответов. Если вы утаите какую-либо информацию, или дадите искаженную информацию, банк все равно узнает правду, так как проверят потенциального заемщика по самым различным каналам, о существовании которых вы можете и не догадываться. А если выявится обман – это уже большой минус и вероятность получения отказа.

- Точность. Нередко бывают обидные ситуации, когда в ипотеке было отказано из-за технических ошибок при заполнении анкеты, в результате которого была допущена ошибка в написании фамилии, контактных данных, названий организации и так далее. По этой причине сотрудники отдела безопасности не могут проверить клиента или дозвониться по тому или иному телефону и принимают отрицательное решение по запросу. Поэтому очень внимательно проверяйте все данные на наличие орфографических ошибок.

- Полнота предоставляемой информации. Нередко бывают случаи, когда банк отказывает в ипотечном кредитовании из-за полупустой анкеты заемщика. Вы просите достаточно крупную сумму, сопряженную с определенными рисками, как для банка, так и для вас. Поэтому будьте добры предоставить о себе максимум информации банку, чтобы он смог проверить вас.

- Размер и сроки запрашиваемого кредита. К данному вопросу также необходимо подойти максимально разумно и указать реальные размеры и сроки кредитования, оценив ваши возможности, и учитывая, что банк тоже будет оценивать их со своей точки зрения. Трезво сопоставляйте собственные доходы и запрашиваемую сумму, не забывая при этом учесть риски в виде форс-мажорных обстоятельств, когда вы можете временно или полностью утратить способность выплачивать ипотеку.

Каждая кредитная организация разрабатывает свой индивидуальный бланк анкеты, которую требуется заполнить потенциальному заемщику.

Заполнить заявление можно в отделении Сбербанка самостоятельно или с помощью сотрудника. Кроме того официальный сайт банка предлагает скачать бланк в интернете. В таком случае можно заполнить анкету дома от руки, предварительно распечатав ее, или в электронном виде. В последнем случае анкета распечатывается после того, как будут готовы ответы.

Заполнять заявление нужно чернилами синего или черного цвета, печатными буквами, четким и аккуратным почерком.

Исправления в документе допускаются, но они должны быть заверены подписью того, чьи именно данные были скорректированы.

Анкету за вас может заполнить третье лицо, но подпись ставите вы. И всю ответственность за предоставленную информацию также несете вы. Поэтому тщательно проверяйте написанное перед тем, как поставить подпись.

Лучше всего документ заполнять вместе с созаемщиком и другими лицами, участвующими в сделке. Также нужно учитывать, что отдельная анкета, подробно и правильно заполненная, потребуется от каждого из них.

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников;

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества);

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок);

- Блок согласия на обработку персональных данных.

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

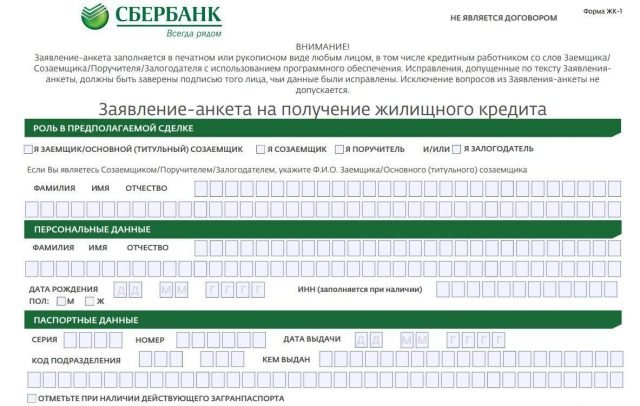

- Роль в предполагаемой сделке . Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

- Персональные данные. Здесь указать ФИО, дату и место рождения. Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Чтобы не возникало сложностей при заполнении заявления на ипотечный кредит и не затягивать процесс, нужно заранее узнать и подготовить некоторые сведения и произвести нужные расчеты.

- Документы. Подготовьте заранее документы, данные которых нужно будет указывать в анкете: паспорт, пенсионное страховое свидетельство, ИНН, пластиковые карты Сбербанка, номер банковского счета, паспорт жилья или транспортного средства (для заполнения сведений об имуществе).

- Расчеты. Во-первых, рассчитайте, какая сумма кредита вам нужна и на какой срок. Примерные расчеты можно сделать в интернете в режиме онлайн с помощью специальных калькуляторов. Во-вторых, рассчитайте свои официальные и неофициальные доходы, общий семейный бюджет, и ежемесячные расходы. В-третьих, заранее вспомните, сколько времени вы работаете в своей организации и сколько мест работы вы сменили за последние три года, а также сосчитайте общий трудовой стаж.

- Номера телефонов. Подготовьте и выпишите заранее номера телефонов, если вы их не знаете наизусть.

- Сведения о месте работы. Часто люди не могут сходу назвать полное официальное название своей организации, сколько человек там работает, и тем более указать ИНН. Поэтому узнайте такие данные заранее.

Таким образом, заполнение анкеты для получения ипотеки в Сбербанке – процесс не простой, не быстрый и требует разумного подхода. Будьте критичны к своим запросам, трезво сопоставляйте свои возможности, предоставляйте банку достоверные данные. Все это повышает ваши шансы на успех. Помните, что банк вправе отказать вам без объяснения причин. Будьте готовы к различным исходам рассмотрения вашей заявки. Причиной отказа могут быть не только уровень ваших доходов. Банк очень тщательно проверяет все сведения, которые вы ему предоставили, и оценивает вашу платежеспособность, благонадежность и собственные риски по всем параметрам. Если первая попытка оказалась неудачной, и вы получили отказ, можете подать новую заявку только через 2 месяца (60 суток). Перед повторной подачей документов на ипотеку постарайтесь проанализировать ситуацию, понять, почему банк вам отказал, и исправьте свои ошибки. Тогда шансы получить положительное решение возрастут.