Налоговый вычет является государственной программой, которой могут воспользоваться граждане при покупке недвижимости. О том, какой порядок предусматривает закон по налоговому вычету, можно ли получить налоговый вычет второй раз, а также, как правильно заполнить декларацию 3-НДФЛ – читайте в нашей статье.

Цель государственной программы налогового вычета – социальная поддержка граждан, совершивших дорогостоящие сделки с недвижимостью, позволяющая вернуть до 13% от стоимости объекта. Программа предоставления налогового вычета, в частности, основное понятие и порядок возврата средств, регулируются статьями 217-222 Налогового кодекса РФ. Вместе с тем, согласно изменениям, вступившим в силу с 2014 г., имущественный вычет является прерогативой непосредственно получателя, соответственно, сумма возврата, которая не была выплачена в период 12 месяцев с момента наступления права на вычет, продляется на последующие годы. Кроме того, имущественный вычет можно оформлять до момента достижения максимальной суммы.

Согласно поправкам, внесенным в налоговое законодательство, право на налоговый вычет имеют оба супруга, в случае приобретения ими квартиры при совместном проживании.

Право на налоговый вычет может возникнуть у заявителя на следующих основаниях:

- покупка дома или квартиры;

- покупка доли в объекте недвижимости;

- покупка земельного надела;

- обмен квартир при условии, что сделка сопровождается внесением доплаты одной из сторон.

Для возврата средств заявитель должен предоставить договор купли-продажи квартиры или иного объекта жилой недвижимости, как доказательство приобретения; государственное свидетельство о праве собственности.

Правом воспользоваться государственной льготой по имущественному вычету обладают только граждане, имеющие гражданство РФ. В целях исключения случаев получения налогового вычета гражданами других государств, в пакет документов входят копии всех страниц гражданского паспорта.

При наличии нескольких перечисленных выше оснований для получения вычета заявитель вправе воспользоваться любым из них или же использовать 2 и более основания, если сумма не будет превышать максимально допустимую. Еще одним обязательным условием для возврата средств является регулярная уплата подоходного налога, выплата которого осуществляется из официальной заработной платы заявителя. В качестве подтверждения данного факта к пакету документов прикладывается справка с места работы. На право получения средств по государственной программе имущественного вычета могут рассчитывать:

- граждане РФ;

- граждане, вышедшие не пенсию, но которые продолжают работать либо совершили покупку недвижимости в течение 3-х лет с момента выхода на пенсию;

- несовершеннолетние дети.

Сегодня многих россиян волнует вопрос, можно ли получить имущественный налоговый вычет второй раз? Ответ однозначен – можно, но при условии, что предыдущая выплата составляла расчетную сумму, меньше максимально допустимой по закону, а именно стоимость объекта менее 2 млн. рублей (размер налогового вычета составит 260 тысяч рублей).

В сумму вычета могут быть включены расходы, связанные с проведением строительных и отделочных работ при предоставлении подтверждающих документов (рассчетно-кассовых и товарных чеков, договор подряда на проведение ремонтно-строительных работ и т.д.).

Порядок оформления вычета при приобретении еще одного объекта жилой недвижимости аналогичен: заполняется декларация 3НДФЛ, составляется заявление, подается пакет документов. Оформить и получить выплату можно двумя способами:

- через налоговые органы – средства будут переводиться на банковский счет в полном объеме, в этом случае пакет документов для вычета подается по окончанию календарного года;

- через организацию-работодателя – выплата осуществляется посредством исключения списания подоходного налога из заработной платы заявителя до момента достижения размера установленного вычета.

В случае, если объект жилой недвижимости приобретается по ипотеке, максимальная сумма для расчета имущественного вычета увеличивается до 3 млн. рублей, позволяя получить наличными средствами до 390 тысяч рублей. В данном случае к основному пакету документов прилагается кредитный договор, заключенный с банковской организацией, и справка об уплате процентов по ипотеке. Если приобретаются сразу два объекта жилой недвижимости (например, в новостройке) по ипотечному продукту, соответственно, и проценты заемщик уплачивает по каждому из них, в данном случае основание для получения налогового вычета при покупке новостройки может быть оформлено только на одном основании.

Согласно налоговому законодательству, который регламентирует порядок оформления государственной льготы, основной перечень документов включает в себя:

- Заявление, составленное в произвольной форме.

- Налоговая декларация формы 3-НДФЛ.

- Документ, подтверждающий передачу прав собственности (договор купли-продажи, договор долевого участия, другие).

- Справка с места работы заявителя по форме 2 — НДФЛ с указанием заработной платы и размера подоходного налога, уплаченного заявителем по ходу исполнения им трудовых обязанностей.

- Копии всех страниц гражданского паспорта.

- Документ, подтверждающий право собственности на данный объект недвижимости.

- Свидетельство о браке (если квартира приобреталась супругами совместно).

- Договор ипотечного кредитования и справка об уплате процентов (если жилая недвижимость приобреталась по ипотеке).

Срок осуществления выплаты налогового вычета, в течение которого рассматривается заявление и выносится решение, составляет от 2-х до 4-х месяцев. В случае получения отказа в выплате имущественного вычета, данное решение можно оспорить в судебном порядке.

Отдельное внимание в нашей статье мы уделим заполнению налоговой декларации формы 3 — НДФЛ, которую необходимо предоставить заявителю вместе с пакетом документов на получение налогового вычета. При заполнении декларации необходимо сразу учесть следующие основные требования:

- Документ заполняется только печатными буквами.

- Каждая буква должна быть вписана в отдельную клетку.

- Не допускается выход за пределы отведенного поля.

- Заполнение декларации осуществляется черной гелевой ручкой.

- В документе не допускается никаких исправлений и зачеркивания.

Декларация подается в налоговые органы по месту жительства заявителя. Срок сдачи декларации формы 3 — НДФЛ не ограничен временем, то есть, лицо, претендующее на налоговый вычет, вправе подать заявление и декларацию в любой день текущего года.

Иногда возникает необходимость подать при покупке квартиры 3-НДФЛ за второй год. Расскажем об этих случаях, а также особенностях подачи и заполнения данной декларации на имущественный вычет.

Реализовать право на получение имущественного налогового вычета при покупке жилья налоговый резидент РФ может только один раз в жизни. Однако по объективным обстоятельствам использование данного права до его полного исчерпания может занимать несколько лет или вообще растянуться на долгие годы (п. 9 ст. 220 НК РФ). В этом случае прибегают к повторной подаче 3-НДФЛ с покупки квартиры. На это могут быть 3 основные причины (см. таблицу).

| Причины заполнения 3-НДФЛ повторно при покупке квартиры | ||

|---|---|---|

| № | Ситуация | Пояснение |

| 1 | Квартира стоила меньше 2 млн рублей | Это значит, что оставшаяся сумма вычета (Цены квартиры МИНУС 2 млн р.) автоматически перешла на неопределенные будущие налоговые периоды. Когда будет приобретено очередное жилье, можно воспользоваться остатком этого вычета. Для этого сдают в ИФНС повторную декларацию 3-НДФЛ при покупке квартиры в последующем. Повторность здесь в том, что покупатель доиспользует тот же единственный вычет. |

| 2 | Небольшой официальный заработок покупателя | Экономическая суть в том, что перечисленного налоговым агентом в бюджет НДФЛ за год покупки квартиры не хватило, чтобы сразу вернуть всю положенную исходя из цены жилья сумму налога. В этом случае повторная декларация на налоговый вычет при покупке квартиры позволяет вернуть остальную сумму 13% налога. |

| 3 | В первичной декларации есть недочеты, ошибки и т. п. | Это чисто техническая причина, когда необходима повторная подача 3-НДФЛ с покупки квартиры. Несоответствия могут выявить как налоговики, так и сам покупатель жилья. |

Если говорить именно о возврате НДФЛ при покупке квартиры за второй год, то налоговое законодательство напрямую не регулирует данную ситуацию. Однако подразумевается, что это право существует само по себе. Закон ограничивает его только предельной суммой вычета НДФЛ с покупки жилья:

|

Уточним, что получить налоговый вычет за второй год при покупке квартиры можно, как и при оформлении первой его части: через ИФНС по месту жительства либо через бухгалтерию работодателя.

Чтобы получить при покупке квартиры имущественный вычет второй год, необходимо взять у работодателя справку о доходах по форме 2-НДФЛ именно за этот минувший год. Данные из нее отражают в Листе А декларации 3-НДФЛ:

Многие декларанты при возврате налога с покупки квартиры за второй год сталкиваются с такой проблемой: инспекция намекает, что надо бы заново подать документы, подтверждающие право на вычет. Однако подобное требование инспекторов – незаконно. В случае спорной ситуации ссылайтесь на многочисленные разъяснения Минфина и ФНС России. Например, письмо Минфина от 07 июня 2013 года № 03-04-05/21309.

В налоговом законодательстве не существует отдельных специальных правил, как заполнить декларацию повторно по покупке квартиры. Во всех случаях необходимо руководствоваться приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671. Им утверждены форма 3-НДФЛ, ее электронный формат и единые правила заполнения.

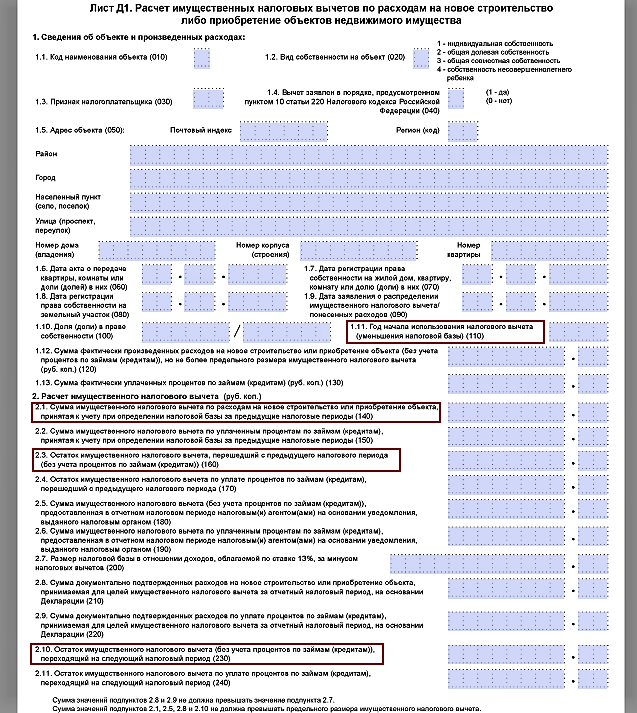

В итоге образец повторной 3-НДФЛ при покупке квартиры практически не отличается от подачи этой декларации на имущественный вычет по жилью впервые. Единственное, в Листе Д1 необходимо правильно:

- проставить год начала использования вычета (стр. 110) – это год, когда вы впервые от суммы купленной первой квартиры отняли 2 млн рублей и тем самым заявили вычет;

- указать остаток имущественного вычета из прошлой 3-НДФЛ на возврат налога (заметьте, что при ипотеке суммы приводят отдельно).

Таким образом, при покупке квартиры в 3-НДФЛ за второй год на Листе Д1 необходимо указать:

- размер предоставленного в предыдущем году вычета (стр. 140);

- величину остатка вычета, перешедшего с того года (стр. 160).

ПРИМЕР

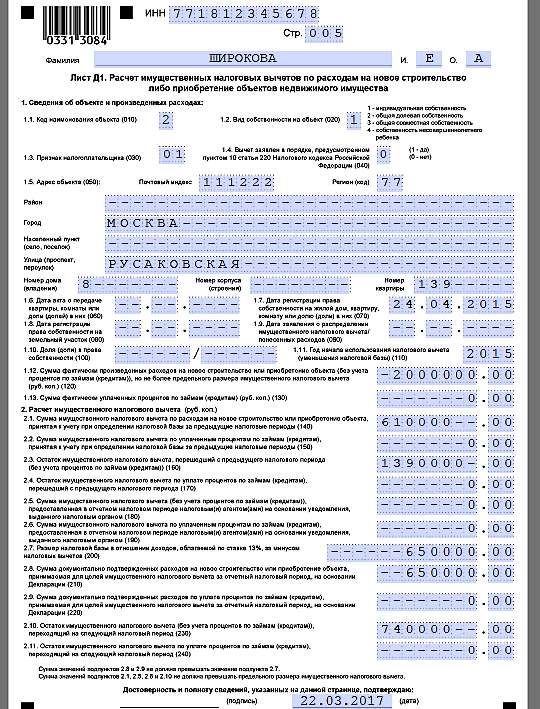

Допустим, что Е.А. Широкова в 2015 году купила квартиру за 5,5 млн рублей без привлечения заемных средств. Свидетельство о праве собственности она получила 24 апреля 2015 года.

Первый раз она заявила имущественный вычет в 2016 году по доходам 2015 года, которые составили 610 000 рублей. Остаток вычета в сумме 1 390 00 рублей перешел на будущее.

Доходы Широковой, облагаемые налогом по ставке 13%, в 2016 году составили 650 000 рублей. В 2017 году при заполнении 3-НДФЛ повторно при покупке квартиры Лист Д1 будет выглядеть следующим образом:

Как видно, остаток вычета, который переходит на доходы за 2017 год, составляет:

1 390 000 р. – 650 000 р. = 740 000 р.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Все документы по ипотеке должны быть оформлены на налогоплательщика, подающего на вычет. Образец декларации 3-НДФЛ по ипотеке здесь. Сроки Вернуть проценты можно только за три года, предшествующих году представления декларации. Если 3-НДФЛ планируется впервые подать в 2018 году, заполнить можно бланки 2015-2017 годов при наличии за этот период у заявителя официального заработка, облагаемого подоходным налогом. Дожидаться полного погашения кредита не обязательно. Ограничений для подачи декларации по датам в течение года не имеется. Обратиться в налоговую инспекцию можно в любое время. Возмещать расходы по уплаченным процентам разрешается спустя неограниченное количество лет. К примеру, если дом в ипотеку куплен в 2010 году, подать на возврат можно и в 2018, и в 2019, и в 2025 годы.

Это обязательные листы, которые заполняют все налогоплательщики независимо от того, с какой целью подается декларация. Листы содержат общие сведения и сводный расчет налога.

- Лист А — расшифровка облагаемых доходов.

- Лист Д1 — отражение имущественного вычета.

- Рассмотрим подробно заполнение этих разделов в порядке, соответствующем логике формирования данных.

Титульный лист и расчет доходов В первую очередь заполним титульный лист. Он содержит общую информацию о налогоплательщике (Ф.И.О., статус резидента РФ, контактную информацию) и самом отчете (период, количество страниц, налоговый орган для представления).

Лист А посвящен информации о доходах от источников в Российской Федерации. В нашем случае это будет доход, полученный по трудовому договору.

Начнем с описания условий задачи. Пусть гражданин Сидоров в 2013 году приобрел квартиру в ипотеку; общая стоимость квартиры – 7000000 рублей. В этом случае он имеет право вернуть 13% от стоимости самой квартиры, но при этом в законе прописано ограничение: максимальный возврат возможен от суммы не более 2000000 рублей.

Таким образом, в результате Сидоров сможет вернуть 260000 рублей, что составляет 13% от 2000000 рублей. Также он может возвращать ежегодно процент по переплате по ипотечному кредиту.

НК РФ). Кодекс предусматривает два варианта получения имущественных вычетов: в течение налогового периода при обращении к работодателю и по его окончании — путем подачи декларации. Порядок заполнения и образец 3-НДФЛ по процентам ипотеки рассмотрим в следующих разделах.

В данном случае берут цифру за 2013 год, так как других годов пока еще не было. Смотрят, что получается в итоге. В начале идут титульные листы с данными.

Далее в разделе 1 можно увидеть сумму налога, который подлежит возврату из бюджета – 195000 рублей – тот подоходный налог, который был уплачен Сидоровым в 2013 году. Если вернуться к таблице Excel, вот эта цифра, которую можно вернуть за 2013 год. Далее следует просмотреть данные по предприятию и перейти к последней странице. Сумма фактически произведенных расходов на приобретение квартиры указана 2000000 рублей, сумма фактически уплаченных процентов – 225000 рублей.

Какие листы налоговой декларации нужно заполнять? Декларация 3-НДФЛ объемная, содержит большое число листов, но пугаться сразу не нужно, большая часть даже не понадобится. Для возврата остатка НДФЛ при повторном обращении в ИФНС во второй год после покупки квартиры нужно заполнить следующие листы:

- первый общий;

- два первых разделы (в первом отражается сумма налога к возврату, во втором проводится расчет);

- листы А и Б (в первом отражаются доходы от российских работодателей, во втором — от иностранных);

- лист Д1 — проводится непосредственно расчет остатка налога и вычета при заполнении повторно.

В рамках данной статьи подробно разберем заполнение листа Д1 декларации, где показываются расходы на покупку квартиры, использованный вычет и остаток по нему, возвращенный налог и его остаток, возвращаемая сумма.

Вычет по предыдущим годам составляет 0 рублей, так как по ипотеке пока не приступали к возврату процентов. Сумма, перешедшая с предыдущего года, есть в бланке прошлогодней декларации.

Эта цифра переходит на следующий год – 225000 рублей. Что получается в результате? На титульном листе данные.

В Разделе 1 указана сумма налога, которая подлежит возврату из бюджета – 70200 рублей – это НДФЛ, который удержан из заработной платы Сидорова на предприятии. Далее – данные по предприятию. Последняя вкладка – с основным расчетом имущественного вычета – как по квартире, так и по процентам.

2000000 рублей – сумма, с которой можно вернуть НДФЛ по квартире. Следующая цифра – сумма фактически уплаченных процентов за все годы, она равна 625000 рублей. За 2013 и 2014 годы Сидоров уплатил суммарно именно столько процентов.

Заполнение декларации 3-НДФЛ: проценты по ипотеке Как заполнить 3-НДФЛ для возврата процентов? Точно так же, как и при покупке жилья без ипотеки, только в ней кроме прочего должна быть указана сумма уплаченных по кредиту процентов за годы пользования им. Декларация 3-НДФЛ по процентам ипотеки (образец) приведена на странице.

Образец заполнения декларации 3-НДФЛ: ипотека Пример. Иванова С.И. в 2013 году приобрела квартиру стоимостью 3,5 млн руб.

с привлечением кредитных средств в размере 1 млн руб.

Свидетельство о праве собственности ей было выдано 27 мая 2013 года. Доходы Ивановой С.И. за 2013-2015 гг. составили: в 2013 г.

– 588 400 руб.; в 2014 г. – 767 847 руб.; в 2015 г. – 842 500 руб.

Иванова С.И. заявила вычет по расходам на приобретенное жилье в размере 2 млн руб. в отношении доходов 2013-2014 гг. А по доходам 2015 года решила заявить и процентный вычет.

Это говорит о том, что имущественный вычет по квартире в размере 13% от 2000000 рублей полностью уже выбрали, и далее будет получаться возврат только лишь по процентам по ипотечному кредиту. Остаток имущественного вычета, переходящего на следующий год, – 585000 рублей.

Нужно все то же самое посчитать в Excel. Следует начать с остатка по квартире. Остаток по квартире рассчитывается вычитанием из прошлогоднего остатка годового дохода.

Так как сумма равна отрицательному числу, а такого быть не может в налоговой отчетности, ставится 0 рублей. Остаток на следующий год по квартире – 0 рублей, которые уже выбрали.

Следует перейти к заполнению данных по ипотечным процентам. Вычет по предыдущим годам считается как сумма всех цифр, которые были приняты к зачету в прошлые периоды.