Ипотека является довольно дорогостоящим видом кредитования. И для получения положительного ответа от банка следует иметь высокий уровень доходов. Но если собственных доходов не хватает, можно привлечь созаемщика и разделить с ним ответственность по кредиту.

Созаемщик по ипотеке в Сбербанке – это человек, который в равной степени с заемщиком несет ответственность по кредиту. Причем при оформлении ипотечного кредитования супруг или супруга заемщика в обязательном порядке должны выступать в роли созаемщика. И это правило актуально, даже если его или ее уровень доходов или возраст не соответствуют требованиям банка.

Только не стоит путать созаемщика с поручителем. Это абсолютно разные участники кредитных соглашений.

Кроме того, созаемщик имеет право на долю приобретаемого жилья. А вот у поручителя таких прав нет.

Ну и, конечно, учет доходов. В случае поручительства, доходы этого поручителя никак не будут суммироваться с доходами заемщика. Соответственно, его платежеспособность не поможет увеличить сумму ипотеки.

А вот привлечение созаемщиков повышает шансы на одобрение банком большей суммы кредита. Ведь в этом случае рассматриваются доходы всех участников кредитования. Но найти добровольцев на совместное подписание договора не так просто. Ведь в том случае, если заемщик не сможет платить по кредиту, то первым человеком, к которому обратится банк, станет именно созаемщик. При потере платежеспособности заемщиком, ежемесячные платежи придется вносить именно ему.

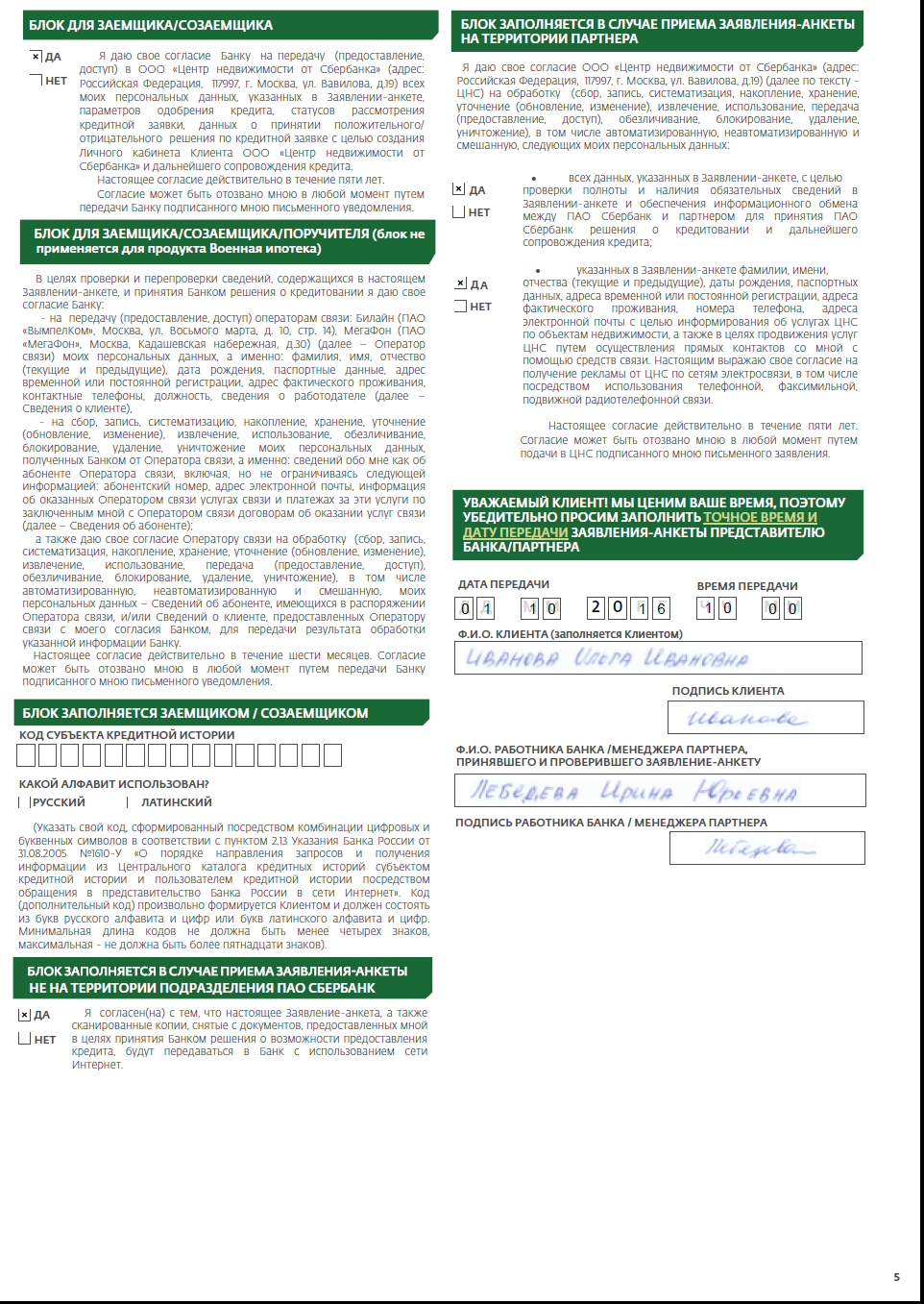

Анкета созаемщика может заполняться как лично созаемщиком, так и кредитным работником в банке. При заполнении заявления-анкеты следует проявлять особую внимательность. Если при внесении данных были допущены исправления, то каждое такое исправление должно быть заверено подписью того лица, чьи данные вносятся в документ.

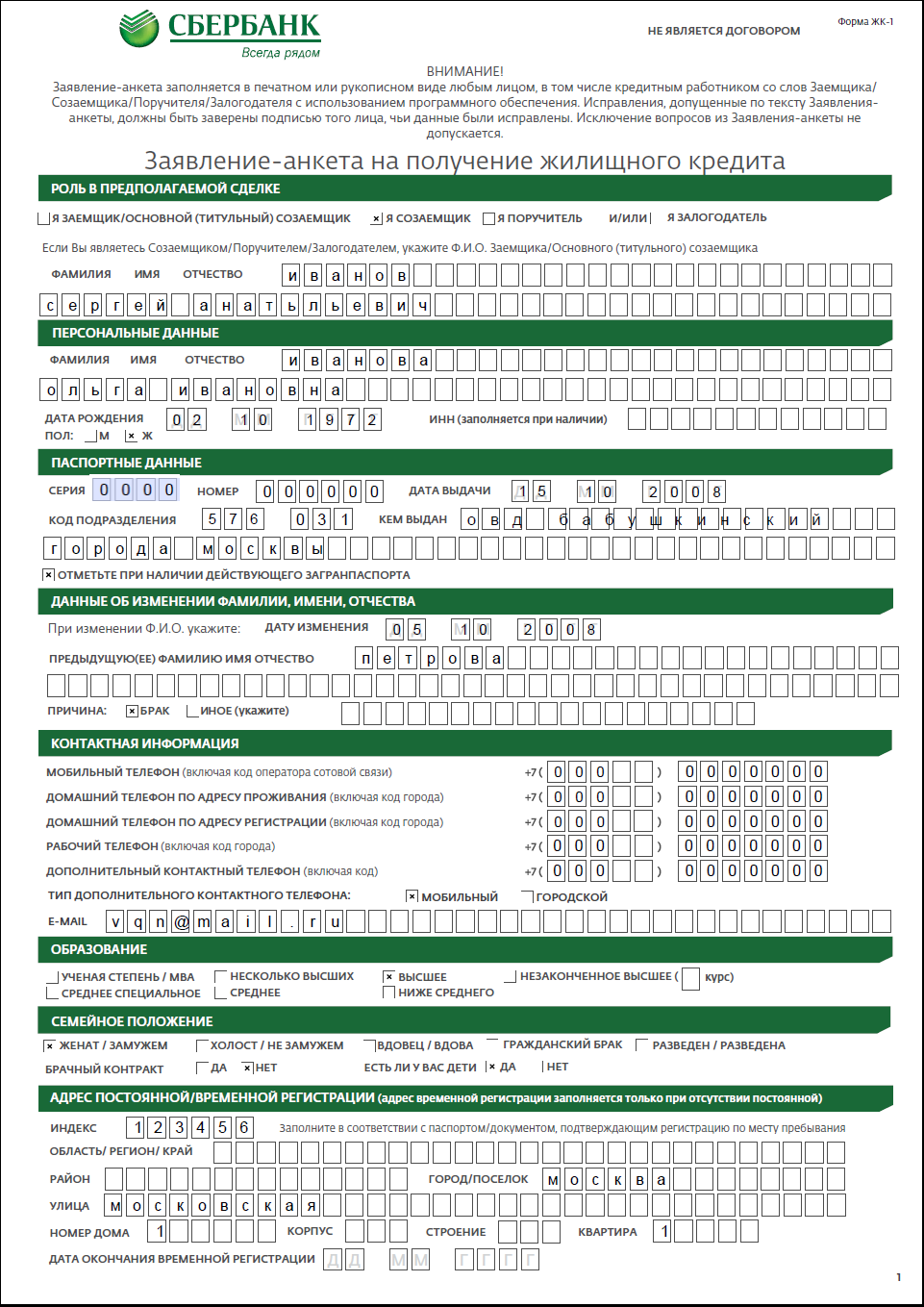

Образец заполнения заявления-анкеты (стр 1)

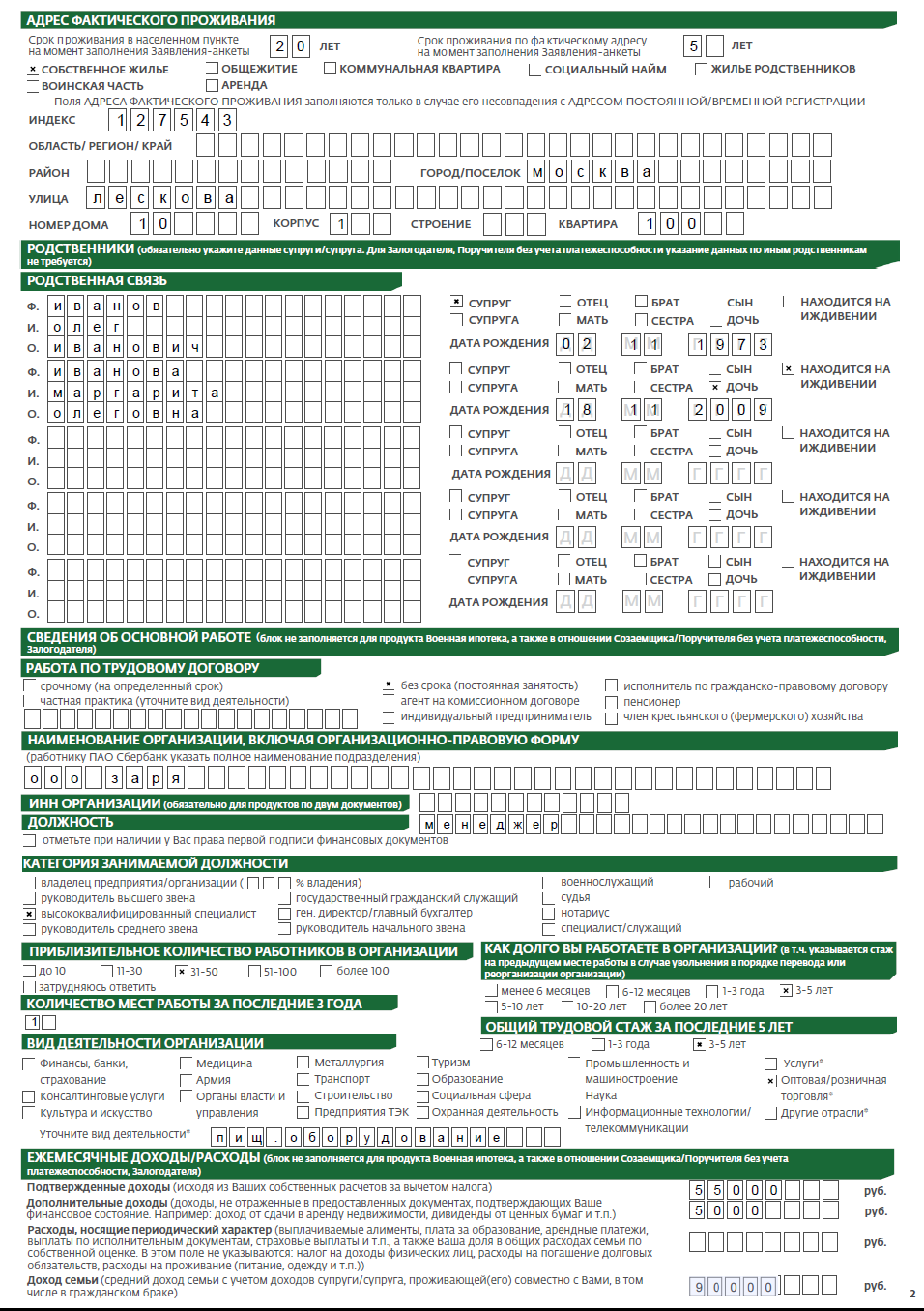

Образец заполнения заявления-анкеты (стр 2)

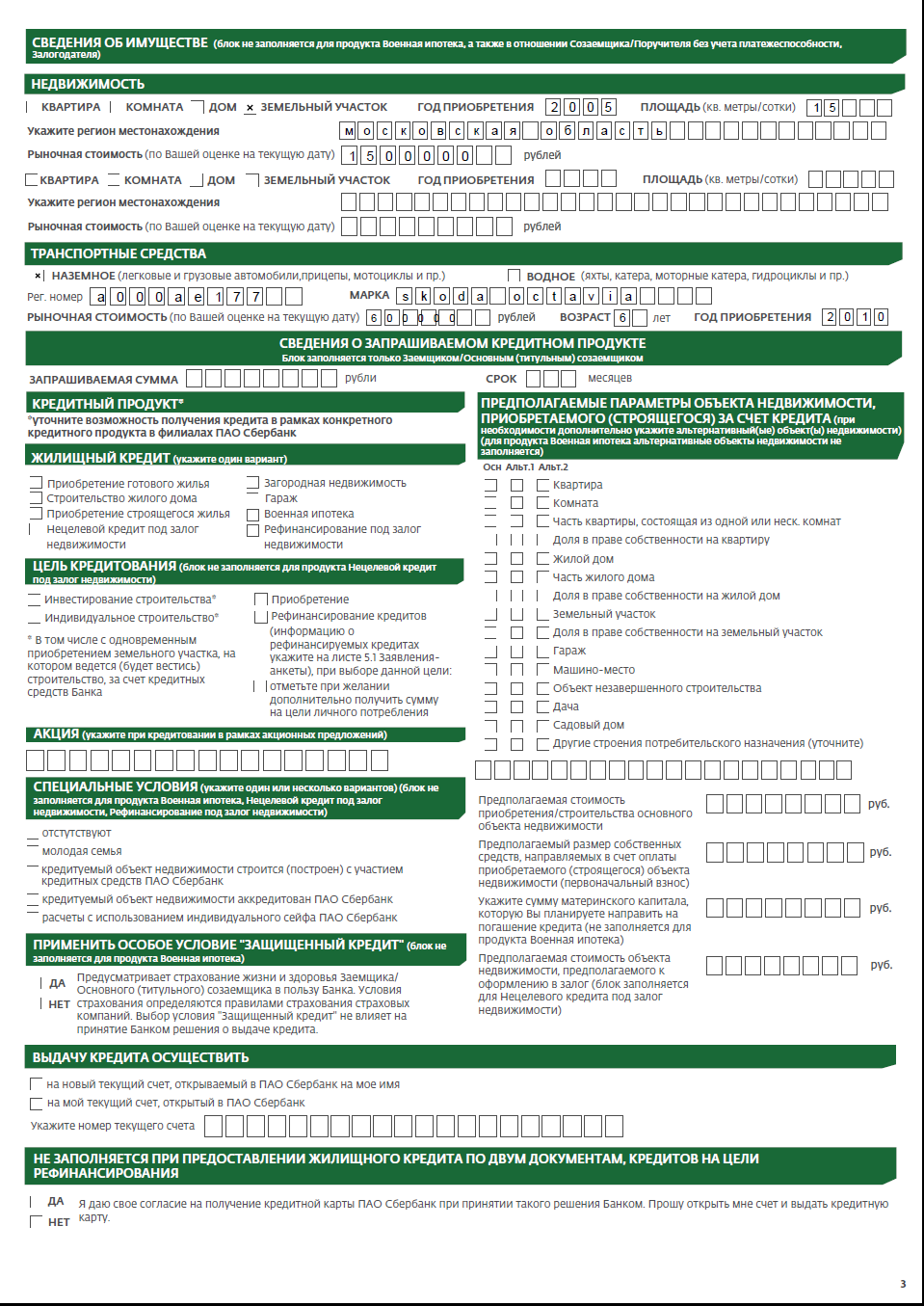

Образец заполнения заявления-анкеты (стр 3)

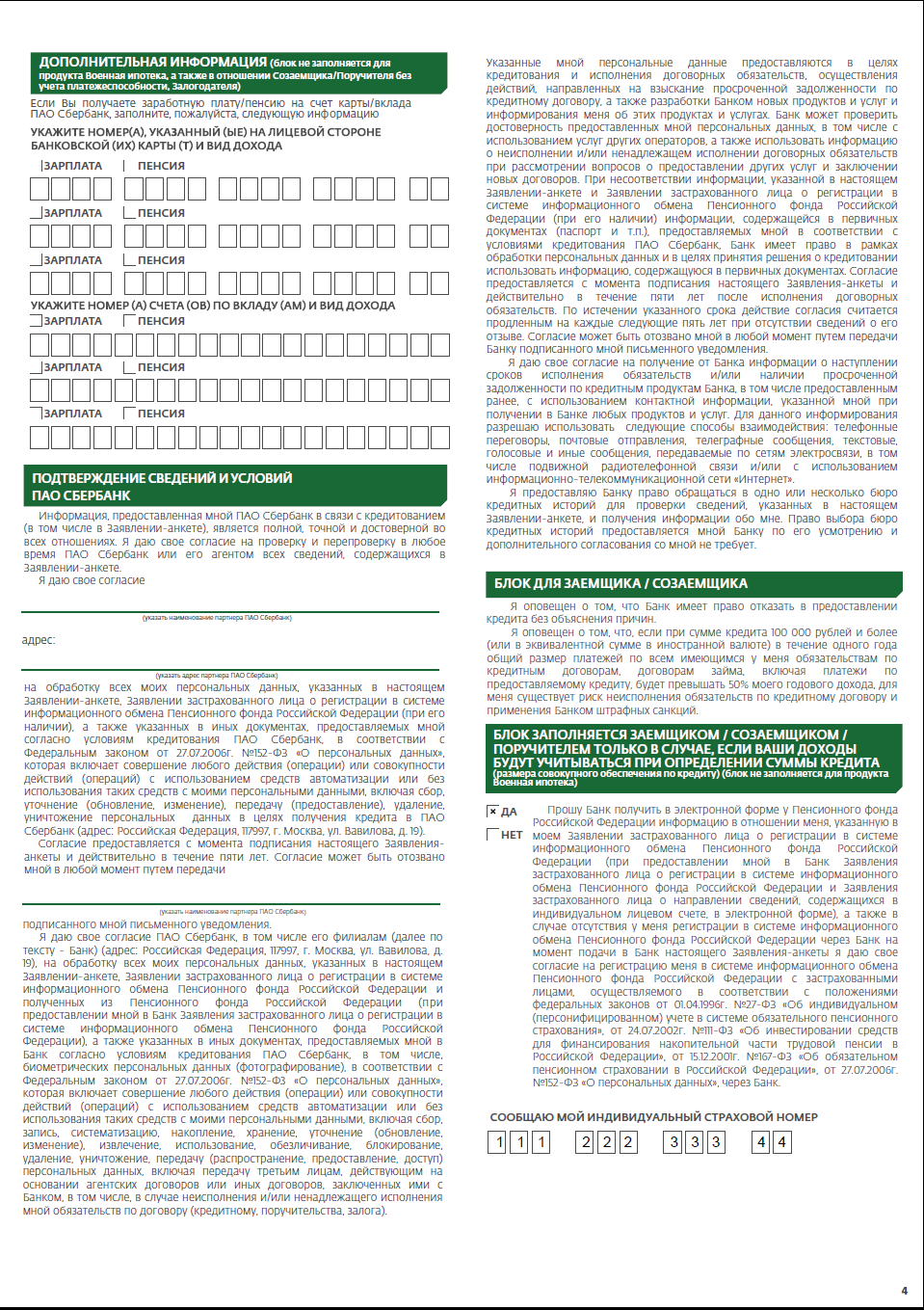

Образец заполнения заявления-анкеты (стр 4)

Образец заполнения заявления-анкеты (стр 5)

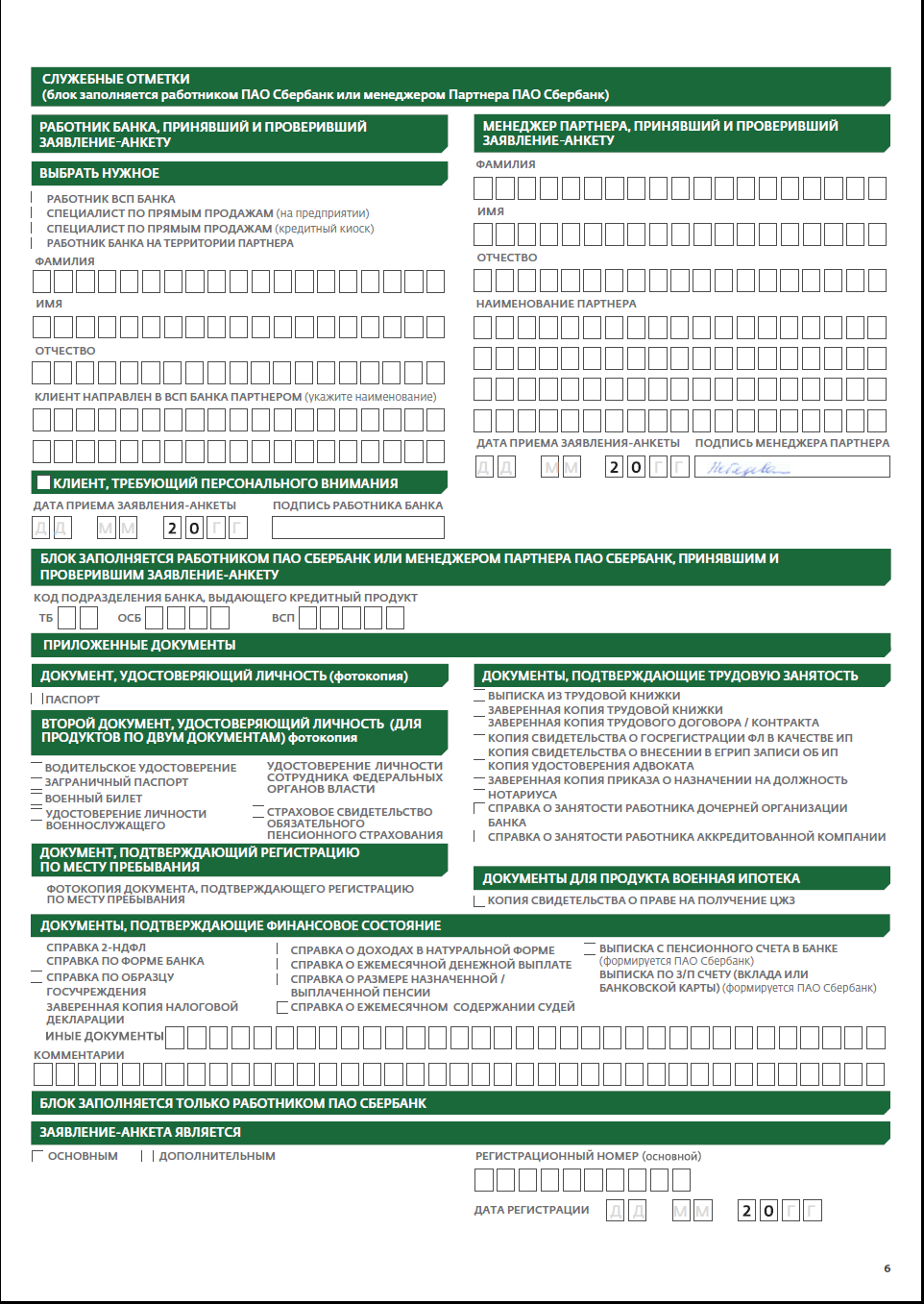

Образец заполнения заявления-анкеты (стр 6)

А вот в самом первом блоке вносятся фамилия, имя и отчество заемщика.

Также стоит заметить, что если доходы созаемщика не будут учитываться при определении суммы кредитования, то такому заемщику можно смело пропустить несколько блоков анкеты. К таким блокам относятся:

- Сведения об основной работе;

- Ежемесячные доходы/расходы;

- Сведения об имуществе.

Обратите внимание, что 6-ю страницу мы вообще не трогаем. Эта страница предназначена только для служебных отметок. Поэтому она заполняется только кредитным специалистом.

В остальном, принцип заполнения анкеты довольно простой. Вам достаточно просто ответить на поставленные вопросы, аккуратно вписав всю информации в поля бланков. Главное, не забывайте, что вся информация должна быть полностью достоверной. Ведь ее искажение может повлиять на решение банка в негативную сторону.

Скачать саму анкету можно по ссылке . Если вы будете внимательны, и станете руководствоваться приведенными выше рекомендациями, то заполнение документа не составит для вас больших проблем. Но если у вас все-таки появляются вопросы, вы всегда можете заполнить анкету вместе с кредитным специалистом.

Созаемщик по ипотеке имеет свои права и обязанности. Перед тем, как привлекать созаемщика, с ними следует ознакомиться обеим сторонам. Так, к правам и обязанностям созаемщика относятся:

- Созаемщик несет ответственность перед банком в той же степени, что и заемщик;

- Если заемщик и созаемщик на момент оформления документов состоят в браке, то созаемщик имеет право на долю в приобретаемом за счет кредитных средств жилье;

- Созаемщик, не являющийся супругом заемщика, также может рассчитывать на долю в приобретаемом жилье;

- Если заемщик не платит по кредиту, то банк будет требовать этого от созаемщика;

- Созаемщик может вносить только ту сумму, которая была внесена в договор при его заключении;

- При равном разделении долей по ипотечному договору, созаемщик имеет право на получение налогового вычета;

- Если заемщик отказывается от своей доли в ипотечном жилье, то этот факт не снимает с него обязательств по кредиту;

- Созаемщик имеет право отказаться от выполнения своей роли, но только в том случае, если получатель кредита сможет заменить его другой кандидатурой, которую одобрит банк.

Принимая решение стать созаемщиком, необходимо понимать всю серьезность такого выбора. Ведь, по сути, созаемщик несет практически такие же обязательства по кредиту, как и его получатель. В том случае, если получатель кредита потеряет свою платежеспособность, созаемщику придется взять на себя его обязательства, вплоть до полного погашения долга.

Сбербанк устанавливает к созаемщикам такие же требования, как и к заемщикам.

Также требуется наличие трудового стажа. Стать созаемщиком может только человек, отработавший не менее полугода на последнем месте работы, и имеющий не менее 1 года общего стажа за последние 5 лет.

Таким образом, созаемщиком может стать практически любой гражданин России, имеющий опыт работы и подходящий по возрасту. Но помимо этого, банк будет учитывать и их платежеспособность. Можно даже не рассчитывать, что банк одобрит кандидатуру с плохой кредитной историей. Ведь для банка самым важным является вероятность возврата кредита. А какие шансы взыскать с неаккуратного плательщика собственных займов средства по кредиту, выданному заёмщику, потерявшему платёжеспособность?

Получатель кредита может привлечь как одного заемщика, так и нескольких. Максимальное число созаемщиков ограничивается тремя. При расчете суммы кредита, помимо платежеспособности заемщика, учитываются доходы всех привлеченных созаемщиков.

Как уже говорилось выше, супруг или супруга получателя ипотеки в обязательном порядке становятся созаемщиками без учета его или ее платежеспособности. Но тут есть свои исключения. Так, если супруги заключили контракт, в соответствии с которым устанавливается режим раздельного имущества, тогда, супруг или супруга не сможет выступать в роли созаемщика. Подобный запрет относится и к супругам, не являющимся резидентами РФ.

Если ежемесячный доход не позволяет взять ипотечный кредит в Сбербанке, допустимо привлечь дополнительную помощь в лице созаёмщиков.

Предлагаем подробней рассмотреть, кто такой созаёмщик по ипотеке в Сбербанке и каким требованиям он должен соответствовать.

Такой вид ипотеки открывает большие возможности и привлекательные условия. Это и возможное увеличение размера кредита, ии период его погашения, и размер процентной ставки. Как правило, созаёмщиков может быть не более трёх человек.

Про сроки рассмотрения заявки на ипотеку читайте в этой статье.

По умолчанию, супруг/-а является созаёмщиком автоматически, а также можно привлечь любого другого человека. При этом, он будет иметь право на владение частью приобретаемого имущества. Так что, следует очень ответственно подходить к выбору кандидатов.

Поручитель обязан предъявить пакет документов, практически аналогичный тому, что требуется от главного заёмщика, поэтому разработана анкета созаёмщика.

Поручитель по ипотечному кредитованию в Сбербанке несёт такую же ответственность, как и сам заёмщик. Он обязуется соблюдать условия займа, даже в случае, если будет лишен доли в приобретаемой квартире. В процессе оформления ипотеки, права и обязанности устанавливаются рамками договора. В этот перечень входят:

- созаёмщиком погашается определённая сумма от общего размера долга каждый месяц;

- если клиент не в состоянии платить, созаёмщик берёт полномочия на себя;

- если созаёмщик не является супругом — право на часть имущества за ним всё равно остается;

- можно использовать налоговый вычет.

Если в определённый момент сторонняя помощь не понадобится, надо знать, как исключить созаёмщика из ипотеки. Процедура начинается с подачи обеими сторонами заявления о необходимости освободить лицо от обязательств по долгу.

В основном, критерии к созаёмщику не имеют особых стандартов. Существует ряд ограничений по возрасту, что соизмеряется с ограничениями для главного клиента.

- Паспорт.

- Подтверждение регистрации.

- Свидетельство о браке (если имеется).

- Паспорта родственников, проживающих по тому же адресу.

- Диплом.

- Трудовая.

- Справка НФЛС-2.

- Дополнительные документы (по необходимости).

Созаёмщик по ипотеке в Сбербанке должен заполнить такие разделы:

- Полностью ФИО .

- Информация из паспорта.

- Контакты, телефоны, адреса связи.

- Указать образование.

- Семейное положение (своё и родственников), данные супруги и детей.

- Занятость: направление деятельности, название предприятия, стаж, должность.

- Сумма доходов и расходов, даже, если есть не подтверждённые.

- Наличие недвижимости, транспортного средства и их стоимость.

- Номер зарплатной карты Сбербанка.

Видео об ипотеке тут:

Сбербанк — крупнейшее кредитное учреждение, специализирующееся на множестве видов финансовых услуг, в том числе на ипотеке. Ипотека — долгосрочный денежный займ на покупку недвижимости. Не редко возникают ситуации, когда основному заемщика не хватает суммы подтверждённого дохода для одобрения кредита. Приходится прибегать к помощи созаемщика. Созаемщик по ипотеке в Сбербанке — гражданское лицо, принимающее на себя равную ответственность за выполнение ипотечных обязательств по приобретаемой недвижимости, имеющее такие же права на нее, что и основной должник.

Поддержка созаемщика является решением ряда проблем заявителя. С помощью неё есть шанс увеличить сумму кредита, не прибегая к покупки дешевого жилья. Удастся понизить процентную ставку, благодаря изменению срока и первоначального взноса. Чаше всего, созаемщик по ипотеке в Сбербанке — это супруг (супруга). Пакет документов идентичен списку заявителя, соответственно анкета созаемщика аналогична анкете заявителя. Отличие — галочку о том, что гражданин — созаемщик.

Образец анкеты можно скачать с официального сайта банковской организации, либо обратиться к ответственному специалисту в офис продаж.

Вносить личную информацию о себе клиент приступит после определения своей роли в сделке

Обратите внимание, образец анкеты одинаково подходит для заемщика, созаемщика, поручителя и залогодателя.

Сбербанк захочет узнать о втором заемщике все, что и о Титульном, как видно из образца анкеты

Получите образец перед походом в банк и хорошенько его рассмотрите. Соберите сведения о себе в соответствии с заданными пунктами.

Не допускайте ошибок при заполнении. В противном случае — потребуется новый образец ипотечной анкеты Сбербанка.

После первичного прочтения образца анкеты-заявки могут возникнуть вопросы или потребоваться время для повторного прочтения. Возьмите консультацию в банке, чтобы исключить недопонимание отдельных пунктов и, как следствие, допуск ошибок в них при заполнении.

Анкета должна соответствовать следующей схеме:

- ФИО полностью созаемщика. Если гражданин менял данные, нужно обязательно указать в анкете предыдущую информацию.

- Серия, номер паспорта, выданного на территории России, дата рождения, кем и когда выдан документ, место рождения, адрес регистрации прописки.

- Контакты (мобильный телефон, стационарные или домашние номера).

- Семейное положение, и информация о близких родственниках, в том числе супругов и детей.

- Образование (тип и учреждение).

- Трудовая деятельность, а именно место работы, длительность стажа, уровень дохода, в том числе дополнительного, неофициального. Важное преимущество Сбербанк ипотеки — сотрудниками учитывается все разновидности доходов созаемщика, в том числе не подтверждённого справками.

- Владение имуществом (квартира, дом, коттедж, гараж, автомобиль).

- Указание в анкете факта получения зарплаты на карту Сбербанка. Этот критерий облегчает процесс проверки и одобрения заявки.

Анкету заемщик может сначала заполнить в печатном виде, а после распечатать

Заполнение анкеты созаемщика на Сбербанк ипотеку не составляет особого труда. Не потребует колоссальных временных затрат. Вносить личные данные можно сразу в образец заполненного бланка Сбербанка.

При подаче заявки на ипотеку, созаемщик, как и основной заемщик, должен соответствовать определенным выдвигаемым Сбербанком требованиям.

Итак, созаемщиком может стать, если у него:

1. Гражданство России.

2. Постоянная прописка на территории страны.

3. Возраст созаемщика по ипотеке в Сбербанке не должен быть менее 21 года и более 75 лет на дату закрытия кредита.

4. Отсутствие просроченных задолженностей, штрафов и судебных разбирательств.

5. Созаемщиком может стать — близкий родственник, муж, жена, родители, а также третьи лица, коллеги.

Каким должен быть созаемщик, понять просто, взглянув на требования банка к Титульному заемщику

Согласно данным условиям, соответствовать определённым требованиям в принципе не затруднительно для каждого среднестатистического жители страны.

Законодательство России определяет права и обязанности созаемщика по ипотеке согласно следующему порядку:

- Созаемщики и заемщики несут равнозначную ответственность перед банком-кредитором, в частности перед Сбербанком. Это говорит о том, что уклонение от обязательств каким-то образом недопустимо. Обязанность состоит в ежемесячных выплатах по кредиту. То есть, Сбербанк может установить высчитанную часть платежа, необходимую для внесения.

- Если созаемщик является законным мужем или женой заемщика, то он также имеет права на собственность предоставляемой недвижимости. Если не является таковым, то также имеет право владеть долей в жилом помещении.

- Если созаемщик отказался от доли в покупаемом жилье, с него ни в коем случае не снимаются обязанности, прописанные в ипотечном договоре.

Только брачный договор может исключить ответственность одного из супругов (созаемщиков) по ипотечным обязательствам

Права и обязанности созаемщика по Сбербанк ипотеке строго регламентируются законом и не освобождают от ответственности, даже в случае развода супругов в период действия ипотеки.

Документы и его перечень значительно минимальны:

- документ, удостоверяющий личность. Потребуются копии абсолютно всех страниц;

- в браке обязательно предоставление свидетельства о бракосочетании;

- имеются несовершеннолетние дети, нужны их свидетельства о рождении;

- ИНН, СНИЛС (пенсионное);

- автомобильное удостоверение, если есть в наличии;

- документ, подтверждающий право на владение того или иного имущества;

- дополнительные (на усмотрение банка).

Важно знать, чего делать не стоит при обращении в Сбербанк. Какой может быть причина отказа, если дело не в самом заемщике, созаемщике или поручителе:

Как говорилось выше, возраст созаемщика по ипотеке в Сбербанке строго ограничен, особенно верхним показателем, а именно максимальным значением в семьдесят пять лет – требование кредитора. Эта цифра сама говорит за себя, возраст такого гражданина соответствует пенсионеру.

Так может ли пенсионер выступать в качестве созаемщика по Сбербанка ипотеке? Ответ — да, может, при условии, что на день окончания ипотечного займа пенсионеру исполняется не более 75 лет. До этого возраста пенсионер оформить ипотеку собственную может даже, правда, с оговорками.

Как выяснилось, созаемщик по ипотеке в Сбербанке — гражданское лицо, имеющее равные, как права, так и обязанности, что и заемщик, а также несет абсолютно солидарную ответственность перед кредитором, а именно погашает задолженность. Его доход учитывается при одобрении ипотеки — это главное преимущество для заемщика. Все, что требуется — заполнение анкеты, предоставление перечня документов, соответствие возрасту и требованиям