Для того чтобы зарегистрировать жилплощадь необходимо подать документы в регистрационную палату. Это возможно сделать лично или, приехав в функциональный центр, отдать документы посредникам. Они выступают третьим лицом между гражданами Российской Федерации и государством. Вначале необходимая документация подаётся в МФЦ, далее отправляется в определённые инстанции.

Приём специалистами ведётся всегда по предварительной записи. Для этого необходимо позвонить по горячим номерам или зарегистрироваться через сайт организации.

Совет! Если потребуется квалифицированная помощь – специалисты многофункционального центра с радостью ответят на все возникшие вопросы.

- Паспорт гражданина Российской Федерации.

- Прописка в паспорте (должна совпадать с местом проживания).

- Документ, который подтверждает оценку жилплощади.

- Кадастровый паспорт (возможно оформление в МФЦ).

- Договор на недвижимость.

- Передаточный документ.

- Свидетельство о браке (если человек состоит в данном статусе).

- Согласие второго супруга, которое заверяется нотариусом (в отдельных случаях предоставляется по требованию).

Для регистрации жилой площади даётся пять рабочих дней. Срок может быть увеличен до двух недель, если идёт речь о покупке частного дома с землёй. Но также возможно получить ещё несколько дополнительных дней, если документы подаются через курьера в МФЦ. Ипотека по закладной регулируется законами РФ про ипотеки. Оформляется с договором по ипотеке.

Важно! Пред тем, как подписывать договор следует тщательно его прочитать и внимательно изучить каждый пункт.

Цена пошлины при регистрации договора на ипотеку составляет одну тысячу рублей (подписание договоров между физическими лицами или физлицами и юрлицами). Когда участниками сделки является оба юридических лица, то сумма сразу увеличивается в четыре раза и составляет 4 тыс. рублей.

Хочется отметить такой, немаловажный факт, что после выплаты кредита по ипотеке, заёмщик должен обратиться в отделение банка и потребовать закладную на жилую площадь обратно. Максимальный срок выдачи банком такого документа составляет месяц.

А также необходимо удостовериться, что в документации указана информация о том, что банк не имеет претензий к заёмщику, долг погашен в полном объёме. Эта запись заверена подписью начальника департамента и мокрой печатью.

Сейчас все чаще квартиры приобретаются через ипотеку. Последним этапом такой сделки является регистрация. Согласно закону все операции с недвижимостью должны регистрироваться в государственном Едином реестре. Если дело касается ипотеки, то подразумевается регистрацию не только договора, но и закладной. Сейчас этот документ практически не требуется в банке, чтобы оформить ипотечный кредит. Но кто знает, какие изменения будут в будущем, поэтому важно знать, как проводится регистрация закладной по ипотеке в МФЦ.

В нашем законодательстве закладная — бумага, выступающая залогом приобретенного жилья. Банк, предоставляющий денежные средства для приобретения квартиры, вправе передать ее другому финансовому учреждению в качестве гарантии денежных ресурсов.

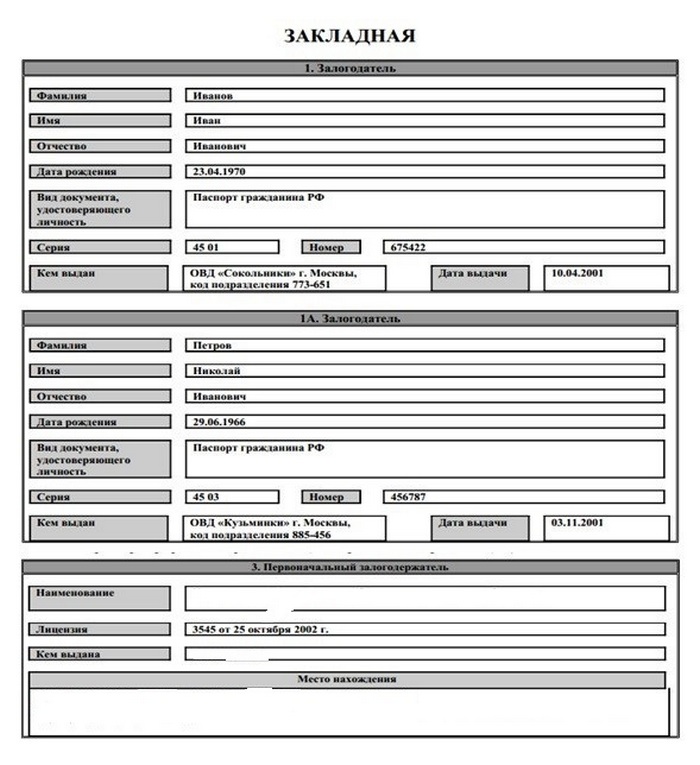

Регистрация договора ипотеки и закладной требует знания всех тонкостей данного вопроса. Каждое финансовое учреждение устанавливает свою форму закладной, но, как правило, содержание стандартное и включает такие пункты:

- Подробные данные заемщика.

- Сведения о банке: указывается полный адрес местонахождения, информация о лицензии, название.

- Описание приобретаемого объекта недвижимости. Имеется в виду как техническая документация, так и подробные данные договора купли-продажи, наличие обременений.

- Документы, подтверждающие стоимость квартиры, данные указываются в той валюте, в какой был выдан кредит.

- Данные о лице, которое проводило оценку недвижимости.

- Условия оформления договора.

- Число, месяц и год, а также подпись.

Для составления закладной надо заключить договор с компанией застройщиком на долевое участие в строительстве, затем уже собирать нужные документы и отправляться в банк за кредитом. В финансовом учреждении для выдачи денег на приобретение жилья потребуют оценку, которую надо будет сделать после сдачи дома.

К оформлению закладной также предъявляются некоторые условия:

- Название документа упоминается лишь в заголовке.

- При составлении для физического лица достаточно указать его полное имя и фамилию.

- Полностью прописывается имя залогодержателя.

- В закладной отмечаются главные пункты из ипотечного договора.

- После регистрации документа категорически запрещено в нем что-то менять.

- В закладной указывается способ погашения кредита.

При помощи закладной банк заботится о своей безопасности на случай, если заемщик будет не в состоянии вернуть денежные средства. Бумага является подтверждением права на недвижимое имущество.

Для регистрации жилой площади надо отправить все нужные документы в Регистрационную палату. Сделать это можно лично или посетить многофункциональный центр. Это своего рода посредническое учреждение между государственными органами и гражданами. Документы подаются в МФЦ, а затем уже передаются в соответствующие инстанции.

Если требуется, то работник многофункционального центра всегда может дать грамотную консультацию по вопросу регистрации жилья.

Работа специалистов центра сводится к следующему: прием документов от заявителя, проверка бумаг на наличие юридических ошибок и на соответствие перечню, а также отправка документации в регистрационную палату.

На процедуру регистрации отводится 5 дней. Если приобретается недвижимость с участком земли, то срок увеличивается до двух недель. Подача через МФЦ разрешает увеличить сроки еще на 2-3 дня, учитывая, что документация отправляется через курьеров.

Чтобы оформить документ надо предоставить документы:

- Паспорт, в котором должна стоять регистрация по настоящему месту проживания.

- Документ об оценке жилья. Желательно заранее узнать у банка, каким организациям они доверяют.

- Кадастровый паспорт, а также план этажа (копия).

- Акт о приеме-передачи квартиры.

- Разрешение на ввод дома в эксплуатацию (копия).

- При наличии второй половины понадобится свидетельство о браке.

Надо помнить, что закладная оформляется в единственном экземпляре, поэтому надежнее будет сделать копию. Если вдруг произойдет утеря, то восстановить ее будет гораздо проще.

При оформлении закладной банковская организация потребует документ об оценке приобретаемого жилья. Проводится она в следующем порядке:

- На сайте банка можно найти информацию об оценщиках, которым он доверяет.

- Заемщик обращается к оценщику для проведения оценки стоимости жилья. Заключается договор на оказания услуги и эксперты попросят документы на квартиру.

- На протяжении 7 дней, согласно законодательству, готовится отчет о результатах оценки жилья.

- Отнести в банк результаты оценки.

Для чего банку знать рыночную стоимость приобретаемого жилья? На основании этих данных принимается решение о сумме кредита для заемщика. В каждом банке свои правила, например, в Сбербанке выдаваемая сумма не будет превышать 85% от стоимости согласно оценке.

После выплаты долга по ипотечному кредиту заемщик имеет полное право обратиться в отделение, чтобы получить закладную обратно. В течение максимум месяца банк должен отреагировать на это и вернуть документ. Важно проверить его на наличие отметки, что банк не имеет претензий и весь долг погашен, запись заверяется печатью и подписью начальника учреждения.

Важно также знать, что на территории Российской Федерации разрешено продавать закладные. Но переживать по этому поводу не стоит. Новый обладатель документа не имеет права менять условия договора по ипотеке. Просто меняется счет для перевода ежемесячной суммы по кредиту.

Если сейчас не всегда банки требуют закладную, то может так случиться, что без этого документа взять ипотечный кредит не получится, поэтому лучше знать о нюансах оформления закладной.

Многие из нас для решения своих жилищных проблем берут ипотеку, так как не могут купить жилье, оплатив его полностью, сразу.

Покупая жилье в кредит, сталкиваешься с множеством нюансов, одним из которых является регистрация закладной по ипотеке в МФЦ.

За границей регистрация ипотек в наше время очень популярна, чего не скажешь, к сожалению, о Российской Федерации. Именно поэтому важность данного вопроса немаленькая, ведь данный документ не распространен в банковской области нашей страны.

Многие из заемщиков не уведомлены обо всех функциях и предназначении закладной, именно поэтому перед оформлением ипотеки необходимо тщательно изучить все нюансы и пункты. Закладная – это очень ценный документ, который дает право на имущество и регулируется законом про ипотеки. Перед началом этой процедуры необходимо быть точно уверенным в своих возможностях выплаты данного кредита.

- Документ, удостоверяющий личность – паспорт;

- Договор ипотеки;

- Кредитный договор;

- Договор купли-продажи;

- Заявление с просьбой о регистрации прав на недвижимость;

- Акт приема-передачи;

- Квитанция об уплате государственной пошлины;

- Правоустанавливающие документы на недвижимость;

- Закладная;

- Отчет по оценке имущества.

При подаче документов на регистрацию ипотеки через МФЦ при себе обязательно должны быть копии всех перечисленных документов. После принятия полного комплекта документов вам обязательно должны выдать выписку с их перечнем, которая необходима будет в дальнейшем, поэтому к ее сохранению следует отнестись внимательно

Очень важно знать, что закладная оформляется в единственном экземпляре, поэтому лучше всего сделать копию. Если вдруг она будет утеряна, то восстановить ее будет гораздо легче с помощью копии.

- Росреестру для наложения обременения на недвижимость положено от 5 до 30 дней:

- Информация об обременении нежилой недвижимости, хозпостроек, земельных участков должна быть записана в реестр в течение 15 дней.

- Жилые квартиры, дома, загородные дачи вносятся в реестр в течение 5 дней.

- Для снятия ипотечного обременения после подачи соответствующих документов необходимо 2 дня.

Для регистрации ипотеки в МФЦ документы нужно отправить в Регистрационную палату, сделать это можно как лично, так и посетив многофункциональный центр. Документы подаются в МФЦ, а после уже передаются в дальнейшие необходимые инстанции.

Для того, чтоб зарегистрировать ипотеку, дается всего 5 дней. Если приобретается дом с участком земли, то срок может увеличиться до 14 дней. При регистрации ипотеки в МФЦ сроки разрешается увеличить еще на два-три дня, так как документация отправляется через курьеров.

Стоимость пошлины за регистрацию договора ипотеки составляет 1000 руб., если договор был подписан между физическими лицами или между физическим и юридическим лицом. Если же участниками сделки являются два юридических лица, то стоимость пошлины автоматически увеличивается и составит в этом случае 4000 руб.

Хочется отметить, что ипотечное обременение можно снять и до полного погашения кредита. Такая процедура возможна по решению суда или по обоюдной договорённости между заёмщиком и кредитором. Полная ликвидация банка также будет основанием для снятия обременения с закладного имущества, но только если права на ипотеку не были переданы другому финансовому учреждению.