Изучая ипотечные программы, наверняка вы уже не раз встречали в рамках одной программы какого-либо банка целую матрицу по разбивке процентных ставок кредитования в зависимости от разных условий. Одним ипотека обходится в 9%, другим в 17%.

Давайте разберемся, от чего зависят ставки по ипотеке:

1. Ставки по ипотеке зависят от рынка (вторичное жилье или новостройка).

В случае новостройки банки вначале (на этапе строительства) подымают ставки по ипотеке на 1-3% — до сдачи квартиры и оформления в собственность. Далее ставки вновь орпускаются до уровня кредитования вторчиного жилья. Эта мера связана с повышенными рисками банка на этапе строительства, т.к. на протяжении этого периода фактически квартиры еще нет, а есть лишь неоке бумажное обязательство ее «появления» в будущем от застройщика.

2. Ставки по ипотеке существенно зависят от первоначального взноса заемщика.

В среднем минимальный порог первоначального взноса при ипотеке — 10%; при нем, естественно, банки будут требовать максимальную ставку. В случае же 50-70% первоначального взноса банк предоставит ставку по ипотеке существенно ниже. Оно и понятно, чем больше накопления, тем банк лояльнее к заемщику, т.к.:

— заемщик давно имеет серьезные намерения по приобретаемой квартире, он уже «вложился» в нее;

— заемщик умеет откладывать средства, т.е. финансово дисциплинирован;

— заемщик быстрее погасит кредит, т.к. первоначальный взнос существенен.

3. Ставки по ипотеке зависят от срока кредитования.

При длинных сроках (15-30 лет) ставка по ипотеке повыше (в среднем на 1%), чем при сроках до 15 лет. Однако простым сокращением срока в заявке решить этот вопрос не удастся. Посмотрите на формулу аннуитетов, там видна четкая зависимость: чем меньше срок кредитования, тем больше ежемесячный платеж. А теперь вспомним требования банка к доходам исходя из суммы кредита: аннуитет должен составлять не более 30-50% от ежемесячного дохода. Это значит, что тут мы либо попадаем в категорию «до 15 лет», либо нет. Если попадаем, то часто лучше этим воспользоваться.

4. Ставки по ипотеке зависят, конечно, и от категории заемщика.

Банки делят своих заемщиков-физических лиц примерно так:

— пришедшие «с улицы» (т.е. ни в одной из категорий ниже);

— сотрудники крупных компаний из ТОП-100;

— сотрудники компаний-партнеров;

— сотрудники банка.

Соответственно, сверху вниз: ставка по ипотеке будет уменьшаться с ростом лояльности банка к последующей категории заемщиков.

5. Ставки по ипотеке зависят от подтверждения дохода заемщика.

А подтвреждение дохода может быть следующим:

— по форме 2-НДФЛ;

— в произвольной форме (или по форме банка), заверенная работодателем.

Само собой, при 2-НДФЛ ставка выгоднее.

6. Ставки по ипотеке зависят от наличия/отсутствия поручителей.

Не путать с созаемщиками (в случае официального брака они часто даже обязательны). Поручители — это второе по значимости обеспечение банка после залога (в данном случае приобретаемой квартиры), т.к. они полностью берут все обязательства по ипотеке на себя в случае вашего дефолта. Поэтому если вы с поручителем, то многие банки готовы немного снизить ставку по ипотеке.

Считается, что чем выше первоначальный взнос по ипотечному кредиту, тем ниже процентная ставка. Но вследствие произошедших в последнее время изменений, упразднивших широкие диапазоны ставок, зависящих от множества параметров, на процентную ставку все меньше влияет размер первого взноса.

Большее значение имеет отношение заемщика к льготным категориям – зарплатным и корпоративным клиентам, сотрудникам бюджетной сферы, бывшим заемщикам или обладателям крупного вклада в данном банке и др.

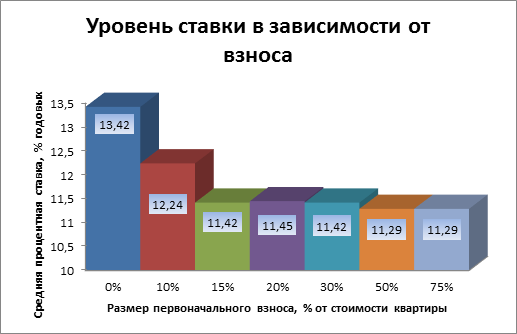

Банки.ру решил узнать, как влияет размер первоначального взноса на уровень процентной ставки. Для реализации цели исследования мы изучили собственные программы российских банков, активно работающих на ипотечном рынке и имеющих самые крупные кредитные портфели. В качестве индикативных ставок были отобраны ставки по ипотеке на вторичную квартиру, т.к. кредиты на первичку характеризуются большим разбросом процентов в зависимости от партнерских отношений банка и застройщика или агентства недвижимости, реализующего стройку, а загородная недвижимость обладает повышенными рисками и низкой ликвидностью, а значит максимальными ставками.

На диаграмме видно, что разница в ставках для взносов 15-75% несущественна. Значит, при сумме собственных средств от 15%, уровень первоначального взноса перестает оказывать заметное влияние на размер процентной ставки. Можно сделать вывод, что на величину ставки по ипотеке со взносом 0-14% влияет повышенный риск невозврата, которым обладают ссуды с минимальным вложением собственных средств. Интересно, что средняя ставка для 15-процентного взноса оказалась ниже ставки для 20-процентного. Это объяснимо тем, что при взносе 20% подключается больше банков, процентные ставки которых чуть выше, чем у лидеров рынка ипотечного кредитования.

Среди программ крупнейших банков не зафиксировано зависимости ставки от срока кредита.

Понятно, что степень доступности ипотеки не ограничивается величиной процентной ставки, а первоначальный взнос играет другую важную роль. При более крупном первом взносе будет меньше сумма кредита, а значит и ежемесячный платеж, и общая переплата. Также повышенный первоначальный взнос позволяет получить одобрение по ипотечной заявке без документов, подтверждающих занятость и доход.

Ниже приведены таблицы с программами с самыми низкими процентными ставками относительно каждого изученного уровня первого взноса.

Без первоначального взноса:

Ипотека – это финансовый инструмент, благодаря которому многие граждане в нашей стране получают возможность приобрести собственное жилье. Но ипотечный заем – это не благотворительная услуга банков, это то, за что необходимо платить. И как показывает практика, величина переплаты огромна. Именно поэтому вопрос относительно того, как возможно снизить процент по кредиту, всегда актуален и популярен для потенциальных заемщиков.

Ипотека, как все знают, это жилищный заем, который оформляется под залог или приобретаемой недвижимости, или той, которая уже есть в собственности у заемщика. Не будем вдаваться в подробности того, какие особенности такого вида кредита, поговорим о том, что влияет на размер процентной ставки.

Факторы, которые влияют на величину процентной ставки:

- Условия кредитования. Это, пожалуй, самый основной фактор, обусловленный кредитной политикой банков. Правда, если внимательно изучить рынок ипотечного кредитования в России, то станет ясно: почти все банки предлагают одинаковый диапазон ставок: от 8,5 до 10%.

- Финансовое благосостояние клиента. Кредитор должен оценить риски погашения долга со стороны заемщика и на основании величины такого риска установить некую ставку по займу. Чем выше доход заемщика, тем лучше. Поэтому, если Вы работаете на нескольких работах, имеете дополнительный доход и можете это подтвердить официально, то обязательно это сделайте;

- Размер первоначального взноса. На данный момент все банки устанавливают размер первоначального взноса на уровне 10%. Если же клиент готов оплатить больше, то это хорошо. Как правило, при внесении взноса более 30% от стоимости жилья, процентная ставка автоматически уменьшается на 0,5-1% в год;

- Величина займа и стоимость кредита. Есть так называемый показатель LTD – отношение величины займа и оценочной стоимости жилья. Так вот, чем меньше кредит и больше оценочная стоимость, тем лучше;

- Уровень кредитной истории. На величину процентной ставки всегда влияет кредитная история заемщика. Получить ипотеку тем людям, которые уже имели проблемы с погашением займа в прошлом, невозможно;

- Тип приобретаемой недвижимости. Ставки на первичный и вторичный рынок недвижимости в различных банках отличаются. Но и здесь интересный факт: нельзя сказать, что ставки ниже на новостройки, или уже на вторичку. Каждый банк по-своему относится к рынку, поэтому уточняйте условия кредитования в конкретном учреждении;

- Способ регистрации договора ипотеки. В процессе оформления займа заемщик будет подписывать три договора: договор кредита, страхования и залога. Сделка сама по себе должна быть зарегистрирована. Ее можно осуществить как электронным способом, через сайт банка, так и непосредственно придя в учреждение. Сбербанк предлагает заемщикам, которые готовы регистрировать сделку электронным способом, минус 0,5% от ставки.

- Добровольное страхование жизни и здоровья. Напомним, что во время оформления ипотеки заемщик обязан по закону застраховать залоговое имущество. Страхование же жизни и здоровья является добровольным. Но если клиент отказывается от последней услуги, то абсолютно все банки автоматически увеличивают ставку на 0,5-1%.

Это самые главные факторы, которые учитывает банк при установлении процентной ставки.

В теории, как и в практике, существует два вида процентных ставок, которые могут устанавливаться по любому виду займа, в том числе и ипотеке:

- Фиксированный вид. Название говорит само за себя. Процентная ставка фиксируется договором на весь срок кредитования. Именно поэтому ежемесячные платежи не имеют свойства изменяться даже в том случае, если рынок подвержен валютным колебаниям и рискам.

- Плавающий вид. Размер процентной ставки зависит от макроэкономических показателей рынка, от состояния банковской сферы и т.д. Величина процента рассчитывается на основе определенной формулы, которая прописывается в кредитном договоре.

Ипотека – это всегда долгосрочный кредит, оформляемый на 20-30 лет. Следовательно, за этот срок может многое измениться, экономика страны может быть и в кризисе, и на подъеме. Для защиты своих интересов банки стараются предлагать клиентам исключительно плавающие процентные ставки, которые впоследствии увеличивают размер переплаты. Но есть и те финансовые учреждения, которые предлагают фиксированную процентную ставку по жилищному кредиту.

Вывод: прежде, чем подписывать кредитные договора, необходимо внимательно ознакомиться с условиями кредитования. Поинтересуйтесь у кредитного менеджера о том, можно ли установить по ипотеке именно фиксированную ставку, а не плавающую.

Такая мера позволит в случае валютных колебаний и обесценивания национальной валюты (наблюдается в последнее время) не ощутить валютное бремя на своем бюджете.

И еще очень важный момент: обращать внимание необходимо не только на размер ставки, которая может быть низкой, но и на размер и вид комиссий, которые будет удерживать кредитор во время обслуживания кредита. Например, крупные банки (Сбербанк, ВТБ 24, Россельхозбанк и другие) не удерживают никаких комиссий при оформлении ипотеки. Но есть не очень добросовестные учреждения, которые устанавливают 7% годовых, еще скрыто ежемесячно обязуют заемщиков оплачивать 1% от суммы долга. В таком случае эффективная ставка по кредиту будет намного выше рыночной.

Итак, самый главный вопрос: как можно самостоятельно повлиять на размер процентной ставки, ведь на условия кредитования банка повлиять невозможно? И далее несколько действующих способов.

Если для Вас не принципиально, в каком районе города жить, или у какого застройщика приобретать новострой, то тогда обратите внимание на действующие акционные программы. Ежегодно многие строительные компании становятся партнерами банков и компенсируют им некую часть расходов по кредиту. В результате: заемщик, то есть покупатель, получает возможность приобрести заветные квадратные метры в кредит под выгодный процент. Например, в Сбербанке есть акция на новострой под 6,5-7%, такая же акция действует и в ВТБ 24, и других банках. Если выбрать квартиру у партнера банка, то можно очень выгодно сэкономить.

Не отказывайтесь от страховки на добровольное страхование. Или перед тем, как отказаться, узнайте стоимость таких дополнительных услуг. В большинстве случаев стоимость страхования ниже, чем расходы на оплату 1% в год от стоимости кредита.

Постарайтесь обращаться в крупные проверенные банки, которые работают на рынке ипотеки ни один год. Это позволит избежать многих неприятностей, в том числе и с подписанием кредитного договора. Кроме того, лучше отказаться от затеи оформлять ипотеку без справки о доходе. Да, такие программы существуют во многих компаниях, но ставка по таким линиям очень высока. Банк не будет иметь никаких гарантий в том, что вы вернете заем, в том, что вы имеете высокую платёжеспособность и т.д. Поэтому, защищая себя от рисков, он будет устанавливать максимально возможную ставку по кредиту.

Еще обратите внимание на то, что, при возможности, не нужно ограничивать сумму минимального взноса. Люди думают так: заплатим минимальные 10%, а все остальное возьмем в кредит. И даже если деньги в наличии есть, то никто не хочет их сразу отдавать. Это ошибка. Больший первоначальный взнос позволит сэкономить на процентах. А сэкономленные деньги можно будет потратить на ремонт или мебель в новую квартиру.

Такие нехитрые, на первый взгляд, способы могут очень помочь тем семьям, которые имеют ограниченный бюджет и не хотят переплачивать за то, на чем можно сэкономить.

Кстати, рассматривая вопрос снижения процентной ставки по ипотеке, нельзя не упомянуть о такой услуге как рефинансирование. Рефинансирование, другими словами – перекредитование, это возможность заемщика оформить заем на более выгодных условиях, чем предыдущие. На практике это выглядит так: клиент оформляет новую ипотеку для погашения старого долга, а потом погашает задолженность по новым обязательствам.

Услуга рефинансирования сейчас актуальна как никогда. Если три года назад люди оформляли займы под 12-13%, то сейчас они могут это сделать под 9%. Поэтому, если у Вас невыгодные условия кредитования по жилищному займу, то обязательно рефинансируйте свой заем. Обращаться необходимо, правда, в другой банк, поскольку рефинансирование внутри одного банка невозможно в нашей стране. Процедура перекредитования по оформлению аналогична процедуре оформления ипотеки. Клиенту даже не придется самостоятельно решать вопросы со старым кредитором. Все долги будут погашены новым кредитором автоматически.

Главное в вопросе рефинансирование внимательно изучить условия, чтобы реальная ставка по кредиту не оказалась выше той, которая действовала до этого.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.