Вроде Сбер явно побеждает, но нет, есть тут и подводные камни, такие как страховка. Она выше, в довесок нам навязали дополнительную страховку, которая к кредиту не имеет никакого отношения. Это мы поняли уже позже. Сейчас у них конечно ставки немного интереснее стали, но все же осадочек остался. И конечно, Сбер, есть Сбер, километровые очереди, замученные девочки и 100500 предложений о дополнительных услугах.

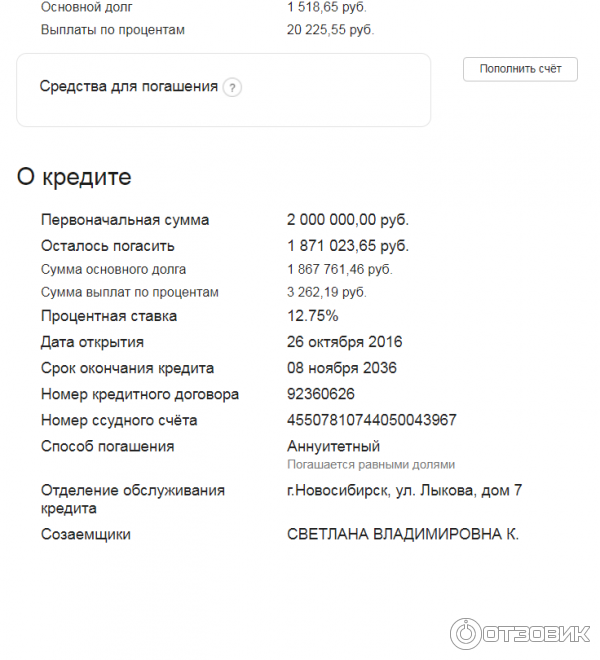

В части гашения кредита Сбербанк продвинулся вперед. Теперь можно через СбербанкОнлайн сделать досрочное гашение, посмотреть график. Вот например мой кредит:

Раньше это можно было сделать только в отделении. Эта ипотека у нас уже более 6 месяцев, пока никаких сюрпризов не было, надеюсь и не будет.

В заключении могу сказать, что пока в Сбербанке мне понравилось больше, что будет дальше увидим.

Несмотря на работу в сходных условиях с приблизительно одинаковыми клиентами банки отличаются по уровню технического обеспечения кредитования и требованиям к потенциальным заемщикам. Для того, чтобы сделать правильный выбор, необходимо подробно рассмотреть их предложения для будущих клиентов.

Цели заемщиков и банков – кардинально различны. Заемщику нужен ипотечный кредит:

- по минимальной ставке, фиксированной понятной и неизменяемой;

- с небольшим первым взносом (или вообще без такового);

- с прозрачной и четкой системой начисления процентов;

- без спрятанных комиссий;

- с возможностью досрочного погашения;

- с понятным и разумным залогом;

- с максимальным доступом к информации по своим счетам;

- с возможностью погашение ипотеки онлайн;

- с понятно и четко составленным договором без отсылок на публичную оферту.

Банку нужен заемщик:

- способный заплатить первоначальный взнос не менее 15-20% суммы;

- возрастом от 26 до 45 лет;

- не слишком придирающийся к кредитным договорам и не читающий текст мелкими буквами;

- не интересующийся, есть ли спрятанные комиссии;

- готовый брать кредит под среднюю ставку по стране, а в идеале на процент выше, плавающую ставку, ищущий сиюминутную выгоду;

- не требующий моментального доступа к информации по своему кредиту;

- готовый оплачивать все страховые платежи;

- способный платить по кредиту в онлайн-режиме;

- лояльный к банку (пользующийся многими другими продуктами банка);

- оплачивающий кредит на 2-3 дня раньше, чем предписано в графике;

- не желающий досрочного погашения ипотеки;

- не подвергающий сомнению политику банка в отношении формирования залога.

В этом конфликте интересов потенциальный заемщик и банк должны найти друг друга, чтобы заключить соглашение на долгие десятилетия.

Это – безусловный лидер банковского рынка России, солидный и надежный бренд. Его несомненное и важнейшее преимущество – наличие отделений в самых маленьких и отдаленных населенных пунктах (их число достигает 20 тысяч).

Банк традиционно пользуется доверием людей среднего и старшего возраста, которые привыкли к бренду, пользуются им много лет, и не хотят менять обслуживающий банк даже на более выгодных условиях. Важнейшим преимуществом учреждения является принадлежность контрольного пакета акций государству, что воспринимается как символ надежности и законности.

Сбербанк располагает наибольшими активами и пассивами среди всех банков России, все основные показатели ликвидности учреждения за 2016 год показывают положительную тенденцию. Учреждение имеет широкую линейку банковских продуктов. Монопольное положение не стимулирует к разработке уникальных, ориентированных на клиента предложений.

Банк – представитель финансовой группы ВТБ, располагает развитой сетью отделений, которых намного меньше, чем в Сбербанке, но с обязательным присутствием во всех крупных городах. Активы банка с разы меньше, чем у оппонента, но это не мешает учреждению работать надежно, хотя и с небольшим ухудшением показателей ликвидности. Банк располагает широкой, постоянно обновляемой, линейкой банковских продуктов, более быстро реагирует на потребности рынка, технологичен.

Оба финансовых учреждения пользуются высоким уровнем доверия своих клиентов, занимают высокие места в народных рейтингах банков.

Учреждение ориентировано обслуживание всех слоев населения, для каждой из социальных групп разработаны минимальные пакеты услуг. Вклады в банке открываются с небольшой суммы под средние на рынке проценты, что позволяет учреждению уверенно аккумулировать значительные средства на своих счетах.

Специальные программы лояльности разработаны для пенсионеров и клиентов, получающих зарплату через банк. Финансовое учреждение много работает с мелкими потребительскими кредитами, подключается к обслуживанию социальных программ.

Большой поток клиентов, высокая загруженность персонала, тщательный отбор заемщиков приводит к медленному рассмотрению заявок на кредитование (от 10 до 30 дней).

Учреждение работает активно работает над программами лояльности и удобства для постоянных клиентов, заявки рассматривает быстро, имеет собственные критерии проверки кредитоспособности клиента.

Для того, чтобы определить условия ипотеки, преимущества и недостатки программы каждого банка, рассмотрим их отдельно.

Чем отличается ипотечный кредит Сбербанка и какие требования учреждение предъявляет заемщику? Направленность банка на обслуживание самых широких слоев населения формирует более лояльную кредитную политику:

Но, в то же время Сбербанк (ипотека) и его программа кредитования содержит несколько специфичных моментов:

Сбербанк и его условия кредитования будут выгодными для его постоянных клиентов, жителей отдаленных населенных пунктов, при покупке нетипичной недвижимости (комнаты, гаража).

Рассмотрим, как предоставляется ипотека ВТБ24 (условия). Технологичность банка и его ориентация на клиента со средним достатком формирует следующие возможности для клиентов:

Подачу заявки и оформление ипотеки в режиме онлайн через личный кабинет в интернет-банке ВТБ24.

- Использование материнского капитала для покрытия первого взноса.

- Наличие программы кредитования, позволяющей при достаточном авансе (не менее 20% от стоимости жилья) проводить упрощенное оформление по короткому списку документов без подтверждения данных о трудоустройстве.

- Оперативное рассмотрение заявок на кредитование, калькулятор ипотеки позволяет заемщику самостоятельно разобраться с суммой месячного платежа.

- Кредитование производится по временной регистрации.

- Выгодные, по сравнению со средними, процентные ставки, существование программ лояльности для постоянных клиентов.

- Длительный срок кредитования – до 50 лет.

- Возможность получения крупной суммы на ипотеку привлекая поручителей.

Кредитные процедуры банка отличаются спецификой в проверке истинности сведений о потенциальном заемщике (это касается прямой проверки данных о трудоустройстве непосредственно на рабочем месте клиента).

Банк обычно требует дополнительное страховое обеспечение при работе с материнским капиталом в качестве первого взноса.

Максимальный возраст, до которого необходимо погасить ипотеку, составляет 60 лет, собственникам бизнеса — до 65 лет.

Банки работают с приблизительно одинаковыми группами продуктов по ипотечному кредитованию, пользуясь похожими системами онлайн-банкинга.

Сбербанк – более социально ориентированный, подойдет как молодым семьям, так и пенсионерам, улучшающим свои жилищные условия. Для обеспечения возвратности ссуд банк проводит жесткую политику отбора заемщиков. Привлекательным для клиентов являются невысокие ставки и поощрение лояльных к банку заемщиков.

Ипотека, по сути, является взаимовыгодной сделкой и для заемщика, и для кредитора. Несмотря на то, что переплата по кредиту составляет довольно внушительную сумму, приобретение собственного жилья, несомненно, большой плюс. А для того, чтобы покупка недвижимости не превратилась в пожизненную кабалу для заемщика, нужно тщательно подходить к выбору кредитующего учреждения.

Сбербанк достаточно лояльно относится к объектам кредитования. К примеру, нет твёрдых требований к частному дому. Он бывает как кирпичный, так и выстроенный из бруса. Забрать ипотеку в Сбербанке возможно кроме того на помещение, гараж либо выкуп последней доли в квартире.

Ипотека в Абсолют банке. Этот банк не может предоставить клиентам такой же широкий выбор ипотечных программ, как Сбербанк и ВТБ 24, зато банк Абсолют имеет хорошие процентные ставки — от 10% годовых. В банке довольно быстрое рассмотрение заявки на ипотеку, вынесение предварительного решения на получение кредита обычно происходит за 1-2 дня. Также банк лояльно относится к просрочкам в кредитной истории – если их было небольшое количество и все они не превышали 1 месяца.

Из минусов ипотеки в Абсолют банке можно назвать комиссии, которые присутствуют практически везде. Например банк предлагает снизить процентную ставку по ипотеке на 0,5%, но при этом нужно заплатить 2% за эту услугу. Если у вас были просрочки в кредитной истории, и квартира, которую вы хотите приобрести, имеет неузаконенные перепланировки, то ваш ответ на вопрос, где лучше взять ипотеку, — это Абсолют банк .

- Низкий размер первоначального взноса. Получить собственное жилье в Сбербанке можно, отдав десятую часть стоимости.

- Клиент может использовать в качестве первоначального взноса материнский капитал или специальный жилищный сертификат, предоставляемый государством.

- Постепенное снижение ставок по ипотеке.

- Отсутствие серьезных требований, предъявляемых к приобретаемому имуществу. Стать объектом могут даже такие разновидности недвижимости как собственный гараж, отдельная комната.

- Максимальный срок составляет 30 лет.

- Максимального лимита по ипотеке нет, что позволяет приобретать даже очень дорогую недвижимость в ипотеку.

- Множество разнообразных программ, для частных предпринимателей в том числе.

- Пониженные ставки для зарплатных и постоянных клиентов.

- серьезные требования к заемщику;

- необходимость предоставления довольно большого количества бумаг (получить деньги на покупку жилища не получится без наличия постоянной прописки, стабильной работы и официального дохода);

- тщательный отбор кандидатов;

- необходимость быть созаемщиками у супругов;

- долгое рассмотрение анкет (вся процедура может длиться порядка месяца;

- довольно высокие ставки (13–14% в год).

Итак, Сбербанк является крупнейшим в России. Он имеет множество филиалов по всей стране, даже в совсем небольших населенных пунктах. Большая часть акций принадлежит государству, что делает банк еще более надежным в глазах клиентов. Финансовая организация особое внимание уделяет разработке своих банковских продуктов.

Учитывая, что военная ипотека и ипотека по государственной программе – это льготные виды кредитных продуктов, то их перекредитование в банках на стандартных условиях является ухудшением текущих условий. А с учетом того, что государство пока не предусматривает перекредитование ипотеки, выданной по своим же льготным условиям, то ситуация становится просто безвыходной.

Обратить внимание на программы ВТБ 24 следует молодым людям, которые в силу профессии и ритма жизни находятся в вечной спешке, а также хорошо разбираются в компьютерах для подачи заявки онлайн. Также в этом банке существует возможность взять кредит на меньшую сумму без справки о доходах, что удобно для некоторых.

- Постоянная разработка новых предложений и усовершенствование программ;

- Не менее широкая известность, чем у Сбербанка;

- Возможность оформления заявок онлайн;

- Быстрая процедура рассмотрения и принятия решения;

- Наличие упрощенной процедуры по 2 документам;

- Не требуется регистрации по месту покупки или на территории отделения банка — достаточно лишь иметь официальный доход.

- Большие суммы для заключения договора при личном визите в офисе. Если вы обладаете небольшой суммой, то вам лучше воспользоваться онлайн-программами.

- При досрочном закрытии вклада производится перерасчет процентов по сниженной ставке. или по ставке до востребования.

- Достаточно небольшие проценты на маленькие суммы и короткие сроки.

- Отсутствие льготных условий для определенных категорий клиентов.

- Надежность, так как банк с государственным капиталом, а также занимает лидирующие позиции среди всех кредитно-финансовых учреждений нашей страны.

- Участие в программе страхования вкладов, о которой мы писали выше. Можно не переживать за сохранность своих накоплений.

- Большой выбор программ и возможность открывать вклады как в отделении банка, так и удаленно при помощи личного кабинета.

- Специальные условия для определенных категорий граждан.

- Развитая филиальная сеть, что позволяет воспользоваться услугами банка даже в самых отдаленных уголках страны.

- Открытие депозитов в различных валютах: рубли, доллары, евро, швейцарские франки, японские иены, английские фунты стерлингов.

Сегодня ипотечных программ, предоставляющих ссуды на покупку жилья, достаточно много, и все они работают на разных условиях. Для потребителя, кончено же, важно найти наиболее благоприятные для себя. В этом контексте наибольшую клиентскую аудиторию могут привлечь те банки, которые могут предложить большой выбор всевозможных ипотечных продуктов.

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Приведем пример: заемщик оформляет ипотеку на 30 лет в сумме 2000000 рублей для приобретения готового жилья при первоначальном взносе от 15 до 30%. Таким образом, получаем:

- процентная ставка — 14%;

- минимальный ежемесячный платеж 23 700 рублей;

- общая переплата по кредиту за 30 лет — более 6 млн. рублей.

Для сравнения рассчитаем. во сколько заемщику обойдется покупка жилья такой же стоимости, но при сроке кредитования 10 лет:

- процентная ставка — 13,5%;

- ежемесячный платеж — 30 500 рублей;

- переплата — 1 650 000 рублей.

Условия кредитования базовых программ:

- проценты за пользование кредитными средствами — от 10,5% ;

- сумма — от 45000 рублей до 85% стоимости жилья;

- минимальная сумма первоначального взноса — 15% ;

- срок предоставления — до 30 лет.

Требования, предъявляемые к заемщикам:

- возраст — с 21 года до 75 дет (на момент полного погашения);

- стаж работы — от полугода на текущем месте;

- гражданство РФ;

- привлечение супруги/супруга в качестве созаемщика, независимо от ее/его возраста и платежеспособности;

- максимальное число созаемщиков — 3.