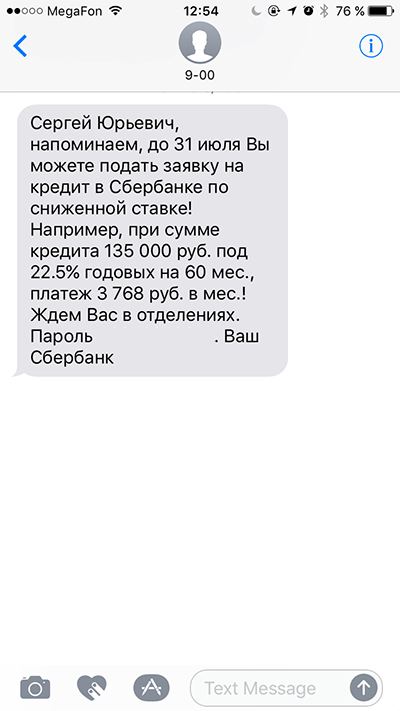

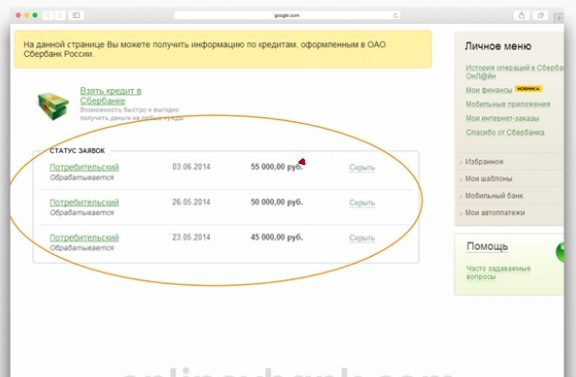

Сбербанк не стоит на месте и постоянно улучшает уровень сервиса. Помимо СМС-оповещений в рамках услуги Мобильный банк Сбербанк своим лояльным клиентам периодически высылает СМС с предложением по предварительно одобренному кредиту. Эта СМС выглядит примерно вот так:

Такое СМС получают активные пользователи услуг Сбербанка: как правило те, кто помногу кладет на счет в Сбербанке или уже брал кредит и успешно его закрыл. Также потенциальный получатель такого СМС должен быть не менее 6 месяцев клиентом банка. Условия по кредиту формируются индивидуально для каждого клиента, в зависимости от активности клиента меняются сумма кредита, минимальная процентная ставка и максимальный срок.

Предложения по кредиту Сбербанка через СМС чаще всего поступают клиентам — получателям зарплаты в Сбербанке. Дело в том, что в отношении данных клиентов банк проявляет большее доверие, поскольку подтверждение дохода для таких клиентов не нужно. Уведомление приходит, если у вас подключена услуга «Мобильный банк».

Если вам, впринципе, не нужен кредит, то можете просто стереть СМС-ку из телефона, ну а если кредит вам интересен, то обратитесь в ближайшее отделение Сбербанка:

- Сообщите сотруднику банка секретный пароль на одобрение кредита, полученный в СМС

- Заполните анкету-заявление на кредит и дождись рассмотрения банком вашей заявки (на это в Сбербанке отведено до 3-х рабочих дней)

- После рассмотрения заявки банк либо сделает вам окончательное предложение либо откажет

- В случае одобрения уточните более точные условия кредита: процентную ставку, срок и сумму кредита

- После вашего согласия заключите кредитный договор с банком и выберите способ зачисления средств на ваш счет: на счет в Сбербанке либо на карту

Внимание! Факт получения СМС с предварительно одобренным кредитом не является 100% гарантией выдачи вам кредита. Данное СМС было отправлено вам, поскольку аналитическая система банка посчитала вас потенциальным претендентом на кредит на основе вашей финансовой активности. Окончательная сумма кредита, процентная ставка и срок будут известны вам только после личного обращения в банк в случае одобрения вашей заявки.

Как правило рассмотрение заявления на кредит занимает до 3-х рабочих дней, но в действительно может занять до 5-ти рабочих дней.

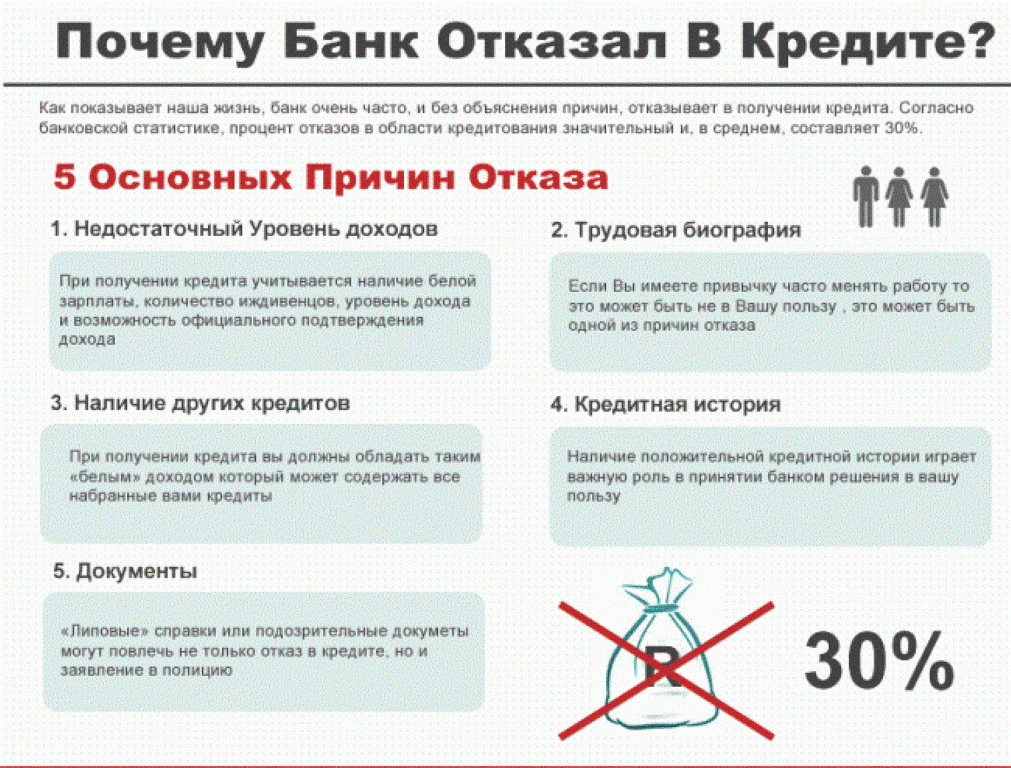

В кредите вам могут отказать по нескольким причинам:

- Низкий уровень зарплаты по отношению к сумме кредита

- Плохая кредитная история

Если планируемая сумма кредита до 50 000 рублей — то достаточно просто прийти в отделение банка с паспортом.

Для более крупной суммы документов понадобится большее кол-во документов:

- Справка о вашей зарплате с работы по форме 2-НДФЛ

- СНИЛС

- Заверенная копия трудовой книжки

- ИНН

СМС-ки с предложением кредита от Сбербанка являются персональными для каждого отдельного клиента и поэтому имеют более низкую процентную ставку и более высокий кредитный лимит по сравнению с общедоступными кредитами банка. Как правило СМС приходят в период низкой активности клиентов по кредитным продуктам Сбербанка.

Как мы уже упоминали выше: нет гарантии, что в конечном счете вам 100% выдадут кредит.

Кроме того есть еще пара минусов:

- Заявку будут рассматривать немного дольше, чем при подаче заявки на обычный кредит

- Сумма и процентная ставка в предложении могут отличаться, потому что цифры в СМС рассчитаны на претендента с идеальной кредитной историей и высоким финансовым достатком

- В случае отказа в кредите сотрудники банка не назовут вам причину отказа

Конкуренция на рынке кредитов с каждым годом молниеносно растет и в целях поддержания высокого уровня конкуренции на рынке среди кредитно-финансовых организаций банк прибегает к такого рода маркетинговому трюку.

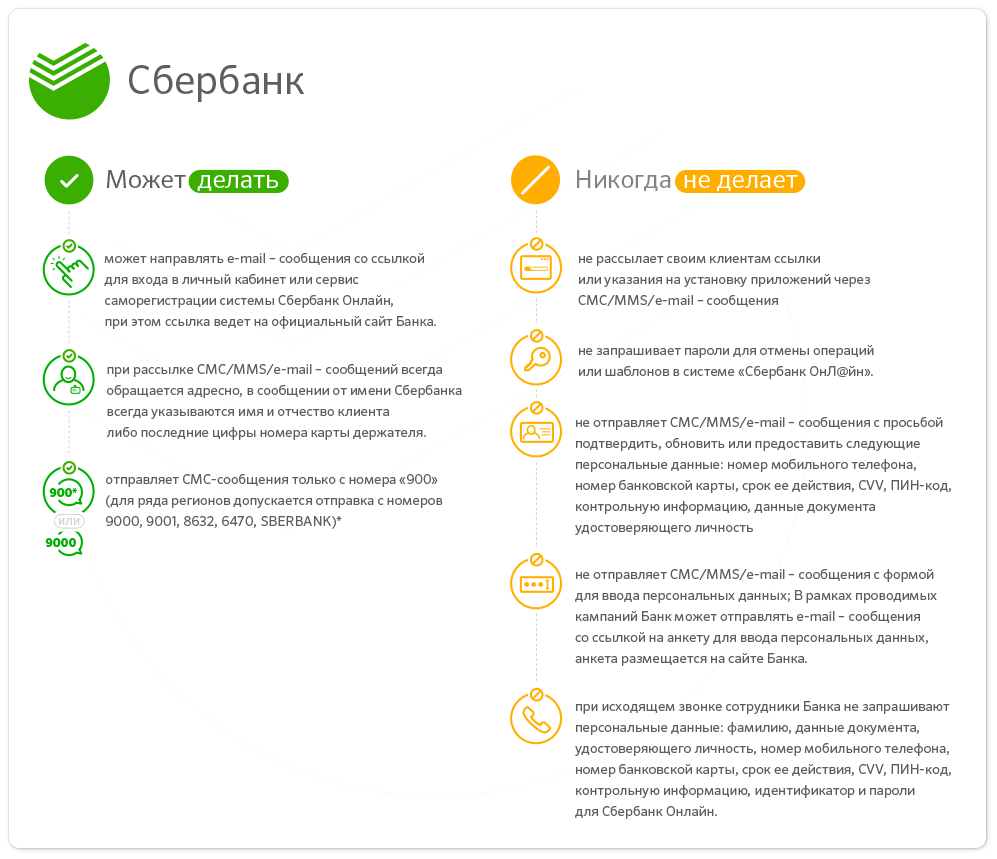

Важно! В связи с участившимся мошенничеством обязательно обращайте внимание на адресата СМС. Обычно СМС приходит с номера 900. В случае с некоторыми регионами СМС приходит с номеров: 9000, 9001, 8632, 6470, SBERBANK.

Пароль из СМС — специальный код, позволяющий максимально быстро идентифицировать вас как клиента в Сбербанке, а также узнать банку откуда вы узнали о предварительно одобренном кредите.

По отзывам многих клиентов можно сделать вывод, что персональные предложения Сбербанка о кредите являются заметно выгоднее тех предложений, которые являются общепотребительскими. Но также есть и минус, в том, что банк многим отказывает в выдаче кредита и SMS не является гарантией выдачи вам ссуды от Сбербанка.

При выборе кредитной организации большинство заемщиков отдают предпочтение Сбербанку. В него подают заявки, как на потребительское кредитование, так и на ипотеку.

Процесс рассмотрения заявок в этом банке отлажен до мелочей, что позволяет в короткие сроки дождаться одобрения по кредиту.

В данной статье мы рассмотрим вопрос что делать дальше, если в Сбербанке одобрили ипотеку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Решение по отправленной заявке на ипотечное кредитование производится на основе документов, предоставленных в банк. Прежде всего, во внимание берется личность заемщика. Банк проверяет его паспортные данные на наличие долговых обязательств в иных финансовых организациях, а также на предмет чистоты кредитной истории. Естественно, вероятность одобрения ипотеки у людей с чистой историей выше.- Просрочки, допущенные даже при выплаченном позднее кредите, могут привести к отказу. Поэтому платя кредит, нужно следить за датой внесения денежных средств, так как это может в дальнейшем повлиять на ответ по ипотеке.

- Второй основополагающий момент – это справка о доходах, предоставленная по форме 2-НДФЛ. Этот документ привозят с места работы, где бухгалтер описывает персональный доход обращающегося лица. На основе полученных данных банк анализирует заявленный доход, а также дополнительную финансовую помощь со стороны созаемщиков. Полученная сумма может быть меньше заявленного платежа по ипотеке, поэтому банк может отказать.

- Если у человека уже есть ипотека, и он решил оформить еще один кредит, например для своих детей, тогда ему могут отказать, но не всегда. Все будет зависеть от финансовой нагрузки и уровня заработной платы.

- Еще один важный момент – это жилье, выбранное в качестве залогового имущества. Сбербанк предъявляет определенные требования к нему, поскольку в случае неуплаты по долговым обязательствам недвижимость будет реализовываться, и на это уйдут дополнительные расходы. Главное правило – это ликвидность жилья, подходящего под ипотеку. Ветхие и некачественные строения не могут быть предметом залогового имущества.

Одобрение ипотеки – это процесс, при котором данные потенциального заемщика проверяют через электронные системы на наличие долгов и подлинности предоставленных документов. Помимо этого, сотрудники обзванивают заемщика и его созаемщиков с целью проверки данных. Также они могут удостовериться о том, верно ли заемщик указал рабочие контакты. Ипотека представляет собой займ на большую сумму, поэтому к процессу проверки банк подходит со всех степенью строгости.

Если документы направлены к менеджеру, и заявка принята в обработку, тогда начинается срок рассмотрения заявки. Не нужно паниковать, если в течение нескольких дней ответ не приходит. Это может происходить по нескольким причинам:

проверка предоставленных данных;- большое количество обрабатываемых заявок;

- выходные и праздничные дни.

Многие люди наверняка хотят узнать, сколько дней одобряют заявку. Среднее количество дней, отведенных на рассмотрение заявки, составляет от 2 до 5. Бывают случаи, когда ответ не приходит и через неделю. Если банк просит предоставить больше сведений, тогда это нужно сделать, потому что в интересах заемщика показать себя с благополучной стороны по отношению к банку.

Многие заемщики в процессе рассмотрения заявки нервничают, и хотят знать, одобрили ли кредит.

Самый простой способ узнать, одобрили заявку или нет, – это посетить отделение, где была подана заявка. При этом нужно помнить, что без паспорта менеджер не сможет посмотреть, одобрена ли заявку.

Если с момента подачи документов прошло более десяти дней, тогда нужно явиться с паспортом в ближайшее отделение, где менеджер сообщит решение по ипотеке.

Помимо интернета имеются и иные способы:

- Если заявка была подана в отделении, тогда по номеру, указанному в ней. В сбербанке есть номер 8-800-555-55-50, по которому можно позвонить и продиктовать номер заявки. Оператор подскажет ответ по рассмотрению.

- При подаче заявления через сайт Сбербанка к заявке также присваивается номер, отслеживание которого производят по вышеуказанному номеру.

- Ответ приходит в виде СМС сообщения на указанный в заявке номер телефона.

Решение по кредитной заявке в Сбербанке действительно в течение трех месяцев. Этот срок отводится для поиска жилья и сбора необходимой документации. Положительное решение, вынесенное банком, в редких случаях может быть изменено на отрицательное.

Чаще всего отказ происходит в силу непредвиденных обстоятельств:

- смена условий по ипотечному тарифу, если раньше ставка была меньше, и заемщик мог покрыть ежемесячный кредит, то при измененных условиях и повышении ставки его средств не хватает;

- при выявлении фальсификации документов и предоставлении ложных сведений в кредитную организацию;

- при иных обстоятельствах, связанных с кредитной историей заемщика.

Дальнейшие действия после одобрения будут зависеть от того, выбран вариант с жильем или нет. В первом случае можно приступать к подготовке документов, состоящих из следующих бумаг:

- составление предварительного договора купли-продажи;

- согласие от супруги продавца квартиры, заверенное нотариусом, в котором она соглашается на продажу недвижимости;

- заключение эксперта о стоимости жилья, приглашенного из независимой экспертной организации.

Если недвижимость для покупки не выбрана, тогда у заемщика есть время на ее подбор, после чего нужно требовать от продавца документы на жилую площадь, и принести в банк те бумаги, которые необходимы для завершения сделки по ипотечному кредитованию.

Процесс ожидания одобрения в Сбербанке всегда требует выдержки, в том числе и эмоциональной. Если кредитная история и уровень заработной платы позволяют оплачивать ипотеку, тогда у клиента есть шанс получить одобрение, но нужно помнить, что помимо этих факторов существуют и другие, являющиеся вескими основаниями при решении банка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

После подачи заявления в Сбербанк на получение ипотечного займа, клиент вынужден проводить какое-то время в неведении и предположениях, будет ли одобрен кредит или нет, и какая сумма будет предоставлена.

Поэтому многих заемщиков волнует вопрос, как узнать, каким будет решение Сбербанка, и на каких условиях предоставят ипотечный кредит.

Регламентом Сбербанка предусматривается определенный срок, в соответствии с которым банк должен рассмотреть заявку на оформление ипотеки по выбранному объекту недвижимости. Он составляет до 5 рабочих дней. Если клиенты подходят к вопросу подбора недвижимости серьезно, выбирают квартиры для ипотеки, которые соответствуют требованиям банка, предусмотренные сроки рассмотрения не затягиваются.

Если Сбербанк обработал заявку, клиент будет оповещен о его решении с помощью СМС-сообщения, или письма, отправленного ему по электронной почте.

Потенциальный заемщик оповещается также о положительном результате рассмотрения заявки звонком оператора. Менеджер банка позвонит клиенту, и сообщит о решении, а также обсудит время посещения отделения банка для подписания ипотечного договора, получения одобренной суммы займа.

Деньги перечисляют на банковский счет заемщика в день подписания договора, далее средства поступают на счет продавца ипотечной недвижимости.

Может случиться, что заявка потерялась или не рассматривалась из-за большой загрузки персонала банка. В связи с этим клиент может самостоятельно инициировать процесс рассмотрения путем повторной подачи заявки или ускорения этой процедуры. Проверить, одобрена поданная заявка или нет можно несколькими способами.

Во время подачи заявки непосредственно в банковском отделении кредитный специалист Сбербанка должен сообщить клиенту номер его заявки. Имея этот номер, потенциальный заемщик должен использовать его, чтобы узнать статус своей заявки.

Для этого можно позвонить по телефону бесплатной горячей линии Сбербанка 8 800 555 555 0.

Звонить бесплатно можно не только из мобильных телефонов, но и со стационарных. Внимательно прослушивая голосовое меню необходимо последовательно нажимать клавиши:

- 3 – обслуживание физических лиц;

- 3 – вопросы кредитования;

- 0 – соединение с оператором.

Сбербанк не имеет специального автоменю, которое помогло бы узнать о решении по кредиту. В связи с этим нужно соединиться с оператором, чтобы назвать ему необходимые для идентификации данные: ФИО и номер заявки. Оператор сообщит о статусе заявки.

Также можно позвонить непосредственно в отделение, которому была направлена заявка, и таким способом узнать, на каком этапе находится заявка.

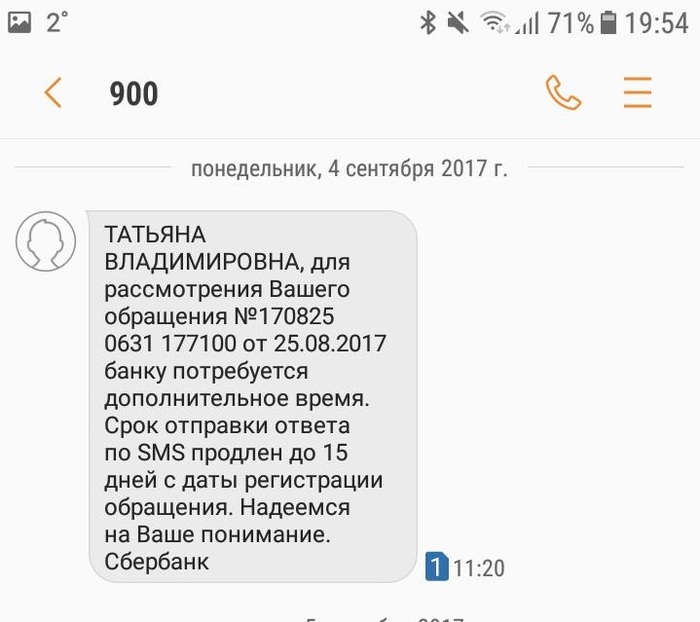

Об одобрении, продлении срока рассмотрения заявки или отказе в получении кредита Сбербанк оповещает путем СМС сообщений. Клиенту, подавшему заявку, нужно дождаться этого уведомления, которое поступит после завершения процедуры рассмотрения. В СМС не будет указано, какую сумму банк одобрил, поэтому нужно самостоятельно позвонить в банк или посетить отделение Сбербанка, чтобы узнать, какая сумма будет выдана.

Еще одной эффективной возможностью узнать, какой статус имеет заявка, поданная клиентом в Сбербанк, является личное посещение ближайшего отделения этого финансово-кредитного учреждения. Для этого нужно не забыть взять с собой номер своей заявки, по которому будет легко найти и отследить, на каком этапе она находится: одобрена, рассматривается или по ней отказано.

Серьезная подготовка к получению ипотечного кредита позволит минимизировать риск отказа в его предоставлении. В первую очередь нужно собрать максимально полный пакет документов. Это позволит провести обработку заявки более быстро, и засвидетельствовать финансовую состоятельность заемщика. В перечень этих документов входит Паспорт с ИНН, справка о доходах, копия трудовой книжки, копии документов на недвижимость.

Если у заявителя есть дополнительный доход, нужно обязательно указать о его размере (подтвердить справкой с дополнительного места работы, выписку из личного счета, о получении дивидендов и др.), так как это большой плюс для получения займа.

Существенным плюсом может стать наличие поручителей с хорошими доходами. Даже если банк не требует, чтобы клиент их предоставлял, поручители будут являться существенным преимуществом.

Если клиент готов предоставить залог, даже если по выбранной программе кредитования это не является обязательным условием получения займа, он может рассчитывать на более доброжелательное отношение со стороны банка при принятии решения по ипотечному займу.

Если у клиента безупречная кредитная история, это говорит о нем как о надежном плательщике. Эта характеристика заемщика является одним из решающих факторов, руководствуясь которым банк принимает решение о выделении средств по ипотечному займу.

При личном посещении будущий заемщик должен выглядеть прилично, чтобы произвести благоприятное впечатление на кредитора. Опрятность внешнего вида, грамотная речь, аккуратность, правильность заполнения заявки и полнота предоставленных сведений позволяет сотрудникам банка сложить более благоприятное впечатление от общения с таким клиентом. Во время общения с кредитным менеджером нужно вести себя сдержанно, доброжелательно, важно произвести хорошее впечатление на банковских служащих.

При выборе жилья, приобретаемого по ипотеке, нужно учитывать его ликвидность, то есть, сможет ли банк продать его в случае, если заемщик окажется неплатежеспособным. Это играет важную роль при рассмотрении заявки на кредит.

Причин, по которым Сбербанк может отказать в выдаче денег на ипотеку может быть несколько, причем сотрудники банка не обязаны сообщать, почему был дан отрицательный ответ. Если так случилось, нужно проанализировать все возможные недочеты, которые могли привести к такому результату, устранить их и повторно подать документы в Сбербанк.

Можно уточнить у кредитного менеджера, почему отказано в предоставлении ипотечного займа. Если причины не являются такими, что могут навредить имиджу банка, служащие охотно сообщат их. Эти замечания помогут не путаться в догадках, быстрее устранить недочеты, чтобы снова оказаться в рядах потенциальных заемщиков.

Также есть другие варианты – обратиться в другие кредитные учреждения, которые предоставляют ипотечные кредиты, увеличить таким способом свои шансы на покупку жилья.

Подать повторную заявку можно не раньше, чем через 2 месяца. Если сделать это раньше, банк автоматически откажет в кредите, не станет рассматривать все поданные документы, даже если в них не будет к чему придраться.