Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

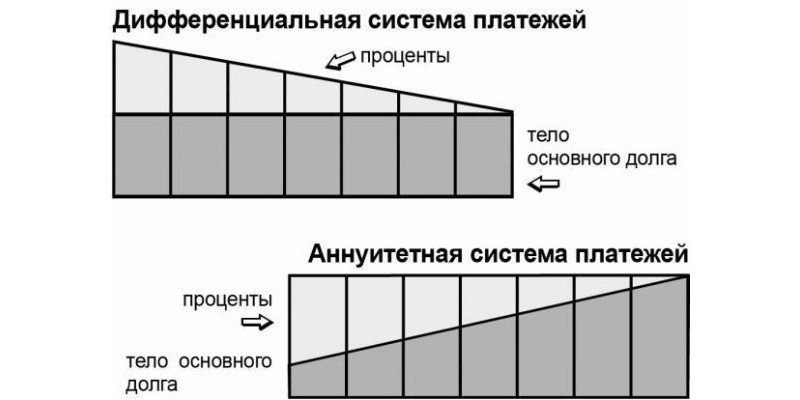

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Мы помогаем на всех этапах оформления ипотеки: от выбора банка и подготовки документов до получения ключей.

-

Без первоначального взноса Без подтверждения заработка Для граждан РФ и СНГ

Газпромбанк – есть множество программ, которыми можно воспользоваться для покупки квартиры или таунхауса, частного дома.

Предусмотрена возможность оформления льготной ипотеки с государственной поддержкой, военная ипотека для участников НИС, спец.предложение для покупки недвижимости, которая находится в залоге у банка.

Если у Вас уже есть действующая задолженность, можно её рефинансировать.

Под залог имущества выдают ссуду на проведение ремонта.

Россельхозбанк — позволяет подобрать подходящий вариант кредитования для каждого клиента.

Вы найдете программы для строящихся и уже готовых домов, для загородных домов и земельных участков, начала и завершения строительства. Предусмотрены спец.предложения для военнослужащих, молодых и многодетных семей. Кто хочет, может оформить договор по двум документам.

Большинство банков работают с аннуитетными платежами по кредиту. Их преимущество в удобстве – ежемесячно заемщик должен платить одинаковую сумму, при этом процент начисляется на всю сумму долга, за счет чего переплата, а значит и доход банка, увеличивается.

Если же рассматривать дифференцированные взносы, то они предполагают постепенное снижение размера той суммы, которую необходимо вносить ежемесячно: в начале срока вы вносите крупные платежи, которые со временем снижаются. Это удобно в том случае, если вы хотите погасить свою задолженность досрочно, либо расплатиться за небольшой период, потому как в данном случае ставка будет начислена только на остаток долга.

Если провести сравнительный анализ, то окажется, что аннуитет менее выгоден для заемщика.

Пример:

Вы хотите получить 2 миллиона рублей на 10 лет под ставку в размере 14%.

При равных платежах размер вашей переплаты составит 1726,4 млн., а при снижающихся – 1411,7 млн. рублей.

По этой причине большинство заемщиков ищут варианты, которые позволяют им минимизировать потери для семейного бюджета. К сожалению, сегодня не так много организаций, куда можно обратиться.

Дифференцированные платежи гораздо выгоднее при возможности частичного досрочного погашения.

Иннуитетные позволяет планировать платежи и заранее знать сколько заплатить (сумма одна — психологически проще).

При обслуживании кредитов банки отдают предпочтение аннуитетному способу погашения.

Такой порядок расчетов удобен для клиента и выгоден для финансовой организации.

Но некоторые заемщики считают более приемлемым вариантом, особенно при долгосрочных ипотечных кредитах, дифференцированный способ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Дифференцированные платежи по ипотеке — выплаты, которые состоят из двух частей: постоянной и переменной и уменьшается после ежемесячных расчетов.

В этом случае двумя составляющими регулярного платежа являются:

- Основной платеж. Суть этой постоянной части – погашение равными долями основной суммы задолженности (тела кредита). Если заемщик не гасит основной долг досрочно, эта составляющая остается неизменной в течение всего срока кредитования.

- Процентные выплаты – переменная часть платежа, которая определяется как проценты за пользование кредитом, начисляемые на остаток тела кредита. Поскольку после каждого регулярного взноса величина основной задолженности уменьшается, эта составляющая постоянно убывает.

Рассчитать составляющие платежа, а также общую его величину можно по нескольким простым формулам. Исходными данными служат:

- общая сумма основного долга (Cк);

- срок, количество периодов пользования кредитом. Как правило, для ипотеки указывается в месяцах (Кп);

- годовая процентная ставка (Пр).

Основной платеж (Пло) – общая сумма задолженности, разбитая на равные части.

Остаток задолженности (Ост)

где n – количество прошедших периодов, расчеты за которые уже произведены.

Текущий процентный платеж (Плп)

Плп = Ост * Пр / k,

где k – количество периодов оплаты в течение года. При ежемесячном обслуживании долга k= 12.

Пример расчета основных показателей дифференцированного платежа

Порядок расчетов и основные характеристики демонстрирует простой пример расчета.

В качестве исходных данных приняты усредненные величины:

- сумма кредитования Ск – 6 миллионов рублей;

- срок погашения – 20 лет (при ежемесячной схеме обслуживания кредита Кп =240);

- процентная ставка по ипотеке – 12% годовых.

Для таких условий величина основного платежа составит Пло=25 000 рублей, проценты в первый месяц Плп1= 60 000 рублей, в последний Плп240= 250 рублей.

Итоговая сумма, перечисленная банку за первый месяц, составит П1 = 85 000 рублей, а за последний П240 = 25 250 рублей. Уменьшение нагрузки выглядит довольно существенным.

Основными достоинствами модели с дифференцированными платежами считаются:

- интуитивно понятная методика расчетов;

- регулярное равномерное уменьшение основной задолженности;

- простота пересчета сумм при досрочном погашении части кредита.

При досрочной уплате части долга по займу для корректировки графика требуется только пересчитать величину основного долга.

Дифференцированный и аннуитетный платежи — сравнение

Среди заемщиков распространено мнение, что дифференцированная методика выгоднее, чем аннуитетная.

При тех же условиях, для которых приведен пример расчета ежемесячных сумм погашения, общая переплата при дифференцированном способе составит 7230 тыс. рублей, а при выплатах равными суммами (аннуитетная схема) пользование кредитом обойдется в 9856 тыс. рублей, что почти на треть дороже.

Происходит так, потому что при аннуитетном погашении ежемесячные выплаты остаются неизменными. В первые месяцы большую часть взноса составляют проценты. При этом тело кредита не претерпевает существенных изменений, в результате уровень процентных выплат остается высоким.

Недостатки дифференцированного платежа

Банк, предлагающий дифференцированную ипотеку, однозначно не работает в убыток. Явные достоинства такого варианта расчетов нивелируется скрытыми, но не менее значимыми недостатками.

- Сумма первого платежа (наиболее значительная) становится основной при расчете необходимого для погашения дохода и возможной суммы кредитования. В результате доступные суммы ипотечного кредита оказываются ниже, чем при аннуитетных расчетах.

- Влияние инфляции в долгосрочной перспективе сводит к нулю все преимущества дифференцированного метода – максимум затрат приходится на первые месяцы выплат, когда деньги оказываются максимально дорогими (инфляционная составляющая — минимальна).

- Планирование бюджета с учетом различных взносов на погашение займа оказывается более сложным, чем при схеме ежемесячных выплат равными суммами.

Ипотеку с выбором дифференцированной или аннуитетной схемы предлагают не так много кредитных организаций, работающих на российском рынке – Газпромбанк, Россельхозбанк, Нордеа Банк.

Банки с дифференцированными платежами по ипотеке и перечень программ, приведены в таблице.

| Банк | Программа | Условия кредитования |

| Газпромбанк | Квартира в строящемся доме | до 45 миллионов рублей на срок до 30 лет от 11% годовых от 15% первоначальный взнос |

| Газпромбанк | Квартира на вторичном рынке недвижимости | до 45 миллионов рублей на срок до 30 лет от 11,5% годовых от 15% первоначальный взнос |

| Газпромбанк | Рефинансирование ипотечных кредитов | до 45 миллионов рублей на срок до 30 лет от 11,5% годовых |

| Газпромбанк | Ипотека без первоначального взноса | до 10 миллионов рублей на срок до 30 лет от 14.5% годовых 0% первоначальный взнос |

| Россельхозбанк | Ипотечное жилищное кредитование | до 20 миллионов рублей на срок до 30 лет от 12,9% годовых от 15% первоначальный взнос |

| Россельхозбанк | Целевая ипотека (под залог имеющейся недвижимости) | до 20 миллионов рублей на срок до 30 лет от 12,9% годовых 0% первоначальный взнос |

| Россельхозбанк | Ипотека по двум документам | до 8 миллионов рублей на срок до 25 лет от 13,4% годовых от 40% первоначальный взнос |

| Нордеа Банк | реструктуризация ипотечного кредита |

Максимальный выбор ипотечных программ с различными условиями предлагает Газпромбанк.

Решение о способе оплаты принимается при заполнении анкеты и заключении кредитного договора.

В аналогичном ключе работает и кредитование от Россельхозбанка.

Смена схемы обслуживания производится в индивидуальном порядке по заявлению заемщика.

Нордеа Банк больше не выдает ипотеку, но позволяет изменить схему расчетов в ходе реструктуризации действующего кредита.

В общем случае, отдать предпочтение дифференцированной схеме стоит в случае долгосрочного кредитования и оплате в соответствии с графиком. В других случаях такая схема не имеет явных преимуществ, а выбор программ и организаций, использующих аннуитетный способ оплаты, значительно шире.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)