В ипотеку можно приобрести как первичное (новостройки), так и вторичное жилье

Ипотека это залог недвижимости, которым обеспечивается кредит, полученный на покупку жилья. Более подробно см. гид «Как оформить ипотеку».

1. Уясните юридические нюансы ипотечного договора

В ипотеку можно приобрести как первичное (новостройки), так и вторичное жилье, а также ряд других видов недвижимого имущества.

Имущество, купленное в кредит, остается у заемщика в его владении и пользовании. Продажа квартиры собственником возможна только с согласия банка-кредитора.

В договоре об ипотеке должны быть указаны:

● предмет ипотеки;

● его оценка;

● существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой;

● площадь объекта недвижимости;

● адрес, по которому он расположен;

● все существенные условия основного обязательства, которое обеспечивается ипотекой;

● право, на котором оно принадлежит залогодателю.

Договор об ипотеке считается заключенным с момента его государственной регистрации.

2. Для получения ипотечного кредита будьте готовы представить ряд документов

Обычно для получения ипотечного кредита заемщик должен предоставить в банк следующие документы:

● Копию паспорта или заменяющего его документ (для военнослужащих).

● Копию страхового свидетельства государственного пенсионного страхования.

● Копию свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ (о присвоении идентификационного номера налогоплательщика (ИНН)).

● Копию военного билета для лиц мужского пола призывного возраста.

● Копии документов об образовании (аттестаты, дипломы и т.п.).

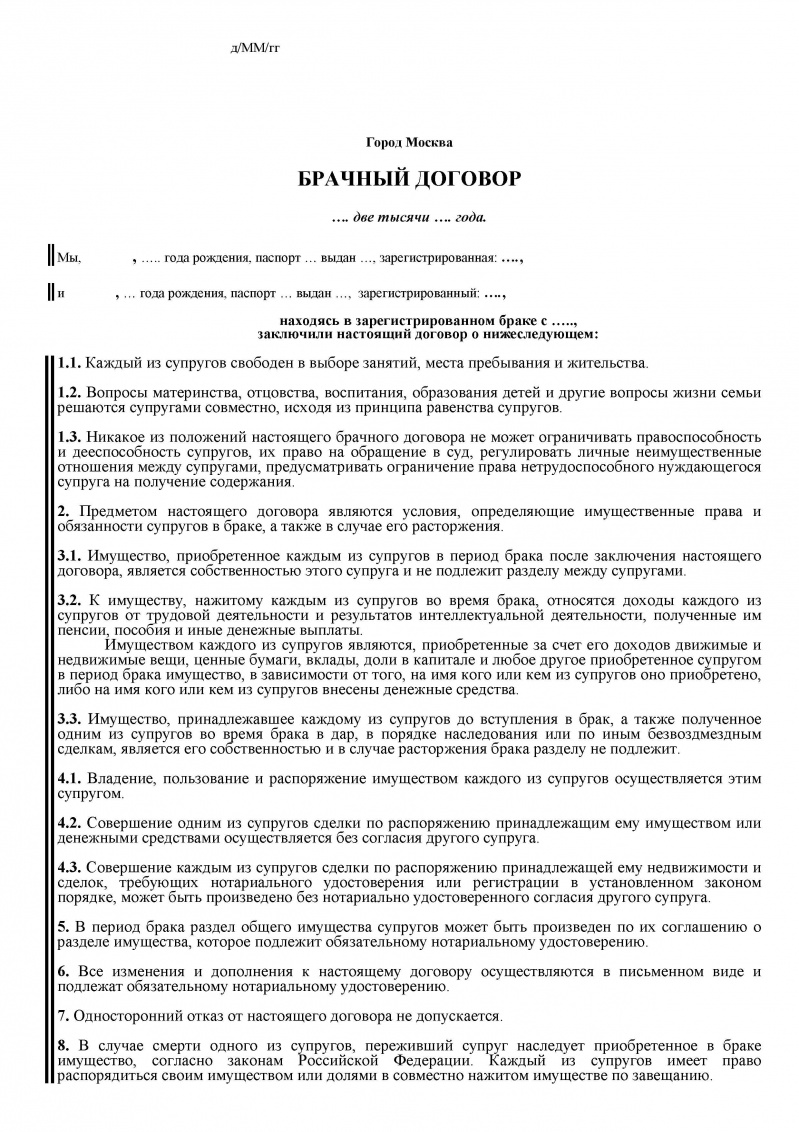

● Копию свидетельства о браке/ разводе и брачный контракт (при наличии).

● Копию свидетельства о рождении детей.

● Копию трудовой книжки, заверенную работодателем.

● Документы, подтверждающие доходы (2 НДФЛ, в свободной форме, устная)

Дополнительно могут потребоваться следующие документы:

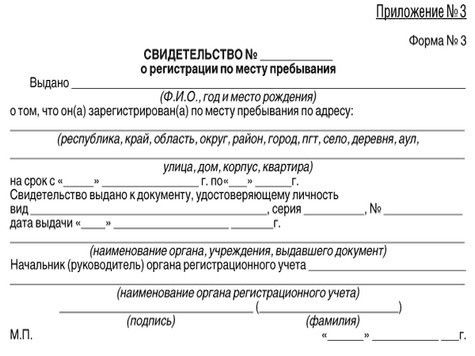

● Справка о регистрации (форма 9) по месту постоянной регистрации.

● Копии паспортов всех лиц, проживающих совместно с заемщиком, а также не проживающих совместно с заемщиком ближайших родственников (супруга, родителей, детей).

● Копия пенсионного удостоверения и справки о размере пенсии по неработающим родственникам.

● Копия свидетельства о смерти родителей, детей, супругов.

● Документы, подтверждающие наличие в собственности дорогостоящего имущества (дача, автомобиль, земельные участки и т.п.). В случае наличия в собственности квартиры (дома) предоставляется также характеристика жилого помещения (форма 7). В случае наличия в собственности ценных бумаг предоставляются выписки из реестров владельцев ценных бумаг.

● Документы, подтверждающие наличие счетов в банках (карточных, депозитных, текущих, до востребования и т.п.), с выписками за период шесть месяцев.

● Документы, подтверждающие кредитную историю заемщика: копии документов, подтверждающие своевременную оплату квартирной платы, коммунальных, телефонных услуг и т.п. за последние полгода-год; кредитные договоры (при наличии) и документы, подтверждающие факт исполнения обязательств по этим договорам.

● Справка из наркологического диспансера.

● Справка из психоневрологического диспансера.

Обратите внимание! В банк передаются копии перечисленных документов. Однако при этом, в момент подачи документов необходимо предъявить банковскому работнику и сами оригиналы.

Если у заемщика есть созаемщики или поручители, то им также необходимо представить в банк перечисленные документы.

От того, какие документы вы сможете предоставить в банк, зависит итоговый размер кредита.

3. Получите представление о порядке оформления договора

Перед сделкой заемщик подписывает с банком кредитный договор, по которому банк обязуется представить недостающую для покупки выбранного жилья сумму. Это жилье, согласно кредитному договору, становится обеспечением возврата выбранного жилья.

До подписания кредитного договора заемщик может отказаться от получения кредита. Обязательства перед кредитором возникают только с момента подписания кредитного договора. Решение, как правило, действительно в течение нескольких месяцев с возможной пролонгацией каждая кредитная организация определяет срок самостоятельно.

Подписывая договор, необходимо тщательнейшим образом ознакомиться с его содержанием. Уточните все составляющие вашего ежемесячного платежа:

● сумму в счет погашения основного долга;

● сумму комиссии за пользование кредитом;

● сумму всех дополнительных платежей, которые могут состоять из:

● комиссии за ведение ссудного счета

● комиссии за выдачу кредита

Попросите чтобы вам одновременно с подписанием договора предоставили ваш точный график погашения платежей.

Выясните условия досрочного погашения кредита. Подробно узнайте, какие существуют способы погашения кредита: оплата в отделении или представительстве банка, почтовый или банковский перевод (некоторые банки присылают по почте готовые квитанции для оплаты, некоторые банки практикуют возможность оплаты кредита электронными платежами через Интернет), и совсем недавно появилась возможность оплачивать кредиты при помощи терминалов по приему платежей сотовой связи и прочих телекоммуникационных услуг.

4. Вы должны четко представлять всех участников ипотечной сделки

В ипотечной сделке участвуют:

1. Заемщики.

Заемщиками являются физические лица, которые заключили кредитные договоры с банками, обеспечением исполнения которых является залог приобретаемого жилья.

2. Банки.

Банк , выдавший вам кредит, становится еще и залогодержателем вашей квартиры. Заёмщик становится еще и залогодателем. В случае невыполнения обязательств со стороны залогодателя, залогодержатель вправе продать вашу квартиру и забрать полученные деньги в счет вашего ипотечного кредита.

3. Органы государственной регистрации прав на недвижимое имущество и сделок с ним.

Договор об ипотеке подлежит государственной регистрации и вступает в силу с момента его государственной регистрации.

Договор купли-продажи и ипотеки квартиры подлежит обязательному нотариальному заверению. За удостоверение договора вам придется уплатить пошлину. Она составит 0,3% от суммы всего договора, но не более 3000 рублей.

5. Продавцы жилья.

Физические и юридические лица, имеющие в собственности жилые помещения.

6. Риэлтерские фирмы.

Юридические лица, которые являются либо непосредственными участниками сделок с недвижимостью, либо занимаются обслуживанием таких сделок. Услуги риэлтера сводятся, в основном, к подбору вариантов и сопутствующим услугам (например, предоставление помещения для переговоров, показ клиенту объекта недвижимости, договоренность с нотариусом о времени и месте подписания сделки и т. п.).

7. Оценщики.

При оформлении ипотечной сделки оценочные компании привлекаются в целях определения рыночной стоимости квартиры, которую вы намерены приобрести с использованием средств ипотечного кредита.

8. Страховые компании.

На сегодня у каждого банка есть аккредитованные при нем страховые компании, в которых заемщик имеет право оформить необходимую страховку. Страхование при ипотеке необходимая мера безопасности для банков: если заемщик не сможет выплачивать кредит по причине потери трудоспособности, страховая компания возьмет на себя дело возвращения кредита.

5. Разберитесь в нюансах страхования ипотеки

Страхование обязательное условие получения ипотечного кредита. По закону заемщик обязан страховать не только предмет залога от повреждения и полного уничтожения, но и свою жизнь и трудоспособность и риск утраты права собственности на жилье (титул) (ст. 31 ФЗ «Об ипотеке»).

Срок страхования равен сроку ипотечного кредитования. Страховую компанию одобряет банк. Договор страхования заключается до заключения кредитного договора.

Тарифы на страхование рисков определяются индивидуально для каждого заемщика.

В среднем при ипотеке совокупные расходы заемщика на страхование составляют 1-1,5% от остатка по кредиту в год с учетом процентов.

Страховой договор. В страховом договоре обязательно указываются:

1. Местоположение объекта недвижимости;

2. Характеристика объекта недвижимости;

3. Действительная стоимость объекта недвижимости;

4. Максимальная страховая сумма;

5. Срок, в течение которого клиент должен поставить страховую компанию в известность о факте наступления страхового случая;

6. Условия получения страховой выплаты.

Страховые платежи по ипотеке осуществляются раз в год. Когда подходит срок платежа, банк сообщает в страховую компанию остаток задолженности заемщика, и, исходя из этой суммы, рассчитывается страховой взнос. Таким образом, размер страховых платежей каждый год уменьшается вместе с задолженностью по кредиту.

При заключении договора ипотечного страхования следует внимательно изучить перечень страховых случаев, по которым убытки будут возмещены.

6. Имейте в виду, неуплата кредита грозит уголовной ответственностью

За злостное уклонение от погашения кредиторской задолженности после вынесенного судебного акта виновник может быть наказан штрафом в размере до 200 тысяч рублей, либо обязательными работами на срок от 180 до 240 часов, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет (ст. 177 УК РФ).

Разбираясь, какие документы для ипотеки потребуются, необходимо подготовить как справки, подтверждающие платежеспособность заемщика, так и бумаги на дом или квартиру, которая будет оформляться в ипотеку.

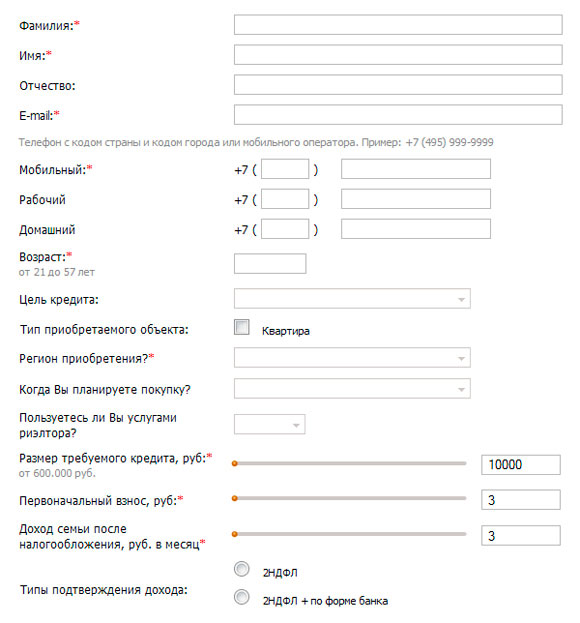

Заявление/анкета или иначе заявка на оформление ипотечного кредита. Пример заявки:

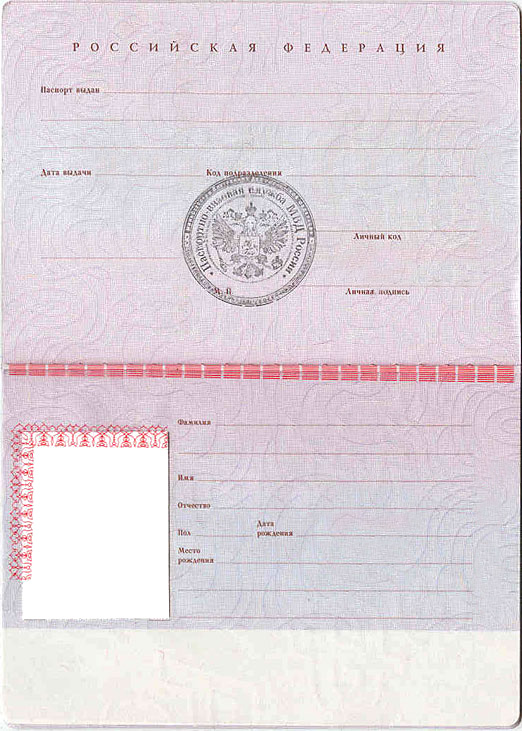

Ваш паспорт – главный документ, удостоверяющий вашу личность, гражданство, регистрацию и т.п.:

Идентификационный номер налогоплательщика или ИНН.

Если на руках документа нет, можно получить по запросу в налоговой вашего города/района:

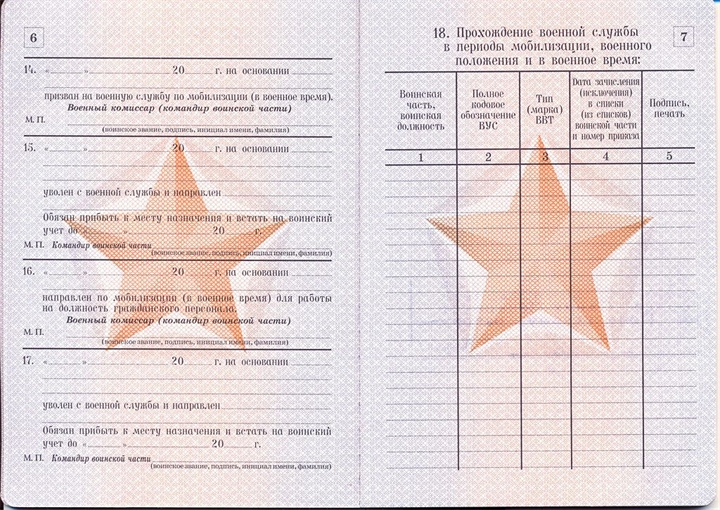

Военный билет — для мужчин. Этот документ влияет на решение банка о займе наравне с паспортом.

Заемщик призывного возраста без военного билета на руках для банка – клиент из «группы риска»:

Справка о доходах (форма 2-НДФЛ).

Документ свидетельствующий о вашем официальном заработке по основному и/или дополнительному месту работы:

Копия трудовой книжки

Обязательно заверяйте копию подписью и печатью организации. Без заверения банк бумаги не примет:

Свидетельство государственного пенсионного страхования или сокращенное название СНИЛС.

Документ выдается либо в Пенсионном фонде, либо первым работодателем:

Свидетельство о браке либо о его расторжении

Семейное положение – важный фактор при оценке заемщика. Даже если вы состоите в неофициальном, гражданском браке, шансы на получение ипотечного займа увеличиваются:

Свидетельство о рождении детей.

Можно предоставить копию, заверенную нотариусом, либо в отделении ЗАГСа:

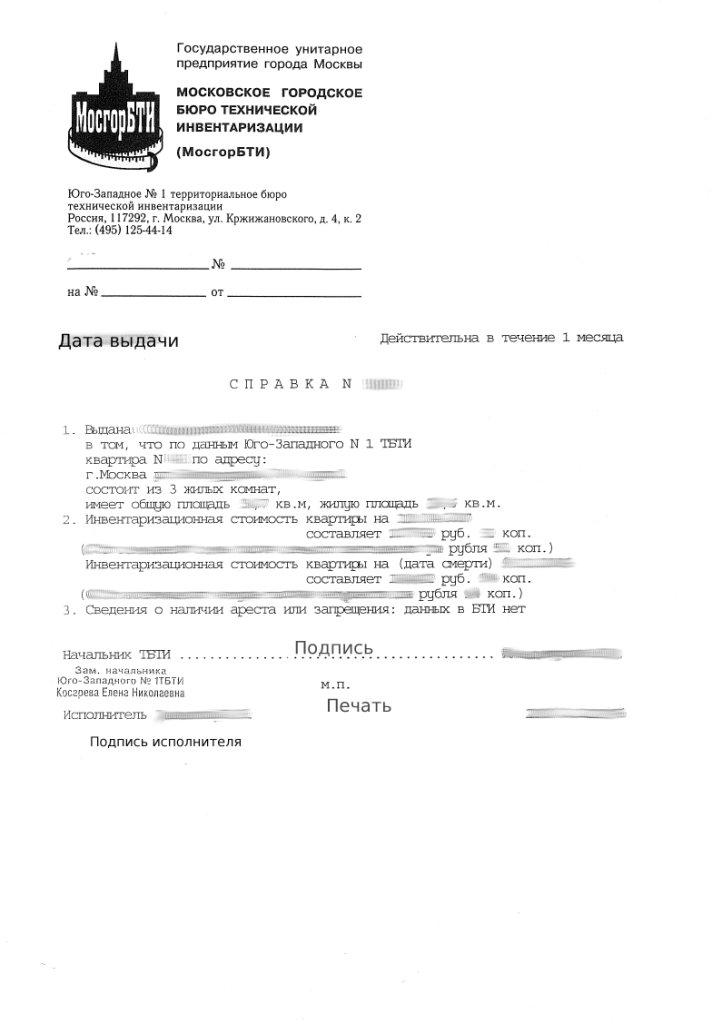

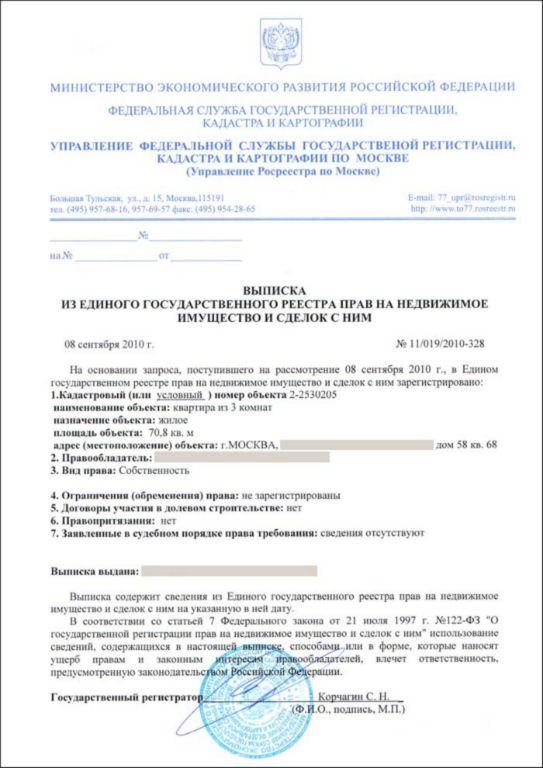

Правоустанавливающие документы на недвижимость.

Ипотечная квартира или дом – это объект залога – гарантия для банка возврата долга:

Экспертную оценку стоимости квартиры или дома.

Зачастую сотрудник банка сам предлагает обратиться в конкретную юридическую фирму, предоставляющую услуги по оценке недвижимого имущества. Однако вы вправе самостоятельно выбирать к кому обращаться:

Выписка об отсутствии арестов и запрещений (из Единого государственного реестра прав).

Бумагу получают в Росреестре, оплачивая государственную пошлину:

В каждом банке необходимо уточнять свой перечень документов. Так, для оформления ипотеки могут понадобиться следующие документы и/или копии (при их наличии):

Действительное водительское удостоверение:

Брачный контракт между супругами:

Справка о регистрации по вашему настоящему месту жительства:

Документы об образовании – высшем, среднем специальном:

Трудовой договор, заключенный с вашим работодателем и заверенный по форме (с вашей и руководителя подписью и печатью):

- Необходимо собрать максимальное количество документов, которые подтверждают вашу платежеспособность. Помимо справок о заработной плате/пенсии/пособии можно подготовить документы на владение недвижимостью, автомобилем, на наличие депозитного счета в банке. Вы сможете получить более выгодные условия по ипотечному займу.

- На изготовление некоторых документов (справка о доходах, экспертная оценка стоимости недвижимости и прочее) необходимо определенное время. Учитывайте этот факт при планировании своих действий.

- Имеет смысл отправить копии документов одновременно в два-три банка. Так экономиться время и, сравнивая условия, вы сможете объективно оценить программы различных банков.

Для того чтобы принять решение о предоставлении Вам ипотечного кредита, нам необходимы следующие документы:

Копия паспорта (все страницы);

Справки, подтверждающие доход:

По форме 2-НДФЛ или по форме банка;

Для владельцев бизнеса — налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность;

Копия трудовой книжки, заверенная работодателем (все заполненные страницы). Для военнослужащих — справка по установленной форме

Заявление-анкета. Заполняется на встрече с ипотечным консультантом

| Параметр кредитования | Программа для приобретения квартиры или комнаты на вторичном рынке | Программа для приобретения квартиры в новостройке | Программа для приобретения готового частного дома | Программа для строительства частного дома |

| Валюта | Рубль РФ | Рубль РФ | Рубль РФ | Рубль РФ |

| Размер первоначального взноса | От 15% | От 15% | От 40% | – |

| Минимальная процентная ставка * | 8.75% | 8.75% | 10,25% | 8,75% |

| Срок кредитования | До 25 лет | До 25 лет | До 25 лет | До 25 лет |

| Обеспечение | Приобретаемая недвижимость | Приобретаемая недвижимость | Приобретаемая недвижимость | Имеющаяся недвижимость (квартира) |

| Ограничения по сумме | Минимум – 600 000 руб. для Москвы и области, 300 000 руб. для других регионов; максимум не ограничен. | Минимум – 600 000 руб. для Москвы и области, 300 000 руб. для других регионов; максимум не ограничен. | Минимум – 600 000 руб. для Москвы и области, 300 000 руб. для других регионов; максимум не ограничен. | Минимум – 600 000 руб. для Москвы и области, 300 000 руб. для других регионов; максимум не ограничен. |

| Привлечение созаемщиков | Возможно | Возможно | Возможно | Возможно |

| Использование материнского капитала | Возможно | Возможно | Возможно | Нет |

| Кредитование по программе «Ипотека молодым» | Возможно | Возможно | Возможно | Возможно |

* Условия кредитования, влияющие на полную стоимость кредита (по состоянию на 15.11.2018 г.): ставки 8,75%-10% при условии приобретения квартиры/доли на вторичном рынке с первоначальным взносом от 50% от ее рыночной стоимости, совершения платежа за снижение процентной ставки в размере 4% от суммы кредита, страхования жизни и здоровья, имущества и риска утраты (ограничения) права собственности на него (заемщик вправе не осуществлять страхование указанных рисков), и в зависимости от кредитной истории, срока кредита (3-25 лет), трудовой деятельности, уровня образования, количества участников сделки, места нахождения предмета залога, вида дохода и соотношения доходов к расходам. Размер кредита от 600 000 руб. для Москвы и Московской области, от 300 000 руб. для других регионов. Расходы по оценке, страхованию – в соответствии с тарифами оценочных и страховых компаний. «ДельтаКредит» оставляет за собой право на изменение любой части данного сообщения без предварительного уведомления.

Перечень документов для оформления ипотеки в ДельтаКредит для удобства клиентов и оптимизации процесса оформления минимизирован. Кроме того, у нас Вы можете подтвердить доход по форме банка, что также ускоряет выход на сделку и позволяет большему количеству граждан воспользоваться кредитом для покупки жилья или иной недвижимости.

Чтобы наглядно оценить возможность сотрудничества с финансовой организацией, Вы обязательно заинтересуетесь, какие документы необходимы для получения и оформления ипотечного кредита. Естественно, что величина пакета бумаг зависит от требований конкретного кредитора, вида приобретаемой недвижимости, юридических нюансов, связанных с ее оформлением, и многих других факторов.

Одним из них является статус потенциального заемщика. Если Вы собственник бизнеса (юридическое лицо), требования будут более строгими. Но и для наемных работников список документов, необходимых для покупки квартиры по ипотеке, дома или другой жилплощади, может быть весьма объемным. Помимо паспорта, справок с места работы и трудовой книжки нередко требуются военный билет, свидетельство о браке. Иногда – справки из ПНД и НД, от предыдущих кредиторов, свидетельства о рождении несовершеннолетних детей, если такие есть.

Следует учитывать факторы, которые способны увеличить шансы на положительное решение банка. А именно чем более подробные и актуальные сведения Вы предоставляете, тем больше вероятность того, что кредитор одобрит заявку. В некоторых случаях в перечень документов для получения ипотеки могут входить справки об образовании, курсах повышения квалификации, движимой собственности и т.д.

В специализированном ипотечном банке список требуемых бумаг выглядит гораздо скромнее. Для рассмотрения заявки на одобрение кредита потенциальному заемщику достаточно предоставить:

копии всех страниц паспорта;

копию трудовой книжки, заверенную работодателем;

справку о доходах (2-НДФЛ или по форме банка);

заявление-анкету на предоставление ипотеки.

Наши специалисты обязательно объяснят Вам все нюансы входящих в список бумаг, распечатают бланк для оформления ипотечного кредита с подтверждением доходов по справке банка, помогут заполнить заявление-анкету. Все работы с документами, необходимыми для регистрации ипотеки или снятия обременения с залоговой недвижимости после полного погашения займа, проводятся оперативно. Сэкономить силы и время клиента поможет также консультация специалистов.

Перечень документов, необходимых для получения ипотеки или снятия обременения, может незначительно изменяться в зависимости от программы кредитования, выбранной заемщиком.

Например, если планируется участие материнского капитала, помимо стандартного списка бумаг, нужно будет предоставить сертификат на МСК и справку из Пенсионного фонда о его размере. При использовании программы «DeltaПереезд» потребуются бумаги, подтверждающие право собственности на закладываемое жилье. Таким образом, в каждом конкретном случае список будет уточнен. О том, какие документы нужны для ипотечного кредита по определенной программе, известят наши специалисты. При этом Вы можете быть уверены, что обращение в ДельтаКредит не будет для Вас сопряжено с тратой времени и предоставлением большого количества справок.

Для снятия залогового обременения с клиента мы предоставляем бумаги, оформленные с соблюдением всех норм и юридических тонкостей. Заемщик, погасивший задолженность, получает документы на недвижимость сразу после выплаты ипотеки и предоставления в банк соответствующего заявления, которое, в том числе, можно направить через свой личный кабинет дистанционно. Это еще одно преимущество сотрудничества.

Без особого труда, собрав и предоставив нужный список документов для ипотеки в ДельтаКредит, Вы очень скоро сможете приступить к оформлению сделки и стать счастливым обладателем собственного жилья или иной недвижимости.