Сбербанк занимает лидирующую позицию на финансовом рынке по выдаче ипотечных кредитов. Сейчас для физических лиц представленный банк предлагает различные условия приобретения недвижимости с привлечением заемных средств.

Доступна программа как на строящееся жилье, так и на вторичное. Возможно приобретение квартиры с господдержкой.

Но прежде чем оформить ссуду, необходимо узнать, какие документы нужны для ипотеки в Сбербанке.

Для оформления ипотеки в Сбербанке изначально требуется:

Анкета установленного образца. Анкета Сбербанка вмещает в себя вопросы общего характера – ФИО, место работы, паспортные данные, а так же данные о запрашиваемой сумме и сроке кредита. Образец заполнения анкеты можно найти на стойке информации. Анкеты на ипотеку выдают кредитные специалисты.

При возникновении вопросов при написании, можно обратиться к специалисту, и он подскажет, как заполнить анкету правильно.

Выдача ипотечного займа по 2 документам отличается своей высокой стоимостью, а так же наличием большого первоначального взноса. При отсутствии возможности внесения взноса, лучше воспользоваться стандартным предложением, для которого потребуется дополнительные документы.

Список документов для представленной программы:

- Паспорт основного заемщика и созаемщика.

- Сбербанк-анкета на ипотеку.

Справка 2 НДФЛ или справка по форме банка. Бланк установленного образца можно получить у сотрудника Сбербанка. В нем должен отражаться доход за последние 6 месяцев. Для ипотеки на квартиру лучше заказывать справку с отображением периода начислений свыше года.- Копия трудовой книжки, заверенная работодателем. На каждой странице должна быть подпись ответственного лица, а так же печать компании.

- Документы, подтверждающие временную регистрацию при ее наличии.

- Справки о наличии имущества, используемого в качестве залога.

Ипотечный кредит автоматически сопровождается залоговым имуществом.

к оглавлению ↑

Для получения ссуды в рамках узкоспециализированного предложения, необходимо заполнить анкету Сбербанка на ипотеку. Дополнительно нужно предоставить:

- Паспорт заемщика и супруга/и.

Документы, подтверждающие платежеспособность клиента.- Сертификат на получение маткапитала.

- Справка, подтверждающая нахождение денег на счетах ПФР или остатка мат. капитала. Необходимо помнить, что он имеет срок действия – 60 дней.

- Справки об имеющейся недвижимости или ином имуществе.

к оглавлению ↑

Молодые семьи могут воспользоваться предложением от Сбера и получить выгодные условия по ипотеке.

Паспорт потенциального клиента.- Свидетельство о рождении всех детей.

- Свидетельство о заключении брака.

- Справки, подтверждающие трудовую деятельность и получение прибыли.

- Анкета заемщика и созаемщика.

- Правоустанавливающие справки на владение имуществом.

к оглавлению ↑

Для получения ипотечного кредита военнослужащими – участниками накопительно–ипотечной системы, нужно предоставить:

- Анкета заемщика.

- Паспорт потенциального заемщика.

- Свидетельство о праве участника на получение льготного кредитования.

- Справки на право владения залоговым имуществом.

Пакет документов для ипотеки в Сбербанке не ограничивается только вышеперечисленными справками. Для одобрения кредита нужно еще предоставить документы, необходимые для подтверждения целевого использования займа:

- Договор купли–продажи недвижимости, дарения, наследства.

- Копия свидетельства о регистрации права собственности.

- Выписка из Единого реестра на недвижимость.

Иные справки, подтверждающие отсутствие ограничений по праву владения имуществом.- Отказ от долевого совладения иными жителями или владельцами представленной недвижимости.

- Отчет об оценки объекта залога и покупки.

- Согласие супруга на проведение сделки, заверенное нотариусом. В случае развода супругов – свидетельство о разводе.

- Заверенное заявление продавца об отсутствии брачных отношений.

- Доверенность при отсутствии основных сторон.

- Разрешение органов опеки, действующих на основании статьи 250 Гражданского Кодекса, а так же статьи 42 Жилищного Кодекса.

Аналогичные справки используются и для закладной.

В качестве дополнительных справок, подтверждающих платежеспособность, а так же наличия начальной суммы, могут выступить:

Выписка об остатке денежных средств на счетах.- Квитанции об уплате части стоимости недвижимости.

- Правоустанавливающие документы на получение гражданами денежных средств. Обязательным условием здесь становится – оформление недвижимости в собственность представленных лиц.

- Справки, подтверждающие цену реализации недвижимости.

к оглавлению ↑

Документов для оформления много. Мало того, нужно знать основные нюансы при оформлении сделки:

Заявку на получение ипотечного кредитования можно оформить как лично в отделении, так и дистанционно через официальный сайт Сбербанка.- Заполняться анкета может дома или в отделении банка.

- Закладной по ипотеке может являться как имеющаяся недвижимость, так и приобретаемая.

Представленные документы для ипотечного кредитования в Сбербанке – минимум для получения кредитных обязательств и покупки недвижимости. Предоставлять все справки необходимо своевременно и в полном объеме. Заполнять анкету нужно только корректными данными, иначе в ипотеке потенциальному заемщику будет отказано.

В России приобрести собственное жильё бывает довольно сложно. Но выход есть! Ипотечное кредитование подходит практически каждому россиянину при соблюдении некоторых требований. Чаще всего граждане обращаются в Сбербанк России, учреждённый Центробанком РФ, который является главным его акционером. Это обеспечивает более лояльные условия кредитования для населения, действие специальных социальных программ и надёжность совершения сделки. Какие же документы для ипотеки в Сбербанке в 2017 году нужно представить?

Есть несколько вариантов ипотечного кредитования от Сбербанка. Для определённых категорий населений существуют свои привилегии. В зависимости от программы могут понадобиться те или иные документы. Но есть основной пакет, который требуют у всех заёмщиков. Так какие документы нужны в Сбербанке для ипотеки на жильё? Обязательными являются следующие:

- заявление-анкета заёмщика (или заёмщиков, если их несколько). Если заёмщиком выступает юридическое лицо, от его залогодателя также требуется заявление-анкета;

- паспорт с регистрацией на территории страны;

- дополнительный документ, который способен подтвердить личность человека (обычно это водительские права или военный билет – для мужчин до 27 лет).

Также у клиента могут потребовать ИНН или СНИЛС. При наличии других кредитов необходимы справки, подтверждающие состояние счёта.

Отдельно можно выделить перечень документов на ипотеку в Сбербанке, подтверждающих платежеспособность клиента. Стандартными являются:

- трудовая книжка с копиями всех её страниц;

- справка о доходах за последние 6 месяцев по форме 2-НДФЛ или по форме банка ;

- трудовой/ые договор/а.

Любые источники дохода (основные и дополнительные) должны быть подтверждены – это повысит шансы на одобрение ипотеки.

Для каждой категории трудящихся есть свои документы, подтверждающие уровень доходов:

- Для индивидуальных предпринимателей необходимы лицензия, свидетельство и налоговая декларация за прошлый год.

- Для нотариусов и адвокатов – удостоверение адвоката и приказ о присвоении должности.

- Для учредителей организаций – выписка из ЕГРЮЛ, заверенные справки о доходах-расходах и об отсутствии задолженностей, сведения о счетах в банках.

- Для лиц, имеющих нетрудовые доходы, нужна декларация 3-НДФЛ , копии договора сдачи имущества в аренду, копии договора подряда и т.п.

- Для служащих по контракту – копия контракта.

- Для тех, кто владеет ценными бумагами, металлами, драгоценностями, необходимы документы, удостоверяющие права собственника на имущество.

Это основные программы ипотечного кредитования, которые выбирают для себя наши соотечественники.

Банк должен удостовериться в том, что совершаемая сделка произойдёт без нарушений, т. к. само приобретаемое жильё выступает в качестве залога. Необходим пакет документов на ипотеку в Сбербанке от продавца и о самом объекте недвижимости.

Продавец жилья должен представить:

- свидетельство о праве собственности (это могут быть договоры купли-продажи или дарения , а также свидетельство о праве на наследство);

- справку о том, что продавец дееспособен;

- выписку из домовой книги (никто в квартире не должен быть прописан);

- выписку из ЕГРН (Единого государственного реестра недвижимости);

- копии коммунальных счетов (отсутствие долгов).

- копии паспорта продавца;

- согласие супруга продавца на продажу квартиры.

Также могут быть необходимы и дополнительные документы. К примеру, если продавцов несколько, то каждый из них должен представить свои документы. А если один из владельцев не достиг совершеннолетия, нужно согласие органов опеки и т.п.

Относительно самого объекта недвижимости требуются следующие документы, необходимые для получения ипотеки в Сбербанке:

- справка из БТИ с оценочной стоимостью жилья ;

- технический паспорт недвижимости;

- кадастровый паспорт .

Представив все запрашиваемые бумаги банку, соискатель с большой вероятностью сможет оформить заем.

Большинство ипотечных заемщиков выбирает для приобретения жилья в кредит одну из программ Сбербанка. Сама процедура оформления ипотеки непростая и требует от клиента терпения.

Если вы гражданин РФ, если вы можете подтвердить свою платежеспособность справкой 2-НДФЛ (не являясь зарплатным клиентом Сбербанка), если вам есть 21 год и будет не больше 75 лет на момент окончания кредита, если вы трудитесь на последнем официальном месте работы не меньше полугода, то вы подходите Сберу в качестве ипотечного заемщика!

Выбирайте одну из программ банка для покупки квартиры в ипотеку. На момент написания статьи (14.12.2017 г.) Сбербанк предлагал 9 программ ипотечного кредитования:

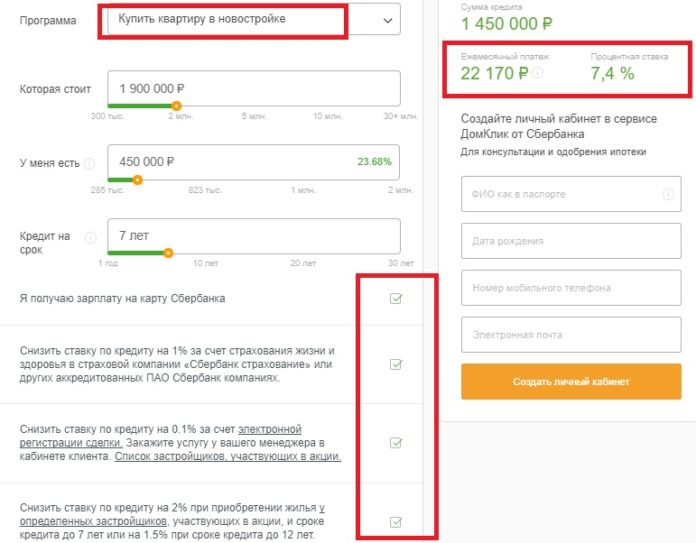

Если будущий ипотечный заемщик решил брать жилье в кредит у Сбербанка, то первое, что он должен сделать, это изучить все представленные программы и выбрать самую выгодную. Отлично, если человека устраивает вариант с новостройкой от аккредитованных банком застройщиков — ипотека под 7,4% годовых — это хорошее предложение.

На странице каждой из программ есть калькулятор, позволяющий рассчитать размер ежемесячного платежа по ипотеке:

Обратите внимание на пункты с галочками, так как от выполнения этих условий зависит размер ставки. И учтите, что банк не одобрит вашу заявку, если ежемесячный платеж по ипотеке превысит 50% совокупного дохода заемщика и его созаемщиков.

Документы для предоставления в Сбербанк на получение ипотеки:

Зарплатным клиентам Сбербанка при оформлении ипотечного кредита справки о доходе и работе не нужны. Банк может потребовать от вас и другие документы (свидетельство о браке, свидетельства о рождении детей и прочее).

Собрав все необходимое, несите документы в отделение или пересылайте их в электронном виде через Домклик. Решение о выдаче ипотеки или отказе выносится в течение 2-5 рабочих. Если заявку одобрили, то у вас есть 90 дней на то, чтобы выбрать квартиру и договориться с продавцом о покупке по программе ипотечного кредитования в Сбербанке.

Порядок оформления ипотеки в Сбербанке

Если выбирать жилье через Домклик, то не нужно будет дополнительно ломать голову, соответствует ли найденная квартира стандартам Сбера. Не понадобится и ворох справок, которые понадобятся банку, чтобы одобрить объект недвижимости.

Если с квартирой все в порядке, Сбербанк даст добро на оформление ипотечного кредитного договора с заемщиком. На этом этапе клиент открывает в банке счет (если до этого не было), арендует банковскую ячейку для передачи первоначального взноса продавцу (при необходимости), заключает основной договор купли-продажи жилья и договор ипотеки с банком.

Когда все бумаги будут подписаны, в том числе и акт приема-передачи недвижимости, на счет продавца поступит первоначальный взнос от покупателя и остальная сумма от Сбербанка.

Электронная регистрация сделки проходит быстрее и получается более выгодной для покупателя, так как убирает от годовой ставки 0,1%. Выписка из ЕГРП приходит на почту заемщика.

Параллельно с оформлением ипотечного договора покупатель должен заключить договор страхования объекта недвижимости (в обязательном порядке) и договор на личное страхование (по желанию).

Цена оформления ипотеки в Сбербанке

Стоимость некоторых услуг зависит от вида жилья. В среднем цены на платные бумаги в 2017 году выглядят так:

- оценка недвижимости — от 2 000 рублей;

- страхование недвижимости — напрямую зависит от суммы кредита;

- госпошлины за регистрацию в Росреестре — 2 000 рублей при очной регистрации и 1 400 рублей — при электронной;

- аренда банковской ячейки (при покупке за наличные) — от 2 000 рублей.