Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ, подтверждающий личность (на выбор):

— водительское удостоверение;

— удостоверение личности военнослужащего;

— удостоверение личности сотрудника федеральных органов власти;

— военный билет;

— загранпаспорт;

— страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

- Документы по предоставляемому залогу

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 60 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса.

Перечень требуемых документов может быть изменен по усмотрению Банка.

- Свидетельство о браке (не требуется в случае предоставления кредита лицам из неполных семей);

- Свидетельство о рождении ребенка;

- В случае принятия в расчет платежеспособности доходов родителя(ей) заемщика/созаемщика — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

- Государственный сертификат на материнский (семейный капитал);

- Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (может быть предоставлен в течение 60 календарных дней с даты принятия решения Банком о выдаче кредита вместе с документами по кредитуемому объекту недвижимости)*.

* Действителен для предоставления в Банк в течение 30 календарных дней с даты выдачи.

Документы для автокредита в АИЖК в 2019 году– это небольшой перечень, который позволит вам без лишних трудностей и хлопот стать владельцем долгожданного автомобиля. Чтобы собрать его, потребуется минимум времени и сил. Всего лишь небольшой шаг на пути к вашей мечте.

Предлагаем вам ознакомиться с тем, какие документы нужны для получения авто кредита. В самом простом варианте это анкета для оформления кредитного займа и два документа, подтверждающих личность, на выбор. Этот список формируется индивидуально в каждом отдельном случае.

- Заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Документы для автокредита в АИЖК в 2019 году– это небольшой перечень, который позволит вам без лишних трудностей и хлопот стать владельцем долгожданного автомобиля. Чтобы собрать его, потребуется минимум времени и сил. Всего лишь небольшой шаг на пути к вашей мечте.

- Снижение размера очередных платежей по кредиту в течение всего периода госпомощи до одного года.

- Частично или полное прощение основного долга или изменение условий кредитования банком, выдавшим займ.

- Снижение действующей процентной ставки до отметки не более 11,5% годовых.

- Изменение валюты с иностранной на российские рубли (в расчет берется курс по состоянию на дату заключения договора реструктуризации).

- Освобождение от уплаты заемщиком неустойки, пеней или иных штрафов, начисленных в соответствии с условиями кредитного договора (кроме неустоек по решению суда).

Заемщик должен обратиться в свой банк, с которым были заключены кредитный договор и договор об ипотеке с соответствующим заявлением о необходимости реструктуризации задолженности. Если банк лишился лицензии ЦБ РФ, то взаимодействовать необходимо с банком-приемником. К заявлению прикладывается согласованный и собранный заранее пакет документов.

Увеличение уровня проблемной задолженности по ипотечной ссуде, которое было вызвано внезапным падением курса российской валюты, привели к потребности создания Госдумой РФ особого проекта поддержки заемщиков. Используемый в настоящее время законопроект принят в 2015 г. и функционирует посредством АИЖК.

- Под действие проекта подпадают всевозможные жилые здания, приобретенные по ипотеке, объекты, на какие расширяется право собственности по соглашению долевого участия в постройке.

- Жилище по ипотеке обязано обладать статусом только одного для заемщика жилища. Надлежащей данному обстоятельству считается ситуация, при которой лицо, взявшее кредит, имеет общую часть в собственности на иное жилище, не превышающую пятидесяти процентов в любом жилом объекте.

- Цена на квадратный метр жилой собственности, которая находится в ипотеке, не может превышать цену на квадратный метр стандартной квартиры вторичного или первичного рынка (все зависит от надлежащего статуса залогового жилища) больше чем на 50%. В расчет принимаются региональный рынок жилья и сведения о стоимости по сведениям Росстата на момент получения ипотечной ссуды.

- К многодетным семьям с 3-мя и более детьми условия насчет цены и площади ипотечного жилища не относятся.

Лицо, получившее займ, может документально подтвердить снижение совокупного дохода его семьи за три последних месяца до его обращения за реструктуризацией более чем на 30% относительно среднего заработка в месяц за последний календарный год либо увеличение платежа по договору займа более чем на 30% по сравнению с ранее производимыми.

- ипотечное жилье является единственным для гражданина, при этом допускается владение лицом, оформившим на себя жилой займ, общей частью собственности на иное жилище, но не более 1/2 в любом объекте жилого фонда;

- стоимость 1 кв.м. ипотечной собственности не должна быть выше аналогичной цены, действующей на вторичном или первичном рынке жилья более чем на 50%, в расчет которой принимаются региональные показатели стоимости и сведения органа статистики на момент заключения заемного соглашения.

Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в срок до 1 сентября 2019 г. будет сформирована специальная межведомственная комиссия. В полномочия создаваемой комиссии войдет решение вопроса о возможности участия заемщика в программе помощи, в случае несоответствия ситуации по рассматриваемому ипотечному жилищному кредиту не более двум требованиям основных условий программы, а также увеличение по обращению банка-кредитора размера предоставляемой помощи, но не более чем в 2 раза.

Кредитный договор (договор займа) должен быть заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации, за исключением случаев, если ипотечный кредит (заем) предоставлен на цели полного погашения задолженности по ипотечному жилищному кредиту (займу), предоставленному не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации.

Эта возможность достигается путем реструктуризации. Стоит отметить, что в 2008 были разработаны основные стандарты, используемые для данной услуги. Сегодня есть определенные правила, в соответствии с которыми определяется, кто и на каких условиях может претендовать на переоформление условий своей задолженности.

Для оформления услуги реструктуризации следовало обращаться в отделение АИЖК в городе проживания и оформления ипотечного займа. Необходимо не просто подать заявку в агентство, но и быть уверенным в том, что ваш банк заключил соответствующее соглашение с ним. Также важно, чтобы договор действовал не менее 1 года, и выплачивался без просрочек.

Отказ в реструктуризации ипотеки АИЖК может быть инициирован банком, ведь его отношения с заемщиком считаются первоочередными, что подтверждается кредитным договором. В своем договоре заемщик обязательно найдет пункт, в котором сказано, что реструктуризация возможна только по согласию обеих сторон. Ни заемщик, ни кредитор не могут участвовать в программе АИЖК по принуждению.

Программа по реструктуризации от АИЖК предъявляет к объекту ипотеки, заемщикам и созаемщикам определенные требования, на основании которых комиссия выносит положительный или отрицательный вердикт. Через программу помощи от АИЖК реструктуризация ипотечных кредитов возможна для квартир со следующими параметрами:

Индивидуальные предприниматели должны будут предоставить свидетельство о государственной регистрации физического лица в качестве ИП, а также налоговую декларацию за последние полные восемь кварталов (24 месяца). Банк захочет убедиться в безубыточности бизнеса.

Главная страница официального сайта

- заёмщику предоставляется право перекредитования в следующих случаях:

- оформление ипотечного кредитования произошло не менее 6 месяцев назад;

- у заёмщика нет задолженностей по кредиту;

- имеющиеся просрочки выплат не превышают тридцати календарных дней.

Заёмщик имеет право переоформления ипотеки с выгодными условиями.

Банками предлагаются несколько программ:

Данные услуги могут предоставляться клиентам в разных валютах.

Для того чтобы получить право рефинансирования в АИЖК, заёмщик обязан выплатить не менее 20% первоначального взноса, а сумма кредита не должна быть выше 80% от стоимости жилья, оформленного через ипотечное кредитование.

Оформить перекредитование в АИЖК имеют возможность социально защищённые слои населения – это многодетная семья, семья, которая воспитывает ребёнка — инвалида и граждане проживающие в квартире, подлежащей сносу.

Максимальный размер кредита устанавливается согласно региону, в котором оформляется данная услуга. Минимальная сумма кредита составляет 300.000руб.

Заёмщиком кредита в АИЖК может быть дееспособный гражданин в возрасте от 21до 65лет. При этом у него должны быть официальный доход и залоговое имущество.

Присутствие поручителя станет преимуществом в решении одобрения кредита.

Именно по причине изменения процентной ставки, должником принимается решение перекредитовать ипотеку в другой банк.

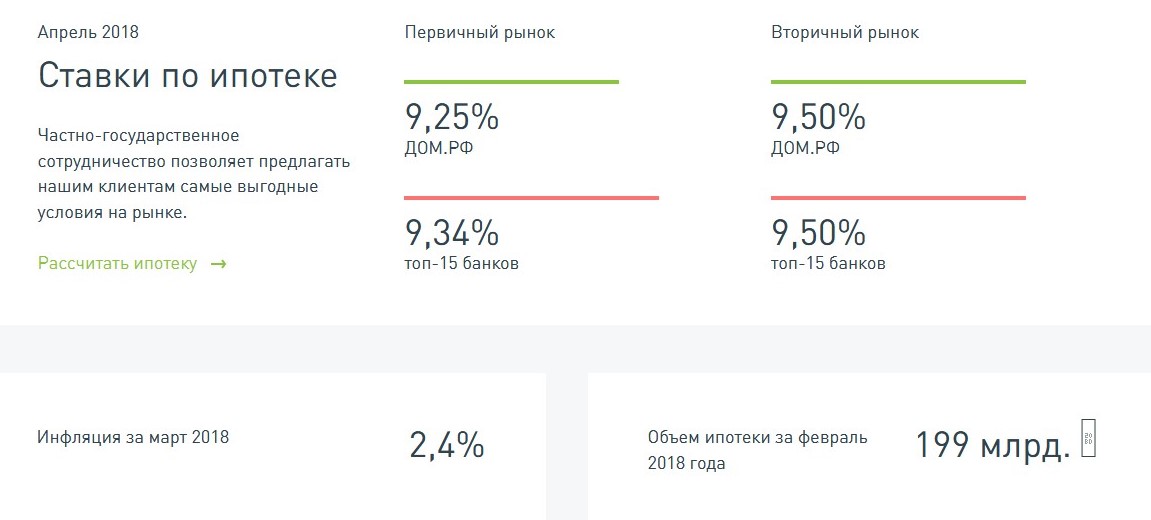

Процентные ставки

Размер процентной ставки индивидуален и напрямую зависит от погашенной доли кредита.Если погашена половина суммы, то процентная ставка составит 9%, от 51% до 70% — 9,25%, если от 71до 80% стоимости жилья, то ставка составит 9,50%.

Важно знать, что процентная ставка может увеличиться на 0,7%. В случае оформления заёмщиком страховки на свою жизнь и здоровье.

Процентные ставки увеличиваются либо уменьшается, поэтому для заёмщика перекредитование может быть выгодно либо убыточно. Изменение размера ставки напрямую зависит от финансовой ситуации в стране.

Для рефинансирования ипотечного кредитования необходим следующий пакет документов:

- договор, который был заключён с банковским учреждением при получении ипотеки;

- график погашения кредита;

- справка об оставшейся сумме кредита, выданная банком;

- договор о страховке;

- паспорт;

- свидетельство о регистрации брака;

- свидетельство о рождении ребёнка;

- справка с места работы;

- налоговая декларация;

- закладная на жильё, приобретённая на ипотечные денежные средства;

- заявление на получение кредита.

Процедура рефинансирования ипотечного кредитования осуществляется в том случае, если у клиента нет просрочки платежей, выплаты происходили согласно установленному графику погашения займа.

Если заёмщиком были допущены нарушения в процессе погашения кредита, то в перекредитовании будет отказано.

Стоит отметить, что те заёмщики, у которых ипотечный кредит оформлен на приобретение жилья в строящемся доме, то в рефинансировании будет отказано, до тех пор, пока строительство не будет завершено.

Перед тем, как преступить к оформлению рефинансирования, заёмщику необходимо выбрать подходящую программу.

Процесс оформления рефинансирования осуществляется в несколько этапов:

Срок проведения рефинансирования составляет около трёх рабочих дней.

Важно отметить, что такого рода услуга, как рефинансирование ипотечного займа набирает всё большую популярность среди населения. Но не стоит торопиться с перекредитованием, для начала рекомендуется просчитать все минусы и плюсы данной процедуры.

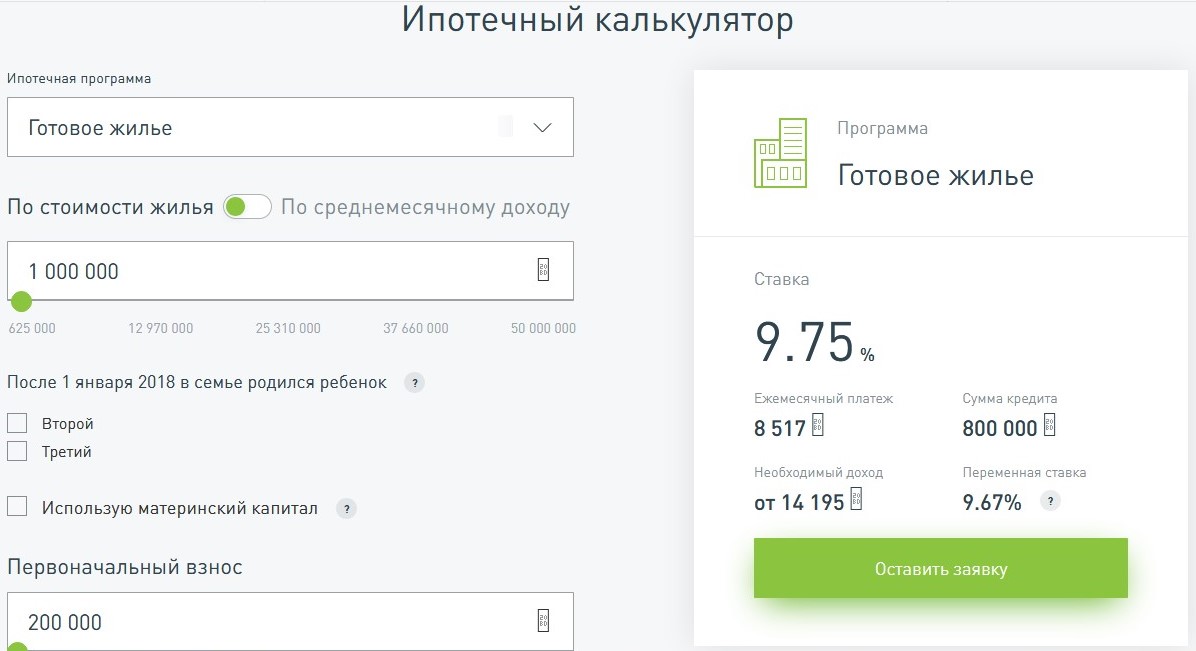

Так, если процентная ставка будет ниже настоящей на 1%, то рефинансирование станет выгодным решением. Для более точных и быстрых подсчётов, можно воспользоваться калькулятором на официальном сайте, который в онлайн режиме проведёт все подсчёты.

Ипотечный калькулятор

Перед заёмщиком имеются некоторые обязательства:

- Осуществлять оплату кредита согласно графику погашения, без просрочек;

- В случае заключенного договора об имущественном страховании, необходимо периодически вносить взносы;

- Об изменении места жительства, смене номера телефона рекомендуется сообщать кредитору, чтобы оставаться на связи.

Немногие банковские учреждения могут предложить такие низкие процентные ставки, а значит, заёмщику выгодно рефинансировать свою ипотеку.

Кроме того, использование материнского капитала является привлекательной возможностью для многих семей.