Приняв решение взять квартиру в ипотеку, заемщик должен знать об этапах оформления жилищного кредита, порядке получения на приобретение и правилах, процессе и нюансах процедуры, а также, как дают кредит на квартиру.

Это поможет оценить свои возможности, исключить вероятный отказ банка и выбрать выгодную ипотечную программу. Об этом подробнее в нашей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

С его помощью можно узнать:

- процентную ставку, подсчитанную с учетом индивидуального запроса;

- сумму ежемесячного платежа;

- размер переплаты.

Если бюджет позволяет брать ипотечный кредит, необходимо выбрать кредитную программу. В Сбербанке действует достаточно много ипотечных предложений, что позволяет выбрать то, что подходит по финансовым возможностям и потребностям.

Процедура получения ипотеки состоит из несколько этапов:

Как выдается кредит? Первое, что нужно сделать – подать документы и анкету в Сбербанк. Срок рассмотрения заявки от 3 до 5 рабочих дней. Если банк одобрит документы, то у заемщика есть 2 месяца на то, чтобы найти подходящую квартиру.

Документы на квартиру также передаются в страховую компанию. На основании оценки недвижимости компания устанавливают величину страхового взноса.

Далее заемщик подписывает соглашение с банком и заключает с продавцом договор о купле-продаже. Сделка регистрируется в Росреестре. После всей процедуры клиент подписывает договор со страховой компанией. Последний этап – расчет с продавцом и получение заветных ключей от квартиры.

| Программа | Назначение | Взнос | Ставка | Сумма и срок |

|---|---|---|---|---|

| Новостройка. | Покупка строящегося жилья или квартира в сданной новостройке. | От 15% | От 10%. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

| Акция для молодых семей. | Покупка готовой квартиры. | От 15%. | От 9,5%. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

| Приобретение готового жилья. | Квартира, сданная в эксплуатацию. | От 20%. | От 10%. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

| Ипотека с маткапиталом. | Готовое и строящееся жилье. | От 15% в рамках акции для молодых семей. | От 10%. Возможность оплатить средствами материнского капитала. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

| Военная ипотека. | Приобретение готового жилья. | От 20%. | От 10,9%. | Сумма от 2 220 000 руб. на срок до 20 лет. |

| Загородный дом. | Покупка или строительство частного жилья. | От 25%. | От 11,5%. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

| Строительство дома для постоянного проживания. | Строительство частного дома. | От 25%. | От 12%. | От 300 тыс. руб. на срок от 1 года до 30 лет. |

Клиент, обратившийся за получением ипотеки, должен подходить по возрасту и величине дохода. Это одни из основных критериев, по которым банки рассматривают заявки от заемщиков:

Помимо одобрения анкеты и документов, заемщику нужно добиться, чтобы Сбербанк одобрил и квартиру. А для этого нужно выбрать правильное жилье. Основные требования:

- Жилплощадь должна находиться в доме, возведенном не ранее 1957 года.

- Квартира должна находиться в пригодном для проживания состоянии. Аварийное и ветхое жилье приобрести в ипотеку нельзя.

- Жилье не должно находиться в обременении. Документы на нее должны быть юридически чистыми.

- Сбербанк не допускает покупку в ипотеку квартиры с незаконной перепланировкой.

Список документов зависит от выбранной ипотечной программы и этапа сделки. Для первичного рассмотрения в банк предоставляются:

паспорт;- заявление;

- второй документ, подтверждающий личность (военный билет, загранпаспорт, СНИЛС, водительские права и пр.);

- справка формы 2НДФЛ или по форме банка;

- трудовая книжка;

- документы на залоговое имущество (если ипотека оформляется под залог иного объекта недвижимости).

После одобрения заявки клиент предоставляет:

- документы на выбранную им жилплощадь;

- выписка со счета, подтверждающая наличие денег на первый взнос.

Что нужно для получения, если ипотека оформляется с материнским капиталом? Заемщику нужно предоставить:

- сертификат;

- справку из ПФР об остатке средств материнского капитала.

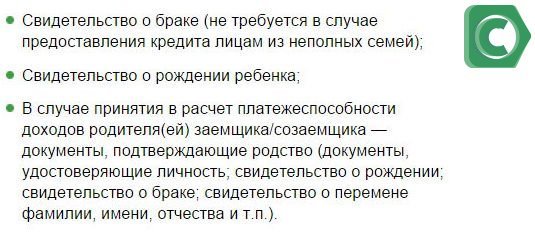

- свидетельство о регистрации брака;

- свидетельство о рождении ребенка.

Рассмотрим содержание заявления и советы по его заполнению:

- Сведения о заемщике (ФИО, адрес, паспорт, номер телефона и место проживания).

Цели кредита, сумма и срок. Заполняется заемщиком по его предпочтениям, однако не факт, что Сбербанк одобрит указанную сумму и срок. В некоторых случаях кредитор одобрят заявку, но с корректировкой суммы, процента и срока.- Сведения о месте работы, стаже и доходах. Указываются точные данные, такие же, какие указаны в трудовой книжке и справке о зарплате.

- Информация о наличии действующих кредитов. Если у клиента есть непогашенные кредиты, то ему нужно указать сумму, дату и банк. Не стоит скрывать эту информацию от Сбербанка, так как он все равно станет известной при проверке кредитной истории заемщика.

- Данные о близких членах семьи (их ФИО, адрес, место работы, степень родства).

- Семейное положение. Указывается наличие детей и супруга.

- Сведения об имеющемся имуществе (квартиры, дома, дачи или авто).

- Скачать бланк заявления на ипотеку в Сбербанке

- Скачать образец заявления на ипотеку в Сбербанке

Как правильно оформить страховку на квартиру? Обязательным условием получения ипотеки в Сбербанке является страхование залогового объекта от пожара, стихийного бедствия, наводнения и иных случаев.

Чаще всего Сбербанк принимает положительное решение в пользу заемщиков, которые:

имеют высокий уровень ежемесячного дохода, который в 2-3 и более раз выше рассчитанной сумма ежемесячного платежа;- официально трудоустроены, имеют стаж работы;

- являются добросовестными заемщиками с хорошей кредитной историей;

- готовы внести первоначальный взнос выше минимально возможного.

Кредитор может отказать на основании:

- маленькой зарплаты;

- неправильно выбранной жилплощади;

- отсутствия залогового имущества;

- отсутствия официального трудоустройства и стажа;

- испорченной кредитной истории;

- несоответствия требуемому возрасту;

- наличия судимости, задолженности по ЖКХ и алиментам.

Разнообразие ипотечных программ Сбербанка позволяет получить жилье в кредит соразмерно своим возможностям и потребностям. Низкие ставки и гибкие условия оформления предоставляют возможность обзавестись жилплощадью в быстрые сроки. Самое главное – собрать необходимые документы, правильно выбрать программу и жилье.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Многие думают, что жизнь студента протекает без особых забот и можно почти целых полгода бездельничать, а учиться нужно только в сессионное время. Большинство людей используют это время для любви, создания семьи и даже рождению детей. В такой ситуации приходится находить средства для оплаты за жилье.

Поэтому в это время уже стоит призадуматься о приобретении своего уголка. Он может быть небольшим, но должен быть уже в собственных владениях студента. Просить средства у родителей уже как-то не серьезно, учебу также не бросишь, а работать ещё совсем не охота. А подумать об приобретении жилья в такой ситуации просто придется. Наша держава могла бы принять какие-то меры по обеспечению молодых людей, которые оказались в данной ситуации.

В силу этого, каждый студент, который желает, может воспользоваться такой услугой, как ипотечный кредит в Сбербанке, не внося никаких денежных средств при этом. Такой законопроект был введен в жизнь, когда при власти ещё находился Дмитрий Медведев. Поэтому её и прозвали «медведевскими апартаментами». Экс-президент еще в то время заявлял о том, что для получения жилья таким способом понадобится наличие постоянного хорошего источника прибыли, ведь за ничего не получишь ничего.

Тем не менее, эксперты утверждают, что такая студенческая ипотека в Сбербанке может стать крайне не выгодной, ведь процентные ставки по кредитам – достаточно завышены. Они не приемлемы даже для взрослого рабочего человека, что уж тут говорить про такую социальную ступень как студенты. Вдобавок, нужно также учесть, что страна — крайне велика и экономическая ситуация в её разных частях является не одинаковой. Субсидии также рознятся в различных регионах, и часто они – завышены. Хотя есть и богатые регионы, но цены там растут необычайно быстро. Такие характеристики вовсе не имеют никакого положительного влияния на студенческую ипотеку. Поэтому ее трудно назвать выгодным проектом страны.

| 300 000 рублей | |

| Максимальная сумма | 85% от стоимости квартиры |

| Минимальный срок ипотеки | 12 месяцев |

| Максимальный срок ипотеки | 30 лет |

| Процентная ставка | от 8,6% годовых |

| Первоначальный взнос | от 15% |

В рамках Акции для молодых семей и онлайн одобрении квартиры, выбранной на DomClick.ru

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков без построек, право собственности на которые оформлено после 1998 г. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости не может продаваться из долевой собственности и/или приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке не должно быть представителей по нотариально удостоверенной доверенности. В сделке может быть не более пяти созаемщиков, двух продавцов, двух покупателей.

Для оформления ипотечного займа требуется собрать множество различных справок. Часть из них следует подавать до рассмотрения заявки, а часть – только после получения положительного ответа. Пакет документов для получения ипотеки в Сбербанке может незначительно отличаться по типу выбранной программы, для получения цельной картины о процессе получения жилищного займа, советуем ознакомиться с нашим материалом: Этапы оформление ипотеки.

До того, как подавать заявление на согласование ипотечного кредита, следует определить его вид. Он зависит от объекта жилья.

Этапы оформления жилищного кредита

Возможна покупка квартиры от собственника или с первичного рынка, а также загородный дом или его строительство. Они отличаются по максимальной сумме – до 1,5 или 3 млн. рублей, и ставке – от 12,5-13,5%. Срок же определяется согласно пожеланиям или характеристикам кредитозаемщика. Лимит – до 30 лет. Минимальная сумма по всем видам кредитования – от 300 тыс. рублей.

Пакет документов для оформления ипотечного кредита в Сбербанке, обычно, формируется из таких бумаг:

- Паспорт.

- Дополнительные удостоверения: военный билет, заграничный паспорт, пенсионное удостоверение, водительские права.

- Справка о регистрации.

- Справка 2-НДФЛ.

- Трудовая книжка.

Кроме этого обязательного перечня, могут использоваться и иные. Например, вместо справки НДФЛ клиент может предоставить справку банковского образца. Ее следует получить в банке и передать для заполнения работодателю. Он вносит данные о доходах, удержаниях и стаже указанного сотрудника за 6 месяцев. Такой вариант используется, если предприятие не имеет возможности предоставить стандартную информацию по НДФЛ-2.

Основной перечень документов, подтверждающих доход заемщика

В ряде случаев потребуются дополнительные справки, если данные условия будут использоваться заемщиком при оформлении кредита:

- Паспорт созаемщика.

- Справка о доходах соземщика.

- Бумаги, подтверждающие дополнительные поступления на клиентский счет: справка о пенсионных начислениях, налоговая декларация (доходы от частной практики или индивидуального предпринимательства), договор аренды на недвижимость, принадлежащую заемщику, с указанием размера выплат, выписка о прибыли (авторский гонорар) и т.п.

- Бумаги на недвижимость, если она будет использоваться как залог.

Для кредитов на покупку жилья по льготным программам, таким как Ипотека плюс материнский капитал и предложение для молодой семьи могут потребоваться специальные справки, которые позволят снизить процентную ставку.

Какие справки требуется предоставить при использовании материнского капитала

Акция Молодая семья

Для клиентов, подходящих по характеристикам к льготным условиям, существуют разработки, позволяющие использовать государственные субсидии на выплату части кредита. Пакет документов для ипотеки в Сбербанк в этом случае будет включать и их. Это могут быть:

-

Удостоверение служащего в федеральном или муниципальном подразделении (бюджетника). Информация о супругах, детях (для участия в разработке Молодая семья). Свидетельство участника НИС. Свидетельство о наличие материнского капитала (сертификат и справка о балансе данного счета). Бумаги о выплате одноразовой субсидии для улучшения условий проживания.

Если клиент готов предоставить залог или оплатить сразу половину стоимости кредита, он может не только рассчитывать на более оптимальные условия (например, увеличение суммы кредита), но и предоставить минимальный пакет бумаг. К обязательным в данном случае относят паспорт и второе удостоверение об идентификации личности. При этом уже не требуется подтверждать платежеспособность и трудовую занятость.

Передав информацию и заполнив заявку, можно начинать готовить пакет справок по объекту недвижимости в Сбербанк на жилищный кредит. Он потребуется после согласования и на его сборы дается порядка 2 месяцев. В него включены:

- Договор о покупке жилья с обязательным указанием некоторых условий кредита с тем, чтобы не нарушать права кредитора.

- Свидетельство о регистрации права клиента на владение квартирой.

- Выписка из Реестра относительно сделок с недвижимостью.

- Письменные отказы лиц, которые могут претендовать на долю.

- Отчет эксперта с указанием цены на жилье.

- Согласие супруга продавца на отчуждение или свидетельство об отсутствии у него второй половины.

Несколько отличается перечень на строящееся жилье. Здесь потребуются: разрешение на строительство, договора с застройщиками, разрешение на ввод в эксплуатацию, предварительный договор инвестирования или покупки, договор-основание строительства, смета, кадастровый паспорт, оценочная стоимость участка и т.п.

Что нужно представить в банк после принянтия положительного решения по заявке

Если условия клиента далеки от стандартных, данный список стоит получить у кредитного специалиста, чтобы были учтены все особенности ситуации клиента.

Второй перечень включает также информацию о наличии у клиента нужной суммы для оплаты первой части ссуды. Такими могут являться:

-

Выписка со счета клиента, содержащая нужную величину. Платежки об уплате части за жилье (строительство). Подтверждение от продавца недвижимости о получении им нужного размера средств. Отчет о стоимости жилья, которое будет продано для уплаты за приобретаемое.

Будьте внимательны при оформлении документации по ипотеке в Сбербанке — это позволит быстро и без нервов пройти все этапы получения жилья по выбранной вами виду кредитования. Главное правило, которым нужно руководствоваться, — все справки должны носить правдивый характер. Любые подделки и неточности могут негативно повлиять на решения кредитора о предоставлении ссуды.