ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЭтот вид кредита отличается от ипотечных займов на покупку квартир. Он имеет свою специфику условий кредитования и требований к залогу. В банке “ВТБ” есть несколько способов оформления ипотеки на дом с земельным участком.

Дом с участком земли, в отличие от квартиры, сложнее реализовать. Особенно это относится к загородной недвижимости. Поэтому банк выдвигает более жесткие требования к ипотечному кредиту на его покупку.

Главной особенностью подобных займов является повышенный размер первого взноса по ипотеке – от 40%, в то время как по другим программам минимальный порог – 15%.

- ипотека на готовое жилье, где в качестве залога будет выступать приобретаемый частный дом и участок земли;

- нецелевой кредит под залог имеющейся в собственности недвижимости (данную программу можно рассматривать как альтернативу ипотеке без первоначального взноса).

Выбор программы зависит от конкретных условий заемщика и определяется индивидуально. Приобрести дом с земельным участком можно на таких условиях:

** для Москвы, МО Санкт-Петербурга, ЛО, Владивостока, Екатеринбурга, Тюмени, Калининграда, Ростова-на-Дону, Сочи, Самары

*** для других регионов

Банк не работает со сделками по домам с участками в следующих населенных пунктах:

- Калуга (и область);

- Магадан (и область);

- Красноярский край — Норильский г.о. и Таймырский район;

- Пермь и Пермский край;

- Хабаровск и Хабаровский край.

В остальных регионах можно смело подавать заявку и подыскивать подходящие варианты.

Если в качестве залога выступает дом и земельный участок, дополнительно необходимо учитывать следующее:

- Дом и земельный участок должны находиться в собственности продавца.

- Покупку части дома “ВТБ” не кредитует.

- Допустимые категории земель: ИЖС, ЛПХ, земли для строительства дачных или садовых домов, земли для садоводства и огородничества (например, дома в СНТ), земли сельскохозяйственного назначения с разрешенным использованием под дачное строительство с правом возведения жилого дома.

- Общая площадь приобретаемого дома составляет не меньше 60 кв.м.

- Жилое строение должно находиться на удалении не более 15 км от ближайшего ипотечного центра “ВТБ” (исключения: Москва и область, Санкт-Петербург и область, Владивосток, Екатеринбург, Калининград, Ростов-на-Дону, Самара, Сочи, Тюмень — не далее 30 км).

Также есть отдельные требования к состоянию дома:

- возраст дома не старше 20 лет к моменту проведения оценки (для домов из бруса/клееного бруса — год постройки не ранее 2000);

- допустимый материал дома — кирпич, бетон или бетонные конструкции; брус или клееный брус; легкие стальные конструкции с утеплителем стен;

- подключены, исправны все инженерные коммуникации: проведено отопление, электричество, водопровод или скважина, центральная или локальная канализация;

- остеклены все окна, есть двери и т.д.

То есть дом, в первую очередь, должен соответствовать нормам жилых помещений. Поэтому нужно подготовиться к возможным длительным поискам подходящего жилья.

Чтобы оформить ипотеку, потребуется подать заявление на рассмотрение кредита в банк с приложением полного комплекта документов. При этом предварительно следует оценить себя с точки зрения требований, предъявляемых банком к заемщикам и залогу.

Оформление заявки доступно для любого клиента, удовлетворяющего требованиям банка. Это:

- Граждане РФ, физические лица и индивидуальные предприниматели, иностранные граждане, которые могут подтвердить свое официальное трудоустройство на территории РФ.

- Возраст от 21 года до 65 лет (на дату погашения кредита).

- Совокупный трудовой стаж не менее года, на текущем месте работы – не меньше месяца после истечения испытательного срока.

- Отсутствие отрицательной кредитной истории.

Подать документы на рассмотрение можно в каждом ипотечном офисе банка лично или оформить заявку онлайн на официальном сайте банка.

Срок рассмотрения 1-2 рабочих дня.

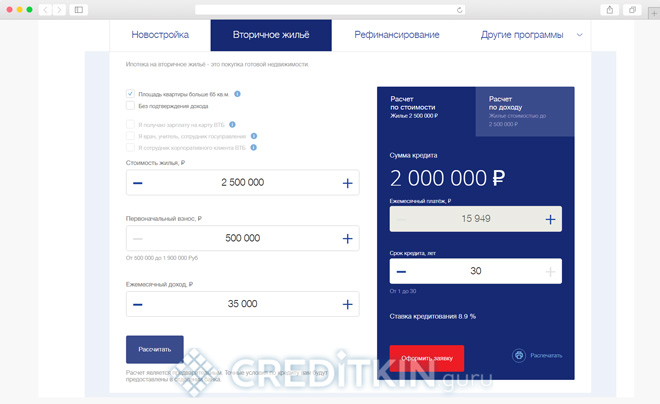

Чтобы рассчитать основные параметры ипотечного кредита, такие как: ежемесячный платеж, сумма переплаты, максимальная сумма займа, используются ипотечные калькуляторы.

С их помощью можно произвести предварительные расчеты и подобрать комфортные условия ипотеки самостоятельно еще до обращения в банк.

Удобно, что процентную ставку калькулятор проставит самостоятельно после заполнения основных параметров кредита.

Вносить ежемесячные платежи по ипотечному займу можно несколькими способами:

Все документы на дом с земельным участком должны быть оформлены надлежащим образом и не иметь претензий с юридической точки зрения.

При оформлении ипотеки обязательно страхование предмета залога. В случае дома с земельным участком страховые расходы составят сумму в разы большую, чем страхование квартиры.

Покупка дома с земельным участком в ипотеку предполагает взятие на себя долгосрочных кредитных обязательств, требующих достаточного уровня дохода. Поэтому важно реально оценивать собственные финансовые возможности при выборе данного вида ипотечного займа.

В целом ипотека на дом с участком имеет отдельные нюансы, вытекающие из особенностей предмета залога, в остальном же порядок рассмотрения, одобрения и выдачи ипотеки такой же, как и при любом другом ипотечном займе.

Документы заёмщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета;

- Паспорт гражданина РФ или паспорт иностранного гражданина;

- Страховое свидетельство государственного пенсионного страхования (СНИЛС) – для граждан РФ;

- Справка о доходах физического лица (Cправка или справка по форме банка)/налоговая декларация за последние 12 месяцев. Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления;

- Копия трудовой книжки, заверенная работодателем, или справка/выписка из Трудовой книжки;

- Для мужчин, не достигших 27 лет, военный билет;

- Документ, подтверждающий законность пребывания и занятости на территории РФ, для иностранных граждан.

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с нашими ипотечными менеджерами.

- Паспорт РФ;

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ, не обязаны иметь СНИЛС (например, военнослужащих).

Надбавка за оперативность и отсутствие формальностей составит всего +0,25% к ставке кредитования.

Особенности программы:

– первоначальный взнос не менее 30%, использование материнского капитала для взноса не предусмотрено.

– программа распространяется на покупку вторичного жилья и новостроек, а также рефинансирование ипотечных кредитов.

ВТБ 24 предлагает клиентам широкую линейку ипотечных кредитов, в том числе на строительство загородного индивидуального дома. Так как этот банк имеет существенную долю государственного капитала, он интегрирован во все действующие программы помощи населению.

Таким образом, клиенты могут воспользоваться материнским капиталом, военной ипотекой и другими субсидиями и компенсациями для получения кредита и строительства частного дома. Ниже вы узнаете более подробно об ипотеке от ВТБ 24 для возведения индивидуального частного дома.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Требования банка к заемщику стандартные. Требуется, чтобы он был гражданином РФ от 21 года и имел паспорт с отметкой о регистрации в регионе действия банка.

Также потребуется второй документ, подтверждающий личность.

Стоит отметить, что клиент может подавать данные не только об официальном доходе, но и о доходе по совместительству.

Подтверждение дохода осуществляется по форме банка или по справке 2-НДФЛ.

Банк выдает ипотеку по двум документом, однако процентная ставка будет выше.

Еще одним важным требованием к заемщику является привлечение поручителей и созаемщиков. Супруг или супруга идут созаемщиком по умолчанию. Что касается поручителей, то можно привлечь до трех человек.

Их доход тоже будет учитываться при формировании заявки на кредит.

Итак, список документов для оформления ипотеки следующий:

- паспорта и вторые документы, удостоверяющие личности всех участников сделки.

- Справка о доходах по форме банка или форме 2-НДФЛ.

Анкета-заявление на предоставления ссуды.- Проектная декларация на будущий дом.

- Договор купли-продажи земельного участка.

- Расписка в получении продавцом первоначального взноса.

- Закладная для оформления залога.

- Документы на земельный участок.

- Другие документы, которые банк может затребовать в индивидуальном порядке.

Условия выдачи кредита следующие:

Процентный ставки напрямую зависят от первоначального взноса и пакета документов. На сегодняшний день минимальная ставка составляет 10,9% годовых. Однако есть различные надбавки. Так, при отказе от предоставления информации о доходах ставка повышается на 1%. Еще на 1% она повышается при отказе от страхования.

Денежные средства выдаются наличными или на специальный счет, с которого осуществляется списание несколькими траншами после предоставления необходимого пакета документов. К нему могут относиться договор подряда, счета фактуры, акты выполненных работ и так далее.

На сайте ВТБ 24 есть удобный кредитный калькулятор. На его основании каждый может примерно рассчитать, какую именно сумму он может получить в банке для строительства загородного дома.

В данном калькуляторе необходимо указать получаете ли вы зарплату на карту ВТБ 24 и готовы ли предоставить полный или сокращенный пакет документов. Также указываются необходимая сумма, срок действия ипотечного договора (до 30 лет) и сумма первоначального взноса.

Так, если вам необходимо на строительство частного дома 6 миллионов рублей, а своих средств только 2 миллиона рублей, то понадобится взять в банке еще 4 миллиона рублей. Таким образом, размер первоначального взноса составляет 33%.

Чтобы снизить размер планового платежа, оформим кредит на 30 лет. Предварительная процентная ставка для клиента, который получает займ на общих условиях с предоставлением полного пакета документов составит 11,75% годовых.

Таким образом, совокупный ежемесячный доход должен быть не менее 68 тысяч рублей на семью, а размер планового платежа составит 40376 рублей.

Если вы задумали строить индивидуальный дом, то рекомендуется подготовиться к этому процессу основательно. Вам понадобится найти подходящий участок и заключить предварительный договор купли-продажи. Также обязательно заказать проект будущего дома у специалистов.

Если вы не держатель зарплатной карты ВТБ 24, то лучше заказать справку о доходах по форме 2-НДФЛ, чтобы предотвратить повышение процентной ставки по ипотеке. С этими документами можно идти к кредитному инспектору для заполнения анкеты.

В анкете необходимо будет указать следующие данные:

- ФИО титульного заемщика, созаемщика и все поручителей.

- Контактные данные всех участников сделки.

- Указать необходимую сумму, общую сумму для возведения объекта недвижимости и размер собственного капитала.

- Место работы и средняя зарплата.

- Указать другие источники доходов, если есть возможность их документально подтвердить.

- Указать паспортные данные и прописку всех участников сделки.

- Адрес объекта.

Никакие сокращения в анкете не допускаются. Заполнять ее необходимо печатными буквами. Каждая буква в своей клетке. Писать адрес необходимо с учетом индекса следующим образом: 630058, Новосибирская область, г. Новосибирск, ул. Ленина, 3 кв. 67. Стоит отдельно обратить внимание на описания места работы. Нужно вписывать правовую форму организации. например ООО КАМЕРОН.

При возникновении проблем с заполнением стоит обратиться за помощью к кредитному инспектору.

- Первоначально вам нужно найти объект недвижимости и заключить договор купли-продажи. Если используются средства материнского капитала в качестве первоначального взноса, то это также должно прописываться в договоре.

- После этого необходимо обратиться к кредитному инспектору ВТБ 24 для сдачи полного пакета документов.

Данные средства продавец сможет получить только после проверки документов отделением ПФР. Их проверка может занять до 5 дней. Далее вы получаете на руки документ, подтверждающий открытие кредитной заявки.

В ней указываются реквизиты банка, ФИО заемщика и одобренная сумма.

При использовании средств материнского капитала следующим этапом является обращение в ПФР, куда потребуется сдать следующие документы:

паспорт и СНИЛС.- СНИЛСы и свидетельства о рождении детей плюс свидетельство о браке.

- Заявление.

- Реквизиты продавца.

- Документы на возводимый объект недвижимости.

- Обязательство о выделении детям долей в возводимом доме.

- Другие документы, которые специалисты ПФР могут затребовать. Чтобы сдать все с первого раза рекомендуется записаться на консультацию.

Однако банк может перечислить деньги продавцу, если ожидание не предусмотрено договором. В этом случае вы уже можете начать строительство на своем участке.

Суть обслуживания кредита заключается в своевременном внесение средств на кредитный счет. Деньги будут списываться автоматически. При их недостатке на счете будут начисляться штрафные санкции.

Также стоит обратить внимание на страховку. Ее требуется продлять ежегодно. Обычно сотрудники банка за месяц звонят с напоминанием об этом. Однако они могут не позвонить. В случае нарушения обязательств процентная ставка по кредиту увеличивается.

При желании осуществить частичное досрочное гашение необходимо написать заявление . После списания денег вам потребуется взять новый график гашения. Внесение денег на счет возможно через банкомат, оператора или онлайн.

Страхование производится в офисе банка в момент оформления займа. Заемщик сам может выбрать страховую компанию их списка аккредитованных организаций.

Если у вас остались какие-то вопросы, их можно задать по телефону горячей линии банка или сотруднику в любом отделении ВТБ 24.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)