Обидно, когда банк отклоняет заявку по причине неполного комплекта документов или неправильно составленных справок. Особенно, если речь идет об ипотеке, оформление которой и без того затягивается на долгие недели. Мы подробно расскажем, какие документы требуются для получения ипотеки в банке ВТБ 24, и где их взять.

ОБЩИЕ ТРЕБОВАНИЯ

ЕСЛИ ВЫ – НАЕМНЫЙ РАБОТНИК

Если у вас нет российского гражданства, то, помимо указанных выше бумаг, необходимо предоставить:

- паспорт иностранного гражданина;

- визу (если есть);

- бумаги, которые подтверждают законность вашего пребывания на территории страны;

- документы, подтверждающие право на трудовую деятельность на территории страны (если это предусмотрено законодательством).

ЕСЛИ У ВАС СВОЙ БИЗНЕС ИЛИ ДОЛЯ В БИЗНЕСЕ

- Ксерокопия паспорта.

- Ксерокопия второго документа, удостоверяющего личность (водительское удостоверение, удостоверение военнослужащего).

- Военный билет (для мужчин моложе 27 лет).

- Справка о доходах за истекший календарный год и за прошедшие месяцы текущего года.

- Если с даты создания бизнеса до даты подачи заявки на кредит прошло менее 3-х лет, то нужна ксерокопия трудовой книжки.

- Выписка из ЕГРЮЛ (или реестра акционеров). Срок действия выписки – 45 дней.

- Банковская выписка, отражающая движение средств по счету в течение срока не менее чем 6 месяцев, с разбивкой по месяцам. Если счета открыты в нескольких банках, нужно получить выписку в каждом из них. Либо подойдет справка из банка, в которой указаны среднемесячные обороты (срок действия такой справки – 45 дней).

- Справка из банка о сальдо счета и об отсутствии или наличии картотеки № 2 (то есть, данных о том, имеется ли ссудная задолженность или иные претензии к вашему счету).

- Копия бухгалтерского баланса и отчета о прибылях и убытках за предыдущий год и за последний отчетный период. Если организация на УСНО или ЕНВД, то предоставьте копию налоговой декларации.

- Документы, которые отражают вашу кредитную историю и текущие обязательства (справка из банка о состоянии ссудной задолженности, ксерокопии кредитных договоров).

- Перечень кредиторской и дебиторской задолженности с расшифровкой. Это список, в котором указаны ваши контрагенты, номера и даты заключения договоров, суммы задолженности (в том числе просроченной).

- Если деятельность предполагает лицензирование, или имеются иные особые требования к вашему виду деятельности, предоставьте соответствующие бумаги (патенты, лицензии, сертификаты).

СОКРАЩЕННЫЙ ПАКЕТ

По факту бумаг нужно больше, хотя их перечень, конечно, сокращен. В частности, не требуется предоставлять справку о доходах и подтверждать трудовую занятость.

Итак, для получения такого кредита подготовьте:

- Паспорт.

- Второй документ (копия водительского удостоверения, либо страховое свидетельство обязательного пенсионного страхования — СНИЛС).

- Выписка, подтверждающий наличие у вас достаточной суммы денег для первоначального взноса (от 40% от стоимости приобретаемой недвижимости).

- Военный билет (для мужчин моложе 27 лет).

- Свидетельство о браке и док-ты, удостоверяющие личность супруга (и) – если вы состоите в браке.

- Анкету заемщика.

- Документы на приобретаемую недвижимость.

НА ПРИОБРЕТАЕМУЮ НЕДВИЖИМОСТЬ

В принципе, этот пакет готовит продавец (или риэлтор), но согласитесь, неплохо бы знать, что это за бумаги, зачем нужны, и что в них должно быть отражено. Итак, поехали.

ПРАВОУСТАНАВЛИВАЮЩИЕ БУМАГИ НА ПРИОБРЕТАЕМУЮ НЕДВИЖИМОСТЬ

Это документы, которые подтверждают, что продавец недвижимости действительно является собственником и имеет право распоряжаться данной недвижимостью (в том числе, продавать). Собственно, продавец и должен предоставить вам копии, так что с этим вопросом к нему. Это могут быть:

- договоры купли-продажи, мены, дарения;

- свидетельство о государственной регистрации права собственности;

- свидетельство (акт) о приватизации;

- свидетельство о праве на наследство;

- судебное решение и т.д.

ВНИМАНИЕ! Если данный объект недвижимости был унаследован продавцом или получен им в дар, то понадобится справка из налоговой об отсутствии задолженности по налогу на имущество.

КОПИЯ КАДАСТРОВОГО ПАСПОРТА

Кадастровый паспорт представляет собой выписку из государственного кадастра недвижимости. В выписке указаны сведения об объекте недвижимости (кадастровый и инвентарный номер, вид и назначение помещения, площадь, адрес и т.д.).

Не путайте с техническим паспортом (точнее, теперь это называют техническим планом). Для сделок и регистрации прав нужен именно кадастровый паспорт. Получают его в Кадастровой палате Росреестра или Многофункциональном центре предоставления государственных услуг.

КОПИЯ ВЫПИСКИ ИЗ ДОМОВОЙ КНИГИ

Либо другой документ, в котором указаны все, кто зарегистрирован в приобретаемом объекте жилой недвижимости. Получают выписку в паспортном столе ЖЭКа или ТСЖ. Сделать это может только собственник.

КОПИЯ ФИНАНСОВО-ЛИЦЕВОГО СЧЕТА

В котором приводится характеристика жилого помещения:

- список собственников (с указанием правоустанавливающих документов) и иных лиц, проживающих в данном помещении (с указанием основания для проживания – например, наличия регистрации);

- адрес;

- название управляющей компании (или ТСЖ);

- площадь (общая и жилая);

- имеющиеся удобства (горячая и холодная вода, лифт, отопление, мусоропровод и т.д.);

- наличие или отсутствие задолженности по коммунальным услугам и прочие сведения.

Выдается в бухгалтерии компании, которая обслуживает объект недвижимости, или в ЕИРЦ.

КОПИЯ ПАСПОРТА ПРОДАВЦА НЕДВИЖИМОСТИ

Точнее, всех нынешних собственников продаваемой недвижимости, включая несовершеннолетних (копии свидетельств о рождении). Естественно, эти данные тоже должен предоставить продавец.

ОТЧЕТ ОБ ОЦЕНКЕ НЕДВИЖИМОСТИ

Такой отчет банк заказывает и оплачивает самостоятельно. Просто имейте в виду, что он должен быть.

ПРИ НАЛИЧИИ НЕСОВЕРШЕННОЛЕТНИХ СОБСТВЕННИКОВ

Если есть несовершеннолетние собственники, продавцу необходимо обратиться в органы опеки и попечительства для получения разрешения на отчуждение недвижимости.

Будьте внимательны! В разрешении может быть обозначено требование органов опеки и попечительства приобрести другое жилое помещение для несовершеннолетнего.

Говоря проще, если продают квартиру, в которой есть доля собственности у ребенка, то квартиру нельзя продать, пока ребенку не предоставят в собственность другое место для проживания.

Поэтому, если такое требование в разрешении есть, то нужны копии правоустанавливающих документов (см. выше) на то жилое помещение, которое приобретено в собственность ребенку, а также выписка из домовой книги.

ЕСЛИ ПРОДАВЦОМ ЯВЛЯЕТСЯ ЮРИДИЧЕСКОЕ ЛИЦО

Если продавец – юридическое лицо, то, для ипотеки в банке ВТБ 24 он должен дополнительно предоставить ксерокопии:

- учредительных документов;

- свидетельства о государственной регистрации ЮЛ;

- справку из налоговой о том, что данная организация состоит на учете, или свидетельство о постановке на учет, выданное Министерством по налогам и сборам (МНС);

- свидетельства МНС о внесении записи в ЕГРЮЛ;

- приказа (решения, распоряжения) о продаже объекта недвижимости с указанием его продажной стоимости.

Копии обязательно должны быть заверены подписью уполномоченного на то сотрудника и печатью компании.

Также требуется документ, подтверждающий полномочия представителя компании, совершающего сделку. Если сделкой занимается руководитель, ему нужны копии паспорта и приказа (или другого документа) о назначении на должность. Если сделкой занимается иное лицо, то ему необходимо иметь доверенность и копию паспорта.

ДОПОЛНИТЕЛЬНЫЕ

Есть бумаги, наличие которых не является обязательным для оформления ипотечного кредита, но влияет на стоимость услуги. Например:

- документы об образовании и повышении квалификации (дипломы, свидетельства, сертификаты);

- свидетельство о временной регистрации по месту пребывания;

- подтверждающие наличие в собственности недвижимости и другого дорогостоящего имущества (свидетельство о праве собственности, договор купли-продажи и др.);

- подтверждающий наличие денежных активов (банковская выписка);

- подтверждающие наличие дополнительных доходов (договор найма квартиры, справка о получении пособий и т.д.).

Не забудьте сделать ксерокопии.

К СВЕДЕНИЮ

Приведенный перечень не является исчерпывающим. Обычно этих документов достаточно, но в отдельных случаях, для оформления ипотеки, банк ВТБ 24 может запросить дополнительные документы.

Пожалуйста, ознакомьтесь с экспертными обзорами лучших предложений банков по ипотеке:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Существует несколько категорий заемщиков: юридическое лицо, физическое лицо и индивидуальный предприниматель!

Обязательные документы для всех категорий:

- Заявление-анкета (нужна для того, чтобы банк смог посмотреть краткие сведения о заемщике).

- Паспорт гражданина РФ.

- Страховое свидетельство государственного пенсионного страхования (СНИЛС).

Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).- Для мужчин, не достигших 27 лет – военный билет (копия военного билета предоставляется для определения возможности призыва на военную службу, то есть банку нужно удостовериться, что после того как вы возьмете ипотечный кредит, вас не призовут в армию).

- Справка для подтверждения доходов физического лица (Cправка 2-НДФЛ или справка по банковской форме ) /декларация из налоговой за крайние 12 месяцев.

Видео о перечне обязательных документов для всех категорий:

- Выписку из реестра о регистрации в качестве индивидуального предпринимателя или учредителя предприятия;

- свидетельство о постановке на налоговый учет.

В некоторых случаях сотрудники банка могут осмотреть предприятие и составить соответствующее заключение о бизнесе, который ведет заемщик, и об уровне его доходности. Данный документ может сыграть решающую роль при оформлении кредита.

Если заемщик находится в браке, то банк в праве потребовать копию свидетельства о браке;- финансовые и хозяйственные документы (для юридических лиц);

- брачный контракт (В таком договоре могут прописаны некоторых положения, которые регулируют погашения ипотеки, которая была оформлена до супружества, и права двух сторон на недвижимое имущество);

- справки, подтверждающие другие источники доходов (алименты, аренда) – в некоторых случаях банк может запросить дополнительные справки о доходе.

Разделяют 2 вида графиков платежей это – аннуитетные и дифференцированные. Заемщик может сам определить какой график ему удобнее использовать для погашения ипотечного кредита, рассматривая свое финансовое благосостояние.

Обратить внимание стоит на следующее:

- При дифференцированном графике будет уплачивать некоторую часть основного долга и процентов, а общая сумма ежемесячного платежа с каждым разом будет уменьшаться.

- При аннуитетном графике сумма долга и процентов размеренно распределяются на весь период ипотечного кредита и в результате сумма ежемесячного платежа будет не велика, но сначала заемщик выплатит проценты.

Согласно статьям 809—810 ч.2 ГК РФ, банки не в праве брать комиссию за досрочную выплату займа.

Закладная – чрезвычайно важная бумага, обеспеченная ипотечным кредитом, в этом документе прописываются все главные условия договора по кредиту и все особенности недвижимости, которая после подписания договора будет в залоге у банка до момента пока заемщик не погасит свой долг.

Ипотечный договор это документ в котором подробно описана сдача в залог земли и (или) другого недвижимого имущества с целью получения денежной ссуды — ипотечного кредита.

В ипотечном договоре прописываются такие пункты как: предмет залога, оценка недвижимости, которая будет в залоге у банковской организации, права и обязанности сторон, срок и размер обязательств заемщика перед банком, страхование недвижимости,досрочное погашения долга перед банком, условия снятия обременения.

Существует несколько льготных программ:

-

Ипотека для военных. Кредит для военных — участников накопительно-ипотечной системы (НИС). Возможно как приобретение квартиры в новостройке, так и на вторичном рынке жилья.

Документы заемщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета.

- Паспорт гражданина РФ.

- Индивидуальный номер налогоплательщика (ИНН) или Страховое свидетельство обязательного пенсионного страхования (СНИЛС).

- Свидетельство о праве участника НИС на получение целевого жилищного займа.

При рассмотрении заявки банк может попросить предоставить дополнительные документы!

К основному набору бумаг потребуется копия жилищного сертификата.

Если нет возможности дойти до банка на помощь придет онлайн заявление.

На странице главного сайта ВТБ 24 высвечивается заявка на ипотечный кредит, нужно в обязательном порядке заполнить:

свою фамилию, имя и отчество;- дата рождения;

- свой мобильный телефон;

- электронную почту;

- среднемесячный доход после вычета налога 13%;

- стаж общий и текущий;

- все сведения о работе, то есть это ИНН работодателя;

- цель кредита;

- город, в котором хотели бы приобрести;

- город получения самого ипотечного кредита;

- тип и стоимость недвижимого объекта;

- первоначальный взнос, размер и срок кредита;

- номер, серия и дата выдачи паспорта.

Если Вы заполняете анкету на рассмотрение ипотеки в самом банке, то там заполняются такие пункты:

- ФИО с датой рождения заемщика и, если, анкету заполняет поручитель то указание степень родства по отношению к заемщику;

- откуда Вы узнали об ипотеке с вариантами ответов;

- вся личная информация (СНИЛС, ИНН – при отсутствии первого, адрес фактического проживания с основанием для проживание, то есть снимаете Вы квартиру, либо собственность и другое;

- контактная информация с кодом города и оператором мобильного телефона, электронная почта;

- семейное положение,наличие брачного контракта;

- изменялась ли фамилия или отчество;

- наличие детей с указанием того совместно ли они проживают с Вами;

- сведения об образовании ( классификация, наименования заведений);

- указание того являетесь ли вы зарплатным клиентом;

- сведения о занятости на работе (тип трудового договора, тип занятости и имеется ли испытательный срок должность, доход,название организации, фактический адрес, стаж общий, текущий, по профилю,сфера деятельности организации, численность персонала и срок существования организации, доп. место работы;

активы (сбережения, движимое имущество и недвижимое);- денежные средства с первоначальным взносом;

- обременения и текущие кредиты;

- наличие алиментных обязательств или банкротства;

- цель кредита, срок и дата ежемесячного платежа.

После того как все необходимые бумаги для получения ипотечного кредита собраны их остается переправить в банк, если в вашем городе нет главного банковского учреждения. Сделать это можно отсканировав документы и отправив их по электронной почте вашему кредитному специалисту.

Процесс сбора документов трудоемкий и, весьма, нелегкий, но от этого зависит одобрит или откажет Вам в принятии решение банк. Постарайтесь правильно заполнить заявление-анкету, ведь это первоначальный главный документ, по которому банковские специалисты сделают свое предварительное решение.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план. Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки. Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным. Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу. Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.

Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной. Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

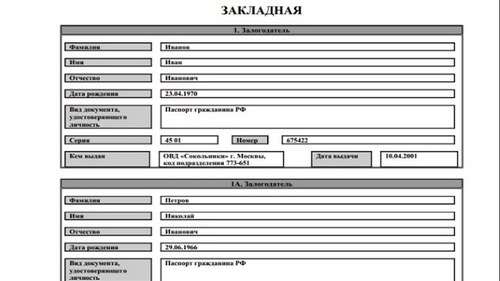

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.